Poznámka redakce: Hej, toto je PT. Víte, jsem velkým fanouškem termínovaného životního pojištění pro mladé a vdané s dětmi, jako jsem já. V dnešní době je snazší než kdy dříve přihlásit se k životnímu pojištění a chránit svou rodinu. Udělej to!

Poznámka redakce: Hej, toto je PT. Víte, jsem velkým fanouškem termínovaného životního pojištění pro mladé a vdané s dětmi, jako jsem já. V dnešní době je snazší než kdy dříve přihlásit se k životnímu pojištění a chránit svou rodinu. Udělej to!

Samozřejmě jsem také fanouškem sebepojištění, jak jen to jde, a šťastně jdeme tímto směrem-zbavit se dluhů a spořit si na důchod.

Ale často jsem přemýšlel o změně své strategie životního pojištění ve středním proudu-přidání trochu většího pokrytí když přišlo více dětí a nyní jsme trochu pokrytí, když jsme téměř finančně nezávislí.

Abych toho dosáhl, musel bych koupit a/nebo prodat nové zásady. Upřímně řečeno, obtížnost toho udělat mi zabránila v akci.

Pokud by společnost Ladder byla v době, kdy jsem se poprvé přihlásil k životnímu pojištění, byl by tento proces mnohem jednodušší než nákup několika životní pojišťovny. Zde je Ladder, sponzor tohoto článku, aby vysvětlil, proč a jak za žebříkem stojí.

TNejdůležitější věcí, kterou můžete udělat, pokud jde o životní pojištění, je rychle získat základní pokrytí na druhou. To, s čím začínáte, nemusí být dokonalé nebo musí mít hodně pokrytí. Pokud se vám ale stane něco neočekávaného, vaše předvídavost může zajistit, aby vaši blízcí měli v době potřeby nějakou finanční podporu.

Jakmile bude vaše počáteční pokrytí zavedeno, může být jeho úprava v průběhu času chytrým finančním tahem, protože vám umožní co nejlépe podpořit vaše závislé osoby a zajistí nejmoudřejší využití vašich peněz. Život je dynamický, takže vaše životní pojištění by také mělo být.

Váš příjem a úspory půjdou nahoru (doufejme), hypotéky se vyplatí nebo zvýší, rodiny se rozrostou a děti se osamostatní.

Když se tyto milníky stanou, úprava životního pojištění tak, aby odpovídala vašim měnícím se potřebám pokrytí, vám může poskytnout a skvělé finanční zajištění proti ztrátě příjmu a změnám odpovědnosti - a může vám ušetřit značné množství peníze.

Historicky byly zásady dlouhodobého života často fixovány, bez ohledu na to, co potřebujete pokrýt.

Pokud vám bylo umožněno provádět změny, trvalo to dlouho - a v mnoha případech se uplatňovaly sankce a poplatky. Zákazníci to považovali za časově náročné a frustrující, takže to často vzdali a nechali peníze na stole.

Dnes však existuje lepší způsob, jak spravovat vaše zásady - způsob, který vám poskytne větší flexibilitu, vyhne se zdlouhavým zpožděním schválení a nákladným poplatkům a zajistí vám pokrytí přizpůsobené vašim potřebám. Řekneme vám o tom Žebřík.

Ve společnosti Ladder chceme zákazníkům pomoci vyhrát.

Tady v žebříčku myslíme na životní pojištění z pohledu zákazníka. Život je dynamický, proto jsme navrhli životní pojištění, které je také dynamické. „Laddering“ je způsob, jakým dáváme zákazníkům kontrolu nad jejich pokrytím a náklady v průběhu času.

Pokud zákazníci chtějí zvýšit pokrytí, „stoupají nahoru“, a pokud jej chtějí snížit, „žebříčkem dolů“.

Jak se pokrytí zvyšuje nebo snižuje, může se zvyšovat nebo snižovat i to, co zákazníci platí. Díky žebříku je snadné požádat o větší pokrytí nebo snížit pokrytí pouhým stisknutím tlačítka a bez dalších poplatků, díky čemuž má zákazník opět kontrolu.

Abychom to pochopili v praxi, zde jsou dva příklady, které ilustrují, jak žebříček v průběhu času šetří peníze:

Př. 1: Sesílení životního pojištění pro snadné zvýšení krytí

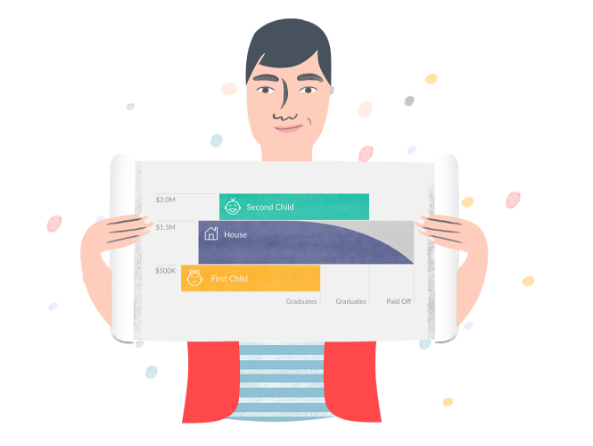

Seznamte se s Oliverem, zdravým 34letým softwarovým inženýrem žijícím v San Francisku. Po narození svého prvního dítěte získává Oliver poprvé životní pojištění pomocí žebříku. Trvá to 5 minut, než to udělá, a dostane pokrytí 500 000 $ na 20 let za pouhých 21,54 $ měsíčně.

O rok později se s rodinou přestěhoval ze svého bytu s jednou ložnicí do domova. Oliver dostane 30letou hypotéku na 1 milion dolarů. Aby pokryl tento dluh, požádal o zvýšení krytí životního pojištění o 1 milion dolarů a zvýšil se o příplatek 69,06 USD měsíčně.

Když se o rok později narodí druhé dítě, Oliver požádá o opětovné navázání žebříčku s dalším krytím 500 000 dolarů na 20 let. Protože byl Oliver o dva roky starší, než když si koupil první životní pojištění (ale stále se těšil velkému zdraví), cena za tento plátek se o něco zvýšila, o dalších 23,19 $ měsíčně.

Nyní má pokrytí 2 miliony dolarů, které odráží potřeby jeho rodiny, ale získal nejlepší ceny a nakoupil více, jen když to potřeboval.

Př. 2: Ladder Down Life Insurance to save money

Nyní k žebříkové části. Jak Oliver v průběhu času splácí hypotéku, může se dostat dolů na stránku svého účtu Ladder, aby okamžitě snížil své pokrytí a své platby, a to zdarma.

Ladder down down znamená, že se jeho platby sníží o stejné% jako jeho pokrytí - pokud tedy například klesne pokrytí o 10%, sníží se jeho měsíční platba také o 10%.

Ve skutečnosti, pokud Oliver sníží měsíční krytí životního pojištění o 1 milion dolarů o stejné % jako jeho Snižuje se jistina hypotéky, může ušetřit více než 10 000 $ po dobu své pojistky v nižším pojištění náklady.1 To je 40% úspora ve srovnání s celkovým počtem 69,06 $ měsíčně za 30 let.

Alternativně, pokud Oliver investuje částku, kterou ušetřil každý měsíc, za předpokladu 8% návratnosti, může své úspory do konce svého funkčního období zdvojnásobit.

Optimalizace životního pojištění v průběhu času může být chytrý způsob, jak spravovat své finance. Ladderovo dynamické životní pojištění vám umožňuje mít kontrolu nad svým krytím, abyste své peníze využívali co nejlépe.

Jak začít s propojením svého životního pojištění

Prvním krokem je zjistit, jaké pokrytí skutečně potřebujete. To můžete snadno provést pomocí jednoduché (a rychlé) online kalkulačky. Jakmile víte, jak velké pokrytí pro vás funguje, můžete získat bezplatnou, okamžitou nabídku.

Myslíme si, že budete překvapeni, jak může být životní pojištění dostupné. Aplikace trvá jen několik minut Žebřík, a konečně si můžete zkontrolovat životní pojištění ze svého seznamu úkolů.

Jak se váš život vyvíjí a vaše finanční potřeby se mění, můžete požádat o větší pokrytí, snížit pokrytí nebo zrušit, kdykoli budete chtít, pouhým stisknutím tlačítka. Neexistují žádné poplatky/pokuty, hory papírování nebo zapojení agenta.

Pokud máte další dotazy, neváhejte nás kontaktovat. Naším cílem je, aby bylo životní pojištění co nejjednodušší.

1Předpokládá úroveň splácení hypotéky a úrokovou sazbu úvěru 4% u 30leté hypotéky ve výši 1 milionu USD. Úspory více než 10 000 $ se vypočítají jako součet rozdílu mezi měsíčními platbami životního pojištění a nižšími platbami životního pojištění každý měsíc. Snížená platba životního pojištění se vypočítává každý měsíc snížením úrovně měsíčního života výplata pojistného v poměru ke snížení krytí, které odpovídá snížení hypotéky ředitel školy.

Čti dál:

Kde a jak si otevřít účet spoření na zdraví

Liberty HealthShare vs MediShare: Který je pro vás lepší?

Ušetřete peníze za zdravotní péči bez použití Obamacare [Naše recenze Liberty HealthShare]

HSA vs FSA: Co je lepší? [Včetně srovnávací tabulky]