HPřemýšleli jste o spoření na budoucí výdaje vašeho dítěte na vysokou školu?

Zajímá vás, zda byste měli začít s plánem spoření 529 vysokých škol?

Trvalo mi tři roky, než jsem začal přemýšlet o nastavení 529 vysokoškolského spořícího plánu, abych ho skutečně otevřel. Je to jedna z těch velkých finančních provizí, která nám prostě uniká... dokud není příliš pozdě.

Pokud jste jako já, pravděpodobně také zápasíte s tímto velkým životním rozhodnutím a moc toho neděláte. Ale tady jsi. Čtení této příručky. Tak to udělejme! Tentokrát opravdu.

Jsem si jist, že tato příručka vám poskytne vše, co potřebujete k porozumění 529 možnostem spořících plánů na vysoké škole a ještě dnes otevřete jednu pro své dítě (děti)!

Koneckonců jsem důkazem toho, že to dokážete. Nyní mám pro každé ze svých tří dětí otevřeno 529 plánů spoření na vysokou školu a automaticky každý měsíc přispívám malou částkou na jejich financování. Naším cílem je financovat rok nebo dva vysoké školy.

To znamená, že se nespoléhám pouze na své měsíční příspěvky. Život je nepředvídatelný. I když je tomu tak, stále chceme dosáhnout našeho cíle financovat část výdajů na vysokou školu dětí. Abych se ujistil, že to jde podle plánu, zálohuji své 529 vysokoškolské úspory životním pojištěním.

Životní pojištění je pro blízké. Je to nezbytná součást plánování finanční budoucnosti vaší a vaší rodiny. Udržování dlouhodobé životní pojistky zajistí splnění vašich finančních cílů i po vaší smrti.

Při rozhodování o životním pojištění potřebujete pojistku, která pokryje vaše finanční potřeby. Ale také plán s termínem, který odpovídá časovému rámci, kdy je vaše dítě (děti) na vysoké škole. Propůjčit nabízí 10 a 20letá období, díky nimž je snadné a dostupné najít termín, který odpovídá vašemu časovému rámci.

Pokud nejste obeznámeni s Bestow, nabízejí během několika minut podmínky životního pojištění. Umožňují rychlé a snadné získání zásad pomocí dat k odstranění potíží s lékařskými prohlídkami. Můžete získat nabídku zdarma tady.

Když to dokážu já, můžete!

Zde je obsah, který průvodce rychle obejde:

Obsah

- Co je plán 529?

- Pravidla plánu 529

- Úspory vs předplacené plány

- Kalkulačka plánu 529 (Podívejte se, co je možné)

- Výhody 529 College Savings Plan

- Nevýhody 529 College spořícího plánu

- Kdy začít plán spoření 529

- Měli byste použít plán svého státu?

- Do jakých fondů byste měli v rámci plánu investovat?

- Úspory na vysoké škole nebo spoření na důchod, co je důležitější?

- Co dělají ostatní bloggeri/rodiče

- Běžnější 529 plánových otázek

- Funguje 529 plánů? Podívejme se na statistiky

- Vylepšete své šance na úspěch plánu 529

- Jeden příběh úspěchu

- Otevřete svůj plán 529 za 5 minut pomocí CollegeBacker

Nejprve se zaměřme na zřejmé:

Co je 529 College Saving Plan?

529 vysokoškolský spořící plán je spořící plán na výdaje na vzdělávání (pojmenovaný podle federálního daňového kódu 529) vytvořený jednotlivými státy nebo institucemi. Jsou navrženy tak, abyste mohli pomáhat šetřit na vzdělání svého dítěte (vysoká škola nebo obchodní škola).

Toto povzbuzení má dvě formy: schopnost ušetřit peníze bez federálních daní a možnost získat srážku ze státních daní (pokud máte státní daň a používáte svůj státní plán).

Tyto státem sponzorované 529 vysokoškolských úsporných plánů existují od roku 1996, ale v posledních několika letech získávají skutečnou popularitu.

529 vysokoškolský spořící plán je jakýmsi Roth IRA světa vysokoškolských úspor. To znamená, že vaše úspory rostou s odložením daně a výběry jsou osvobozeny od daně, pokud je použijete na kvalifikační výdaje na vzdělávání.

Méně daní. Více úspor na vysoké škole. Co nemilovat? 529s jsou opravdu dobrý obchod.

529 Pravidla plánu spoření na vysoké škole

Pravidla jsou jednoduchá. Do plánu podle svého výběru můžete přispět dolary po zdanění a vybrat příspěvky a investiční výnosy z plánu kdykoli za účelem kvalifikace výdajů na vysokoškolské vzdělávání použitých příjemcem plánu (aka vaše dítě).

Příspěvky jsou proto omezeny na částku nezbytnou k zaplacení oprávněných výdajů příjemce. Jak však uvidíte níže, prostředky lze převést na jiné příjemce.

Všimněte si, že pravidla pro daň z darování mohou ovlivnit vaše příspěvky a některé státy omezují výši ročního příspěvku na svůj plán. Máte další otázky týkající se pravidel? Navštivte stránku IRS Q&A na toto téma.

Úspory vs předplacené plány

Existují dva typy 529 vysokoškolských spořících plánů: předplacené a spořící. Je důležité znát rozdíl. Některé státy nabízejí jeden nebo druhý, oba, nebo plán, který kombinuje funkce.

Předplacených 529 plánů

Předplacené plány 529 vám obvykle poskytnou více daňových výhod a slev na vysoké školy pro školy v tomto konkrétním státě. Předplacené plány jsou považovány za inflační, protože vám umožňují ušetřit na vysokou školu za dnešní ceny.

Ale také přicházejí s více omezeními. Pokud se například rozhodnete použít předplacený plán ve svém státě a později pošlete své dítě na vysokou školu mimo stav přijdete o část úspor, které jste mohli získat tím, že jste ve státním předplaceném plán. To se velmi liší podle státního plánu.

Pokud nemáte státní daň, jako já v Texasu, měli byste se pravděpodobně podívat na spořící plány, abyste získali větší flexibilitu.

529 spořících plánů

529 Spořicí plány jsou flexibilnější. Tyto typy plánů můžete obvykle použít na jakékoli akreditované vysoké škole nebo univerzitě v zemi. Například jsem obyvatelem Texasu a mám plán spoření 529 s Ohiem.

Protože se jedná o plán spořicího typu, mohu prostředky použít kdekoli chci, pokud jde o výdaje na kvalifikační vzdělávání.

Je důležité si uvědomit, že můžete použít oba typy plánu. Podívejte se na příběh níže od někoho, kdo použil oba typy.

Kalkulačka plánu spoření 529 College (Podívejte se, co je možné)

Pojďme vypočítat, co je možné s 529 plánem spoření na vysoké škole. Jednoduchá, ale elegantní kalkulačka plánu spoření na 529 od CollegeBacker dokonale vizualizuje, jaké by výsledky používání plánu 529 mohly být pro výdaje na vysokou školu vašeho dítěte.

Zapojil jsem hypoteticky a byl jsem příjemně překvapen, když jsem viděl, že pomocí pravidelného spoření 529 pro vysoké školy za výdaje na vysokou školu mého pětiletého dítěte budu moci ušetřit dalších 3 000 dolarů, než bude připraven jít do školy.

Zkuste kalkulačku od CollegeBacker.com ven pro sebe.

Následující informace vysvětlují výhody a rizika spojená s těmito účty.

Výhody 529 College Savings Plan

Tento způsob spoření výdajů na vysokou školu nabízí výhody nad rámec daňových úlev a srážek:

- Rodiče si ponechávají kontrolu nad fondem. To je důležité, pokud se obáváte, že by se vaše dítě mohlo rozhodnout použít své úspory na vysoké škole na výlet nebo nové auto. Máte kontrolu nad účtem a rozhodujete, kdy a jak budou peníze použity.

- Dokud se nerozhodnete vybrat peníze, nebudete se muset starat o hlášení údajů v daňovém přiznání. Rok, kdy peníze vyberete, bude jediným případem, kdy obdržíte formulář 1099 k nahlášení zdanitelných nebo nezdanitelných zisků.

- Tyto plány nabízejí flexibilitu. Pokud vaše dítě nechodí na vysokou školu nebo nedostává stipendia, která pokryjí výdaje, můžete svou investici přesunout do jiného spořícího plánu 529 nebo změnit příjemce (viz níže).

- Většina 529 plánů spoření na vysoké škole umožňuje značné vklady a přispět může kdokoli, nejen rodič příjemce. Prarodiče, širší rodina a další jednotlivci mohou v průběhu let přispívat ke vzdělávání vašeho dítěte. Ve většině případů pro tyto plány neexistují žádná věková ani příjmová omezení.

- Plány vlastněné rodičem nebo jiným dárcem nebudou mít významný vliv na schopnost vašeho dítěte získat federální finanční pomoc. Je to proto, že účet 529 je považován za „rodičovský“ majetek.

- Díky nedávným změnám daňového kódu lze nyní 529 účtů použít k úhradě nákladů na vzdělávání K-12 až 10 000 $ ročně.

Nevýhody 529 College spořícího plánu

Použití plánu 529 úspor na vysoké škole může být skvělým způsobem, jak vrátit peníze na stále rostoucí výdaje na vysoké školy. Nejsou však bez určitých rizik nebo sankcí.

- Výběr peněz za cokoli jiného než kvalifikované výdaje na vzdělání spouští daně z příjmu ze zisku a také 10% pokutu. Pokud jste obdrželi státní slevu na dani, možná ji budete muset také splatit.

- Některé vysoké školy při určování příjemců stipendií či stipendií berou v úvahu 529 úsporných plánů, které vlastní rodina.

- Některé spořicí plány mají vysoké správní poplatky, které mohou snížit vaše výdělky. Je velmi důležité pečlivě zkontrolovat všechny informace, než se odhodláte ke konkrétnímu plánu. Proveďte svůj průzkum, nakupujte a porovnávejte plány pečlivě, abyste našli nejlepší volbu pro svou rodinu.

Kdy začít plán spoření 529?

Začněte hned!

Nenechte se příliš vtáhnout do různých druhů plánů/účtů. Prostě něco vyberte a jděte do toho.

Pravdou je, že většina lidí tam čeká, až bude příliš pozdě na to, aby začali něco dělat. A není to proto, že by neměli peníze. Je to proto, že o tom v průběhu let několikrát přemýšleli a nikdy nejednali - buď proto, že byli z voleb zmateni, nebo příliš líní to nastavit.

Kdyby právě zahájili automatické vybírání úspor na CD nebo jednoduchý spořicí účet, bylo by jim lépe, než kde se ocitli.

Býval jsem jedním z těchto lidí. Nejdelší dobu jsem se nerozhodl pro konkrétní místo, kam uložit své vysokoškolské úspory.

Ve skutečnosti můžete otevřít 529, než se vaše dítě narodí. Budete muset pamatovat na změnu příjemce na vaše dítě, jakmile se narodí a získáte číslo sociálního zabezpečení.

Měli byste použít plán svého státu?

Pokud žijete v Texasu jako já, vaše situace je docela dobrá. Neplatíte státní daň z příjmu.

Proto neexistují žádné vysokoškolské plány, které by byly pro Texany obzvláště výhodné, pokud nejste připraveni poslat své dítě do školy v Texasu. V takovém případě existují předplacené plány, které by pro vás mohly být lepší.

Sečteno a podtrženo, můžete se svobodněji podívat na plán jiného státu. Většina plánů vám umožní zúčastnit se jejich plánu a použít prostředky kdekoli.

V takovém případě je další věcí, o kterou se musíte starat, poplatky, flexibilita a možnosti fondu. Online publikace vždy řadí 529 na základě těchto faktorů. Můžete si prohlédnout jeden z těchto seznamů a zúžit výběr, stisknout spoušť a začít ukládat.

Pokud nemáte státní daň z příjmu jako já, měli byste CollegeBacker považovat za svůj domov pro plán 529 College Saving. Použitím služby spořitelního plánu CollegeBacker s crowdfunded 529 univerzitním plánem nepřijdete o žádné srážky.

Příbuzný: Vidět náš seznam států bez daně z příjmu.

Do jakých fondů byste měli v rámci plánu investovat?

Jakmile nastavíte 529 vysokoškolský spořící plán, budete se muset rozhodnout, do čeho investujete.

Většina plánů nabízí fondy založené na cílovém datu nebo věku. Tyto účty fondů jsou s věkem dítěte konzervativnější.

Tímto způsobem, když je vašemu dítěti 16 let a trh se zhroutí, polovina vašich investic nebude přijata. Do té doby budete v konzervativnějších investicích.

Viz náš průvodce určováním správné alokace aktiv pro váš 529 vysokoškolský spořící plán.

Buďte opatrní s plány založenými na věku

Zde je rychlý příběh o tom, jak důležité je nastavit ve svém plánu správného příjemce, pokud používáte fondy založené na věku.

Před několika lety jsem četl a r/osobní finance vlákno (skvělé místo pro mimochodem radu PF) od někoho, kdo zvažuje plán spoření Ohio 529.

Jsem fanouškem tohoto plánu, a tak jsem se připojil k tomu, jak jsem si myslel, že je to pro mě dobrý plán, Texan, protože nemám státní odpočet daně, který bych zvážil.

Plán CollegeAdvantage (jak je obecně známý) navíc přichází se snadným online rozhraním a hlavně s nízkonákladovými prostředky od Vanguard.

Redditer zeptal se mě dál o různých fondech a který jsem si vybral.

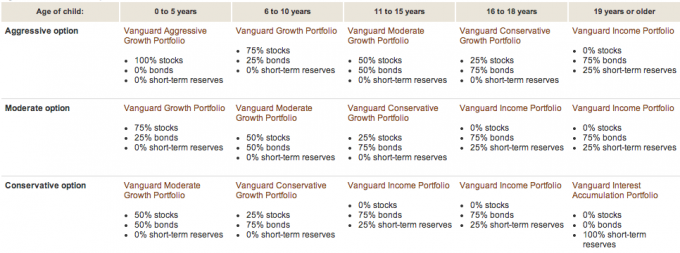

Podělil jsem se s ním o to, že jsem pro obě své dcery vybral Vanguard Aggressive Age-Based Option. Při studiu plán na webu Vanguard Zjistil jsem, že kombinace akcií, dluhopisů a hotovosti ve fondu byla na základě věku příjemce.

Zde je vizuální přehled Vanguardu:

To je něco, co si pamatuji, že jsem to věděl s mojí první dcerou. Ale nějak jsem zapomněl při otevírání účtu 529 druhé dcery.

Když jste účet otevřeli, neměli jsme SSN naší druhé dcery ani datum narození. Ve skutečnosti jsme to otevřeli s použitím mé manželky jako příjemce před narozením.

V době, kdy se narodila moje druhá dcera, jsme měli účet financovaný a již jsme investovali do věkově založeného fondu: 75% do dluhopisů a 25% v hotovosti. Proč tato alokace? Protože moje žena je evidentně starší 19 let!

Takže díky tomuto vláknu Reddit jsem si uvědomil chybu svých způsobů. Nyní vím, proč si účet mé druhé dcery vedl tak špatně ve srovnání s mojí starší dcerou. Protože na účtu druhé dcery byly dluhopisy a hotovost! Tak trapné. Zde je roční srovnání výkonu:

Dcera č. 1 (do 5 let):

Dcera č. 2 (ve skutečnosti podle věku paní PT - přes 19 let):

Jakmile jsem si to uvědomil, změnil jsem příjemce 529 plánu spoření na vysoké škole, něco, o co jsem se vlekl, protože jsem si nemyslel, že na tom záleží.

Krátce jsem hovořil s CollegeAdvantage a oni mě ujistili, že jakmile změním informace o příjemci dluhopisy/peněžní prostředky by byly prodány a účet by reinvestoval do akcií (na základě pod pěti Závorka).

To je určitě něco, co jsem měl udělat před 2,5 lety. Dobrá věc je, že máme ještě 16 let na to, abychom ten rozdíl vyrovnali.

Morálka příběhu je vždy věnovat čas pochopení svých investic. I s těmi nejlepšími úmysly (jako je zahájení plánu spoření na 529 škol před narozením dítěte) se můžete dopustit chyby.

Úspory na vysoké škole nebo spoření na důchod, co je důležitější?

Myslím, že je důležité postarat se o své důchodové potřeby, než začnete zvažovat úspory na vysoké škole. Na váš důchod nejsou k dispozici žádné půjčky ani stipendia.

Nemluvě o tom, že než budete spořit na děti, musíte mít svůj důchod plně financovaný. Musíte jen udělat maximální příspěvek, který vám pomůže dosáhnout vašich cílů v důchodu, a pak přemýšlet o vysokých školách.

To je jen můj pohled. Můžete zaujmout jiný postoj.

Milionář od vedle by neměl platit za dětskou školu

Poslouchal jsem Milionář od vedle V poslední době autoři tráví spoustu času povídáním o tom, jak milionáři (konkrétně další dveře rozmanitost) nakonec použijí své bohatství na vzdělávání svého dítěte (soukromé školy, vysoké školy).

Říkají, že je to chyba, protože děti, které dostávají velké finanční dary, s těmi penězi šetří.

Frugalita je to, co se připisuje tomu, že se z obyčejných, pracovitých lidí začnou dělat milionáři. Tím, že dáte svým dětem velký finanční dar, je připravujete o jeden z faktorů, které jim pomohou stát se samotnými milionáři.

Jsem zastáncem tohoto přístupu. Paní. PT je jeho horlivým věřícím. Peníze, které jsme ušetřili v našich 529 vysokoškolských spořících plánech pro naše děti, budou spíše doplňkem. Právě teď vkládáme 759 $ měsíčně na každé dítě do 529 plánů spoření na vysoké škole.

S několika jednorázovými příspěvky a penězi na narozeniny budeme pravděpodobně schopni pomoci našim dětem s několika semestry vysoké školy.

Jsme nadšeni, že naše děti přebírají určitou odpovědnost za náklady na jejich vzdělávání. Mohou to udělat prací, využitím stipendií nebo dokonce přijetím malých půjček (proti čemuž nejsem úplně proti)

Viz také:Učení dětí o penězích [Kompletní průvodce]

Co dělají ostatní bloggeri/rodiče

Oslovil jsem některé ze svých blogerských přátel a čtenářů a položil jim tuto otázku:

"V současné době používáte nebo plánujete použít spořící plán 529 na vysoké škole, abyste si spořili na vysokoškolské vzdělání svého dítěte?" Pokud ano, proč? Pokud ne, proč? "

Smysl pro úsporu - V současné době nemáme pro naše dítě plán 529 úspor na vysoké škole. Právě teď máme malý spořicí účet, abychom si mohli koupit neočekávané věci, které by mohl potřebovat. Jakmile dostaneme zaplaceno auto, zvýšíme spoření na důchod a založíme mu spořicí účet na vysoké škole. Očekávám, že se to stane někdy příští rok.

Nevyžaduje se žádný kredit - Nepoužívám 529s, abych šetřil na vysokou školu, alespoň právě teď. Mám tři děti a usilovně pracuji na tom, abych do jejich spořicích účtů (ESA) vložil 2 000 $ na dítě. Pokud v určitém okamžiku budu k dispozici k úplnému financování jejich ESA a všech našich penzijních účtů, mohl bych zvážit otevření 529s.

Přečtěte si náš článek na různé způsoby, jak ušetřit na vysokou školu, který zahrnuje ESA.

Zdarma od Broke - Máme pro oba naše děti státní 529 úsporných plánů. Plán NYS spravuje společnost Vanguard, která je známá svými nízkými poplatky. V plánu je také pěkný výběr finančních prostředků. A samozřejmě si odpočineme na státních daních. Také se nám líbí flexibilita v tom, jak by mohly být peníze použity, když jsou naše děti na vysoké škole.

Široce otevřená peněženka - v současné době nešetřím na vysokou školu svého dítěte, protože si nemyslím, že by jejich vysoká škola měla přijít před mým odchodem do důchodu. A nešetřím si na důchod tolik, jak bych chtěl. Když maximalizuji své IRA, podívám se na spoření na vysokou školu.

Šťastná skála - Aktuálně ne, ale naše děti jsou malé. Stále se snažíme přijít na to, jak chceme zvládnout vysokou školu pro naše děti. Až bude rozhodnuto, použijeme 529 nebo ESA. Pokud použijeme 529, nejspíš nebudeme my svého státu (NJ). Prohledám 50 nabídek pro tu nejlepší pro naši situaci.

Žádný dluhový plán - Aktuálně nepoužíváme spořicí plán 529 na vysoké škole, abychom spořili na vzdělání našeho dítěte. Ve skutečnosti jsme právě začali spořit peníze pro děti v budoucnosti (v současné době žádné). V budoucnu plánujeme použít spořicí nástroj 529 nebo podobný, ale prostě jsem neměl čas je dostatečně prozkoumat. Navíc množství peněz, které jsme právě odložili, je docela malé. Jakmile se dostaneme k větší částce, bude rozumnější otevřít účet.

Rozpočty jsou sexy - Ne - ale jen proto, že ještě nemám žádné děti) Pokud ano, ano, určitě bych to spojil s plánem spoření na 529 škol! Ne že bych to tolik zkoumal, ale vždy o tom slyším skvělé věci.

Šalové - Přemýšleli jsme o tom, ale protože žijeme v zahraničí (a plánujeme to na zbytek života), je těžké naplánovat, kam by naše děti chodily do školy. Naše situace ale není ve státech nejběžnější. Pokud bychom někde žili a vypadalo to, že tam budeme ještě hodně dlouho, udělali bychom to. Je to dobrý způsob, jak pro ně odložit peníze, i když je dostat jen přes první rok. Nezaplatili bychom jim celé vzdělání, ale dost na to, aby mohli začít. Do té doby, doufejme, získají nějaké zdravé finanční návyky, které je přenesou dál.

ABC investování - Máme účty RESP zřízené pro naše děti (ekvivalent Kanady), i když abych byl upřímný, financují to prarodiče. Myslím, že je dobré ušetřit nějaké peníze na vzdělávání vašich dětí, ale nedávám tomu velkou prioritu - tj. Je to „příjemné“.

Moolanomie - Aktuálně používám 529 na spoření na vysokoškolské vzdělání mého syna. Vybral jsem si 529 kvůli jeho nízkým nákladům na investování, státní daňové uznatelnosti a daňově odloženému růstu. Také se mi líbí skutečnost, že pokud by můj syn peníze nespotřeboval, mohl bych převést peníze na jiné lidi v mé rodině.

Raketové finance - Nemám 529 pro své děti, protože si to teď nemůžu dovolit, nicméně pro všechny mám spořicí účty a do nich vložím jakékoli další centy, které dokážu vytlačit z našeho rozpočtu.

Dobré finanční centy - Aktuálně mám pro syna plán spoření na 529 škol. V současné době používáme plán out of state, protože jsem cítil, že investiční možnosti jsou mnohem lepší než to, co nabízel můj stát. Také jsem cítil, že to dostatečně pomohlo překonat státní daňové výhody.

Můj dolarový plán - Máme asi dvě desítky 529 účtů, takže si myslím, že to ze mě dělá odborníka... oh ne, počkej, možná feťák. 🙂 Používáme plán Iowa pro příspěvky Upromise, plán New Hampshire pro kreditní kartu s 2% cash back, naše Wisconsinský plán pro odpočet daně a plán pro Ohio, protože je to můj oblíbený - nízko nákladový Vanguard index finanční prostředky.

Vidět naše recenze programu Upromise.

Financování peněz zdarma - Ano, máme 529. Proč? Protože pravděpodobně nedostáváme žádnou finanční pomoc a musíme šetřit na vysokou školu našich dětí. 529, ve kterých se nacházíme, prochází také naším státem a každý rok můžeme odepsat 10 000 dolarů na příspěvky.

Čtenář J - Zatím žádné děti, takže jsem se tím příliš nezabýval. Ale Jesse na Penny zachránil přinesl to; Doporučuji provést matematický výpočet jednoho CD/spořicího vkladu s proměnlivými sazbami za týden (vzhledem k propadům v poslední době, ale nakonec se musí vrátit) oproti aktuálně odloženému programu. S novými tvůrci politik se věci mohou změnit.

Více běžných 529 otázek týkajících se plánu spoření na vysoké škole

Měl jsem od čtenářů několik jemnějších otázek týkajících se spoření na výdaje na vzdělávání pomocí plánu 529 úspor na vysoké škole. Níže odpovím na několik. Naštěstí vám to s účtem bude pohodlnější, abyste mohli začít financovat jeden na vysokoškolské vzdělávání svého dítěte.

1. Co když moje dítě neskončí na vysoké škole?

Úspory a výdělky z úspor jsou vždy vaše peníze. Vy, dárce, vždy udržujete kontrolu nad finančními prostředky. Příjemce (vaše dítě) nemá žádnou kontrolu. Příjemce můžete změnit kdykoli (obvykle jednou za rok).

Pokud tedy vaše první dítě nechodí do kvalifikační instituce, můžete příjemce plánu přepnout na jiné dítě, sebe nebo kohokoli.

Jako příklad, když jsme přivítali naši druhou holčičku na světě, již jsme jí otevřeli plán spoření 529 škol. V době, kdy se nenarodila, jsme potřebovali náhradního příjemce.

Jako dočasného příjemce jsme vybrali moji manželku. Když se ale narodila, bylo na čase převést účet na jeho právoplatného majitele, naši novou dívku. Zde je návod, jak tento proces funguje s plánem Ohia:

Název účtu nemůžete jednoduše změnit. Za prvé, musíte si pomocí CollegeAdvantage otevřít zcela nový účet (pomocí stejného držitele účtu) a převést aktiva z prvního účtu na druhý.

Tento přenos nemůžete dokončit pomocí přístupu k online účtu. Z této stránky formulářů CollegeAdvantage si musíte stáhnout formulář ve formátu pdf, vyplnit jej a odeslat na adresu CollegeAdvantage na PO Box 692196 Cincinnati, OH 45269. Pokyny k použití tohoto formuláře najdete na této informační stránce o změnách účtu CollegeAdvantage.

K vyplnění formuláře budete potřebovat informace o majiteli účtu a aktuálním příjemci. Budete také potřebovat informace o novém příjemci (včetně SSN). Dále budete mít možnost převést pouze částečnou částku, změnit investice a změnit informace o EFT.

Nakonec budete muset formulář podepsat před někým, kdo může poskytnout záruku podpisu. To se liší od notáře. Ale vypadá to, že jednu z těchto záruk můžete získat v bance.

2. Co když nemáte komu převést prostředky?

Jediná věc, kterou můžete ztratit za nevyužití finančních prostředků na výdaje na vzdělávání, je daňová úspora finančních prostředků a 10% pokuta ze zisku z úspor.

Jako příklad si řekněme:

- Nyní vložíte 50 000 $ do plánu spoření 529 vysokých škol.

- Rychle vpřed 18 let a vaše prostředky nyní mají hodnotu 60 000 $. Vydělali jste 10 000 $!

- Předpokládejme, že se vaše dítě rozhodne školu vynechat.

- Pokud tyto prostředky vyberete a použijete pro sebe na Twinkies, bude 10 000 $ podléhat dani a penále.

- Federální vládě byste zhruba dlužili 3 000 až 4 000 $. Odešli byste s přibližně 56 000 $ ze 60 000 $.

Pokud se však vaše dítě stane zdravotně postiženým, zemře nebo dostane stipendium, lze 10% pokutu prominout.

3. Co když moje dítě dostane stipendium na vysokou školu, co se pak stane s 529 fondy plánu spoření na vysokou školu?

Jak jsem řekl výše, obecně máte několik možností: převést na jiného příjemce a dát mu to, sedněte si finanční prostředky, dokud nebude k dispozici jiná možnost, nebo prostředky bez sankcí vybrat (stačí zaplatit daně).

Pokud však vaše dítě získá stipendium, prominutí se promíjí.

4. Mám otevřít samostatný účet 529 pro každé dítě nebo mám mít jen jeden účet?

Ano, otevřete si účet pro každé dítě. Pokud vím, můžete mít pouze jednoho příjemce prostředků z účtu.

5. Můžete vybrat 529 finančních prostředků plánu spoření na vysokou školu pro případ nouze s pokutou nebo bez sankce?

Obecně máte nad prostředky v plánu úplnou kontrolu. Prostředky můžete vybrat kdykoli, z jakéhokoli důvodu. Jak jsem však zmínil výše, z výdělku z úspor byste podléhali dani a penále. Neexistuje žádné pravidlo útrap, o kterém vím, že by vás osvobodilo od trestu.

6. V jakém věku nebo kdy MUSÍTE vybrat 529 fondů spořícího plánu na vysokou školu?

Obecně neexistuje žádná věková ani časová lhůta pro výběr.

7. Mohl by plán spoření na 529 vysokých školách fungovat jako fond hnízdních vajec pro mé děti?

Využití plánu 529 úspor na vysoké škole na cokoli jiného než na výdaje na vzdělání by bylo neefektivním využitím plánu. Pokud hledáte místo pro uložení nouzových úspor, zvažte spořicí účet s vysokým úrokem pojištěný FDIC nebo makléřský účet.

8. Mám konzultovat CPA, CFP a porozumět plánu, do kterého se dostávám?

To se doporučuje, ale není to nezbytně nutné. Pokud si nejste jisti otevřením plánu spoření na 529 vysokých škol, navštivte finančního odborníka s platbou pouze za účelem pochopení celé škály možností spoření na vysoké škole. Existují další možnosti, jako jsou Coverdell ESA, které by mohly být pro vaši situaci lepší.

Dalším důvodem, proč zvážit práci s profesionálem, je, že každý státní plán a daňové důsledky mají dopad na vaše rozhodnutí. Udělejte si čas na prozkoumání plánu, do kterého se dostáváte. Přečtěte si pokyny k plánu. Zavolejte správci plánu vašeho státu a nechte ho, aby vám to vysvětlil.

Funguje skutečně 529 plánů spoření na vysoké škole? Podívejme se na statistiky

Možná máte v zádech tu nepříjemnou otázku,

"Až moje dítě za x let odejde na vysokou školu, bude to mít skutečně pozitivní dopad na cenovou dostupnost?" (tj. bude to opravdu fungovat ve prospěch mého dítěte?) “

Podívejme se, jaký dopad má plán spoření 529 na vysoké školy a jak můžete výše uvedené nepříjemné otázky uklidnit.

Na makroúrovni víme, že oblibu získává 529 vysokoškolských úsporných plánů. Jejich dopad na amerického vysokoškoláka je však stále velmi malý. V současné době je mnoho lidí nepoužívá.

Pouze kolem 5% (nebo 1,4 milionu) amerických vysokoškoláků ve skutečnosti použilo v roce 2011 529 vysokoškolských úspor na zaplacení části svého vysokoškolského vzdělání.

Takže i když ty a já víme a používáme 529 plánů spoření na vysoké škole, rodiče dětí, které se dnes chystají na vysokou školu, o nich moc nevěděli nebo se neobtěžovali se o nich dozvědět a použít je.

Zlepší se to, když se podíváte na průměrný zůstatek. V roce 2018 se toto číslo pohybuje kolem 24 153 $. I když to na většině vysokých škol nevyplatí celé čtyři roky, je to důkaz, že lidé, kteří mají 529 plánů spoření na vysoké škole, vážně šetří.

Zlepšete své šance na úspěch plánu úspor 529 College

Vraťme se k naší otázce: Skutečně 529 plán úspor na vysoké škole vyjde ve prospěch mého dítěte? Na zodpovězení otázky pro sebe se podílejí tři faktory:

- Jaké budou náklady na vysokou školu, když moje dítě dokončí střední školu?

- Stačí mé úspory, nebo bude stačit návratnost mých úspor?

- Sníží moje aktiva 529 z úspor na vysoké škole finanční pomoc, kterou moje dítě dostane?

První dva faktory můžeme do určité míry ovládat. A třetí pravděpodobně není moc starostí.

Kontrola nákladů na vysokou školu

Přestože nemůžeme kontrolovat skutečné náklady na jednotlivé vysoké školy, otevřením se výběru cenově dostupnější vysoké školy, můžeme zůstat flexibilní ve výběru a vybrat si školu, která má největší finanční smysl, když naše děti absolvovat.

Do roku 2030 bude pravděpodobně stát čtvrt milionu dolarů účast na soukromé univerzitě (blázen), ale veřejná univerzita bude pravděpodobně stát 100 000 dolarů. Stále šílené, ale ukazuje to obrovský rozdíl, který může volba mít.

A pokud je vaše dítě ochotné dělat dva roky na komunitní škole, pak by tato cena mohla být ještě snížena. Překontrolovat Kalkulačka nákladů na školu Vanguard’s College dělat vlastní projekce.

Příbuzný: Přečtěte si naše tipy pro nejlepší vysokoškolské tituly dostat.

Řízení úspor a návratnosti 529 plánů spoření na vysoké škole

Určitě můžeme kontrolovat, kolik každý měsíc ušetříme na náš plán spoření 529 vysokých škol. I když je to jen malé množství každý měsíc, může to mít docela velký dopad. 50 $ měsíčně po dobu 18 let při 7% očekávané návratnosti bude čistých 21 700 $. Investujte v průběhu let několik vrácení daní nebo bonusů a toto číslo může být mnohem vyšší.

Nemůžeme kontrolovat návratnost akciového trhu, ale můžeme diverzifikovat naše investice v rámci naší školy 529 spořící plány tak, aby nebyly vystaveny velkému riziku, čím blíže se vaše dítě dostane promoce.

Zdá se tedy, že konečný výsledek je více ušetřit, diverzifikujte se, buďte flexibilní při výběru vysoké školy a zmírněte svá očekávání ohledně pokrytí 100% (což stejně nemusí být žádoucí... viz moje myšlenky na milionáře výše).

Kontrola dopadu finanční pomoci na 529 plánů spoření na vysoké škole

Ale co ten třetí faktor? Jak bude vaše pomoc při federálním vzdělávání ovlivněna tím, co jste uložili ve svém plánu spoření na 529 vysokých školách?

Když se podíváte na FAFSA právě teď, 529 vysokoškolský spořící plán by měl být považován za investiční aktivum ve vlastnictví rodičů. To bude mít dopad na výši federální studentské pomoci, na kterou se student kvalifikuje. Ale jen v malém množství.

Podle Vanguarda, obavy z dopadu 529 úspor na vysoké škole na finanční pomoc jsou neopodstatněné.

Rodiče mohou vyloučit některá aktiva, která nejsou v důchodu (včetně plánu spoření na 529 vysokých škol), a těch 529 plánovaných aktiv, která se zahrnou, mohou ovlivnit finanční pomoc maximálně o 5,64%.

Pokud tedy máte našetřeno 25 000 $ v plánu spoření na 529 kolejích a nemůžete použít nedůchodové fondy vyloučení (protože máte například spoustu peněz v hotovosti), vaše dítě dostane o 1410 $ méně finanční pomoc. I když to není žádná změna, není to důvod přestat používat plán 529.

Některé soukromé vysoké školy navíc při rozdělování balíčků pomoci berou v úvahu 529 aktiv spořícího plánu pro vysoké školy.

Ze všeho toho šťourání, které jsem udělal, se zdá, že se jedná o dopady na vysoké školy, a proto je nejlepší být v kontaktu s vysokou školou, abyste se seznámili s jejich zásadami. O to větší důvod zůstat flexibilní s výběrem vysoké školy.

Jak jedna rodina využila svých 529 plánů spoření na vysoké škole

Pokud jde o diverzifikaci zdrojů příspěvků, někteří lidé používají hybridní přístup zahrnující 529 předplacené plán a úspory plán zaručit, že většina nebo všechny výdaje na vysokou školu budou dostupné. Zde je příklad:

Tady je Jan Keenan, matka tří čerstvých absolventů vysokých škol a právník na Keenan & Austin, P.C.. Rozhodla se použít hybridní přístup, aby vytvořila trochu větší jistotu díky úsporám na vzdělání.

Koupili jsme MET (Michigan Education Trust) smlouvy pro naše tři děti, když jim bylo 12, 11 a 8 let. Také jsme pro ně vložili peníze do 529 spořicích plánů, když byli o několik let starší. Smlouvy o MET jim zaplatily školné a 529 spořících plánů zaplatilo za jejich pokoj, stravu a knihy.

Zaplatili jsme 20 000,00 $ za každou smlouvu MET a oni zaplatili v průměru asi 40 000,00 $ školného za každé dítě. Vložili jsme 22 000,00 $ do 529 pro naše nejstarší, 21 000,00 $ pro naše střední dítě a 18 000,00 $ pro naše nejmladší. V době, kdy se každé dítě dostalo na vysokou školu, mělo každý na svých 529 účtech zhruba 28 000,00 $.

Pamatujte, že předplacené plány mají svá pro a proti, proto se ujistěte, že rozumíte rozdílu mezi spořícím plánem 529 a předplaceným plánem 529 na úrovni jednotlivých států. Ale líbí se mi tento hybridní přístup a upřímně, nikdy by mě to nenapadlo. Předplacené plány jsou k dispozici pouze v některých státech.

Otevřete svůj plán spoření 529 College za 5 minut pomocí CollegeBacker

Pokud žijete ve státě, který nemá daň z příjmu, nebo z nějakého důvodu nechcete používat svůj domovský státní plán, máte na výběr spoustu plánů. S každým státem, který nabízí svůj vlastní plán, může jen samotný výzkum stačit na to, abyste nemohli začít. A tady přichází CollegeBacker.

CollegeBacker dělá výběr a otevření účtu 529 snadný. Od začátku do konce můžete jít asi za pět minut. Stačí odpovědět na několik otázek o sobě a svém dítěti a CollegeBacker vám doporučí, který plán je pro vás nejlepší. Pokud souhlasíte s výběrem jejich plánu a investicemi, otevřou vám účet na vaše jméno.

To je důležitý bod - 529 je na vaše jméno. Není to jako kdybyste investovali u makléřského domu, řekněme například Betterment, CollegeBacker vám jednoduše pomůže otevřít a sdílet účet s ostatními, neberou prostředky pod správou.

Všimněte si také, že pravidla, která platí pro účet, zůstávají stejná, ať už vám CollegeBacker pomáhá spravovat věci nebo ne. Stále platí maximální příspěvky, pravidla pro výběr a schválené použití finančních prostředků.

Zde je rozhovor s generálním ředitelem, který vysvětluje, jak CollegeBacker funguje.

Budování týmu CollegeBacker

Pokud pomoc při výběru 529 není dost cool, spočívá jejich specialita ve snaze přimět ostatní, aby skočili a pomohli rodičům ušetřit. Když si nastavíte účet, CollegeBacker vám umožní „vybudovat tým“. To znamená, že můžete pozvat ostatní, aby přispěli do vysokoškolského fondu vašeho dítěte.

CollegeBacker poskytuje snadno sdílitelný odkaz, který můžete poslat komukoli, kdo by mohl chtít pomoci přispět na vysokoškolský účet vašeho dítěte. Odkaz přesune člena rodiny přímo na stránku s příspěvkem vašeho dítěte a také mu ukáže, jak se tento dárek bude časem rozrůstat. Takže místo přijímání dárků, které rychle přerostou, může vaše dítě získat prostředky na vysokou školu. To je ideální pro prarodiče, tety, strýce a blízké přátele, kteří chtějí udělat víc, než jen dát svému dítěti další kus lisovaného plastu.

Náklady na CollegeBacker

CollegeBacker je zdarma. Ano, zdarma. Fungují na modelu „plaťte, co můžete“, který vám umožňuje vybrat si, kolik chcete měsíčně platit, od 0 do 10 $ za měsíc.

Pokud jste odkládali otevření plánu 529 úspor na vysoké škole, teď je ta správná doba! CollegeBacker je tu, aby vám pomohl, a já si nemyslím na žádný důvod, proč dnes nezačít.

Začněte s CollegeBacker zde.