Всички сме фантазирали да спечелим милиони в лотарията. Въпреки това, хората рядко разбират как ще управляват внезапното богатство. По -вероятно е печелившите от лотарията обявява фалит само една до пет години по -късно от средния американец.

Тъй като повечето неуспехи са неочаквани, хората не изпитват необходимост да се подготвят адекватно за тях. Но не всички изненади са многомилионни лотарийни печалби. Изненадващите събития могат да дойдат и по наследство или съдебни дела.

Макар че вероятно не е в десетките милиони, дори наследството от 100 000 долара може да има значително въздействие и, ако се управлява правилно, може дори да промени живота. Ето защо е толкова важно да планирате предварително.

В тази статия:

Какво е неочаквано?

Най -общо казано, а финансова неочакваност е неочаквана, голяма сума пари, която може да получите. Това прави доста широка категория. Изведохме два забележителни примера с лотарии и наследство, но има много начини, по които може да се окажете, че се радвате на неочаквано през целия си живот.

Приблизително всички попадат в две кофи: Или нещо много добро, или нещо много жалко ви се е случило.

- От положителна страна това може да бъде класическият пример за спечелване на лотарията или получаване на намаление от успешна сделка по време на работа.

- Други причини биха могли да бъдат намирането на купувач за нещо, което никога не сте смятали, че можете да продадете, като например антикварен предмет или колекция.

- Вятърните падания също могат да възникнат в резултат на по -малко щастливи обстоятелства, като например наследство от близък любим човек, който е починал, или в резултат на уреждане на съдебни дела.

Това, което разделя финансовите неуспехи от типичните работни бонуси, е, че те идват като изненада и като цяло са големи в сравнение с текущите ви доходи. Тези два фактора могат да имат големи последици за всеки, който е получил неочакваното.

Как да управляваме внезапно богатство

Влизането в внезапно богатство звучи като абсолютна благословия, но както се казва, няма безплатни обяди. Много от разходите за внезапни неочаквани падения са нематериални и не са свързани с пари, а по -скоро неща, които влияят на вашите взаимоотношения и собствено психично здраве. Ние вярваме, че това е изключително недогледан елемент, който може да доведе до бедствие в определени случаи; най -добрият начин да се подготвите за това напрежение е да сте наясно.

1. Внимавайте с психологията си

Невъзможно е точно да се предскаже как някой може да действа с толкова много фактори, които влизат в игра - включително семейни връзки, степен на доходи, възпитание и др. Един универсален съвет, който можем да предложим, е да сте наясно с всякакви промени в собствената си личност и да си напомняте да останете на земята. Добро общо правило е да мислите как бихте постъпили, ако не сте получили някакъв неочакван резултат, и да продължите да действате съответно

2. Запазете дневната си работа

Мнозина изпитват чувство на свобода, когато получат изненадваща сума пари, но връщайки се към първия ни съвет - най -добрият съвет е да не променете начина си на живот. Винаги трябва да разглеждате работата си като основата си и стабилен доход. Ако се опитате да замените доходите си с еднократното изплащане, което сте получили, рискувате да го използвате всички преждевременно, вместо да позволите неочакваното нарастване и полза за вас в дългосрочен план.

3. Пазете се от Lifestyle Creep

Тази идея е опасна на толкова много нива и сравняването на текущото ви положение с други е игра, която просто не свършва. Ако надминете начина на живот на този, на когото завиждате, просто ще преминете към следващия съсед, който ви кара да ревнувате. Това подсилва цикъл, в който продължавате да купувате все по -скъпи неща и да не се наслаждавате на нищо.

Следващият проблем с пълзящия начин на живот е, че въпреки начина на живот, който изглежда по -пищен, действителната ви стойност остава същата или дори намалява. Докато вашият доход се увеличава, разходите ви се увеличават със същите темпове, което технически ви оставя в същото състояние, в което сте били преди по отношение на спестяванията. В най-лошия сценарий новооткритите Ви разходи всъщност надвишават Вашите приходи.

Последният проблем с пълзящия начин на живот и неочакваното е, че те не са нараснали приходи, а по-скоро еднократно плащане. Ако сте достатъчно креативни, лесно можете да намерите начини да изразходвате целия си неочакван резултат за подобряване на начина на живот и след това да останете без начин да поддържате този начин на живот. Това, което вероятно следва, е болезненият процес на унижаване на новооткрития ви начин на живот.

4. Говорете с приятелите и семейството си

Не забравяйте, че дори и да е неудобно да водите тази дискусия преди време, по -добре е да бъдете проактивни, отколкото да се чувствате притиснати в ъгъл в неудобна ситуация.

5. Определете данъчните си последици

Друго нещо, за което хората най -често забравят, е данъци. Почти всички непредвидени ще бъдат обложени с данък и процентът може да варира значително в зависимост от това къде се намирате и от вида на неочакваното. Когато планирате как да похарчите или спестите неочакваното, винаги трябва да погледнете номера след данъчно облагане за по-честно представяне на това, с което ще трябва да работите.

Неочаквано може да ви навлезе в по -висока данъчна категория. Това може да има далечни последици върху живота ви, включително върху неща, напълно несвързани с неочакваното, и това е важно съображение.

За всякакви данъчни съвети трябва да помислите да говорите с професионалист, точно както на всички въпроси относно управлението на неочакваното от вас може да се отговори от финансов съветник като тези, намерени чрез Регистър на Паладин. А финансов съветник може да разработи план, който да отговаря на вашите нужди с това как да се възползвате от финансовите си неочакваности.

Какво да правите с неочаквани пари

И така, какво всъщност трябва да направите с неочаквани пари? Редът на важност за препоръките по -долу ще се променя от човек на човек. Някой, който носи дълг с висока лихва по три кредитни карти, и някой, който е без дълг, очевидно ще има различни нужди.

Изплатете дълга си

Един вид дълг, който можем общо съгласен върху това, което трябва да се изплати веднага, е дългът с високи лихви. Това може да бъде заем до заплата или дълг по кредитна карта, който често добавя към годишни процентни проценти (APY) над 20%, а за тези с лош кредит може да скочи много по -високо.

Наистина няма основателна причина да задържите този вид дълг, така че основен приоритет трябва да бъде да се отървете от него възможно най -скоро.

Създайте спешен фонд

Колко трябва да имате във вашия фонд за спешни случаи, ще бъде дебатирано. Стандартното мислене е да имате между три и шест месеца разходи. Това ви позволява достатъчно добър буфер, за да се изправите на крака в случай на най -лошото. Можете също да започнете с три месеца и бавно да го добавяте месечно, докато достигнете шест месеца разходи. Няма причина обаче да се прекалява и да се спестява над тази сума.

Задайте настрана малка част за забавление

Инвестирайте парите си

Следващите етапи са насочени към превръщането на изненадващата ви неочаквана работа и превръщането й в нещо, което потенциално ще продължи поколенията. Ключът към това е инвестирането.

Има причина Алберт Айнщайн да счита сложните лихви за осмото чудо на света - дори само 10 000 долара, инвестирани при 12% годишно в продължение на 25 години, са 170 000 долара. Ако решите да добавите 100 долара на месец за тези 25 години на върха на 10 000 долара, тази сума се равнява на 338 621 долара!

Това, което решите инвестирайте парите си в е изцяло личен избор и трябва да бъде критична стъпка, която обсъждате с вашия финансов съветник, но за дългосрочно инвестиране, където няма да докоснете инвестицията си, има няколко стратегии, които надминават обикновен индексен фонд.

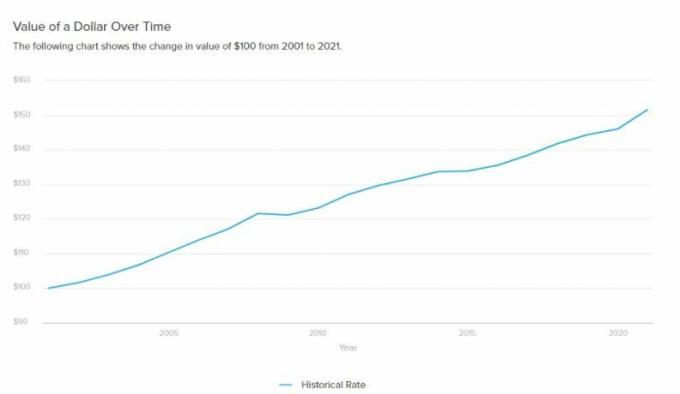

Ако искате допълнителна мотивация да започнете да инвестирате, помислете инфлация.

Всяка година, когато оставяте парите си да седят и събират прах, те всъщност губят стойност. Подобно на инвестирането, тази загуба също съединения през годините. Единственият начин да се противодейства на въздействието на инфлацията е най -малкото да се спечелят лихви над инфлацията. Облигациите са изпълнявали тази роля, но в свят с близо 0% лихвени проценти, това става изключително трудно, оставяйки акциите като най -очевидната алтернатива.

Научете повече >>>

- Как да инвестирате в акции

- Как да инвестирате 1 000 000 долара

Изплатете или помислете за закупуване на дом

Създайте или актуализирайте своя план за имоти

Този е силно зависим от това колко голям е вашият неочакван резултат и вашето лично положение (независимо дали имате деца или сте самотни без деца). Какво да правите със 100 000 долара и 1 милион долара са два много различни въпроса.

Ако вашият неочакван резултат е голям и вече имате семейство, планирането на имоти е от съществено значение, за да сте сигурни, че неочакваното количество ще бъде предадено на вашите наследници по справедлив и гладък начин. Това обаче трябва да бъде посъветвано от професионалист като Доверие и воля, където можете да създавате тръстове, завещания и други правни документи на разумна цена.

С голяма сила идва голяма отговорност

Не искаме да разкъсаме балона на цялото забавление да дойдем в изненадваща сума пари, но искрено вярваме, че има твърде много клопки, за които никой не говори. По -добре е да се предпазите и да се насладите на неочакваното в дългосрочен план, а не просто да му се насладите за миг.