Осигуряването на страхотен лихвен процент по спестовна сметка е един от най-лесните начини да спечелите доход от вашите парични депозити. Въпреки това, с толкова много банки и спестовни сметки, от които да избирате, процесът може да отнеме много време.

стафиди е сравнително нова платформа за спестовни сметки, която може да опрости процеса на проучване, тъй като си партнира с Застраховани от FDIC банки, често регионални и по-малки, да предлагат високи лихвени проценти по различни депозити продукти. Спестяванията с висока доходност и процентите на CD, които получавате чрез Raisin, често са по-високи от това, което е достъпно за широката публика на уебсайта на тази банка.

В този преглед на Raisin анализирам техните предложения, уведомявам ви колко добри са процентите на спестяване и дали платформата е легитимна.

💡 SaveBetter преминава през ребрандиране и променя името си на Raisin, името на тяхната компания майка. Вместо да се наричат SaveBetter от Raisin, те просто ще се наричат Raisin. Това ще бъде само промяна на името на ребрандирането, нищо относно услугата не се е променило. Ще актуализираме тази публикация с актуализирани графики, последвани от наименуване и други промени.

Съдържание

- Какво е Raisin?

- Как работи попечителската банкова сметка?

- Промоции за спестовни сметки

- Кой може да използва стафиди?

- Кой трябва да използва стафиди?

- Как може Raisin да предлага толкова високи цени?

- Опции за депозитна сметка

- Високодоходни спестовни сметки

- Високопроизводителни компактдискове

- Компактдискове без наказания

- Ами ако банка партньор фалира?

- Ами ако Raisin се провали?

- Какво представляват таксите за стафиди?

- Raisin партньорски банки

- Как действа стафидата?

- Първо, създайте акаунт

- След това сравнете офертите

- Свържете и финансирайте нов акаунт

- Управление на сметки

- Прехвърляне на средства

- Само един данъчен документ в края на годината (1099-INT)

- Стафидите легитимни ли са?

- Стафиди за и против

- Професионалисти

- минуси

- Алтернативи на стафидите

- 5% спестовни сметки

- UFB Premier Money Market – 4,81% APY

- Открийте банка

- Али Банк

- Често задавани въпроси за стафиди

- Преглед на стафиди: Последни мисли

🔃Актуализирано юни 2023 г с повече информация за това как работи Raisin, какво се случва, ако тя или партньорска банка фалира, актуализирани екранни снимки, програмата за обединени депозити и други актуализирани подробности плюс новини за ребрандирането.

Какво е Raisin?

стафиди е онлайн платформа, която си партнира с над десет банки и кредитни съюзи, за да предложи конкурентни цени за високодоходни спестовни сметки, сметки на паричния пазар и CD (депозитни сертификати).

Raisin GmbH е компанията майка на Raisin (основана през 1973 г.) и те правят това в Европа от години. Raisin работи с приблизително 400 банки в повече от 30 държави. Те едва наскоро се разшириха в Съединените щати с Raisin.

В Raisin ще намерите банкови оферти от регионални банки и средно големи институции, които не се показват в повечето търсения на спестовни сметки. В резултат на това имате повече банкови опции, от които да избирате, и можете да спечелите потенциално по-добра ставка върху вашите спестявания.

Например Raisin ще ви позволи да отворите сметка с висока лихва от Sallie Mae Bank, Ponce Bank или The State Exchange Bank. Няма да видите национални имена като Axos Bank, Capital One 360 или Discover Bank.

Когато използвате Raisin, може да вложите парите си в една банка, но не получавате отделна банкова сметка. Вашите пари се обединяват с други клиенти на Raisin в банката в попечителска сметка. Няма да можете да превеждате пари директно към и от партньорската банка и няма да получите номер на сметка в банката, той трябва да премине през Raisin.

За съжаление платформата не предлага разплащателни сметки или онлайн услуги за плащане на сметки. Така че ще можете да отваряте само спестовни сметки, MMA и компактдискове, за да увеличите максимално вашите парични резерви.

Не е необичайно да използвате отделна банка за високодоходни спестявания, така че това ограничение не е проблем за много хора.

Научете повече за Raisin

Как работи попечителската банкова сметка?

Когато „отваряте сметка“ в партньорска банка чрез Raisin (като Sallie Mae), вие не отваряте буквално нова сметка в партньорската банка. Когато прехвърляте средства от вашата съществуваща банка към новата сметка, свързана с Raisin, вие прехвърляте средства към попечителска сметка, държана от Lewis and Clark Bank.

Получавате застраховка FDIC или NCUA чрез партньорската банка (преминаваща застраховка), а не Lewis and Clark Bank. Lewis and Clark Bank е банката попечител. Вашите средства няма да бъдат на ваше име в партньорската банка, но има правни документи, показващи колко имате там – вие сте напълно застраховани от застраховка FDIC или NCUA.

Това означава, че получавате $250 000 покритие във всяка банка. Ако отворите сметки в две партньорски банки, получавате $250 000 от всяка банка за общо $500 000 (въпреки че е все още $250 000 във всяка банка, сумите не се обединяват, така че не можете да получите $300 000 в една и $200 000 в друго). Не забравяйте, че покритието не е от Raisin, а от партньорската банка (за да не уточнявам въпроса, но това може да стане объркващо).

Това е абсолютно същият механизъм, използван от много финтех компании, които предлагат услуги, подобни на банкови, но сами по себе си не са банка.

Освен това по този начин се управляват почти всички отделни фондови пазари. Акциите от акциите, които „притежавате“ във всяка брокерска компания, не са буквално на ваше име. Те се държат от попечител, който следи кой какво притежава (известно като „име на улицата“). Това улеснява транзакциите с акциите.

Привлекателността на Raisin е, че те са договорили по-високи лихвени проценти със своите партньорски банки. Обикновено ще видите по-ниска ставка, ако отидете директно на уебсайта на банката.

Банките могат да използват тарифи над средните, за да привлекат нови клиенти, които може да не живеят в техния район на обслужване. Например, можете да се присъедините към базирана във Флорида обществена банка, дори ако живеете в Калифорния (можете да завършите процеса на откриване на сметка онлайн).

Ако в момента банкирате с партньорски институции, можете да имате право на по-добри тарифи, тъй като те са достъпни за всички потребители на Raisin. Единствената разлика е, че тази сметка няма да се показва в таблото за управление на вашата банка.

Освен това, тези текущи над средните нива често са по-добри от банкови промоции, които обикновено предлагат еднократен паричен бонус.

Кой може да използва стафиди?

Трябва да сте на 18 години, да живеете в Съединените щати и да имате социалноосигурителен номер (SSN), за да отворите депозитни сметки. Не се различава от изискванията за обикновена банкова сметка.

Най-хубавото е, че не е необходимо да създавате акаунт, за да сравнявате най-новите оферти за лихвен процент. Публикуват ги в сайта!

Кой трябва да използва стафиди?

Помислете дали да не използвате Raisin, ако търсите най-високите ставки за спестовни сметки, срочни компактдискове и компактдискове без наказания. Офертите могат да бъдат по-добри от тези на известни национални банки, въпреки че трябва да ви е удобно да използвате обществена банка с по-малка клиентска база.

Въпреки че е само онлайн, банковото изживяване може да е различно от откриването на сметка директно в партньорска банка или кредитен съюз. Вие планирате депозити и тегления чрез вашия акаунт в Raisin, вместо да посещавате уебсайта на банката, който може да използвате за други услуги.

Как може Raisin да предлага толкова високи цени?

Една типична търговска банка харчи МНОГО пари за реклама и маркетинг. Сигурен съм, че сте виждали радио и телевизионни реклами за вашата местна банка, да не говорим за реклами в списания и печатни издания. По дяволите, M&T Bank плаща 5 милиона долара годишно, за да спонсорира стадиона на Baltimore Raven.

Виждал съм доклади, че плащат поне $400 рекламни такси за лична банкова сметка и два пъти повече за бизнес сметка. Това е причината банкови бонуси често са в стотици долари – те предпочитат да ви платят, отколкото рекламна компания. (и вие сте по-щастливи, когато ВИЕ получите парите!)

Но по-малките регионални банки не могат да се конкурират на това ниво, така че си партнират с Raisin, за да увеличат своите депозити. Вместо да плащат голям бонус, те просто предлагат по-високи лихви. Те са застраховани от FDIC, така че това е безрискова ставка и често надминава това, което можете да получите другаде.

Опции за депозитна сметка

Можете да отворите тези федерално застраховани спестовни продукти и печелете пасивен доход.

В момента е възможно да отворите индивидуална или съвместна сметка. Платформата планира да предлага банкови услуги на IRA в бъдеще, за да минимизира вашите облагаеми лихви, но в момента можете да избирате между:

- Високодоходни спестявания и сметки на паричния пазар

- Високодоходни депозитни сертификати

- Без наказателни дискове

Високодоходни спестовни сметки

Можете да отворите спестовна сметка с висока доходност или a депозитна сметка на паричния пазар с минимален баланс от $1. Този спестовен продукт е само онлайн и обикновено позволява до шест месечни тегления.

Помислете за този акаунт, ако не искате парите ви да бъдат заключени за няколко години или да се сблъскате с потенциални политики за ранно обратно изкупуване, както изискват банковите компактдискове.

Лихвените проценти са променливи, но офертите на Raisin могат да донесат повече от много от тях най-добри лихвени проценти за спестовни сметки с висока доходност.

Научете повече за Raisin

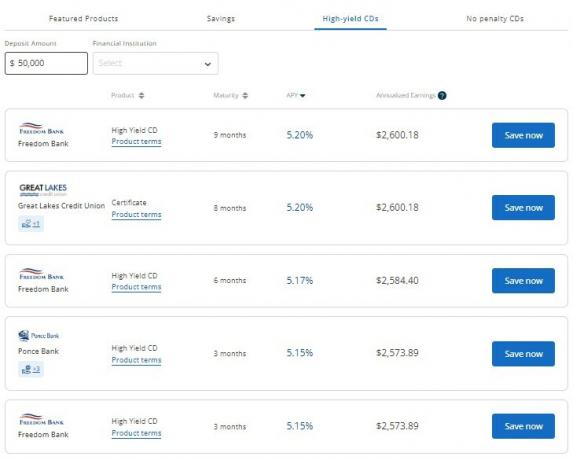

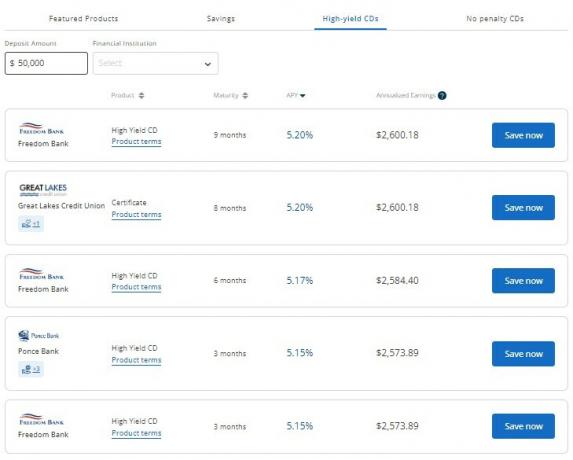

Високопроизводителни компактдискове

Сега, когато се върнахме в среда на нарастващи лихви, банкови компактдискове се превръщат в атрактивна опция за печелене на атрактивни печалби, ако търсите фиксиран доход.

Процентите са по-високи от онлайн спестовна сметка, но срокът на инвестицията обикновено е от 9 месеца до 24 месеца. Те обаче имат оферта от a 60-месечен (5-годишен) CD, въпреки че това не е най-високата ставка в момента.

За разлика от повечето компактдискове, които изискват депозиране на поне $500 или $1000, минималният депозит е само $1 чрез Raisin.

Тази ниска минимална инвестиция улеснява изградете CD стълба и печелите по-висока доходност от парите, които няма да ви трябват за незабавни разходи.

Освен това тарифите са конкурентни на други платформи. Като бърз пример, може да спечелите 5,00% от a 12-месечен срок на CD чрез Raisin, но само 2,75% директно от банка.

The най-добри цени за CD варират редовно, но обикновено можете да получите най-добра възвръщаемост с 18-месечен или 24-месечен срок.

Компактдискове без наказания

А без наказание CD може да балансира предимствата на високодоходните спестовни сметки и традиционните CD-та с фиксиран срок.

Този продукт може да спечели потенциално по-висок лихвен процент от спестовна сметка, тъй като залагате средствата си за определен срок. Въпреки това, обикновено можете да извършвате тегления без неустойки седем работни дни след откриването на сметката.

Повечето срокове на CD без наказания са от 10 до 17 месеца. Въпреки че някои банки предлагат 36-месечен срок.

Тарифите не са толкова атрактивни като срочен компактдиск и трябва да обмислите да заключите парите си, ако сте сигурни, че няма да е необходимо да ги използвате. Но ако има разумна вероятност да имате нужда от средствата, помислете за тази опция или се придържайте към спестовна сметка с висока доходност за спокойствие.

Ами ако банка партньор фалира?

Ако имате пари в брой в партньорска банка и тази банка фалира, вашите пари все още са защитени от застраховка FDIC – все едно парите ви са директно в банката.

Процесът при банков фалит е един и същ, независимо дали имате сметка директно в банката или чрез Raisin. Вашите средства ще бъдат замразени, докато процесът се реши сам (често през уикенда) и парите ви ще бъдат върнати на вас или прехвърлени на приемаща банка.

Ами ако Raisin се провали?

Raisin не е банка, така че няма риск те да се „провалят“, но ако Raisin фалира или по друг начин престане да работи като компания – вашите пари все още са в безопасност в банка, застрахована от FDIC.

Ако в някаква рядка ситуация Raisin изчезне напълно и всичките му данни бъдат изтрити, партньорската банка все още има информация за вашата сметка. Raisin споделя ежедневно файл с партньорската банка, който включва позициите и балансите на всички клиенти.

Какво представляват таксите за стафиди?

Има нулеви такси за използване на Raisin. Вие запазвате 100% от приходите си от лихви. Вие също така избягвате скритата такса за високи изисквания за минимален баланс, тъй като трябва да депозирате само $1 на сметка.

Единствената потенциална такса е неустойка за ранно обратно изкупуване за срочни компактдискове ако изтеглите средствата си преди падежа на CD – това важи за всяка банка. Можете да избегнете това, като отворите спестовна сметка или CD без наказание.

Въпреки че няма да плащате такса, Raisin прави пари, като събира маркетингови такси от партньорски банки и кредитни съюзи. Но тъй като често можете да получите по-висок лихвен процент, отколкото да отидете директно в банката, това е печеливша печалба.

Raisin партньорски банки

Към май 2023 г. можете да намерите оферти от тези банки и кредитни съюзи:

- Adda Bank, дъщерно дружество на Bank 34 (FDIC сертификат # 29087)

- Axiom Bank (FDIC сертификат # 31390)

- Централна банка на Канзас Сити (FDIC сертификат # 17009)

- Cloudbank 24/7, подразделение на Third Coast Bank SSB (FDIC сертификат #58716)

- Continental Bank (FDIC сертификат # 57571)

- FVCbank (FDIC сертификат # 58696)

- Банка Хановер (FDIC сертификат # 58675)

- Idabel National Bank (FDIC сертификат # 4241))

- Lemmata Savings Bank, дъщерно дружество на California Bank of Commerce (FDIC сертификат # 58583)

- Спестовна банка Liberty (FDIC сертификат # 32242)

- Mission Valley Bank (FDIC сертификат № 57101)

- mph.bank, дъщерно дружество на Liberty Savings Bank (FDIC сертификат # 32242)

- Банка Патриот (FDIC сертификат # 39928)

- Ponce Bank (FDIC сертификат # 31189)

- Сали Мей (FDIC сертификат # 58177)

- Държавната обменна банка (FDIC сертификат # 13551)

- Western Alliance Bank (FDIC сертификат # 57512)

- Wex Bank (FDIC сертификат # 34697)

Тези институции обикновено предоставят физически банкови услуги за лични и бизнес сметки. Членството е отворено в цялата страна благодарение на връзката Raisin за подобряване на вашите банкови нужди.

Научете повече за Raisin

Как действа стафидата?

Услугата действа като посредник, което ви позволява да отваряте лихвоносни сметки в няколко банки, но да управлявате балансите си с една платформа. Вие взаимодействате само с Raisin, но банката партньор държи средствата ви в попечителска сметка и плаща лихва.

Ако обичате гони добив и прехвърляне на вашите средства към банката с най-висок лихвен процент, този рационализиран подход може да улесни управлението на вашите сметки.

Първо, създайте акаунт

Първата стъпка е да създадете акаунт в Raisin, като предоставите вашето име, имейл адрес и парола. След като отворите сметка в определена банка, ще предоставите обичайните правни данни, за да потвърдите самоличността си.

След това сравнете офертите

Можете да сравните тарифите за тези банкови продукти:

- Спестовни сметки с висока доходност

- Депозитни сметки на паричния пазар

- Термин компактдискове

- Без наказателни дискове

Докосването на оферта ви позволява да прегледате условията на продукта и да разгледате жизненоважни подробности като доходност, минимален депозит и лимити за теглене.

Ще финансирате сметките си в Raisin, като свържете съществуваща разплащателна или спестовна сметка чрез приложението Yodlee на трета страна или като изпратите ръчно своя маршрут и номер на сметка.

Ако решите да влезете в акаунта си, не забравяйте да изключите всички разширения за блокиране на реклами, които може да имате за вашия браузър. Това ще обърка джаджата за влизане, ако имате включен рекламен блокер.

Завършването на всички депозити отнема до три работни дни и започвате да печелите лихва, когато банковият попечител получи вашия депозит.

Управление на сметки

Управлението на вашия акаунт е толкова интуитивно, колкото си мислите.

Можете да влезете в акаунта си в Raisin, за да видите текущото си салдо, лихвен процент и приходи.

Това табло също ви позволява да планирате депозити или тегления. Вашите месечни извлечения и данъчни документи са в секцията „Документи“.

Ежедневни лихви и месечни депозити за различните ви сметки.

Прехвърляне на средства

При Raisin няма „акаунт Raisin“. Когато прехвърляте средства, те винаги са между сметката на партньорската банка и вашата собствена външно свързана сметка.

Например, когато отваряте нова сметка, средствата трябва да идват от външната сметка. Не можете да прехвърляте от друг акаунт в рамките на Raisin.

Ако искате да прехвърлите средства от една партньорска банка на Raisin в друга, те първо трябва да преминат през вашата външна сметка.

Само един данъчен документ в края на годината (1099-INT)

Освен по-високия лихвен процент, това е едно от най-добрите предимства от използването на Raisin – получавате само един формуляр 1099-INT в края на годината!

Ако преследвате лихвени проценти от банка на банка, ще получите формуляр 1099-INT от всяка банка, в която сте спечелили $10 или повече лихва (въпреки че все още дължите данъци върху всички лихви, които печелите, дори и без формуляр).

С Raisin получавате само един данъчен документ 1099-INT, дори ако имате пари в няколко сметки!

Само един формуляр, въпреки работата с множество банки, означава по-малко документи подаването на вашите данъци. Това може да ви спести много време. Освен това избягвате досадната ситуация да забравите да докладвате формуляр и да трябва да подадете коригирана декларация.

Стафидите легитимни ли са?

стафиди е законна платформа за намиране на най-добрите лихвени проценти по спестовни сметки и банкови CD. Няма такси за обслужване, а минималният депозит е само $1.

Може да се колебаете да използвате Raisin, защото това е сравнително нова технологична компания, а не реална банка. Те са допълнителен слой между вас и вашите пари, спестени в обединена сметка. Въпреки това си партнира с банки, застраховани от FDIC, и кредитни съюзи, застраховани от NCUA. Вие сте напълно застраховани.

Освен това предложенията за спестовни сметки на Raisin не се рекламират на уебсайтовете на банковите партньори. Тази изключителност може да бъде червен флаг за потенциална измама, тъй като лихвените проценти звучат „твърде добре, за да са истина“.

Има обаче няколко отзива на клиенти на притежатели на сметки, които депозират средства, печелят лихви и извършват успешни тегления към тяхната свързана сметка за финансиране.

Научете повече за Raisin

Стафиди за и против

Ето моя списък с положителни и отрицателни страни от използването на Raisin за намиране на по-добра банкова сметка.

Професионалисти

- Множество опции за сметка и партньорски банки

- Лихви над средните

- Без такси за обслужване

- $1 минимален депозит

- Едно табло за управление на няколко акаунта

минуси

- Без чекове или онлайн услуги за плащане на сметки

- Те си партнират с по-малки банки и кредитни съюзи с по-малко разпознаваемо име

- Вашата сметка е в обединена сметка в партньорски банки

- Само лично банкиране (без бизнес сметки)

Алтернативи на стафидите

Може би предпочитате да работите директно с финансовата институция или списъкът с партньори на Raisin не ви интересува; има и други начини да си осигурите страхотна норма на спестяване. Ето няколко алтернативи за стафиди, които да разгледате.

5% спестовни сметки

Спестовни сметки с висока лихва което може да ви помогне да спечелите приблизително 5% лихва. Обикновено ще трябва да извършите определен брой транзакции и да поддържате минимален баланс, за да спечелите най-високата ставка.

Тези платформи предоставят и разплащателни сметки, които можете да използвате, за да плащате сметки и да управлявате ежедневните си транзакции.

UFB Premier Money Market – 4,81% APY

UFB Premier паричен пазар се предлага от ufb Direct, която е партньор на Axos Bank. Технически това е сметка на паричния пазар, а не спестовна сметка, но предлага процент от 4,81% APY.

Предимството на този акаунт, освен по-високата ставка, е, че можете да плащате на приятелите си чрез плащания peer-to-peer и сметките си чрез Bill Pay. Повечето спестовни сметки не предлагат това, те трябва да използват разплащателната си сметка. Този MMA се предлага и с дебитна карта, така че тук има известна гъвкавост.

👉 Научете повече за UFB Premier Money Market

Открийте банка

Можете да спечелите паричен бонус, ако отговаряте на условията за a Открийте банковата промоция. Възможно е да получите бонуса след удовлетворяване на изискванията за депозит. Discover Bank предлага конкурентен лихвен процент, който може да съперничи на предложенията на Raisin. Тази онлайн платформа също така предоставя проверка на наградите

Нашият задълбочен преглед на Открийте онлайн спестовна банка предоставя повече подробности.

Али Банк

Али Банк предлага високодоходни спестовни сметки и компактдискове с конкурентни цени и лесна за използване платформа. Можете също така да отворите лихвоносни разплащателни сметки и спестовни сметки IRA с облекчени данъци.

Може също да има Промоции на Ally Bank заслужава да бъде разгледан.

Често задавани въпроси за стафиди

Не, Raisin е платформа за финансови технологии (FinTech), която си партнира с банки. Въпреки това можете да депозирате средства във федерално застраховани банки и кредитни съюзи. До $250 000 салда отговарят на условията за преминаване на FDIC застраховка и NCUA застраховка.

Тези банки държат парите ви в попечителска сметка и начисляват лихва. Докато банките съхраняват вашето богатство, Raisin управлява депозити и тегления според заявките.

Вашите депозити са защитени с до $250 000 във федерална застраховка – или FDIC за търговските банки, или NCUA за кредитните съюзи. За сигурността на данните Raisin използва няколко практики, включително Yodlee, за да се свърже с вашите банкови сметки и да защити поверителността ви. Платформата е SOC 2 проверена и използва външни одитори за проверка на протоколите за сигурност за защита на клиентските данни.

Можете да се свържете с Raisin от 9 сутринта до 16:00 ч. EST от понеделник до петък, когато имате въпроси относно банковите услуги. Чат на живо и поддръжка по имейл също са достъпни за качване на екранни снимки. Онлайн библиотека със знания също отговаря на често задавани въпроси.

Преглед на стафиди: Последни мисли

стафиди е уникална платформа, която ви помага да се насладите на едни от най-високите цени за спестовни сметки и CD. Освен това трябва да депозирате само $1 и няма да срещнете никакви такси за обслужване.

Докато банкирате с банки, застраховани от FDIC, все още можете да разпределите спестяванията си и да използвате по-известни високодоходни спестовни сметки да се свържете директно с банката, когато имате нужда от помощ.

Научете повече за Raisin

стафиди

Оценка на продукта

8.5/10Силни страни

- Множество опции за сметка и партньорски банки

- Лихви над средните

- Без такси за обслужване

- $1 минимален депозит

- Едно табло за управление на няколко акаунта

Слабости

- Без чекове или онлайн услуги за плащане на сметки

- Те си партнират с по-малки банки и кредитни съюзи с по-малко разпознаваемо име

- Не работите директно с банките партньори

- Ограничени часове за обслужване на клиенти

- Няма предложения за бизнес банкиране