Независимо дали избирате недвижими имоти или индексни фондове като основна инвестиция, всеки има изключителен опит в изграждането на богатство. Но дали едното е по-добро от другото, ако може би само малко?

Тази тема е вдъхновена от този въпрос от читател:

„Моят въпрос: Недвижими имоти или дългосрочно инвестиране в индексни фондове?

Знам, че отговорът вероятно е и двете, но аз съм бил човек, който инвестира в акции (главно ETF и индексни фондове). Въпреки това, в моята социална емисия получавам все повече хора, които настояват да инвестират в недвижими имоти под наем като по-добър начин за богатство от акции. Имам наем, защото това беше предишният ми основен дом, преди да стана под наем. Така че, макар да познавам наемите, се притеснявам, че ще направя грешка, като си купя имот за повече, отколкото струва, като има продължителен период на липса на наематели или големи капиталови разходи, които могат да възникнат по-късно път.

Но толкова много хора се занимават с това, че имам чувството, че съм изоставен. В момента се занимавам и мисля, че ще имам $45 000 за наем в края на годината, така че затова мисля за наем. Но ако цифрите ми са правилни и мога да накарам пазара да върне 9%, тогава да, след 30 години, когато планирам да се пенсионирам, тези $45 000 стават $597 000. Предполагам, че можете да твърдите, че ако си купите дом, той може да оцени до $400 000 и паричен поток значителна сума пари. Някаква представа?"

– Патрик

Това е вековен въпрос и може би няма един отговор. Като спойлерно предупреждение, мисля, че отговорът ще бъде различен за всеки инвеститор.

Нека се опитаме да разбием причините, поради които това е толкова труден избор. Но преди да го направим, искам да ви уведомя, че не съм много опитен инвеститор в недвижими имоти. Отговорите ми се основават на собствения ми ограничен опит и ще разгледам темата от финансов ъгъл.

Защо да инвестирате в недвижими имоти?

Недвижимите имоти се оказаха един от най-големите генератори на богатство в историята. Смята се, че до 90% от милионерите придобиват богатството си предимно чрез инвестиране в недвижими имоти.

Какво прави недвижимите имоти толкова специална инвестиция?

1. Дългосрочно поскъпване на капитала

Средната цена на жилище през 1970 г. беше около 23 000 долара. Но от в края на 2021 г. тази цифра се е увеличила до 408 000 долара. Това е невероятно увеличение от 1770% за 50 години. Малко инвестиции могат да съответстват на това представяне.

2.Доход от наем

Правилно структурирани, инвестициите в недвижими имоти могат да генерират редовен доход, в допълнение към дългосрочното поскъпване на капитала. Докато доходът може да покрива само месечното плащане на имота след покупката, възвръщаемостта ще става все по-положителна с увеличаване на наемите. И след като ипотеката върху имота бъде изплатена, по-голямата част от приходите от наем ще бъде печалба за собственика.

3.Щедри данъчни облекчения

Поне с инвестиционни имоти, разход за амортизация може да се претендира за намаляване на всякакви данъчни задължения. Предимството на амортизацията е, че това е „хартиен разход“ – можете да го използвате, за да намалите доходите си, въпреки че не са включени разходи от джоба.

Но може да има още по-голямо данъчно облекчение, когато продадете имота. Инвестициите за повече от една година се възползват от по-ниските ставки на данъка върху дългосрочните капиталови печалби. Например, докато обикновените доходи и краткосрочните капиталови печалби се облагат със ставки, вариращи между 10% и 37%, данъкът върху дългосрочните капиталови печалби са ограничени до между 0% и 20%.

4.Ливъридж

Недвижимостта е една инвестиция, при която малък инвеститор може да направи голяма игра с малка сума пари. Можете да закупите инвестиционен имот с 20% намаление и да финансирате останалото от банката. При имот, обитаван от собственик, първоначалната вноска може да бъде не повече от 3%. Поради високото ниво на ливъридж, дългосрочната възвръщаемост на недвижимите имоти ще бъде дори по-висока, отколкото би била, ако сте платили пълната цена в брой за имота.

5.Недвижимите имоти са материален актив

Някои инвеститори предпочитат да държат физически активи пред хартиени и електронни инвестиции, като акции и облигации. Недвижимите имоти са най-големият материален актив, защото представляват собственост върху самата земя.

6.Може да се управлява директно

Когато инвестирате в индексен фонд или дори в акции и облигации, вие предавате контрола върху парите си на мениджъра на фонда или ръководството на компанията. Но когато инвестирате в индивидуален имот, вие контролирате целия процес.

Рисковете при инвестиране в недвижими имоти

Въпреки лесния и безболезнен път, който тълпата за бързо забогатяване с недвижими имоти твърди, че е, недвижимите имоти крият реални рискове - и те не са незначителни.

Ето няколко примера:

Надплащане за имот. Това е по-вероятно по време на горещи пазари, когато множество оферти повишават стойността на имотите. Но ако бай-ин на или близо до върха на пазара, може да не възстановите инвестицията си за дълго време. Това се влошава от ливъридж. Тъй като повечето от средствата, използвани за закупуване на недвижими имоти, са заети и това създава фиксирано задължение, това, което наистина е заложено, е вашият собствен капитал. Намаляване на стойността на имотите с 10% може да намали наполовина инвестицията с 20%.

Неочаквани структурни проблеми. Дори ако даден имот премине инспекция на дома с изключителни резултати, той все още може да има структурни проблеми. Две или три години след покупката, пещта може да се разтопи, покривът може да се нуждае от смяна или можете да научите, че имотът има значителни щети от термити.

Повишаване на лихвените проценти. Те засягат всички инвестиции, включително акции. Нарастващите лихвени проценти имат по-голямо влияние върху недвижимите имоти поради фактора на ливъридж. Ако ставките се повишат значително, стойността на имота ви може да остане равностойна или дори да намалее.

Влошаващ се пазар на наеми. Това може да се случи, защото основният работодател в района затваря голямо съоръжение или защото наблизо се издига огромен нов апартаментен комплекс. И двете ситуации могат да накарат наемателите да станат оскъдни, което да ви принуди да намалите наема си.

Правни проблеми. Тъй като някой ще заема вашия инвестиционен имот, винаги има потенциал за правни проблеми. Разбира се, можете да имате застраховка за покриване на съдебно дело. Но все пак ще ви струва време и влошаване. Също така е възможността лош наемател да използва правната система, за да предотврати изгонването.

Моят собствен опит Инвестиране в недвижими имоти

В началото на тази статия написах, че не съм много опитен инвеститор в недвижими имоти, но имам един епизод, с който да се свържа. Веднъж се опитах да купя имот под наем и не се получи. Можете да прочетете всичко за този опит в моята статия, 7 урока, които научих от провала при инвестиране в недвижими имоти.

Джоузеф Хоуг написа публикация за гост на този сайт, 7 правила, които научих, след като фалирах при инвестиране в недвижими имоти, така че знам, че не съм единственият, който имаше лош опит. Джоузеф все още инвестира в недвижими имоти, но статията изброява няколко правила, с които трябва да сте наясно, ако искате да го накарате да работи.

В същото време не използвам собствения си опит, за да ви разубедя да инвестирате в недвижими имоти. Възможно е да се правят пари и много хора го правят. Но трябва да сте наясно как точно работи и какви са потенциалните клопки.

Има още един личен съвет, който бих искал да дам: нямате нужда от физическа собственост, за да инвестирате в недвижими имоти. Има различни начини за инвестиране в недвижими имоти и може да искате да разгледате един като алтернатива на пълното притежаване на имот.

Фондация

Една популярна алтернатива е краудфандингът за недвижими имоти. Моят избор за групово финансиране на недвижими имоти е Fundrise, където съм спечелил солидни доходи, без да съм притежавал директно собственост. Едно от предимствата на Фондация е, че всеки може да инвестира в платформата и с много малко пари. Това е възможност да диверсифицирате портфолиото си в недвижими имоти с инвестиция, която никога не е повече, отколкото ви е удобно да правите.

Инвестирам вече 4 години и съм доволен от възвръщаемостта. Но още по-доволен от времето, което ми отнема, което всъщност е нищо.

Ето видео, което обобщих за 3-годишното си възвръщане с Fundrise:

Бележки за частни недвижими имоти

В друга посока също инвестирам бележки за частни недвижими имоти. Това е по-напреднала стратегия и не я препоръчвам на всеки. Това е така, защото включва закупуване на необслужвани ипотеки, известни още като, лоши кредити.

Основната идея е, че купувате необслужвана ипотека с голяма отстъпка. Тъй като ипотеката е напълно обезпечена с имот, има отличен шанс в крайна сметка да съберете цялата сума на заема.

Но ако в дома няма достатъчно собствен капитал, можете да понесете загуба. Ето защо не препоръчвам стратегия за всеки.

Но ако имате висока толерантност към риска и апетит за големи печалби, това може да е хазарт, който си струва да вземете.

Защо да инвестирате в индексни фондове?

Има множество причини, поради които акциите - и в допълнение индексните фондове - са една от трите основни инвестиции, заедно с облигациите и недвижимите имоти.

1. Има различни фондове за инвестиране

Можете да инвестирате в американски и чуждестранни пазари и дори в отделни индустриални сектори, като технологии, здравеопазване или енергетика. Можете дори да инвестирате в индексни фондове, които притежават други инвестиции, като облигации или дори недвижими имоти.

2. Инвестирайте за доходи, растеж или и двете

Някои фондове са специализирани в акции за растеж, докато други се фокусират върху дивиденти. Например, на Инвеско QQQ инвестира в индекса NASDAQ 100 и има дълга история на превъзходство от индекса S&P 500. Но ако предпочитате доходите от дивиденти, Schwab ETF за дивидентен капитал на САЩ (SCHD) има дивидентна доходност от 3%.

3. Диверсификация на инвестициите

Когато инвестирате в индексен фонд, вие индиректно инвестирате в акции на стотици или хиляди компании. Ако някой от тях се провали, едва забележите въздействието. Това е точно обратното на ситуацията с недвижимите имоти. Ако една инвестиция в имот се провали, може да сте извън бизнеса.

4. Вашето портфолио е много ликвидно

Не трябва да търгувате редовно с инвестиционни позиции, но е добре да знаете, че можете да ликвидирате позиция или две, ако е необходимо. Индексните фондове могат да се търгуват на дневна база.

5. Няма правна отговорност

Тъй като инвестирате в публични корпорации, всяка отговорност, която може да имате, е ограничена до вашата инвестиция. Ищец или група ищци не могат да ви преследват лично.

6.Индексните фондове са наистина пасивни инвестиции

Инвестирате парите си, след което чакате възвръщаемостта да се разиграе. Междувременно няма имот за поддръжка, няма наематели, с които да се занимаваме, и няма нужда от периодични ремонти.

7. Индексните фондове се вписват добре в пенсионните планове

Индексните фондове са може би най-често срещаните инвестиции в пенсионните планове. Това е поради всички изброени по-горе причини. За разлика от недвижимите имоти, индексните фондове са чиста инвестиция. Те могат да се държат в брокерска сметка, да се използват за изграждане на диверсифицирано портфолио, да се купуват и продават при необходимост и не изискват пряко управление.

Въпреки че е възможно да се държи физически недвижим имот в сметка в IRA, това изисква специална обработка. Това включва създаване на самоуправляван акаунт в IRA (SDIRA), което не само е сложно, но включва матрица от проблеми със съответствието, които биха могли да накарат IRS да анулира напълно вашия план.

Рисковете от инвестиране в индексни фондове

Акциите и индексните фондове, които инвестират в тях, се превърнаха в основния инвестиционен инструмент през последните няколко десетилетия. Но като недвижимите имоти, те не са без рискове.

Някои примери включват:

Пазарът може да се срине. Това е може би най-големият страх на всеки, който инвестира в фондовия пазар. То също не е съвсем неоправдано. Преживяхме няколко катастрофи само през последните няколко години. Въпреки че беше кратък, сривът на Dot-Com беше дълбок, особено в Акциите на NASDAQ, които паднаха с около 80%.

Финансовият срив от 2008 г. също беше кратък, но спадна достатъчно, за да изплаши много хора от пазара. И дори онези, които удържаха през катастрофата, трябваше да чакат години, за да се върнат на първоначалните си позиции. Ще ви е необходим вид толерантност към риска, която ви позволява да изчакате тези големи неуспехи.

Пазарът може да премине в продължителен мечи пазар. Въпреки че пазарните сривове може да са по-страшни на повърхността, дългият мечи пазар има потенциал да нанесе още повече щети. Това, което го прави по-лошо, е, че толкова много от днешните инвеститори никога не са изпитвали този тип пазар и колко щети може да нанесе той.

Инфлацията може да навреди на дългосрочната възвръщаемост. Има наистина добри и лоши новини на този фронт. Добрата новина е, че акциите са подобрили инфлацията в дългосрочен план. Докато инфлацията е била средно около 3% през последните няколко десетилетия, възвръщаемостта на акциите е била близо 10%.

Но лошата новина е, че инфлацията може да потисне цените на акциите в краткосрочен план. Инфлацията води до покачване на цените, което намалява рентабилността на бизнеса. Освен това оказва натиск за повишаване на лихвените проценти, допринасяйки за отрицателния ефект върху цените на акциите. Дългосрочният ефект от инфлацията може да навреди на възвръщаемостта на акциите за няколко години.

Връщане на недвижими имоти срещу Възвръщаемост на индексните фондове

Всички горепосочени предимства и недостатъци настрана, възвръщаемостта на инвестицията е най-големият фактор при определяне на желаността на даден актив. И както се оказва, възвръщаемостта както на недвижимите имоти, така и на индексните фондове е много положителна.

Можем да добием представа за възвръщаемостта на недвижимите имоти, като разгледаме два различни примера.

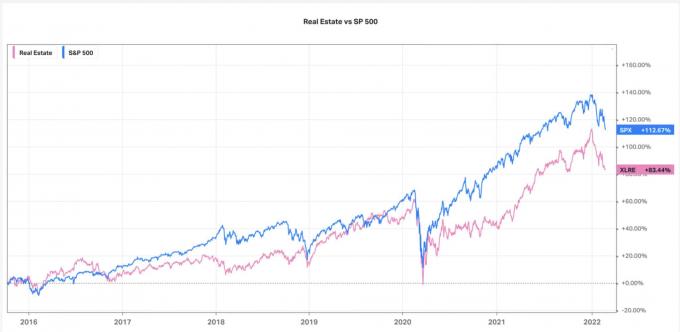

Първо, нека разгледаме 10-годишната възвръщаемост на индекса SP 500 спрямо индекса на недвижимите имоти в САЩ (графика с любезното съдействие на Koyfin.com):

Гледайки тази графика, S&P 500 е явният победител с кумулативна възвръщаемост от 112,67% в сравнение с недвижими имоти в САЩ от 83,44%.

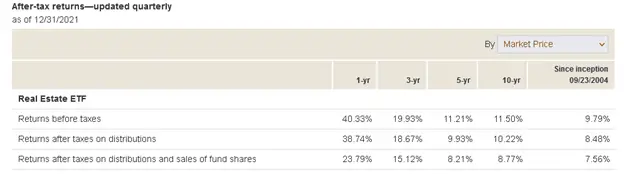

Друго сравнение, което можем да разгледаме, са ETF на двата индекса. Първо, нека разгледаме Vanguard Real Estate ETF (VNQ). Резултатите от този фонд са както следва:

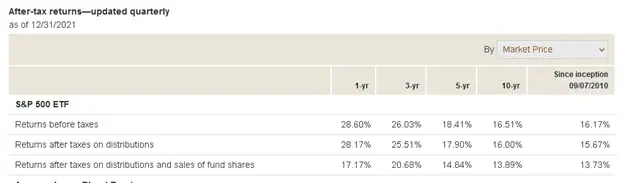

Сега нека разгледаме средната възвръщаемост на базираните на акции индексни фондове. Ще използваме Vanguard S&P 500 ETF (VOO):

Когато погледнете „Връщания преди данъци“ в първата колона (1 година) от всяка от двете екранни снимки по-горе, недвижимите имоти излизат като безспорен победител. През 2021 г. той лесно изпревари акциите от 40,33% на 20,60%.

Това със сигурност направи избора на инвестициите в недвижими имоти през 2021 г., но какво да кажем за дългосрочната тенденция?

Това явно благоприятства акциите. Те лесно превъзхождаха недвижимите имоти през тригодишния и петгодишния мандат и най-важното за 10 години. Всъщност акциите превъзхождаха недвижимите имоти с цели пет процентни пункта всяка година в продължение на 10 години, 16,51% до 11,50%.

За съжаление, сравнението на възвръщаемостта между недвижими имоти и индексни фондове едва ли е чиста игра. Първо, има различни начини за притежаване на недвижими имоти. Домът, обитаван от собственик, е само най-очевидното, но има и недвижими имоти под наем, които могат да бъдат жилищни или търговски.

Ливъриджът също играе роля, тъй като имот с по-висок процент на финансиране е вероятно да осигури по-висока дългосрочна възвръщаемост от този, платен в брой.

Същото важи и за индексните фондове. Тъй като има толкова много различни, от които да избирате, има и разнообразие от възвръщаемост. Например, дългосрочната възвръщаемост на фонд за растеж обикновено е по-висока, отколкото за фонд за доходи.

Недвижими имоти или индексни фондове – кой е по-добрият начин за изграждане на дългосрочно богатство?

Сега нека се върна към по-директния отговор на въпроса на Патрик: недвижимите имоти или индексните фондове са по-добрата инвестиция?

Въз основа на моя анализ по-горе, комбинацията от по-висока възвръщаемост през последните 10 години, по-голяма ликвидност, способност за диверсификация и пригодност за пенсионни планове, явно предпочита индексните фондове пред недвижим имот.

Но когато става въпрос за инвестиране, никога не е толкова просто. Ако Патрик или един от клиентите му (той е CPA) предпочита контрола и пряката собственост върху недвижимите имоти и е готов да инвестира в продължение на няколко десетилетия, недвижимите имоти могат да бъдат по-добрата инвестиция.

Но за всеки, който не иска да си цапа ръцете с инвестиция, индексните фондове са по-добрият избор.

Лично аз предпочитам индексните фондове. Но в същото време съм добре наясно с важността на диверсификацията. В най-добрия сценарий в света вие искате да имате както индексни фондове, така и недвижими имоти. В крайна сметка има определени пазарни условия, при които акциите се представят по-добре, а други, при които недвижимите имоти са по-добри. Ако държите и двете, ще се възползвате и от двата резултата.

Но тъй като и двата инвестиционни класа са толкова популярни – и поради толкова много очевидни причини – и са редовна част от американската сцена за изграждане на богатство, наистина не можете да сбъркате с нито един.

Мислете за това като за една от онези редки възможности, при които имате избор от две еднакво печеливши инвестиции.

Патрик, надявам се, че съм отговорил на въпроса ти или поне съм ти дал някои конкретни критерии, които да използваш, за да преценяваш една инвестиция спрямо друга.

Ако имате въпрос, който искате да зададете, ползвайте нашата такса безплатно Страница за подаване на контакти. Ако все пак изпратите въпрос, разберете, че предоставената от вас информация ще бъде включена в предстояща публикация. Но няма да използваме пълното ви име, освен ако не ни дадете разрешение. Благодаря, Джеф.