Будрянето за двойки може да изисква повече усилия и внимание, отколкото самостоятелно бюджетиране. Но това е навик, който много двойки отчаяно трябва да научат.

А скорошно проучване на Magnify Money от над 1000 американци разкриха някои тревожни факти за брака и парите. Една от пет двойки, отговорили на проучването, съжалява, че е комбинирала финанси със съпруга си. А 21% от анкетираните посочиха финансите като основна причина за развода си.

Ясно е, че парите могат да предизвикат много спорове и раздори в брачните отношения. Но когато двойките са в състояние да общуват открито за своите финансови цели и да работят заедно за постигането им, това наистина може да ги сближи и емоционално.

Да бъдеш напълно честен и да работиш като екип е най -добрият начин да управляваш финансите си като двойка. Инструменти като Зета и Личен капитал може да помогне на всички да бъдат на една и съща страница.

Уморихте ли се да се биете със съпруга си за пари? Имате ли нетърпение да спрете да биете глави и да започнете да работите заедно, за да постигнете финансовите си мечти? Ето четири стъпки, които могат да улеснят бюджетирането на двойките.

1. Общувайте със съпруга си относно парите

Може да е трудно да говорите със съпруга си за пари. Но това не подлежи на преговори, ако искате здрав брак. Но как се включвате в разговори за пари, без да запалите Третата световна война? Ето девет съвета, които биха могли да помогнат на брака ви (и парите ви) за много години напред.

1. Кажи на всички

Независимо дали все още сте в средата на планирането на сватбата, или вече сте празнували няколко години годишнини от сватбата, наложително е вие и вашият съпруг да споделите цялата си финансова информация с всеки други. Това включва всички неизплатени дългове, както и активи като сметки за спестявания, пенсиониране и животозастраховане.

Този разговор е важен, защото не е възможно да продължите напред финансово, ако не знаете къде се намирате. Освен това пазенето на парични тайни от съпруга ви е рецепта за брачно негодувание. Вие и вашият съпруг трябва да изнесете всичко на масата.

Дори и да сте женени завинаги, това е нещо, което си струва да се прави на всеки няколко години. Точно както периодичните претегляния могат да предпазят теглото ви от пълзене, периодичните проверки на нетната стойност ще ви попречат да загубите представа как се разпределят парите ви.

2. Приемете менталност на екип за парите си

Наистина е лесно да посочите пръст и да кажете: „Е, той е проблемът, защото няма да спре да купува неща“, или "Тя е проблемът, защото няма да спре да излиза да яде." Истината е, че нито един от вас не сте проблем; дългът е проблемът. Спрете да се обвинявате един друг. Вместо това се обединете срещу дълга и ще решите този проблем по -бързо, отколкото сте си представяли. Работата заедно като двойка върху вашите финанси също ще ви помогне да планирате големи покупки, данъци и най -важното - пенсиониране.

Свързани:Всичко, което трябва да знаете, за да излезете от дълга

Продължаването да виждате пари от гледна точка на „вашите“ и „моите“ след брака е добър начин да започнете спорове и броене на боб. Ето защо е важно да намерите начин да гледате на парите си като на нещо, което споделяте - което също означава да споделяте решенията си за тях.

Докато някои двойки просто смесват всичките си пари в съвместна разплащателна сметка, други откриват, че създаването на ваша система-моя и моя-работи най-добре за тях. Без значение как управлявате логистиката, важно е да започнете да разглеждате по -голямата част от парите си от екипна гледна точка.

3. Задайте цели за вашия брак и пари

Един от най -добрите начини да възприемете манталитета на екипа за парите си е да постигнете заедно някои житейски цели. Това не само ще ви помогне да влезете на една и съща страница, но и е забавната част от дискусията за парите.

Седнете със съпруга си и говорете за това, което е важно за вас. Какво оценявате като семейство? Запишете тези неща. Време е да изслушате партньора си и да напишете какво е най -важното за него. Споделете защо вашите ценности са толкова важни и защо искате те да са централни за вашето семейство. След това разгледайте банковите си сметки и вижте дали вашите разходи съответстват на вашите стойности. Ако има прекъсване, е време да направите някои промени.

Следващия, отделете известно време за обсъждане на вашите краткосрочни и дългосрочни цели. Ако искате да планирате лятна ваканция през следващата година, да купите каюта след 10 години или да спестите 20 000 долара за образованието на детето си, това са важни неща, за които трябва да говорите, за да можете да започнете да планирате за тях. Не отхапвайте повече, отколкото можете да дъвчете с това упражнение. Определете кои 3-5 цели са най-важни за вас и се съсредоточете върху тях.

И редовно преглеждайте тези цели, за да можете да определите дали все още сте на път и дали целите ви все още отговарят на живота, който изграждате заедно. Проверяването на вашите цели веднъж годишно ще ви помогне да ги постигнете и да ги коригирате, когато е необходимо.

Прочетете още:101 парични умения, които трябва да притежава всеки паникьор

4. Запазете известна финансова независимост

Може да звучи като пълна противоположност на възприемането на екипен манталитет, но е важно всеки съпруг да има известна финансова независимост. Няма двама души, които да разберат напълно навиците на харчене един на друг. И напълно обединените ресурси могат да доведат до битки.

Например, съпругът може да не е в състояние да разбере как съпругата му може да свали 75 долара всяка година при перфектно персонализирана хартиена програма. Междувременно редовните му покупки на занаятчийска бира може да оставят жена му да се почеса по главата.

Позволяването на всеки съпруг на пари от „мен“ да харчи, както той или тя избере, може да помогне и на двамата съпрузи да бъдат по -щастливи. Всеки от вас ще знае, че можете да се поглезите с малки лукс, без това да навреди на брака ви.

5. Проследявайте разходите си и създайте бюджет

Чудесно е да знаеш колко струваш и какви са целите ти, но също така трябва да знаеш какво се случва с всеки долар, който минава през ръцете ти. Без тази информация бюджетирането на двойки е почти невъзможно.

Налични са много инструменти за проследяване на парите (по -късно ще разгледаме два популярни инструмента за бюджетиране). Опитайте различни системи, докато не намерите тази, която работи за вас. Без значение каква система използвате, проследявайте разходите си поне за един месец (а в идеалния случай за три месеца) всяка година, за да имате точна представа къде отиват парите ви.

Много финансови гурута като Дейв Рамзи предлагат бюджетни съвети, в допълнение към хилядите уебсайтове за бюджетиране, достъпни онлайн. Точно както при проследяващия разход, ще искате да намерите системата, която работи най -добре за вас. Най -важният аспект на бюджетирането за двойки обаче е консенсусът. И двамата съпрузи трябва да се съгласят с бюджета или той ще остане неизползван.

6. Делегат

Независимо дали имате обща разплащателна сметка, отделни сметки или смесица, вероятно един от съпрузите ще бъде управител на пари в брака. Решете предварително кой ще бъде този, който ще плаща сметките, балансира чековата книжка, следи финансовите отчети и взема ежедневни парични решения.

Цялата финансова работа не трябва да се извършва от едно и също лице, стига всяко парично решение да е покрито. Ако сте решили предварително кой ще се грижи за всеки аспект на вашите финанси, няма да имате месец, в който всеки да мисли, че другият е платил ипотеката.

7. Организирайте редовни срещи за пари

Част от това, което прави решенията за пари толкова трудни, е фактът, че няма естествено време да ги повдигнем. Тук идват редовни срещи за пари. Независимо дали провеждате срещите си седмично или месечно, трябва да планирате време двамата да седнете с финансовата си информация, за да проведете разговор. Това е особено важно, когато само един съпруг е делегиран мениджър на пари.

Вашият дневен ред трябва да включва обсъждане на предстоящи законопроекти, как изглежда бюджетът и къде се намирате с различни финансови цели. Ако този вид редовна среща ви звучи толкова романтично, колкото неговата и нейната стоматологична хирургия, опитайте да си направите среща с нея. Прегледайте бюджета си с няколко бири и планирайте да гледате филм, когато приключите. Това е чудесен начин да се съсредоточите върху положителните промени, които правите във вашите финанси, вместо да се спирате на негативните.

Може би бихте могли да обмислите да инвестирате във връзката си, като отидете заедно на „финансови разходки и разговори“. Това би могло да бъде чудесен начин да обсъдите основните елементи на картината като цели, ценности, предстоящи разходи, в допълнение към бъдещите си мечти. Това може да направи чудеса за връзката ви и вашата спестовна сметка!

8. План за спешни случаи

За съжаление, брачният живот не винаги протича гладко. Важно е да имате заделени пари, когато нещата не вървят добре финансово. Това започва с събирането на фонд за спешни случаи. Повечето експерти препоръчват да се отдели 3-6-месечен резерв в брой в случай на спешност.

Въпреки това, освен фонд за спешни случаи, трябва да планирате и най -лошото. Никой не иска да мисли за смъртта, но е важно брачните двойки да се уверят, че имат достатъчно застраховка живот и актуализирана завещание. Мислете за това като за най -любящото нещо, което можете да направите за съпруга си. Това са най -добрите онлайн застрахователни компании.

Свързани:Как и защо да започнете изграждането на спешен фонд

9. Включете трета страна

Ако разговорът с партньора ви за пари винаги води до спорове, тогава може би е време да потърсите съвет от обучен терапевт или съветник. Може също да бъде полезно да намерите сертифициран финансов планиращ, който да ви помогне да формулирате цялостен финансов план, който да ви помогне да постигнете целите си заедно.

Научете повече:Какво можете да очаквате от финансов плановик

2. Разберете вашия личен стил на пари

Едно от най -добрите неща, които можете да направите за себе си, е да разберете себе си. Този съвет често се дава на тези, които се готвят да започнат лични отношения с някой друг.

Този съвет обаче важи и за начина, по който се справяте с парите. Връзката ви с парите трябва да бъде разгадана от това кой сте. А това означава, че трябва да разберете стила си на лични пари.

Beyond Saver vs. Спендър

В много случаи сме склонни да етикетираме другите (и себе си) като харчещи или спестители. Вашият стил на лични пари обаче надхвърля това. Скот и Бетани Палмър, автори на Първо идва любовта, после идват парите, идентифицирайте пет парични личности:

- Спендър: Обича да харчи.

- Спестител: Прищипва стотинки.

- Авантюрист: Готов е да поеме риск, ако смята, че ще се изплати много.

- Търсач на сигурността: Предпочитам да правим пари на базата на безопасност.

- Флаер: Всъщност не се интересува от парите (или управлението им).

Вашият стил на лични пари може дори да надхвърли тези още пет нюансирани категории. За да разберете личния си стил на пари, трябва да знаете какво е важно за вас и какво смятате за „заслужаващо“, когато харчите парите си.

Например, някои хора предпочитат преживяванията пред нещата. Ако това сте вие, вероятно бихте предпочели да излезете да хапнете в любимия си ресторант, отколкото да си купите нова дрънкулка. Или предпочитате да имате 32-инчов телевизор и да отидете на мини-бягство, отколкото да закупите огромен 60-инчов телевизор. Разбирането на това за себе си ви помага да вземате решения, с които сте по -щастливи.

Вашият личен стил на пари включва и това как се чувствате относно целта на парите. Самите пари ли са краят? Определяте ли статуса и стойността си с това колко пари сте натрупали? Или може би смятате, че вашите финансови средства трябва да бъдат насочени към подпомагане на по -малко щастливите.

Парични мотивации

Има много неща, които влизат в стила ви на лични пари. Може да бъде трудно да категоризирате стила си на пари. Но етикетите са по -малко важни от разбирането на личните ви мотивации за начина, по който харчите (или спестявате) парите си. Вижте какво ви мотивира и как това се вписва във вашите бъдещи финансови цели и настоящите ви разходи.

Честно преценете какво мислите за парите и как смятате, че трябва да се използват вашите финансови ресурси. Не отговаряйте с това, което другите смятат за „правилен“ отговор. Вместо това се постарайте да погледнете какво правите с парите си и какво бихте искали да направите с парите си. Ако това, което виждате, не ви харесва, можете да направите промени, така че личният ви стил на пари да съответства на това, което искате да бъдете.

Как да върнете финансово вас и вашия съпруг на същата страница

И така, какво можете да направите, когато вие и вашият съпруг вече не сте на една и съща страница финансово? Опитайте тези идеи, за да запазите здравия си разум и да се върнете, за да видите очи в очи вашите финанси.

1. Не забравяйте, че честността е най -добрата политика

Нека започнем с това, че никога не можете да влезете на една и съща страница и да работите по парични въпроси, освен ако не сте напълно честни със съпруга си. Всичко трябва да бъде поставено на масата. Без тайни!

Това е една от причините комбинирането на разплащателни сметки, след като сте женени, може да бъде интелигентен ход. Ставате едно в брака, така че защо да не станете едно с управление на вашите финанси?

Ако има дълбоки проблеми с доверието, може да искате да видите професионален съветник. Работете първо върху брака. Осигурете солидна основа и управлението на парите ще стане по -лесно по пътя.

2. Вземете направо финансови стойности

Ако приемем, че и двамата можете да бъдете честни във връзката си; след това трябва да погледнете стойностите и фона. Вашият съпруг ли е разходник, а вие спестител? Ако е така, проведете открит разговор по този въпрос и бъдете честни относно финансовите си силни и слаби страни. Потърсете начини да работите заедно.

Защо бюджетирането за двойки е толкова важно? Защото помага и на спестителя и харчещият. Разходите могат да имат пари за харчене (стига да са в бюджета). И спестителите могат да имат пари за спестяване и да не изстискват всяка стотинка от бюджета за целите си за спестяване.

3. Използвайте правилните инструменти

Много хора влизат в разгорещени абстрактни дискусии. "Винаги харчите твърде много пари!" Какво означава това все пак? Най -добрият начин да се справите с финансовите предизвикателства е да ги поставите на хартия.

Проследяването на вашите разходи всеки месец (което изисква само около 5 минути на ден, ако използвате софтуер за управление на пари) осигурява запис къде отиват всички пари. Създаването на план за разходи с вашия съпруг гарантира, че и двамата имате план, с който можете да се съгласите в началото на месеца.

Мислите, че някой харчи твърде много пари? Водете разговора, като прегледате документа за разходите. Ако той надвишава бюджета, за който и двамата сте се съгласили, тогава трябва да преодолеете въпроса заедно без атака.

Как да насърчим „разходващия“ да спести пари

Ако искате да привлечете съпруга си към спестяване, ще трябва да предприемете по -фин подход - не, който позволява на съпруга ви също да улови визията. Ето няколко стъпки, които могат да помогнат.

1. Работете, за да разберете истински съпруга си

На първо място, важно е да разберете защо вашият съпруг не се интересува от спестяване на първо място. Вярва ли той или тя, че имате достатъчно пари, за да покриете всичко? Може би вашият съпруг не иска да ограничи част от разходите си сега, за да бъде в по -добра позиция по -късно.

Или може би вашият съпруг просто не разбира защо искате да спестите. Водете спокойна дискусия за парите, обяснете вашата парична личност и след това слушайте внимателно съпруга си. След като разберете „защо“ зад липсата на желание за спестяване, можете да започнете да му помагате да разбере защо е важно за вас.

2. Задайте общи цели

В някои случаи съпругът ви може да се чувства така, сякаш желанието ви да спестите ще ви бъде от полза. Това означава, че трябва да включите съпруга си в процеса на финансово планиране във вашия дом. Говорете за това, което и двамата искате да постигнете, и обсъдете как можете да постигнете общите си цели.

Ако и двамата искате да отидете на почивка, или да си купите нова кола, или да построите яйце за гнездо за пенсиониране, това е нещо, което можете да направите заедно. След това заедно можете да направите план за постигането му. Това прави бюджетирането на двойките по -приятно. Ако вашият съпруг се чувства включен в процеса на вземане на решения и планиране, той или тя е много по-вероятно да се включи в спестяването.

3. Започнете от малък

Няма причина да затрупвате съпруга си с огромни планове незабавно да заделяте $ 800 на месец. Наистина е най -добре да започнете от малко. Предложете вместо да излизате да ядете два пъти седмично, да излизате да ядете два пъти месечно.

Взимате спестените пари и ги заделяте в обща спестовна сметка. Прегледайте разходите си със съпруга си и потърсете начини да намалите разходите. Започнете с малките неща.

Уверете се, че сте заменили изрязаните предмети с нещо ценно. Например, ако няма да излизате да ядете толкова, планирайте ястия заедно и обмислете да готвите заедно или да пазарувате заедно. Все пак можете да прекарате качествено време заедно -без да харчите парите.

След като вие и вашият съпруг сте доволни от спестяванията, е възможно да увеличите сумата, която спестявате. Можете дори да се впуснете в някакъв вид домашен бизнес или начин да печелите допълнителен доход, който може да увеличи усилията ви да спестите повече. Ключът обаче е да го направите заедно.

4. Обърнете внимание на вашия тон

По време на този процес е важно да обърнете внимание на начина, по който казвате нещата. Опитайте се да не бъдете обвинителни. Използвайте езика „I“, за да опишете чувствата си. Избягвайте да казвате на съпруга си, че той или тя е виновен, че не можете да направите нито едно от нещата, които бихте искали - дори ако смятате, че е истина.

Уважаващата реч и езикът, който описва чувствата ви, са важни. Приобщаващите фрази, които помагат на съпруга ви да се чувства част от процеса, вероятно ще имат по -добър ефект от оплакванията и обвиненията.

3. Използвайте инструменти, които улесняват бюджетирането на двойките

Отново и отново говорихме за важността на бюджетирането за двойки. Но работата по общ бюджет може да бъде по -трудна, отколкото следването на личен бюджет. Използването на инструмент за бюджетиране, до който и двамата съпрузи имат достъп по всяко време и навсякъде, може да бъде много полезно.

Zeta и Personal Capital са два популярни инструмента за бюджетиране, които може да искате да изпробвате. Zeta е чудесен инструмент за ежедневно бюджетиране, особено ако имате отделни банкови сметки. Личният капитал може да даде на двойките глобален поглед върху техните финанси и инвестиции. Нека разгледаме по -отблизо как работят Zeta и Personal Capital.

Зета

Докато съвместните банкови сметки могат да улеснят двойките да споделят средствата си и да си поставят цели, някои двойки просто не са готови да предприемат тази стъпка. За Zeta това не е проблем. Използване на инструмента за бюджетиране на Zeta за двойки, можете да създавате споделени бюджети и цели - дори ако нямате общи сметки. Ето как работи.

Какво е Zeta?

Zeta е бюджетиране за уебсайт и приложение за двойки. Това е наистина инструмент за лични финанси, създаден от самото начало за двойки. След като свържете банковите си сметки със Zeta, можете да изберете определени сметки като „лични“, а други като „Споделено“. Когато определите акаунт като „споделен“, вашият съпруг ще може да види цялата му транзакция история. Само вие обаче можете да видите активността в акаунти, маркирани като „лични“.

По същия начин всеки съпруг може да определи личен и споделен бюджет. Този дизайн дава на двойките високо ниво на контрол върху това, което е споделено и какво е поверително. Zeta гордо се отнася към себе си като „инструмент за лични финанси за съвременната двойка“.

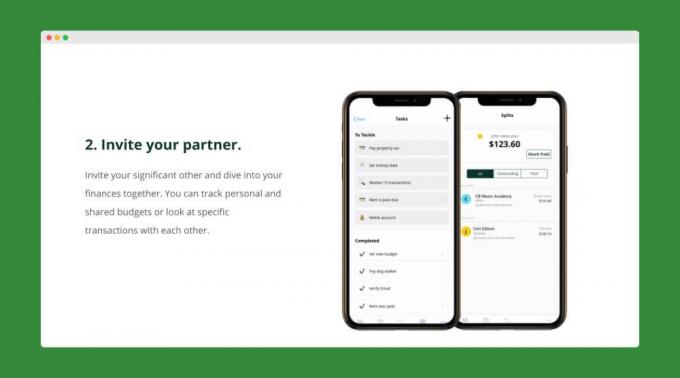

Как да се регистрирате за Zeta

Регистрирайте се за Zeta е бърз и прост. Просто създайте своя Zeta акаунт и свържете вашите лични и споделени банкови сметки. След като сте готови, можете да поканите партньора си да се присъедини към вас в Zeta. След като вашият съпруг е приел поканата ви, той може да добави и своите лични и споделени акаунти.

Сега, когато и двата ви акаунта са добавени, можете да започнете да създавате споделени бюджети и цели. Всеки от вас може да създава и лични бюджети. След като настроите бюджетите и целите си, Zeta редовно ще ви изпраща актуализации къде отиват парите ви. И дори ще ви напомнят за предстоящите сметки.

Характеристики на Zeta

Споделените и лични сметки и бюджети са само върхът на айсберга, когато става въпрос за Наборът от функции на Zeta. Ето кратък списък с допълнителни функции, които предлагат, което улеснява бюджетирането на двойките.

- Споделяне на контроли: Винаги контролирате това, което вашият партньор може да види. Например, можете да изберете да разрешите на съпруга си да балансира личните ви сметки, но не и отделните транзакции.

- Разделени транзакции: Бързо разделяне на транзакциите, за да се покаже частта, която всеки съпруг дължи.

- Бележки: Правете бележки или задавайте въпроси относно определени транзакции.

- Персонализирани категории: Създайте всяка категория, която искате, и проследете разходите, които имат значение за вас.

Наскоро стартира и Zeta функция „Съвместен акаунт“. Сега двойките могат да създадат споделен акаунт в Zeta в рамките на 5 минути. Тези сметки са застраховани по FDIC и нямат такси или минимални сметки.

Zeta наистина отнема много караница и разочарование от бюджетирането за двойки с отделни акаунти. И най -хубавото е, че техният инструмент е напълно безплатен за използване.

Прочетете пълния ни преглед на Zeta.

Личен капитал

Въпреки че Zeta е чудесен инструмент за бюджетиране, той не е толкова силен, за да ви помогне да проследите инвестициите си или нетната си стойност. Това обаче е област, в която Личен капитал превъзхожда. Ако вие и вашият съпруг търсите инструмент, който може да ви даде 360-градусов изглед на парите ви, може да опитате Personal Capital. Нека да разгледаме какво може да предложи личният капитал.

Какво е личен капитал?

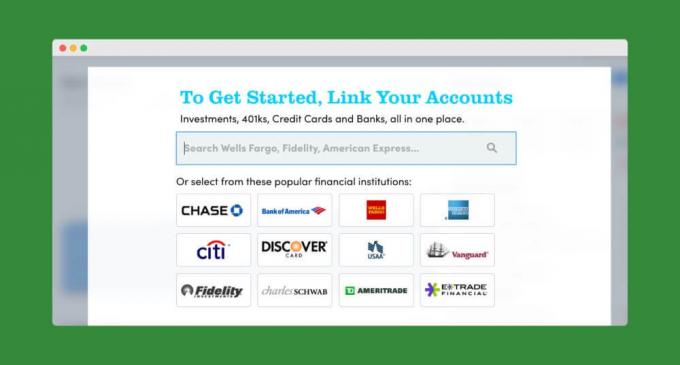

Личен капитал улеснява синхронизирането на всички ваши финансови сметки на едно място. Можете не само да следите банковите си сметки, но и да проследявате инвестициите си и дори стойността на дома си (чрез партньорството на Personal Capital с Zillow).

Подобно на други инструменти, Personal Capital прави месечното бюджетиране на двойките бързо и просто. А функцията им за паричен поток ще ви покаже точно колко пари са влезли и излезли от сметките ви през последните 30 дни.

Но къде Личният капитал наистина блести е в проследяването на вашите инвестиции и нетната стойност. Техният калкулатор на нетната стойност автоматично ще извади това, което дължите, от това, което притежавате, за да ви даде истинска представа за това къде се намирате финансово.

И Personal Capital предлага множество инструменти за инвестиции, включително техния калкулатор за пенсиониране, анализатор на такси и образователен планиращ. Тези инструменти улесняват проследяването на вашите дългосрочни финансови цели и разкриване на скрити такси.

Как да се регистрирате за личен капитал

Щракнете тук, за да преминете към Personal Capital- безплатен е за използване. Ще започнете, като създадете акаунт, като предоставите своя имейл адрес, парола и телефонен номер. Кликнете върху „Регистрация“ и сте създали своя акаунт. Това е всичко!

След това Personal Capital ще ви представи кратък въпросник. Можете да го пропуснете, ако искате. Но това отнема само няколко секунди. И помага на техния софтуер да научи повече за вас и вашите финансови цели.

След това можете да започнете да свързвате своите банкови и инвестиционни сметки.

След като всичките ви сметки са добавени, можете да разгледате цялостната си финансова картина от таблото за управление на личния капитал. Можете също така да започнете да изграждате своя бюджет или да се потопите в някои от техните усъвършенствани калкулатори и инструменти.

Характеристики на личния капитал

Всички функции на личния капитал, за които говорихме досега, са безплатни за използване. Ако обаче искате, можете да изберете да позволите на Personal Capital да управлява вашите инвестиции вместо вас. Те имат екип от човешки съветници, които управляват техните акаунти за членове. Ако вашето портфолио е по -малко от 200 000 долара, ще получите пълен достъп до техния консултативен екип. И с по -големи акаунти дори ще ви бъдат назначени двама специализирани съветници.

Консултативните такси на Personal Capital са малко по-скъпи от подобни на робо-съветниците Подобрение или Wealthfront. Но все още е доста скромно, особено за услуга, която дава на инвеститорите достъп до регистрирани финансови консултанти. Сметки с активи под 1 милион долара плащат 0,89% годишно, докато големите сметки плащат още по -малко.

Дори и да не решите да използвате услугата за управление на богатството на Personal Capital, техните инструменти за лични финанси могат да помогнат на вас и съпруга ви да се справите здраво с вашите финанси. Може също да помислите за тяхната безпроцентна парична сметка с висока доходност, която понастоящем предлага APY от 1,05% (1,10% за консултантски клиенти).

Прочетете пълния ни преглед на личния капитал.

4. Научете децата си на пари

Важно е, когато децата идват заедно, да развият подходяща оценка за това как мама и татко бюджетират, спестяват, харчат и инвестират пари. Вместо просто да казвате „Не“ или „Не можем да си позволим това“, когато децата искат неща, обяснете защо избирате да ограничите разходите си в определени категории.

Очевидно е, че ако децата ви са твърде малки, за да четат или разбират математика, няма да можете да имате пълна разбивка на бюджета. Но има неща, които можете да направите на всяко възрастово ниво, за да помогнете на децата си да придобият подходяща гледна точка за парите. В нашата Пълно ръководство за обучение на децата за паритеще откриете годишен план (от под 3-годишна възраст до колежа) за подпомагане на децата ви да развият навици за интелигентни пари.

Когато децата ви пораснат, дайте им да се разбере, че парите ви не се харчат „волята или неволята“. Те трябва да разберете, че вие и вашият съпруг целенасочено сте определили (и следвате) финансови средства план. Научавайки децата си за пари, докато те все още живеят у дома, ще им помогнете да избегнат финансови грешки, след като напуснат гнездото.

Следващи стъпки

Бюджетирането за двойки може да изисква повече работа, отколкото бюджетирането като единично. Но потенциалните ползи си заслужават усилията. Не сте сигурни откъде да започнете със създаването на споделен бюджет? Една идея би била двамата да напишете своите краткосрочни и дългосрочни цели и след това да ги обсъдите като двойка.

Разгледайте Неща, за които да спестите - плюс нашите спестовни цели за пълен списък с елементи, които може да искате да добавите към списъка си с финансови цели.