Оедин от най -често срещаните въпроси, които виждам от новите предприемачи, е относно техните възможности за пенсионен план. По -конкретно виждам много хора да говорят за Solo 401k срещу SEP IRA срещу SIMPLE IRA.

Накратко, откривам, че SEP IRA е идеалният инструмент за предприемач на непълно работно време, който все още има 401k работа. Solo 401 (k), от друга страна, е чудесен за всеки, който е напълно самостоятелно зает в едноличен бизнес. И накрая, SIMPLE IRA е най -доброто, ако сте започнали да добавяте служители, вече не отговарят на условията за акаунт в Solo 401 (k).

В това ръководство ще разгледаме данъчните и административните различия на всяка самостоятелно заета пенсионна сметка, както в краткосрочен, така и в дългосрочен план.

Нека разгледаме всеки от тези акаунти, за да разберете напълно разликите.

Защо е толкова трудно (но толкова важно!) Да продължите да спестявате за пенсиониране при самостоятелна заетост

Една от причините, поради които може да бъде по-трудно да спестите за пенсиониране, когато сте самостоятелно заети, е, че нямате определен доход от месец на месец. И това може да доведе до манталитет на недостиг и страх от пускане на пари.

Друга причина е, че трябва да направите всичко сами, от избора на брокери/доставчици на ИРА, до създаването на вашите сметки, до действителното прехвърляне на средствата всеки месец.

Когато работите като служител на W2, много от тези административни задачи се решават от екипа по човешки ресурси. Всичко, което трябва да направите, е да подпишете няколко документа и сте на път.

Но това е и една от причините спестяването за пенсиониране при самостоятелна заетост да е толкова важно. Като собственик на самостоятелна фирма, никой няма да го направи вместо вас. Ако не поемете инициативата сами, ще имате проблеми, когато достигнете пенсия.

Като бонус получавате достъп до специални пенсионни сметки, които редовните служители на W2 нямат. Тези пенсионни сметки за малък бизнес не само имат по -високи лимити за вноски от отделните IRA, но те всъщност могат да се комбинират с тях.

Дори и да сте страничен манипулатор, който също има работа за W2 ден, откриването на самостоятелно заето лице за пенсиониране може да бъде наистина умна идея. Защо? Тъй като може да успеете да подслоните данъци под прикритие на голямо мнозинство, ако не и на 100%, от страничните ви приходи.

Solo 401 (k) (Чудесно за всеки без служители освен съпруг)

Solo 401 (k) е точно това, което звучи: план 401 (k) (т.е. пенсионен план с отсрочени данъци) за отделно лице. Бизнесът на физическото лице не може да има служители, различни от нает съпруг. Съпругът на собственика може да участва в Solo 401 (k), ако е служител на бизнеса.

В много отношения Solo 401 (k) действа точно като обикновен 401 (k), който бихте получили чрез работодател. Вноските за Solo 401 (к) не се облагат с данъци (т.е. помагат за намаляване на облагаемия доход), когато са внесени. Парите могат да бъдат изтеглени от Solo 401 (k) без наказание при пенсиониране (на 59,5 години), когато редовен данък върху дохода ще бъде платен за изтеглените пари.

В зависимост от доставчика на плана, може да успеете да заемете пари от вашия Solo 401 (k), до $ 50 000 или 50% от стойността, което от двете е по -малко. И много доставчици ще ви позволят да избирате от голямо разнообразие от опции за инвестиции (пари в брой, компактдискове, акции, облигации, фондове и т.н.) в рамките на вашия 401 (k).

Но Solo 401 (k) също има немалко уникални качества. Тъй като вие сте едновременно работодателят и служителят във вашия бизнес, можете да допринесете както частите на работодателя, така и на служителя (отлагане на заплатите) към Solo 401 (k).

Ограниченията за вноски на служителя съответстват на обичайните лимити от 401 (k), които са $ 19 500 за 2020 г. Обърнете внимание, че тези вноски се споделят с всички други 401 (к) вноски, които правите.

Границите на вноските на работодателя са определени на 25% от обезщетението. Комбинирани, сметките Solo 401 (k) имат общ годишен лимит за вноски от 57 000 долара за 2020 г.

Прочетете моята пълен преглед на Solo 401k.

SEP IRA (чудесно за странични измамници)

Опростеното пенсионно споразумение за пенсиониране на служителите (SEP IRA) е много подобно на традиционния IRA. Собственик на бизнес, със или без служители, може да създаде SEP IRA.

Вноските за SEP IRA се приспадат и нарастват с отлагане на данъците до пенсиониране (на възраст 59 1/2), когато редовен данък върху дохода ще бъде платен върху изтеглените пари. Не можете да вземате назаем от SEP IRA. Повечето доставчици на SEP IRA ще ви позволят да избирате от голямо меню от възможности за инвестиции, които да имате във вашия SEP IRA.

Няма вноска за отлагане на служители в SEP IRA. Всички вноски трябва да идват от работодателя. Все пак максималният принос е същият като Solo 401k: 25% от компенсацията, до 57 000 долара за 2020 г.

Фактът, че SEP IRA ограничава вноските до 25% от обезщетението и не позволява вноските на служителите, може да бъде проблем, ако сте напълно самостоятелно заети.

Прочетете моята пълен преглед на SEP IRA.

ПРОСТАТА ИРА (Най -добрият избор, когато не можете повече да използвате Solo 401 (k)

Един от недостатъците на акаунтите в Solo 401 (k) е, че те са напълно забранени за собствениците на фирми, които имат служители. Ако решите да наемете служител, Solo 401 (k) ще се преобразува в Traditional 401 (k).

И за съжаление това обикновено означава много повече бюрокрация и административни разходи. Ако имате 10 или повече служители, традиционен 401 (k) все още може да бъде добър вариант. Но ако просто искате да наемете двама или трима души, това вероятно е прекалено много.

Бихте ли могли да отворите SEP IRA? Да. Но от вас ще се изисква да внесете същия процент от обезщетението на вашия служител в техните сметки за SEP, както вие правите за собствените си. По -добър вариант за собствениците на бизнес с само няколко служители може да бъде отварянето на ПРОСТА ИРА. С тези акаунти можете да допринесете до 13 500 долара за 2020 г.

И изискванията за вноски на работодателя са по -малко плашещи. Собствениците на малък бизнес могат да изберат една от двете опции. Първо, можете да изберете да съпоставите вноските на вашите служители с до 3% от тяхното обезщетение. Или, второ, можете да изберете да направите фиксирана 2% вноска за всеки служител.

Не забравяйте да седнете с CPA или друг професионалист, за да определите кой конкретен план е подходящ за вас.

Как да проследите спестяванията си в пенсионна сметка за самостоятелно заети лица

Спестявате ли достатъчно във вашите самостоятелно заети пенсионни сметки? За да отговорите на този въпрос, първо трябва да знаете колко пари имате нужда, за да се пенсионирате.

Някои финансови експерти наричат това ваш номер за „финансова независимост“. С други думи, колко пари ще трябва да спестите, преди работата да стане незадължителна?

Един популярен начин да откриете този брой е да вземете годишните си разходи и да умножите по 25 (като приемете 4% процент на теглене при пенсиониране). Така че, ако в момента харчите 40 000 долара годишно, ще трябва да спестите 1 милион долара, за да бъдете финансово независими.

След това помислете колко скоро бихте искали да бъдете финансово независими. Може да минат 5 или 30 години отсега, всичко зависи от вас. След като зададете прогнозираната си дата за пенсиониране, ще искате периодично да проверявате дали вашите сметки остават на път.

Един чудесен инструмент за проследяване на вашите пенсионни спестявания е Софтуер за финансово планиране OnTrajectory.

С OnTrajectory можете да стартирате разширени симулации, за да видите как би се представил вашият план през различни исторически периоди от време. И може да ви помогне да отговорите на важни въпроси като колко време ще ви трябва да работите или дали съпругът ви може да се премести на непълно работно време.

Започнете 14-дневната безплатна пробна версия на инструмента за планиране OnTrajectory.

Къде можете да отворите самостоятелно пенсиониран план?

Готови ли сте да отворите пенсионен план за самостоятелно заети лица? За щастие, имате много страхотни възможности. Независимо дали искате да започнете Solo 401 (k), SEP IRA или SIMPLE IRA, ето няколко места, на които да обмислите откриването на акаунта си.

Авангард

Vanguard е един от най -големите брокери в света, с над 5,6 трилиона долара активи под управление. Едно от страхотните неща за Vanguard е, че компанията буквално е собственост на нейните инвеститори. Vanguard съществува, за да угоди на своите клиенти, а не извън акционерите. Всъщност с нарастването си те постоянно намаляват съотношението на разходите си, вместо да ги увеличават.

Vanguard е добре известен със своите евтини индексни фондове и ETF. Но те далеч не са пони с един трик. Те също имат повече персонализирани опции като целеви пенсионни фондове и социално отговорни инвестиции. Освен това те вече предлагат достъп до човешки съветници чрез своята платформа за услуги за лични съветници Vanguard.

Можете буквално да отворите всеки тип самостоятелно заета пенсионна сметка с Vanguard, включително Solo 410 (k), SEP IRA или SIMPLE IRA. Годишните такси са много минимални, вариращи от 20 до 25 долара годишно. И Vanguard казва, че таксите за обслужване на пенсионна сметка могат да бъдат отменени при някои обстоятелства.

Прочетете нашия преглед на услугите на Vanguard Personal Advisor.

Ракетен долар

При повечето брокери е лесно да инвестирате в акции и облигации във вашата IRA или 401 (k). Но обикновено е много по -трудно и сложно, ако искате да инвестирате в други класове активи като недвижими имоти, благородни метали или стартиращи фирми.

Въпреки това, Ракетен долар улеснява това, като създава „самостоятелни“ инвестиционни сметки за своите клиенти. С Rocket Dollar можете да използвате вашия IRA или 401 (k), за да инвестирате в почти всичко (стига да е разрешено от IRS).

Rocket Dollar таксува еднократна такса за настройка от $ 360, когато отворите нов акаунт. От този момент нататък плащате фиксирана такса от 15 долара на месец. За да поставим това в перспектива, ако сте инвестирали 25 000 долара, това би се получило с годишна такса от 0,72%.

Имайте предвид, че Ракетен долар казва, че може да отнеме две до четири седмици от деня, в който плащате таксата за настройка, за да бъде напълно финансиран акаунтът ви. Ако търсите ускорена услуга, можете да изберете техния план за златен долар, който обещава време за изпълнение от 15 дни.

С Rocket Dollar Gold обаче таксата за настройка се увеличава до $ 600, а месечната такса също е по -висока - $ 30 на месец.

Алт

Alto е друг брокер, който ви позволява да използвате пенсионната си сметка, за да инвестирате в алтернативни класове активи. С сметка в Alto IRA можете да използвате пенсионните си фондове, за да инвестирате в частни инвестиции, рисков капитал, недвижими имоти, криптовалута и др.

За да направи възможна тяхната алтернативна инвестиционна платформа, Alto работи с впечатляващ брой партньори, включително Forge, AngelList, YieldStreet, WeFunder, AcreTraders и много други. Някои от техните партньори работят само с акредитирани инвеститори, докато други инвестиции са достъпни за всички.

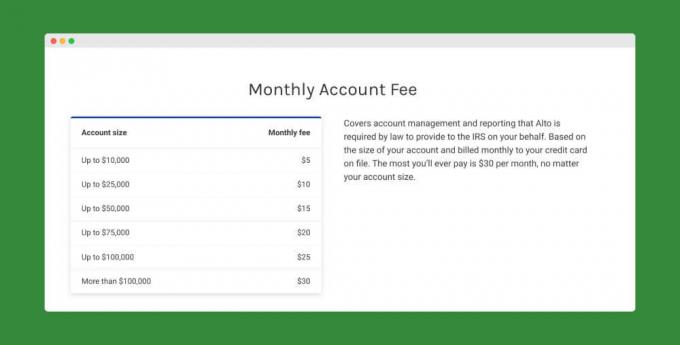

За това, което предлагат, таксите по сметките на Alto IRA са много разумни. Няма никакви такси за настройка. А месечните такси за управление започват от само 5 долара на месец (максимумът е 30 долара).

AltoIRA също така не начислява такси за транзакции за транзакции под $ 5000. Транзакциите от 5000 до 10 000 долара идват с такси от 25 долара. А максималната такса за транзакция, която някога ще платите, е 150 долара.

Подобрение

Ако предпочитате по-практичен подход на инвестиране, Подобрение може да бъде чудесен вариант. Подобно на други робо-съветници, Betterment ще ви изгради разнообразно портфолио, което съответства на вашия рисков профил. И те автоматично ребалансират сметката ви, за да поддържат съотношението ви на акции към облигации в съответствие с мястото, където искате.

Засега Betterment предлага само отделни IRA (както традиционни, така и Roth) и SEP IRA. За съжаление те все още не поддържат акаунти в Solo 410 (k) или SIMPLE IRA.

Таксите за подобряване започват само от 0,25%. Но срещу по -висока такса можете също да получите достъп до сертифицирани финансови планиращи. В зависимост от размера на вашия акаунт, достъпът до CFP може да ви струва от 0,40% до 1,50% от вашите активи под управление. Или можете да платите фиксирана такса за CFP съвети - с цени, вариращи от $ 199 до $ 299.

Прочетете пълния ми преглед на Betterment.

M1 Финанси

Базирана в Далас, Тексас, M1 Финанси е нещо като хибрид между робо-съветник и самонасочени инвестиции. След като изберете къде да инвестирате парите си, M1 Finance ще управлява вашето портфолио. Това включва периодично ребалансиране на вашата сметка и реинвестиране на дивиденти. Единствените ви отговорности са да изберете инвестициите си и да финансирате сметката си.

Услугата е изградена около това, което нарича „пайове“. Това са индивидуални портфейли, които са комбинация от борсово търгувани фондове (ETF) и отделни акции. ETF са основен елемент от вселената на робо-съветниците. Но отделните акции се предлагат само от няколко доставчици и когато са, обикновено се избират от робо-съветника.

Една от най -завладяващите характеристики на M1 Финанси е, че няма такси за робо-консултиране. Това означава без годишна консултативна такса, без месечни такси и без такси за търговия. M1 Finance обяснява, че печели пари като традиционните посредници, но печели по -голямата част от парите си от извършване на транзакции и държане на активи вместо чрез такси. Следователно, считайки, че тези потоци от приходи са повече от достатъчни, за да поддържат силна, жизнена компания, M1 Finance предлага инвестиционни услуги на клиенти безплатно.

Прочетете нашия преглед на M1 Finance.

Ally Invest

Ally вероятно е най -известен със своите продукти за банкови сметки. Но техните Ally Invest платформата също е конкурентна. Подобно на Betterment, Ally Invest понастоящем предлага само традиционни IRAs, Roth IRAs и SEP IRAs. Но ако искате да откриете един от тези видове сметки, Ally Invest може да бъде силен избор.

Първо, Ally Invest предлага без комисионни сделки с акции, ETF и опции. Второ, те нямат минимални акаунти. Трето, те предлагат мощна платформа за търговия. Но най -доброто от всичко може да е тяхното напълно Безплатно услуга робо-съветник. Ally Invest ги нарича управлявани портфейли и те са достъпни за всички сметки на стойност най -малко $ 100.

Вижте пълния ни преглед на Ally Invest.

И накрая, притежателите на сметки в Ally Invest IRA получават достъп до специални банкови продукти, като спестовни сметки с висока доходност и Компактдискове. Понастоящем техните спестовни сметки в IRA идват с 1,60% APY, а техните компактдискове IRA Raise Your Rate имат 2,05% APY.

Достойни облигации

С Достойно, ще спечелите фиксирана 5% годишна норма на възвръщаемост на облигациите, които купувате. Worthy е в състояние да предложи тази невероятна норма на възвръщаемост, като използва приходите си от облигации, за да инвестира в обезпечени с активи кредити за малък бизнес. С други думи, те инвестират само в предприятия, които могат да обезпечат заема с реални активи (като недвижими имоти.)

Голямата част от заемите, обезпечени с активи, е, че те са с доста нисък риск за кредиторите. И Уорти отделя допълнително време за проучване на бизнеса, за да се увери, че те наистина са „достойна“ инвестиция. Поради естеството на заемите си и дължимата грижа при избора на бизнес, за който да отпускат заеми, Уорти може уверено да обещае 5% възвръщаемост на техните облигации.

Ако вече имате самостоятелно насочена ИРА (като Rocket Dollar или Alto), можете започнете да инвестирате в Достойни облигации днес. Просто се уверете, че разполагате с удобна информация за вашия акаунт (включително името на вашия пазител), когато създавате профила си. Ако понастоящем нямате самостоятелно насочена IRA, Worthy може да ви помогне да отворите такава с техния партньор New Truction Company.

Защо избрах Solo 401 (k) от Vanguard

В крайна сметка избрах Solo 401k, защото вече не бях нает от някой друг и нямах достъп до обикновен 401 (k). Пропуснах да мога да отлагам десетки хиляди долари приходи всяка година.

Ако все още бях нает от някой друг и работех на бизнеса си на непълно работно време, вероятно щях да използвам SEP IRA. Също така ми хареса, че в даден момент мога да добавя жена си към плана, което направих оттогава. Най -вече ми хареса, че мога да допринеса като работодател и служител за наистина голям принос.

И накрая, бих казал, че ми хареса, че Vanguard предлага лесен за настройка план Solo 401k, който беше безплатен за мен, тъй като съм на тяхното ниво на обслужване на Voyager.

Ами ти? Кой план според вас е подходящ за вас? Solo 401k, SEP IRA или SIMPLE IRA? Ако вече имате план, кой план използвате и защо?![Кой пенсионен план трябва да изберете за вашия бизнес_ [Соло 401k срещу SEP IRA срещу SIMPLE IRA]](/f/9f914ab5e2c8ed21892d31897a5535a1.png)

Продължавай да четеш:

16 съвета за спестяване на пари за разходите на вашия бизнес, без да работите по -усилено

Azlo Review - Проверка на бизнеса за основатели и фрийлансъри

Как да се справим с неправилен формуляр 1099 [Полезен пример]

Вземете безплатни лични и бизнес кредитни резултати на Nav.com