МСъпругата ми и аз сме съответно на 38 и 43 години и току -що изплатихме ипотеката си за жилище - жилище, което закупихме преди седем години. Чудесно е да притежаваме дома си направо и да нямаме риск от този голям дълг в живота си.

Вземането на решение да изплатим ипотеката си по -рано е решение, по което сме ходили напред и назад. Ние се борихме с него. Но в крайна сметка нашите финансови успехи и инерция ни тласнаха да продължим с изплащането.

Ако четете този пост, вероятно и вие се борите с решението.

Нека спрем точно тук и да признаем колко невероятно е, че дори обмисляте този въпрос. Без съмнение нещата вървят добре във финансово отношение и сте взели някои умни решения с парите си. Поздравления!

Ако обмисляте това решение и имате средства да погасите ипотеката си предсрочно - или с еднократна сума или чрез рутинни предплащания-мисля, че трябва, въпреки че дългосрочната математика ви казва не трябва.

В тази статия ще споделя по -подробно защо смятам, че трябва да изплатите ипотеката си по -рано, как обмислих това решение, някои от плюсовете и минусите и накрая ще споделя действителния процес, който предприехме, за да изплатим предсрочно ипотеката си (ПЛЮС, още 5 стратегии).

Неща, които трябва да направите, преди да помислите за предсрочно погасяване на ипотеката

Няколко предупреждения, преди да разгледаме този въпрос. Предполагам, че живеете според възможностите си и сте се погрижили за всички основи. Ето още няколко неща, за които вероятно е трябвало да се погрижите, преди да се заемете с предсрочно изплащане на ипотеката си.

- Имайте добре изграден спешен спестовен фонд. Това са лични финанси 101. Приберете достатъчно спешни спестявания, за да можете в случай на спешност да ги покриете с тези средства.

- Нямат други дългове. В повечето случаи ипотеката за жилище трябва да бъде последният дълг, с който ще се справите. Отървете се от тези заеми за автомобили, лични заеми, медицински дългове и със сигурност всеки дълг по кредитна карта, преди да се потопите в процеса на предплащане на ипотеката.

- Вземете съвпадение на вашия работодател. Ако вашата компания 401k предлага подходяща спестовна програма, определено трябва да я получите и трябва да можете да поддържате това ниво на спестявания, докато изплащате ипотеката си предсрочно.

- Бъдете предимно уредени. Животът се променя непрекъснато, но тези, които искат да се справят с ипотеката си, трябва да подредят живота си и да бъдат донякъде уредени. Стабилен ли е и нараства ли вашият доход? Приключихте ли със семейното планиране? Вкоренени ли сте във вашата общност? Ако не сте се установили в живота, честно казано, не бива да купувате жилища, в които да живеете.

Ами студентските заеми?

Дългът на студентския заем и ипотеките често се събират в кофата „добър дълг“.

Дългът на студентски заем, който обикновено има много ниска лихва, създава стойност във времето във вашата способност да се класирате за по-високоплатена работа. Също така се приспада от данъци като лихвата по ипотеката.

И така, кое трябва да платите първо?

Както знаете, има два начина да изплатите дълга си, които най -често се рекламират.

Единият е методът „снежна топка“. При тази техника, насърчена от финансовия гуру Дейв Рамзи, човек първо атакува най -малкия дълг.

От атакува дълга с най -малкото равновесие, човек ще постигне успех сравнително бързо.

Това е важно, според Рамзи, защото е вълнуващо да се изплати дълг. Този ентусиазъм улеснява поддържането на дисциплина.

Повечето хора, абонирани за този метод, биха избрали първо да изплатят дълга на студентския заем поради по -ниското салдо.

Вторият начин, по който много хора решават кои сметки да изплатят първо, разчита на един много основен финансов принцип. Разгледайте лихвените проценти на всичките си сметки и първо насочете сметката с най -висок лихвен процент.

Студентските заеми обикновено носят нисък до умерен лихвен процент, който в момента е средно 5,8% в САЩ според Нова Америка.

Лихвените проценти по ипотечните кредити са наистина ниски и в момента средно под 4%, на банкрот.

Ако вашите лихви са в тези граници, няма смисъл първо да погасите дълга на студентския заем.

Свързани:Куцото 25% правило и колко къща можете (отговорно) да си позволите

Изплащане на ипотека по -рано или инвестиране?

Аргументът около изплащането на ипотеката ви предимно се върти около това дали вместо това трябва да инвестирате парите.

Математиката всъщност подкрепя инвестирането в повечето случаи, особено когато срокът става все по -дълъг. Няма да навлизам твърде дълбоко в това, но ето няколко кратки, груби примера:

- Да предположим, че имате ипотека от 200 000 долара при 30-годишна фиксирана лихва 4%.

- Да приемем също, че имате допълнителни 1000 долара всеки месец, за да инвестирате в облагаеми инвестиционни сметки или да кандидатствате за вашата ипотека.

Пример 1 (Инвестиране): Ако прекарате следващите 30 години в изплащане на това с минималните плащания, ще сте платили общо 343 739,21 долара в комбинирани плащания по главница и лихви. Ако сте инвестирали 1000 долара всеки месец в облагаема инвестиционна сметка при прогнозирана годишна възвръщаемост от 6%, само вашата инвестиция би била на стойност около 1 000 000 долара към 30-годишната марка.

Пример 2 (Изплащане на дълг): Ако вместо това приложите допълнителните 1000 долара към месечните си плащания, в края на 10,5 години ще изплатите ипотеката си. Вие ще сте платили общо $ 245 007.71 в комбинирани главници и лихви. Ако след това сте започнали да инвестирате $ 1000 плюс ипотечното плащане от $ 954.83 всеки месец в облагаема инвестиционна сметка на предвидена 6% годишна възвръщаемост, вашата инвестиция ще нарасне през следващите 19,5 години и ще бъде на стойност около 850 000 долара към 30-годишната маркирайте.

Така че, въпреки че ще спестите около 100 000 долара за плащания на лихви, се отказвате от над 150 000 долара потенциални печалби от инвестиции.

Над 10 или 15 години разликата не е толкова драстична И възвръщаемостта на фондовия пазар варира. Но е важно да разберете от какво се отказвате в дългосрочен план и мисля, че този пример показва точно това.

Преди да напуснем този раздел, трябва да знаете: можете да направите и двете! Можете бързо да проследявате ипотеката си и все пак агресивно да инвестирате. Това не е или или предложение.

Вероятно ще спечелите повече пари в бъдеще. Ще получите повишение. Вашият бизнес ще се развие. Ще създадете този втори или трети поток от приходи. Преструването, че можете да правите само едно или друго, само ограничава вашето мислене.

Тръгвайте след двете! Когато правите и двете, математиката винаги работи във ваша полза.

Свързани:Какво ви предпазва от радикален финансов живот?

Ползите от предсрочно погасяване на ипотеката

- Намалете размера на лихвите, платени по дълга. Намалявайки времето, необходимо за изплащане на заема, вие намалявате размера на лихвите, които ще платите. В горния пример спестявате около 100 000 долара.

- Намалете месечните изтичания. След като изплатите ипотеката, вече няма да имате ипотечно плащане. Сега вашите месечни разходи са по -ниски и ще имате повече пари в месечния си бюджет, за да правите други неща, с които: инвестирайте, харчете, давайте и т.н.

- Повече свобода. Премахвайки ипотеката по -рано, вие внасяте повече свобода в живота си. Може би вие или вашият съпруг вече можете да останете вкъщи с децата си? Ако сте начинаещ предприемач като мен, помислете колко по-лесно би било да напуснете работата си на пълен работен ден, за да преследвате бизнес идея на пълен работен ден. Без ипотека = свобода!

- Сигурност и спокойствие за вашето семейство. С един по -малък разход създавате повече сигурност за семейството си в случай на бъдещи извънредни ситуации. Винаги ще имате дом, където да отидете, независимо от икономиката или проблемите на банката. Това е голямо за жена ми. Това е основната причина тя да иска този дълг да изчезне. Тя е много по -сигурна в цялостното ни финансово положение, без домашния дълг.

- Опростете финансите и живота си. Колкото повече остарявам, толкова по -малко искам да мисля за финансите си. Премахването на ипотеката означава, че не трябва да мисля за ипотечното плащане, за заемодателя си или да се занимавам с онлайн плащания.

Недостатъците на предсрочното погасяване на ипотеката

- Намалена ликвидност. Когато изплатите ипотеката си рано, вероятно ще вземете пари от масата, които биха могли да бъдат внедрени бързо, за да ви помогнат в живота ви. Предсрочното изплащане на ипотеката ви може да ви остави „къща богата“, бедна за пари за известно време.

- Като цяло по -малко разнообразно портфолио. Като изплащате ипотеката си, може да поставите много от яйцата си в една голяма кошница. Това ви прави наистина зависими от местния пазар на недвижими имоти (някои от които всъщност намаляват стойността си) и зависими от цялостната икономика.

- Загуба на данъчно приспадане (въпреки че новият данъчен закон променя това за някои). Едно от най -хубавите предимства на жилищната ипотека, когато дойде време да платите данъците си, е приспадането на лихвата по жилищната ипотека, което можете да предявите, ако посочите своите удръжки. Новият данъчен закон обаче увеличи стандартното приспадане и толкова много хора така или иначе ще загубят възможността да вземат това приспадане.

- Загубена потенциална възвръщаемост на инвестициите. Това е най -голямото. Казвайки „да“ на изплащането на ипотеката си, вие казвате „не“ на инвестициите в фондовия пазар, наемането на имоти, вашия бизнес и други инвестиции. Алтернативните разходи могат да бъдат огромни, както показахме в горния пример.

- Все още ще имате плащания (данъци върху собствеността, застраховка, такси за HOA, поддръжка и т.н.). Само защото сте се отървали от ипотеката, това не означава, че все още не е нужно да плащате за къщата си. Всъщност все още има поне три основни разходи, които ще имате: данъци, застраховка и поддръжка. Това е гадно. На всичкото отгоре ще трябва да започнете да спестявате и да правите свои собствени застрахователни и данъчни плащания, ако преди това сте ги ескроирали.

- Възможни такси за предплащане и отрицателни кредитни последици. Внимавайте за таксите за предплащане. Те биха могли да направят плана ви за ранно изплащане ужасна идея. И накрая, знайте, че ако изплатите ипотеката си - основната си кредитна линия на вноски - вероятно ще намалите привлекателността си към бъдещите кредитори, които биха предпочели да видят по -разнообразен кредитен микс. Въпреки че вероятно нямате нужда от кредит, след като изплатите дома си.

6 различни стратегии за предсрочно изплащане на ипотеката

Добре, значи сте решили да направите това. Нека да разгледаме някои начини, по които бихте могли да започнете да изплащате ипотеката си по -рано. Има доста:

1. Извършване на рутинни (допълнителни) предплащания по вашата ипотека.

Най -често срещаният начин би бил просто да започнете да извършвате допълнителни плащания по главницата всеки месец.

В идеалния случай можете да автоматизирате тази функция с вашия кредитор. Просто се уверете, че когато започнете да извършвате допълнителни плащания, те се прилагат към действителната ви главница спрямо главницата и лихвата.

Допълнителни 250 долара на месец при заем от 200 000 при 4% лихва биха изгубили 10 години от вашия заем-като го вземете от 30-годишна ипотека на 20 години.

2. Настройте двуседмични плащания

Вместо да плащате ипотеката си всеки месец, можете да преминете към двуседмични плащания. Това ще ви даде 26 половинни плащания всяка година спрямо 12 пълни плащания.

Тази стратегия ще ви помогне да ускорите изплащането на ипотеката си и ще ви помогне да спестите лихви, без всъщност да променяте голяма част от паричните си разходи.

Знам, че Quicken Loans позволява този вид плащане да се автоматизира сега. Проверете при заемодателя си дали може да го настрои вместо вас.

3. Рефинансиране до 15 години срещу 30 години ипотека

Като начин да се принудите да изплатите по-бързо жилището си, можете да рефинансирате ипотеката си до 10, 15 или 20-годишен срок. Преди да рефинансирате, имате нужда от добър кредитен рейтинг. Помислете за Experian Boost да увеличите вашите.

Тук може да има сметка за закриване на разходите. Но по -добър процент и по -кратък срок биха могли да бъдат само стратегията, от която се нуждаете.

Всъщност направихме това сами, след като бяхме в дома си три години. Мислехме, че ще се оправим, просто да го изплатим в 15-годишния срок. Но само три години по -късно отново ни сърбеше и решихме да започнем да плащаме големи еднократни суми.

Свързани:Плюсове и минуси на 15 срещу 30 годишна ипотека

4. Отдайте под наем стая (известен още като House Hack) и приложете плащането за наем

Алтернативна стратегия е да станете домакин на Airbnb и отдайте под наем стая във вашия дом на случайни посетители. Този допълнителен поток от доходи може да бъде приложен директно към ипотечния ви баланс и да ви помогне да изплатите по -рано дома си.

5. Софтуер за ускоряване на ипотеката/HELOC

Разгледах в софтуер/стратегии за ускоряване на ипотечните кредити и просто не мога да си увия главата как всъщност работят, още по -малко да направя анализ на реалната цена/полза на софтуера, необходим за ефективното му извличане.

Те се чувстват твърде сложни и измамни. Моят съвет е да стоите настрана от всичко, което изглежда странно или което не можете да разберете. Не разбирам тези неща, така че ще пропусна.

6. Предсрочно изплащане на ипотеката ви с еднократни плащания

Това в крайна сметка е методът, който избрахме да използваме през последните две години, за да заличим ипотеката си. Събирахме парични средства главно от бизнес успехите и ги използвахме за големи плащания на еднократна сума, завършвайки с плащане ~ 49 000 щ.д. през последния месец.

Независимо дали става дума за годишни бонуси, възстановяване на данъци, опции за акции или някакъв страничен бум на бизнеса, помислете за еднократните суми, които ще получите през следващите няколко години. Направете планове да приложите тези големи парчета към ипотеката си.

За съжаление няма начини да се автоматизира това. Но ако сте на място, където просто го смачквате финансово и се доверявате, че няма да позволите на начина си на живот да се промъкне, това може да бъде изключително ефективна стратегия.

Действителният процес на изплащане на вашата ипотека (известен също като извършване на окончателното плащане)

Когато е време да извършите окончателното плащане, използвайки подход на еднократна сума, ще трябва да поискате сумата си за изплащане. Тази сума ще бъде малко по -различна от действителното ви ипотечно салдо, посочено в извлечението ви или на уебсайта на вашия кредитор.

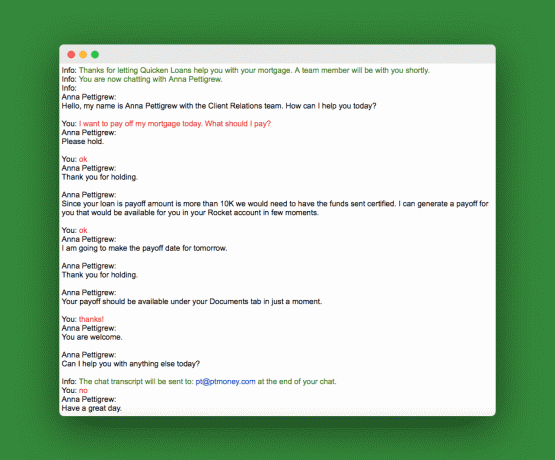

Можете или да се обадите и да го поискате, или да направите като мен и да използвате чата за поддръжка на уебсайта на заемодателя. Ето моята тема за чат:

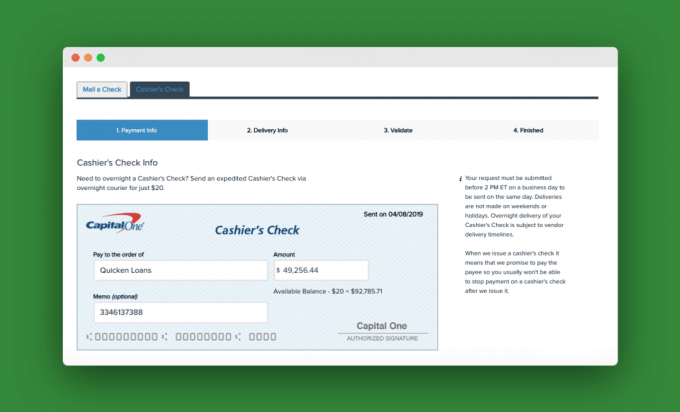

След като получихме този номер на изплащане, отидохме до личната си онлайн сметка за разплащателна сметка и настроихме плащане с чек на касата. За нощувка имаше такса от 20 долара. Ето моментна снимка на касата ни:

След като заемодателят получи окончателното плащане, той ще го приложи към заема и ще ви изпрати писмо, за да ви информира, че вашият ипотечен кредит е изплатен изцяло.

Още въпроси

Ами ако имате две ипотеки в дома си? Да приемем, че имате две ипотеки в дома си: основната и втора ипотека или HELOC. В този случай определено трябва първо да изплатите втората ипотека или HELOC. 99% от случаите тези втори заеми ще имат по -високи лихвени проценти и ще бъдат по -малки по размер. Първо ги избийте и след това се заемете с първичното.

Ами ако имате ипотека за имот под наем като мен? Ако имате ипотека за имот под наем, освен ако не е малка сума, този дълг трябва да е на второ място по приоритет пред ипотеката на вашия дом. Ако нещо се случи с ипотеката на вашия имот под наем, най -лошото, което може да се случи, е, че вече не можете да го отдавате под наем. Но ако банката се обади по ипотеката на вашия дом, ще бъдете извън дома. Най -разумното тук е първо да изплатите ипотеката на жилището.

Последни мисли за предсрочно погасяване на ипотеката

Ако задавате този въпрос дали да изплатите ипотеката за жилище по -рано, тогава сте на страхотно място. Честно казано, това, което правите тук, няма толкова голямо значение, защото вече вземате толкова добри финансови решения.

Ако сте от типа на хипер-фокус върху математиката и имате дом за тези инвестиционни пари, тогава, по всякакъв начин, позволете на цифрите да ви водят.

Но ако можете да стреляте, за да бъдете напълно без дългове и все пак да поддържате някои агресивни спестявания (вероятно това, което ще направите така или иначе), тогава отидете за ранното изплащане на ипотеката.

Какъв е вашият план? Ще погасявате ли ипотеката си предсрочно?

Филип Тейлър, известен още като "PT", е CPA, блогър, подкастър, съпруг и баща на три деца. PT също е основател и главен изпълнителен директор на конференцията и търговското изложение в индустрията за лични финанси, FinCon.

Той създава „Непълно работно време“ през 2007 г., за да сподели съветите си относно парите, да се държи отговорен (докато изплащане на над 75 000 щатски долара в дълг) и да посрещнат други, запалени по отношение на преминаването към финансови независимост.