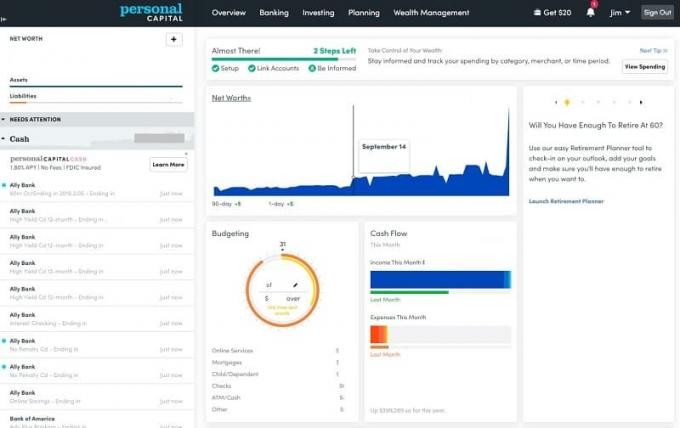

Ако искате да прочетете моя преглед за това как Personal Capital ми помогна да управлявам всичките си пари, включително инвестициите, само за няколко минути на месец, вие сте на правилното място.

Когато за пръв път започнах да управлявам парите си, направих всичко ръчно в електронна таблица.

Всеки месец влизах във всеки от сметките си и записвах салдото в моя Рекорд на нетната стойност. Бих отишъл в банковите си сметки, инвестиционните си сметки, сметките си във взаимни фондове, сметките си по кредитни карти ...

Ще ми отнеме цял час, за да получа всеки акаунт. Беше толкова лошо, че започнах да консолидирам и закривам сметки, само за да съкратя процеса.

За много кратък момент, преди много години, опитах Quicken и впоследствие Mint. Всички бяха добре - но не играеха добре с моите брокерски сметки. В крайна сметка ги изоставих и се върнах към ръчното влизане. (ако искате да се откажете от Quicken, продължете да четете, ще видите защо аз посочете личния капитал като една от най -добрите алтернативи на Quicken)

Бързо напред към днешния ден и прекарвам само 15 минути всеки месец, управлявайки парите си.

Само 15 минути всеки месец плюс още пет всяка седмица са достатъчни, за да се оправи всичко... и крайъгълният камък на тази система е инструмент, наречен Личен капитал.

Безплатен е, добре проектиран и това, което започна като пробно пускане, се превърна в моето постоянно решение (това е любимата ми от алтернативите на Mint).

Използвам Personal Capital като начин за бързо събиране на брокерски инвестиционни и банкови данни за моите Рекорд на нетната стойност, електронна таблица, която използвам за проследяване на нетната стойност на нашето семейство. Personal Capital ще изтегли данните от всеки акаунт, така че не е необходимо да влизам ръчно. Той се отделя от другите услуги, тъй като частта за управление на инвестициите не е замислена и напълно интегрирана в системата.

Много други инструменти започнаха като инструмент за бюджетиране, който добави инвестиционен компонент. Личният капитал започна като инструмент за инвестиции, който добави в бюджета.

Изпробвайте Личен капитал безплатноСъдържание

- За личния капитал

- Процесът на регистрация

- Транзакции

- Проследяване на портфолио

- Не можете да намерите вашата институция?

- Проследяване на други неинвестиционни активи

- Проследяване на криптовалутни холдинги

- Безплатен преглед на портфолиото

- Други безплатни инструменти

- Методология за инвестиране на личния капитал

- Пенсионер за планиране

- Финансова пътна карта

- Личен капитал в брой

- Допълнителни услуги

- Интелигентно теглене

- Такси за личен капитал

- Личен капитал срещу Монетен двор: По -добър ли е личният капитал от ментата?

- Безопасен ли е личният капитал?

- Какво трябва да работи?

- Последна дума

За личния капитал

Personal Capital е основан в средата на 2009 г. с мисията „по-добър финансов живот чрез технологиите и хора. ” Наскоро те бяха придобити от Empower, който е вторият по големина доставчик на пенсии в Съединените щати Щати.

Към април 2021 г. те обслужват близо 3 милиона регистрирани потребители (аз съм един от тях!) И управляват активи с над 18 милиарда долара за над 27 000 клиенти (това е, което плаща за услугата, такси за тези управлявани инвестиционни активи) - това е сериозно пари в брой.

Бизнесът има два компонента: безплатен инструмент за събиране на лични финанси и платена консултантска услуга. Този преглед ще разглежда само инструмента за агрегиране, тъй като не съм използвал платената консултантска услуга.

Разположен в Калифорния, той е основан от Роб Форегър, Бил Харис и Луис Гаспарини. Бил Харис е главен изпълнителен директор на Personal Capital и по -рано беше главен изпълнителен директор на Intuit, Paypal и няколко други финансови услуги и охранителни компании.

Процесът на регистрация

Регистрацията беше бърза и всичките ми акаунти бяха достъпни за свързване, включително и плановете ми в Maryland 529. Вземете този Quicken!

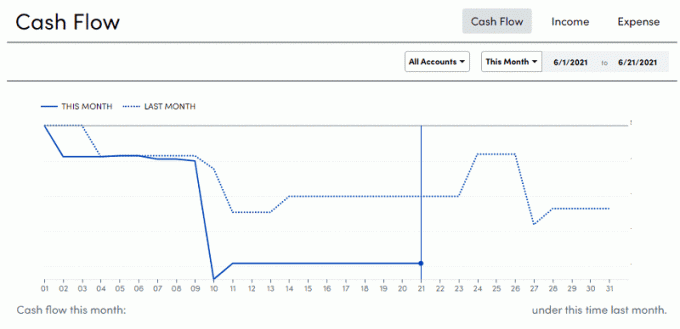

Транзакции

Елементът от менюто „Транзакции“ е мястото, където ще намерите инструментите за бюджетиране, които наскоро добави Personal Capital. Ако сте използвали Мента или други инструменти за бюджетиране, ще изглежда познато.

Имате списък с транзакции, категоризирани в Приходи и Разходи, последвани от Сметки.

Ето кадър от диаграмата за всички приходи на паричните потоци:

Както всеки инструмент, има няколко хълцания за коригиране след транзакция, особено когато прехвърляте между акаунти, но това е бърза корекция. Докато не направите това, понякога получавате диво луди числа. 🙂

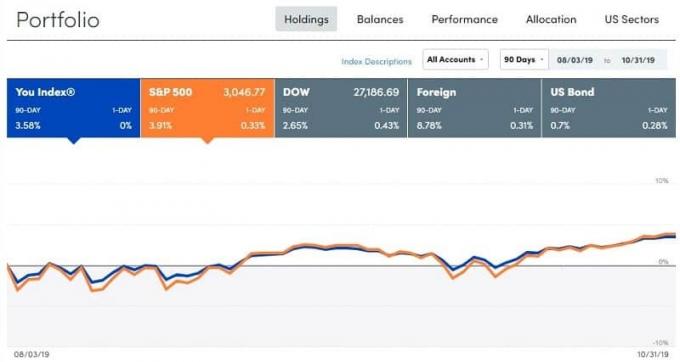

Проследяване на портфолио

Както споменах по -рано, Personal Capital започна от инвестиционна страна и едва наскоро добави набор от инструменти за бюджетиране... така че инструментите за портфолио са по -добри. Няма спор за това.

Ето какво виждам в Инвестиране -> Холдинги:

Тази снимка е направена следобед на 31 октомври 2019 г. Пазарът се раздвижи доста тази година, но през 90-те дни изглежда изоставам малко от S & P500. Това може да се очаква, тъй като портфейлът ми не е 100% S & P500, той има процент в други активи.

Разделите Баланси и производителност са по -малко интересни от раздела Разпределение:

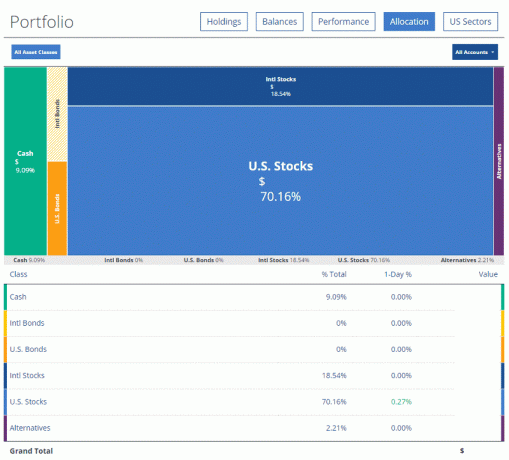

Personal Capital събира данни от всички мои брокерски сметки, при условие че е само във Vanguard и Ally Investи ми дава пълна разбивка на разпределението ми. Мога да кликна върху едно от полетата и това може да ми даде равномерна разбивка:

Ако кликнете върху още едно ниво, то започва да ви казва действителното притежание и сумите, които имате.

Последната забавна графика, която имаме, са американските сектори:

Не можете да намерите вашата институция?

Ако имате проблеми с намирането на вашата финансова институция, Personal Capital може все още да не е добавил поддръжка за тях. От доста време моето посредничество не се поддържаше (сега е), но има заобиколни решения.

Първо, можете да проверите дали вашата институция може да се нарича нещо друго. Най -добрият пример е Fidelity 401 (k) - оказва се, че се изпълнява чрез NetBenefits. Ако имате Fidelity 401 (k), тогава няма да намерите „Fidelity 401k“ в списъците с акаунти - там пише Fidelity (Всички акаунти с изключение на 401k). За действителна Fidelity 401k ще ви е необходима NetBenefits.

Ако работите в Textron и искате да намерите вашите 401k за тях, това е Fidelity NetBenefits Textron. Объркващо, но поне го има!

След това можете ръчно да добавите публично търгувани ценни книжа в портфолио, което Personal Capital ще проследява от ваше име. Така че преди това просто вложих всичките си притежания. 100 акции на компания Y, 150 акции на компания Z и др. За пръв път е тромаво, но след това се проследява нормално.

Проследяване на други неинвестиционни активи

Можете да проследявате „други активи“ като изкуство, автомобили и т.н. - просто няма актуализираща функционалност, защото няма централна база данни за ценообразуване за тези видове неща.

Едно изключение са недвижимите имоти, които можете да проследите до Zestlow на Zillow:

Не съм сигурен как се чувствам към Zistimates на Zillow като точна мярка (ето някои други безплатни инструменти за домашна оценка), но включвам цената на жилището си, защото имам нужда от нещо, което да компенсира ипотеката ми. Информацията на Zillow за нашата къща е грешна (смята, че е - легла, 1.5 къща за баня - има повече от 0 спални и 1.5 бани), но не ми пука достатъчно, за да премина през процеса на актуализирането й.

Другото ключово нещо е, че не искам моята гледна точка за нашата нетна стойност да бъде засегната от тази неизвестност. Просто предполагам, че той е държал стойността, която сме определили при покупката, сега компенсира ипотеката и съм доволен от това. Те имат функция, при която можете да свържете прогнозата на Zillow (Zestimate), но ние не го правим.

Ако инвестирате в недвижими имоти, под наем или по друг начин, виждам, че Zestimate е малко по -ценен защото ще се интересувате да отбележите стойността му на пазара (дори ако това е донякъде измислено едно).

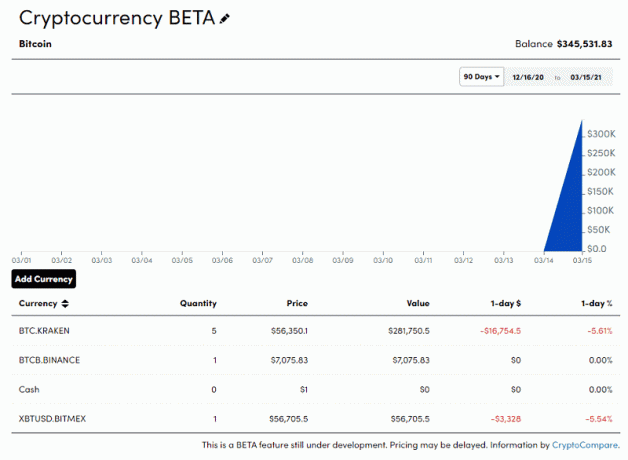

Проследяване на криптовалутни холдинги

В момента в бета версия Personal Capital също предлага възможност за проследяване на вашите криптовалутни притежания. Можете да добавите своите запаси от криптовалута и те ще проследяват ценообразуването въз основа на CryptoCompare.

Той се проследява под „Други активи“ и ръчно въвеждате стопанствата си, но стойността ще се проследява автоматично. Например, избирате своя обмен, последван от валутата и сумата, която имате. Нямам, така че всичко това е измислена информация:

Ако имате криптовалути, това е удобен начин да ги интегрирате в таблото си за управление. Не мисля, че има много други услуги, ако има такива.

Безплатен преглед на портфолиото

Когато свържете 100 000 долара или повече в инвестиционни активи, можете да получите безплатно портфолио и личен финансов преглед - обикновено на стойност около 799 долара. Това е безплатно и те разглеждат по -отблизо финансовото ви състояние и могат да ви помогнат да разберете дали сте на път да постигнете целите си.

Те могат да направят всичко - от това да намерят дали плащате над такси до изграждане на спестовен план за колеж, всичко това без никакви задължения. Това е фантастичен начин да разгледате отново ситуацията си и да видите дали липсват петна.

Разделът с безплатни инструменти предлага следното:

- Проверка на инвестициите: Предвид това, което сте споделили при записването си, те биха препоръчали разпределение. Ще разширя това по -долу.

- Пенсионер: Това разглежда дали текущите ви темпове на спестявания ще бъдат достатъчни, за да поддържате пенсионирането си. Това е наистина забавен инструмент, който ще трябва да си поиграя с още. (можете ли да кажете, че все още съм прогнозен/статистически глупак?))

- Анализатор на такси 401k: Това разглежда всички съотношения на разходите в различните ви сметки и ви казва дали плащате твърде много. По -голямата част от нашите стопанства са в Авангардни средства така че тук няма какво да се види.

- Съветник: Това е страница, на която можете да планирате разговор само срещу финансов съветник срещу заплащане. Таксата е годишна такса и се основава на активи под управление.

- Инвестирайте сега: Тук бихте отишли, ако искате да се запишете в тяхната услуга.

- Изследвания и прозрения: Името на техния блог.

Така че повече в раздела Проверка на инвестициите, това ще отнеме вашия инвестиционен профил и ще препоръча целево разпределение. Ето моето:

Тук ребалансирането влиза в игра. Ако нещата не са наред, важно е да правите баланс всяка година. Това е добро напомняне.

Те предлагат и консултантска услуга:

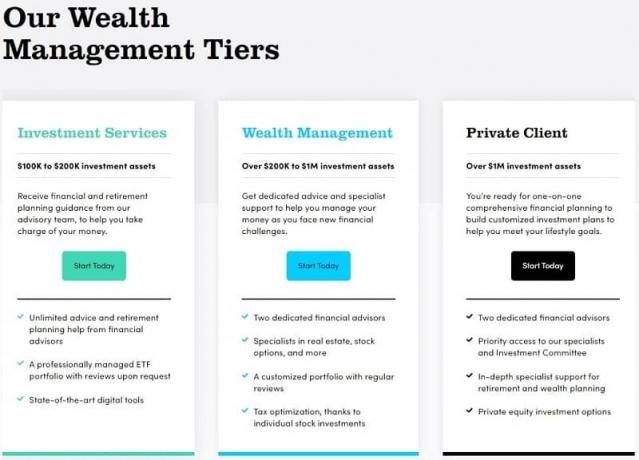

Нивата на финансовите планове:

- Инвестиционно обслужване (до $ 200K в инвестиционни активи) - Достъп до безплатни онлайн инструменти и табло за управление плюс финансов консултативен екип, данъчно ефективно портфолио на ETF, динамично Тактическо претегляне, 401 хиляди съвети, парични потоци и информация за разходите, денонощен достъп до обаждания, включително през уикендите и след работно време

- Управление на богатството ($ 200K - $ 1M в инвестиционни активи) - Всичко в инвестиционното обслужване плюс двама специализирани финансови съветници, персонализирани индивидуални акции и ETF, пълен финансов и пенсионен план, Студентски спестявания и 529 планиране, събиране на данъчни загуби и данъчно местоположение, поддръжка на финансови решения (застраховка, финансиране на дома, опции на акции и Компенсация)

- Частен клиент (над 1 милион долара в инвестиционни активи) - Всичко в управлението на богатството плюс приоритетен достъп до CFP®, съветници, инвестиционен комитет и поддръжка, микс от инвестиционни портфейли от ETF, Индивидуални акции и индивидуални облигации (в определени ситуации), фамилно фактуриране, частни банкови услуги, имоти, данъчно и наследствено портфолио Строителство; Донорски фондове, Преглед на частния капитал и хедж фондовете; Стратегия за отсрочено обезщетение, адвокат по недвижими имоти и сътрудничество по CPA.

Personal Capital наема съветници от други фирми със значително родословие. Моят „назначен“ съветник е някой, който преди е бил в Wells Fargo Advisors - Private Client Group. Той е служил като член на борда на организация с нестопанска цел, завършил е в престижен университет и целият му профил е достъпен под Съвети-> Съветници.

Когато говорите с съветник, ще обсъдите всички неща, които бихте очаквали от всеки друг финансов съветник. Ще започнете с обсъждане на вашите цели, толерантност към риска, бъдещи цели за финансиране (като къща или бебе), и след това изградете план, който отчита всичко това, за да сте финансово подготвени за бъдещето. Таксата за управление е ясна, просто плащате процентна такса върху управляваните активи, която започва от 0,89%.

Насрочете безплатна консултация днес

Методология за инвестиране на личния капитал

Ако имате личен капитал управлявайте инвестициите си, тяхната методология е смесица от американски акции и облигации, международни акции и облигации, алтернативи и след това пари в брой. Тя се основава на академични изследвания и съвременна теория на портфейла, разработена през 50-те години на миналия век от носителя на Нобелова награда икономист Хари Марковиц. Няма да навлизам в подробности, но идеята е, че се опитвате да инвестирате в ниски и отрицателно корелирани активи, за да можете да увеличите максимално възвръщаемостта, като същевременно намалите риска.

Има тази идея за ефективна граница - където можете да увеличите максимално възвръщаемостта за това ниво на риск. Колкото по -голям риск поемате, толкова по -голяма е потенциалната възвръщаемост. Но вие искате да получите разпределение на активи, което увеличава максимално вашата възвръщаемост за ВАШЕТО ниво на риск. Ако не го направите, оставяте пари на масата.

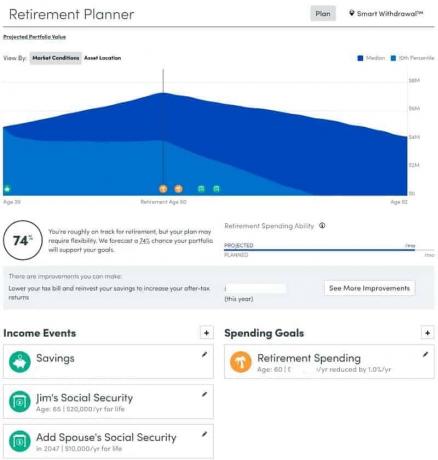

Пенсионер за планиране

Искам да се потопя малко в пенсионния планиращ, защото предлага предимство, което няколко други инструмента за лични финанси се справят добре - това е заместител на Инструментът за планиране на живота на Quicken. Много хора използват Quicken’s Lifetime Planner, за да подпомогнат прогнозирането на пенсиониране и след това, така че е хубаво да видите някои от тези функции да се възпроизвеждат в Personal Capital.

С Пенсионерския плановик вие определяте приходите си - колко спестявате днес, плюс колко ще спестите получавате при пенсиониране от различни източници като пенсия, социално осигуряване, социално осигуряване на съпруга (ако приложимо) и др. След това задавате целите си за изразходване, които могат да се повтарят като „разходи за пенсиониране“ или могат да бъдат еднократни събития, като например заплащане на образование. И накрая, можете да редактирате техните предположения - данъчна ставка при оттегляне, процент на инфлация, плюс продължителността на живота ви.

Тогава Personal Capital ще ви каже дали сте на път да спестите за това, включително подробна таблица на паричните потоци, която ще обясни как трябва да се развие всичко. Това е добър начин да разгледате цялата прогнозирана картина.

Кликнете върху „Как мога да подобря това?“ и ще ви бъдат дадени поредица от предложения, включително коригиране на разпределението на вашите активи, инвестиране на повече пари, продажба на губещи на компенсиране на победителии т.н.

Финансова пътна карта

Ново през 2020 г., Personal Capital пусна нов инструмент за клиенти за управление на богатството, наречен The Financial Roadmap. По същество това е ръководство, което идентифицира теми за финансово планиране, върху които те могат да работят включва всичко - от анализ на застрахователното ви покритие до оптимизиране на пенсията до благотворителност даване. Това е наистина изчерпателен списък с потенциални теми и вие трябва да дадете приоритет - гарантирайки, че работите върху нещата, които са важни за вас. Personal Capital ще разгледа вашите данни, за да ви помогне със списъка, но в крайна сметка вие решавате върху какво да се съсредоточите.

Докато работите по различни задачи и ги изпълнявате, лентата за напредък ще ви напредва, за да получите представа къде се намирате. Има пълна история на планирането, която обяснява обсъжданото и препоръчаното, което може да бъде ценно винаги, когато се наложи да го прегледате в бъдеще. Помага да знаете какво сте обмисляли по време на решението, нещо, което е изключително трудно да се направи много години по -късно.

Личен капитал в брой

Personal Capital Cash е тяхната сметка за управление на пари, където можете да печелите пари от пари, държани с Personal Capital. Ако решите да ги накарате да управляват парите ви, не винаги можете да имате всичките си пари на пазара. С Personal Capital Cash вашите парични салда печелят малко лихва. Това е FDIC застрахова до 1,5 милиона долара (чрез редица банки партньори, които сами имат 250 000 долара покритие по FDIC), но е малко вероятно някога да се нуждаете от това ниво на покритие!

Допълнителни услуги

Освен инструментите, управлението на богатството и финансовия съветник, те също предлагат помощ в управление на три финансови предизвикателства, с които искате да се сблъскате - 401 (к) разпределение на средства, застрахователно покритие, и спестявания в колежа.

С разпределението на 401k фонда можете да изпратите списък на средствата, които са вашите 401k (или 403b или здравни спестовни сметки) предлага и те ще ви помогнат да изберете опциите, които най -добре отговарят на вашата стратегия.

Със застрахователното покритие те разглеждат всички ваши полици и откриват къде може да се нуждаете от повече застраховки или да добавите полици, които вече нямате. Те не ви продават застраховка, те просто ще ви кажат от какво може да се нуждаете.

И накрая, спестяването за колеж може да бъде обезсърчително, но те предлагат поддръжка, която демистифицира всички налични възможности за спестяване в колежа.

Интелигентно теглене

Нова функция, въведена в края на 2018 г., се нарича Smart Withdrawal. Достъпно е само ако сте консултативен клиент, така че не е безплатно и не съм го използвал от първа ръка.

От това, което мога да кажа от маркетинговите материали, инструментът е предназначен като калкулатор, когато сте в пенсиониране. Той ще разгледа цялото ви портфолио и ще ви каже оптималната заповед за теглене, за да се възползвате от данъчното състояние на вашето портфолио. Това ще отнеме вашите източници на доходи, вашите пенсионни нужди и ще очертае всичко за вас. Ако сте достигнали възрастта, когато трябва да вземете минимални разпределения на изискванията (RMD), тогава инструментът ще вземе предвид и това.

Тъй като това е достъпно само за консултантски клиенти, това е в допълнение към работата с финансов съветник, с когото все пак можете да говорите по тези проблеми.

Такси за личен капитал

Личният капитал е безплатен. Уебсайтът е безплатен, мобилното приложение е безплатно и всички инструменти са включени.

Той следва модела „freemium“, при който инструментите са напълно безплатни, но можете да платите, ако искате съобразени инвестиционни съвети. Плащате такса само ако използвате техните съветници и услуги за управление на богатството.

Годишната такса се основава на активите, които управляват:

Управлявани активиГодишна такса

| 1 милион долара или по -малко | 0.89% |

| Първите 3 милиона долара | 0.79% |

| $ 3 - $ 5 милиона | 0.69% |

| $ 5-10 милиона | 0.59% |

| $ 10+ милион | 0.49% |

Личен капитал срещу Монетен двор: По -добър ли е личният капитал от ментата?

Личният капитал се сравнява много с Mint.com. Смятаме ментата за най -добрата алтернатива на личния капитал когато става въпрос за безплатно приложение за бюджетиране.

Mint е много популярен инструмент за бюджетиране и управление на парите, който е собственост на Intuit, създателите на Quicken и TurboTax (Quicken сега е собственост на фирма за частни инвестиции). В своето време, що се отнася до управлението на лични финанси, монетният двор е златният стандарт за агрегиране. Той е лесен за използване, включва всички ваши сметки и може да ви даде голяма картина на вашите финанси доста бързо.

Инструментите за бюджетиране са чудесни за някой, който иска да проследи разходите си и да се справи по -добре къде отиват парите им. Използвах го от години и го гледах как узрява от страхотен безплатен инструмент, който извади данните ви до това, което е днес.

Голямата разлика е, че Mint идва по въпроса за управлението от страна на приходите и разходите. Това е преди всичко инструмент за бюджетиране със солиден набор от инструменти, които да ви помогнат да надградите разходите си и обслужването на дълга. Той е по -малко сложен в инвестиционния отдел, така че инструментите му са ограничени в това отношение.

И така, по -добър ли е личният капитал от ментата? Личният капитал е по -добър от Mint, ако сте фокусирани повече върху инвестирането, отколкото бюджетирането. Ако търсите инструмент за бюджетиране, Mint е по -добър. (и ако искате да промените бюджета си, Имате нужда от бюджет е дори по -добре, но има такса от $ 6,99 на месец)

Монетният двор е създаден, за да бъде инструмент за бюджетиране, така че инструментите за инвестиране дори не са близки. Личният капитал е създаден като инструмент за улесняване на дългосрочното планиране и инвестиране, като по -късно са добавени инструменти за бюджетиране. Големият удар срещу Mint е, че има много ограничено обслужване на клиенти... но е безплатно (силно поддържано от реклами), така че не можете да очаквате денонощна поддръжка по телефона. Това е неразумно.

Ако сте в точката, в която разглеждате инвестициите си и се нуждаете от инструмент за управление на портфейл (И прилично приложение за бюджетиране), Personal Capital би бил по -подходящ. Той също е безплатен, така че няма вреда да го пробвате.

Безопасен ли е личният капитал?

Както бихте очаквали, сигурността е изключително важна и трябва да бъде с всеки софтуер, който дори е надникнал в парите ви. Personal Capital използва криптиране на банково ниво AES-256 и има двуфакторно удостоверяване.

Personal Capital ще изисква от вас да регистрирате всяко устройство, което използвате, и периодично ще ви моли да ги регистрирате повторно, за да бъдете максимално сигурни.

Вътрешният контрол е друга силна страна - никой служител няма достъп до вашата информация и информацията за вашия акаунт е криптирана и съхранявана в Yodlee. Yodlee използва много други данни на компанията за тази цел (те поддържат данните на Mint за дълго време) и имат силно криптиране.

Попитахме д -р Джеймс Къртис, професор по ИТ и киберсигурност в университета Уебстър, за неговите мисли относно сигурността и облака:

Облакът обикновено не е по -малко или по -сигурен от собствената мрежова система на стандартна организация. Всички компютри, платформи за съхранение или системи за предаване имат еднакви уязвимости, като хората са най -голямата уязвимост от всички елементи на риска. Използването на стандартни процедури за сигурност е най -добрата практика за доставчици на облаци като Amazon и те са доста умеят да гарантират, че отговарят на тези най -добри практики и стандарти, като например стандартите NIST за кибер защита.

Вярвам, че има една тревожна област, която е по -скоро въпрос на възприятие, отколкото всичко друго - фактът, че собственикът на данните нямат пряк контрол върху данните, тъй като разчитат на модел, ориентиран към услуги, като сключват договори с облачна услуга доставчик. Така че по същество доставчикът на облак моли собственика на данни да им се довери, за да запази данните си сигурни.

Мисля, че това не е проблем с реномиран доставчик на облачни услуги, но това е рисков фактор, който организациите трябва да вземат предвид, когато решават да възлагат своите данни на доставчик на облак, особено ако смятат данните си за толкова чувствителни, че се нуждаят от по -строг контрол върху тях, отколкото стандарт.

Що се отнася до доверителни компании като Mint и Personal Capital, той споделя:

В известен смисъл това е подобно на проблема с управлението на риска в областта на сигурността в облака. Макар да твърдя, че реномирани компании като Intuit, че собственият Mint е също толкова надежден, колкото доставчиците на облачни услуги като Amazon, и че отговарят на същите стандарти за сигурност и най-добрите практики, има различен тип риск, свързан с тези приложения, тъй като те са софтуерно базирани приложения, изискващи най-високите нива на сигурност, за да защитят данни. Много от проблемите с облачните услуги са свързани с предаването и съхранението на данните, докато са финансови приложения като Mint и Personal Capital са по -податливи на рискове от хакери, които са насочени към единични потребители или организации.

Около 80% от рисковете за сигурността са свързани със софтуера на системата, хардуер, носители за предаване и др. Докато потребителят следва стандартни протоколи за сигурност като защита с парола, защитна стена и мониторинг на вируси и управление и други свързани защити в областта на киберсигурността, тези финансови приложения са също толкова безопасни, колкото и всеки друг основен поток приложения

Никоя система не е 100% безопасна, но тази е доста близка. Ние се задълбочаваме много по -дълбоко сигурност и сигурност на данните в Personal Capital и се чувстват уверени в своите системи и процеси.

Какво трябва да работи?

В първото издание на този преглед имах проблеми при свързването с TradeKing, тъй като TradeKing имаше различна система за удостоверяване. Първоначалното ми решение беше да сложа всичките си притежания в портфолио и Personal Capital да ги проследи отделно. Ally Bank придоби TradeKing, превръщайки го в Ally Invest, и сега всичко се проследява автоматично без моето решение.

Не можете да импортирате исторически данни, така че получавате само около месец история въз основа на това кога сте се регистрирали. Не можете да импортирате данни от Quicken или да качвате от исторически файлове за изтегляне от финансови институции. Почти имате от момента, в който се регистрирате (около месец преди това, въз основа на начина, по който вашите финансови институции отчитат данни), за напред. Това е известно ограничение и няма план за добавяне на историческа поддръжка на данни в бъдеще.

Инструментите за бюджетиране се нуждаят от повече работа, но са сравнително нови, така че очаквам нарастващи болки. Ще се подобри, но все пак ми дава необходимите знания, месечните стойности на приходите и разходите, дори ако категоризацията се нуждае от повече практическа помощ.

Последна дума

Точно сега, Личен капитал е моят инструмент на избор, когато става въпрос за управление на пари и инвестиции. На този етап от живота ми инвестициите стават по -значима част от нашите финанси и затова видимостта в тази област е от решаващо значение.

Личен капитал

БЕЗПЛАТНО

Рейтинг на продукта

9.5/10

Силни страни

- Лесен за настройка

- Богат инструмент за анализ на инвестициите

- Интуитивен дизайн и потребителски интерфейс

Слабости

- Инструментът за бюджетиране се нуждае от подобрение

- Няма исторически данни (също не може да се импортира)