Колко пари са необходими за стартиране на IRA? Лесният отговор е $ 0, но това няма да ви накара да увеличите парите си до пенсия. Истината е, че можете да започнете ИРА с много малко пари. Ключовете, за да се възползвате наистина от силата на Roth IRAs или Traditional IRAs, са да разберете вашата допустимост, правилата и последователно да добавяте към акаунта си с течение на времето.

ИРА са лесни за стартиране. Просто отворете a страхотна онлайн посредническа сметка. Моят личен фаворит в момента е M1 Финанси.

Имайте предвид, че всъщност има два основни типа IRA, които трябва да вземете предвид, така че не забравяйте да разберете за кой от тях отговаряте на условията.

Съдържание

- За коя IRA отговарям на условията?

- Колко пари са необходими за стартиране на IRA?

- Как да започнете да инвестирате в ИРА

- Запознайте се с правилата на ИРА

- Обобщение

За коя IRA отговарям на условията?

На практика всеки може да допринесе за IRA, Рот или традиционен. Най -основното изискване е да имате реализиран доход. Разликата между двете се основава на това кога ще плащате данъци.

Традиционната ИРА ви позволява да увеличавате парите си без данъци с течение на времето. Няма да плащате данъци върху дохода по сметката си, докато не започнете да получавате разпределения на възраст за пенсиониране или когато сте на поне 59 години1/2. Може да успеете да приспаднете вноските си върху данъците си, ако отговаряте на конкретни изисквания за статут и доход.

С Roth IRA, от друга страна, ще допринасяте за доходи, които вече са обложени с данък, така че няма да получите данъчно приспадане веднага. Парите ви обаче ще нараснат без данъци и няма да се налага да плащате данъци върху дохода по сметката си, след като започнете да вземате разпределения при пенсиониране.

Ето един инструмент, който да ви помогне да разберете за какъв тип IRA отговаряте на условията:

| Традиционна ИРА | Рот ИРА | |

| Ограничения на вноските | Общо $ 6,000 във всички IRAs през 2020 г.; ако сте на 50 и повече години, можете да внесете допълнителни 1000 долара |

Общо $ 6,000 във всички IRAs през 2020 г.; ако сте на 50 и повече години, можете да внесете допълнителни 1000 долара |

| Кой може да допринесе? | Всеки, който печели доход и е на възраст под 70 1/2 |

Всеки, който печели доход |

| Прилагат ли се ограниченията на доходите? | Ограничението на доходите ограничава хората, които могат да приспадат вноските за данъците си, освен ако нямате пенсионен план по работа |

Ограничението на доходите ограничава кой може да допринесе |

| Как работят данъците? | Ще плащате данъци върху дистрибуциите, след като започнете да ги вземате при пенсиониране |

Вашите разпределения ще бъдат без данъци, след като навършите пенсионна възраст |

| За кого е най -подходяща тази сметка? | Всеки, който може да приспадне вноските и иска да намали облагаемия си доход |

Някой, който иска необлагаем доход при пенсиониране |

Внимание: без значение кой тип IRA изберете (или ако допринасяте и за двете), ще се сблъскате с IRA лимит на вноските за всяка данъчна година. През 2020 г. можете да допринесете до 6000 долара общо за IRA, ако сте на възраст под 50 години. Ако сте на 50 или повече години, ограничението е 7 000 долара.

Колко пари са необходими за стартиране на IRA?

Сега знаете какъв тип сметка да отворите, така че колко инвестирате? Технически, нямате нужда от нищо, за да отворите IRA, тъй като Службата за вътрешни приходи (IRS) не определя минимални лимити за вноски - само годишни максимуми. Отделните брокерски фирми обаче имат минимални изисквания и искате да използвате здравословна стратегия за принос, за да увеличите максимално възнагражденията.

Що се отнася до вашите приноси, не забравяйте, че важното е просто да започнете. Малки суми пари могат да се добавят с течение на времето и оттам сложните лихви могат да направят своята магия и да помогнат на балона за баланса на вашата сметка. Ето един начин да мислите за това:

| Месечен принос | Годишен принос |

| $5 | $60 |

| $10 | $120 |

| $25 | $300 |

| $50 | $600 |

| $100 | $1,200 |

| $200 | $2,400 |

| $500 | $6,000 |

Да приемем, че сте на 30 години и внасяте 100 долара/месец за общо 1200 долара годишно във вашата Roth IRA. Когато навършите 67 години и сте готови да се пенсионирате, ще спестите 204 000 долара, които няма да бъдат облагани с данък върху дохода. Това може да направи дълъг път в подкрепа на щастливото пенсиониране.

Сега, когато разбирате процеса малко повече, разберете коя брокерска фирма да използвате за вашата ИРА и колко всъщност ви е необходимо, за да откриете сметка и да накарате топката да се търкаля. След като вашият акаунт е активиран, можете да разберете колко редовно да допринасяте, независимо дали това е $ 100 на месец или $ 100 на седмица.

Как да започнете да инвестирате в ИРА

1. Сравнете онлайн брокерските фирми, които предлагат сметки на IRA

Различните онлайн брокерски фирми имат функции, на които ще искате да обърнете внимание. Някои от тях са по-добри за инвестиране на ръка, докато други са по-добри за тези, които искат да си изцапат ръцете и наистина да се вкопаят.

Ето някои от нещата, които трябва да си зададете, когато избирате посредничество:

- Бихте ли предпочели практически или практически да използвате акаунта си? Робо-съветник може да ви свали тежестта, когато става въпрос за управление на вашите инвестиции.

- Какви инвестиции искате да купите? Обърнете внимание на ограниченията при брокера.

- Колко искате да инвестирате извън прилепа? Таксите и комисионите могат да изядат ранните печалби, ако първоначалната инвестиция е твърде малка.

Ето някои от любимите ни опции:

- $ 0 на сделка

- $ 0 настройка / $ 100 инвестиция

- $ 0 годишно

- $ 0 на сделка

- $ 0 взаимен фонд

- $ 0 настроено

- 0,25% -0,40% салдо по сметката годишно

- $ 0 на сделка

- $ 9,95 взаимен фонд

- $ 0 настроено

- $ 0 годишно

Сред най -добрите брокерски сметки за начинаещи, ние харесваме M1 Финанси за ИРА. Само ти трябват $ 100 за откриване на сметка в M1 Finance, което е праг, който повечето начинаещи инвеститори могат да достигнат. M1 Finance IRAs също идват без скрити такси, възможност за инвестиране в частични акции и полезно мобилно приложение, което ви позволява да наблюдавате растежа на сметката си, независимо къде се намирате.

2. Финансирайте сметката си

Сега е време да вложите минималната сума, за да финансирате чисто новата си сметка. Както бе споменато по -горе, различните брокерски дружества имат различни минимални изисквания, така че

3. Изберете вашата инвестиционна стратегия

Следващата ви стъпка е изграждането на система, която ще ви позволи безпроблемно да изградите богатство с течение на времето. Това означава да разберете колко можете да си позволите да инвестирате в IRA всеки месец, но също така означава да изберете инвестиции, които ще съществуват във вашата IRA.

Запомнете: Вашата ИРА не е нищо повече от пенсионно превозно средство, което можете да използвате, за да спестявате и инвестирате за бъдещето. След като отворите IRA, все още трябва да изберете инвестициите, които вършат работата във вашия акаунт.

Ако установите, че сте в състояние да приспаднете вноски за традиционна ИРА, защото вашият работодател не предлага пенсионен план, трябва да се стремите да допринасяте възможно най -много всеки месец до $ 500 месечно (и $ 6,000 годишен) лимит. По този начин вие бързо натрупвате пенсионни фондове, като същевременно увеличавате максимално данъчните предимства. Ако вместо това изберете Roth IRA, сега няма да получите никакви данъчни предимства, но по -късно ще го направите, тъй като няма да се налага да плащате данъци върху доходите при разпределение, след като навършите възраст за пенсиониране. Така или иначе, крайната цел е да се стремите да инвестирате колкото можете повече всеки месец до лимитите на сметките, и без да навредите на другите си финансови цели.

По отношение на избора на вашето портфолио, този компонент на вашата система зависи много от това с коя инвестиционна платформа (брокерска фирма) решите да отидете. Някои фирми като M1 Finance ви позволяват да създавате „пайове“ от инвестиции, които се основават на дробни акции. С M1 Finance можете да изградите свой собствен „пай“ от повече от 6000 налични акции и средства, но можете също да избирате от „Експертни пайове“, събрани чрез вътрешни инвестиции професионалисти.

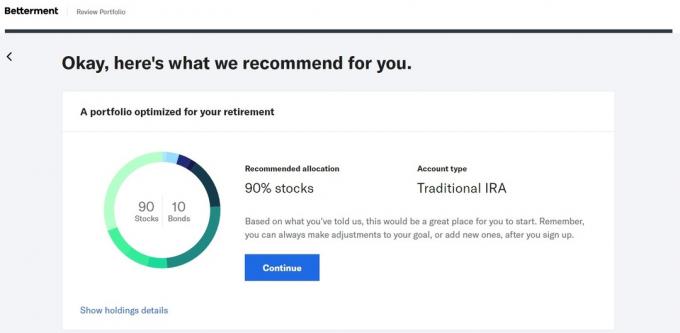

Това е само един начин, по който това може да работи, но има много други начини за създаване на портфолио в зависимост от избраната от вас фирма. Например, нека си представим, че сте решили да отворите IRA с Betterment.

Подобрение е робо-съветник, който ви помага да формулирате инвестиционен план въз основа на вашата възраст, вашите инвестиционни цели и вашата толерантност към риска. В резултат на това отварянето на IRA с Betterment е лесен повод. Ще започнете, като отговорите на някои основни въпроси за себе си, включително възрастта, доходите си и кога планирате да се пенсионирате. Оттам Betterment ще предложи конкретен инвестиционен план, който е формулиран, за да ви помогне да постигнете целите си.

Ако сте информиран инвеститор, който иска да избере акциите, облигациите, ETF и други инвестиции, които живеят във вашата IRA, това също е напълно добре. Само не забравяйте, че някои брокерски фирми ще ви помогнат да създадете инвестиционен план за вас въз основа на това колко можете да инвестирате и вашите дългосрочни цели.

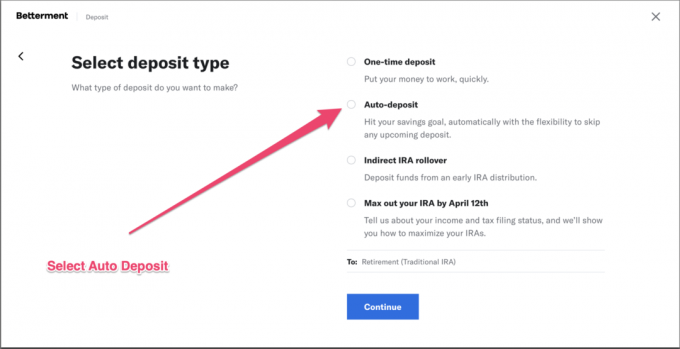

4. Направете го автоматично

За да помогнете в усилията си да допринасяте последователно и да премахнете част от натиска, помислете за автоматизиране на вашите инвестиции с едно натискане на бутон. Много от най -добрите брокерски фирми ви позволяват да настроите автоматични инвестиции чрез техните мобилни приложения или онлайн платформи, включително примера на Betterment по -долу.

5. Чекирайте се редовно и останете на път

Част от забавлението да отделяте пари за бъдещето си е да наблюдавате как те растат. Следете портфолиото си, за да сте сигурни, че допринасяте по начина, по който искате. По време на по -тежки финансови времена може да бъде изкушаващо да спрете вноските, но винаги можете да намалите размера на вноската си в зависимост от обстоятелствата си и след това да я промените по -късно. Не се притеснявайте за малки колебания и потърсете помощ от съветник, ако е необходимо.

Запознайте се с правилата на ИРА

Независимо дали избирате традиционна IRA или Roth IRA, трябва да знаете, че много правила диктуват кой може да допринесе, колко може да се внесе всяка година и дали има вноски данъчно приспадане.

С Roth IRA правилата са следните:

- Вноските на Roth IRA се правят с долари след данъчно облагане, така че те не се приспадат от данъци.

- Парите ви ще растат без данъци, докато не достигнете пенсионна възраст и няма да плащате данъци върху доходите си при разпределението си, когато се пенсионирате.

- Можете да премахнете вноските към вашия Roth IRA от сметката си по всяко време преди навършване на 59 1/2 години, но не можете да изтеглите никакви приходи без наказание дотогава.

- Семейните двойки, които подават съвместно, могат да внесат пълната сума в Roth IRA, при условие че модифицираният им коригиран брутен доход (MAGI) е под 196 000 долара. Тези с доходи между 196 000 и 205 999 долара могат да внесат намалена сума. Тези с доходи над 206 000 долара не могат да допринасят.

- Деклараторите за единични данъци могат да внесат пълната сума в Roth IRA, при условие че модифицираният им коригиран брутен доход (MAGI) е под 124 000 долара. Тези с доходи между 124 000 и 138 999 долара могат да внесат намалена сума. Тези с доходи над 139 000 долара не могат да допринесат.

С традиционната ИРА правилата са следните:

- Парите, инвестирани в традиционна ИРА, се освобождават от данъци. Въпреки това ще плащате данъци върху доходите при разпределение, след като навършите пенсионна възраст.

- Ако сте обхванати от пенсионен план по време на работа и сте неженени, можете да приспаднете вноски за традиционна ИРА, ако вашият MAGI е под 65 000 долара. Можете да поискате частично приспадане, ако вашият MAGI е между 65 000 и 74 999 долара. За тези с доходи над тази сума вноските не могат да се приспадат от данъците ви.

- Ако сте обхванати от пенсионен план по време на работа и сте женени, подавайки съвместно, можете да приспаднете вноски за традиционна ИРА, ако вашият MAGI е под 104 000 долара. Можете да поискате частично приспадане, ако вашият MAGI е между 104 000 и 123 999 долара. За тези с доходи над тази сума вноските не могат да се приспадат от данъците ви.

- Ако сте неженени и нямате пенсионен план по време на работа, можете да приспаднете пълния размер на вноските си в традиционна ИРА независимо от доходите ви.

- Ако сте женени, подавате заедно, а съпругът ви е обхванат от пенсионен план на работното място, но не сте, можете да приспаднете цялата сума, ако вашият MAGI е под 196 000 долара. Тези с MAGI между 196 000 и 205 999 долара могат да приспаднат намалена сума. Всеки с MAGI от 206 000 долара или по -висок не може да приспадне вноските на IRA от данъците си.

Както вече споменахме, и двете сметки идват с годишен лимит за вноски от 6000 долара за 2020 г. Ако сте на 50 или повече години, можете да внесете допълнителни 1000 долара за общо 7 000 долара.

Обобщение

Отварянето на IRA е чудесен начин да спестите повече пари за пенсиониране и бъдещето и това е вярно независимо дали избирате традиционна IRA или Roth IRA. Само не забравяйте, че всеки тип ИРА има плюсове и минуси и ще трябва да вземете предвид данъчното си положение сега и как би могло да изглежда по -късно.

Все пак не бива да се увличате толкова по правилата и подробностите на тези акаунти, че да не успеете да ги отворите напълно. Направете някои основни изследвания, след което решете коя брокерска фирма ще отговори най -добре на вашите нужди. Оттам отворете акаунт и започнете да допринасяте колкото можете. Останалите подробности ще се оправят сами, но само ако започнете.