في العدد الأخير من مجلة Money، يقدم ستيفن غاندل تقريراً خاصاً عن “استراتيجيات البقاء“:

"قد يكون الاقتصاد والأسواق في حالة سقوط حاد. وإليك كيف يمكنك أنت وعائلتك الهبوط بأمان.

اعتقدت أنني سأشارك النقاط الـ 12 التي طرحتها المقالة بالإضافة إلى تعليقاتي على كل منها. كل هذا بعد أن حققت الأسواق أفضل مكاسبها ليوم واحد منذ 5 سنوات. حسنًا، أعتقد أن هذه النقاط قابلة للتطبيق بغض النظر عن النتيجة.

1. الركود: تعرف على الحقائق

ومن الواضح أن آخر مرة شهدنا فيها هذا النوع من الانكماش الاقتصادي كانت في أوائل التسعينيات. يذكر المقال أن الأمر استغرق حوالي 3 إلى 6 أشهر حتى يتحول الاقتصاد بمجرد وصوله إلى الركود الكامل. ليس لدي أي فكرة عما يستلزمه هذا الانكماش الحالي، ولكن إذا أعاد التاريخ نفسه، ودخلنا في حالة من الركود، فسوف نخرج من هذا الأمر قبل مرور وقت طويل. لن أشعر بالذعر، لكن ما زلت أعتقد أنه من الجيد أن تستعد قليلاً. هذا هو ما تدور حوله النقاط الـ 11 الأخرى.

دعم ميزانيتك العمومية:

2. قم بتخزين أموال الطوارئ

يُقترح في المقالة أن تنتقل من الصندوق الإلكتروني لنفقات ثلاثة أشهر إلى مجموعة الستة أشهر. أعتقد أن المزيد من الأموال الطارئة هي الأفضل دائمًا، لذلك أنا أؤيد هذه الخطوة. إذا كان بإمكانك التحرك نحو مزيد من الادخار على المدى القصير، فافعل ذلك. إذا لم يكن لديك

صندوق الطوارئ يجب أن تبدأ اليوم. هل تحتاج إلى حافز؟ يحصل 50 دولارًا مجانًا لاستخدام إحدى مكافآت الإحالة الخاصة بي.3. تقليص الديون

الوقت دائما مناسب سداد الديونولكن يبدو أن الأمر أكثر خطورة في حالة الركود المحتمل. عندما ترتفع أسعار الأسهم، يمكنك تحمل دفع القليل من فوائد الدين، ولكن ليس الآن. تحقق من كيف أنا لقد سددت بطاقاتي الائتمانية ذات الفائدة المرتفعة.

دعم محفظتك:

4. استعادة رصيدك

من السهل تعيين مدخرات التقاعد الخاصة بك على الطيار الآلي ونسيان الأمر. هل قمت بفحص 401K الخاص بك مؤخرًا؟ ما هي الصناديق التي تستثمر فيها؟ هل هي متوازنة بشكل صحيح لشخص في عمرك؟ في رأيي، صناديق التاريخ المستهدف هي طريقة جيدة لتحقيق ذلك.

5. المغامرة، بعناية، خارج شواطئنا

يقول المؤلف إن ربع إلى ثلث أسهمك يجب أن تكون في الأسهم الأجنبية. هذا يبدو مرتفعا بالنسبة لي. مرة أخرى، أترك صندوق التاريخ المستهدف الخاص بي يقوم بالعمل نيابةً عني هنا.

6. مقدس؟ ثم احتضان السندات

إذا كنت تعتقد أننا لا نزال نتجه نحو الانخفاض، فقد تفكر في نقل المزيد من محفظتك إلى السندات. يقول المؤلف أن تفعل ذلك بدلاً من محاولة توقيت السوق بالأسهم.

العمل بجدية أكبر وأذكى:

7. الوصول إلى جوهر شركتك

من الواضح أن العمل في المشاريع الرئيسية لشركتك سيجعلك أقل عرضة لفقدان وظيفتك إذا أصبحت الأوقات أكثر صعوبة. تأكد من أنك تدر إيرادات لشركتك. أي موقف يمكن أن يضيف قيمة. كن استباقيًا واعثر على الأشياء الصغيرة التي تضيف إلى التوفير الكبير لرئيسك في العمل.

8. اذهب إلى المكتب وابق هناك

تأكد من حصولك على الكثير من "الوقت وجهاً لوجه" مع رئيسك في العمل. إذا كنت تعمل من المنزل كثيرًا، ففكر في التوقف عن هذه الممارسة لفترة من الوقت. أيضًا، قد ترغب في أن تكون الرجل أو الفتاة الذي يدخل أولاً وآخر يخرج. لا يمكن أن تؤذي.

9. مريح حتى الباحث عن الكفاءات

اركب فيسبوك أو مرتبط في الآن وتواصل مع مسؤولي التوظيف في مجالك. صدقني، إنهم يحبون أن يسمعوا منك. على الرغم من أنه ليس من الضروري أن تبدأ البحث عن وظيفة، تأكد من أن لديك بعض العلاقات. لا أمانع المقاطعات القليلة غير المرغوب فيها التي أحصل عليها من مسؤولي التوظيف هؤلاء بسبب الطريقة التي ساعدوني بها في الماضي.

10. استعد للمرة القادمة

يذكر المؤلف وضع الأساس لتبديل الصناعة. إن الرعاية الصحية أصبحت الآن، وستظل لفترة طويلة، مجالًا ساخنًا للغاية. فكر في التبديل الوظيفي وابدأ في استكشاف المسار المطلوب للوصول إلى هناك.

التركيز على الجبهة الداخلية:

11. كن مشتريًا صعب الإرضاء

يذكر المؤلف عرض "أقل بنسبة 10% من السعر المطلوب" إذا كنت في السوق لشراء منزل جديد، وعرض منزلك مقابل "أقل قليلاً من المنازل المماثلة" إذا كنت تبيع. لا أعرف الكثير عن العقارات، لذا لن أعلق ولكن أعتقد أن هناك الكثير من الصفقات المتاحة الآن. أتمنى لو كان لدي الكثير من النقود للاستفادة من بعض الصفقات المتاحة.

12. …والمقترض والدهاء

إذا استمرت أسعار الفائدة في الانخفاض، فقد تتمكن من تبرير إعادة تمويل الرهن العقاري الخاص بك. على ما يبدو، قد تأتي أكبر المدخرات على القروض العقارية الضخمة التي تزيد قيمتها عن 417000 دولار. هذا رهن عقاري كبير. أحد الأشياء التي علمني إياها والدي هو أن حكومة الولايات المتحدة تعلمت منذ فترة طويلة أن سوق الإسكان هو ما يحرك اقتصادنا. ولذلك، فإنهم سيفعلون أي شيء لإبقائه مدعومًا. ابحث عن الكثير من عمليات الإنقاذ للمقرضين والمقترضين.

—

كما قلت أعلاه، على الرغم من أنني أعتقد أنه من الرائع النظر إلى هذه الأشياء الآن، إلا أن معظم هذه النقاط هي أشياء يجب عليك مراعاتها طوال الوقت فيما يتعلق بأموالك، وليس فقط في أوقات الانكماش الاقتصادي.

الصورة من تصوير armymediacenter

لقد قرأت مؤخرا ديفيد باخ المليونير التلقائي: خطة قوية من خطوة واحدة للعيش والانتهاء من الثراء.

يجب أن أقول إن هذا الكتاب كان له الأثر الأكبر في إدارة شؤوني المالية الشخصية.

لقد التقطته مرة أخرى منذ أسبوع وأرغب في تقديم مراجعة سريعة هنا حول المال بدوام جزئي. أعلم أن الكتاب قديم بعض الشيء، لكن معظم المواد المقدمة خالدة.

مقدمة

في المقدمة، يقدم ديفيد دوافعه لكتابة الكتاب، بالإضافة إلى بعض الدوافع لك لقراءته. كما أنه يسكب الفاصولياء... فهو يشارك أن "الخطوة الواحدة" في خطته ذات الخطوة الواحدة هي "اجعل خطتك المالية تلقائية!" هذا كل شيء.

ويمضي قائلاً إن بقية الكتاب سيحتوي على "خطوات عمل" لتحقيق ذلك. لذا، في حين أن هناك في الواقع المزيد من الخطوات لخطته، فإن عنوانه ونهجه يوفران التركيز (والذكاء التسويقي) لإيصال النقطة الرئيسية، وهو أمر بسيط جدًا حقًا.

مما لا شك فيه وقراءة الفلسفة وراء المليونير التلقائي، وهي فقرة أخرى في هذا الباب. وأخيرًا، يشارك ديفيد رابطًا لمقطع صوتي مجاني يمكنك الوصول إليه من موقعه على الويب.

الفصل الأول – لقاء المليونير التلقائي

في هذا الفصل، يشارك ديفيد قصة أول مليونيرات تلقائيين التقى بهم على الإطلاق، وهم آل ماكنتاير. لقد تمكنوا من توفير ما يكفي للتقاعد في أوائل الخمسينيات من عمرهم (بأصول تبلغ مليوني دولار) ويحصلون على حوالي 50 ألف دولار سنويًا فقط. لقد فعلوا ذلك من خلال دفع ما متوسطه 10٪ من دخلهم لأنفسهم أولاً ثم سداد قروضهم العقارية مقدمًا عن طريق سداد نصف دفعة كل أسبوعين.

قال آل ماكنتاير إن سرهم الأكثر أهمية هو أنهم لا يحتاجون إلى قوة الإرادة أو الانضباط لأنهم جعلوا الأمر تلقائياً. يقومون بإعداد دفعات تلقائية من رواتبهم إلى حسابات التقاعد الخاصة بهم والمدفوعات التلقائية على رهنهم العقاري.

يقوم ديفيد بعمل جيد في مشاركة قصة عائلة ماكنتاير هذه. على الرغم من أنني لم أتعاطف بالضرورة مع وضعهم، إلا أنني فهمت المغزى من هذا الفصل وهو أنه إذا كان شخص ما يبلغ حوالي 50 ألفًا سنويًا يمكنه القيام بذلك في أوائل الخمسينيات من عمره، فيمكنني بالتأكيد القيام بذلك.

الفصل الثاني – لاتيه فاكتور®: أن تصبح مليونيراً تلقائياً مقابل بضعة دولارات فقط في اليوم

إذا كنت قد سمعت أي شيء عن ديفيد باخ من قبل، فمن المحتمل أنك سمعت عن The لاتيه فاكتور®. إنه نوع من الخبز والزبدة. في الأساس، يقول أنه من خلال الاستغناء عن نفقات صغيرة من يومك (مثل مشروب اللاتيه الذي تبلغ قيمته 3.50 دولارًا أمريكيًا) وتوفير هذا المبلغ بدلاً من ذلك، يمكنك جمع الملايين للتقاعد.

الدافع وراء هذا الفصل هو إزالة أي أعذار قد تكون لديكم لا تدخر لتقاعدك. في هذا الفصل أيضًا، يشارك ديفيد بعض القيمة الزمنية للمخططات المالية ومهمة ليوم واحد لتتبع إنفاقك (ورقة العمل متضمنة).

أنا لا أحب القهوة حتى

أنا لا أشرب اللاتيه. أنا لا أحب القهوة على الإطلاق في الواقع. لذا، لم أعتبر الأمر إهانة أبدًا أن المؤلف ديفيد باخ أراد مني أن أتخلى عن القهوة من أجل مستقبلي المالي. في الواقع، في مكان ما على طول الطريق، نسيت أن ديفيد قال لي أن أتخلى عن مشروب اللاتيه الخاص بك.

اعتقدت أنه كان يعني فقط أنه يجب عليك توفير المبلغ الذي تكلفه قهوة اللاتيه، وستكون في طريقك إلى الملايين.

الدفاع عن عامل اللاتيه®

على مر السنين، سمعت الكثير من الناس يحتجون ضد مفهوم ديفيد: قائلين إنه من الجنون العطاء احصل على اللاتيه على أمل التقاعد المبكر، أو بالملايين (أي لماذا تتخلى عن شيء يجعلك سعيد).

لقد شعرت بالحرج عند قراءة هذه التعليقات لأنني، كما فهمت، لم يقل ديفيد ذلك، وكان هؤلاء الأشخاص يفتقدون هذه النقطة. ومن المؤكد أنهم كانوا يفتقدون النقطة ذات المستوى الأعلى: وهي أن المدخرات اليومية الصغيرة يمكن أن تصل إلى الملايين بمرور الوقت. حسنًا، اتضح أن النقاد كانوا على حق، لكنهم كانوا على حق جزئيًا فقط.

1. يخبرك ديفيد بالتخلي عن اللاتيه (أو ما يعادله) في كتابه. لكن من وجهة نظري، يعتمد مفهوم ديفيد على فكرة أنه ليس لديك مساحة في ميزانيتك، وأنك بالكاد تستطيع توفير المال. إذا كان الأمر كذلك (أي أن لديك دخلًا ثابتًا بالكاد يغطي نفقاتك الأساسية)، فنعم، تحتاج إلى التخلص من حياتك لتتمكن من الادخار. تفحص ال الدليل النهائي لتوفير المال على القهوة.

لكن من الذي يعيش هكذا؟ ليس الكثير منا، وأنا أزعم أنه من الصعب أن يعيش أي من الأشخاص الذين التقطوا كتاب ديفيد بهذه الطريقة. يتمتع المستهلك الأمريكي اليوم (أي معظم الأشخاص الذين يقرأون هذه المدونة) بدخل كبير، وغالبًا ما يكون شيك راتب لكل منهما أسرة، منزل جميل جدًا، سيارتان، عشرة أزواج من الأحذية، وجهازي تلفزيون بشاشة مسطحة، ويتناولون العشاء بالخارج ثلاث مرات على الأقل أسبوع. أنا لا أقول أن هذه أشياء سيئة، أنا فقط أقول أنه من السخافة طرح فكرة "التخلي عن اللاتيه" لهؤلاء المستهلكين. لديهم كل شيء ويمكنهم تحمل كل شيء. سوف ينفقون كل ذلك ما لم يبدأوا بأتمتة مدخراتهم، وهو ما أوضحه ديفيد بشكل جيد للغاية في كتابه.

2. معظمنا لا يفعل ذلك يملك للتخلي عن أي شيء. ولكن علينا أن نبدأ عمل شئ ما. هذه هي المشكلة الحقيقية التي تحلها أفكار ديفيد، وليس المشكلة الحقيقية لاتيه فاكتور® رجل القش. كمجتمع، نحن لسنا كذلك عمل أي شيء استباقي للحفظ. مدخرات التقاعد الإحصائيات فظيعة. ليس لأننا أنفقنا آخر دولار لدينا على مشروب اللاتيه. المشكلة أننا لم نضع دولارًا واحدًا في المدخرات. لقد قلت هذا من قبل: لتوفير المال، عليك أن توفر المال بالفعل، وليس فقط أنفق أقل. الادخار هو عملية وضع هذه الأموال فعليًا في حساب توفير منفصل.

الوجبات السريعة من فصل Latte Factor®

أولاً، في رأيي، من قصر النظر استبعاد The لاتيه فاكتور® لأن لديك شيئا ضد الاقتصاد. إنه اقتصاد جزء واحد فقط. والجزء الآخر يتعلق بالودائع الادخارية الصغيرة التلقائية، وهو ما لا يفعله الناس، وهو فعال للغاية في الوصول إلى تقاعد قوي.

ثانيًا، لدى معظمنا مساحة في ميزانياتنا لتوفير 4 دولارات إضافية يوميًا لصندوق الطوارئ أو الدفعة الأولى للمنزل أو صندوق التقاعد. إن تخطي ستاربكس غدًا ليس هو الحل لنقص مدخراتنا. نحن ببساطة بحاجة إلى ذلك أتمتة ومنفصلة جهودنا الادخارية.

الفصل الثالث – تعلم أن تدفع لنفسك أولاً

في هذا الفصل، يقول ديفيد أنه يمكنك التخلص من ميزانيتك باستخدام طريقته. ثم يتعمق في مفهوم الدفع لنفسك أولاً. يشرح لماذا من الأفضل أن تدفع لنفسك قبل أن تحصل الحكومة على مستحقاتها (الضرائب) ويعطيك المفهوم الأساسي لكيفية عمل ذلك.

هناك أيضًا وعد المليونير التلقائي يمكنك التوقيع للحصول على حافز إضافي.

الفصل الرابع – الآن اجعله تلقائياً

إذا كان لديك الوقت لقراءة فصل واحد فقط من كتاب داود، فاقرأ هذا الفصل. هذا هو اللحم الحقيقي للكتاب. في هذا الفصل الذي يزيد عن 50 صفحة، يتحدث ديفيد بشكل محدد عن الطريقة التي يجب عليك القيام بها مدخرات التقاعد الخاصة بك تلقائي.

يبدأ بالأشخاص الذين لديهم إمكانية الوصول للمساهمة في 401K، ثم ينتقل نحو استخدام IRA حيث يتحدث التقليدية مقابل. روث إيرا. أخيرًا، يشارك ديفيد أفكاره حول الأشخاص الذين يعملون لحسابهم الخاص وكيف يمكنهم جعل ذلك تلقائيًا.

يعجبني هذا الفصل لأنه يقدم عناوين ويب وأرقام هواتف محددة حقًا شركات الاستثمار والوساطة. يؤيد ديفيد أيضًا الصناديق المتوازنة وصناديق تخصيص الأصول نظرًا لمدى سهولة الاستثمار فيها.

الفصل الخامس - تلقائي ليوم ممطر

في هذه الفصول الأربعة الأخيرة، يستخدم ديفيد أسلوبه التلقائي "ادفع لنفسك أولاً" ويطبقه على أربعة مجالات أخرى تتعلق بأموالك الشخصية. الأول هو الادخار في حالات الطوارئ. قواعده الثلاثة في هذا المجال هي: تحديد مقدار المال الذي تحتاجه؛ لا تلمسها. ووضعه في المكان المناسب .

يعتبر ديفيد أن المكان المناسب هو حسابات سوق المال، أو ما هو موجود بالفعل حسابات توفير عالية العائد عبر الإنترنت. مرة أخرى، أصبح ديفيد محددًا في هذه المرحلة من خلال إدراج بعض الحسابات، بالإضافة إلى عناوين الويب وأرقام الهواتف والحد الأدنى للاستثمار. يتم إدراج Capital One 360 (الذي اعتقدت أنه مجرد حساب توفير، وليس حساب سوق المال) أولاً نظرًا لعدم وجود حد أدنى له.

الفصل السادس - ملكية المنازل التلقائية الخالية من الديون

ديفيد هو مؤيد قوي ل التملك مقابل الإيجار ويشرح السبب في هذا الفصل. ويقترح أيضًا إخراج أ قرض 100%على الرغم من أنه محفوف بالمخاطر، إلا أنه خيار جيد للخروج من سباق الإيجار بسرعة كبيرة. وأتساءل عما إذا كان يعتقد بهذه الطريقة بعد الآن في ضوء وضع الإقراض الحالي.

على الرغم من أنه يشارك أفكاره حول شراء منزل، إلا أن هذا ليس دليل شراء للمنزل. تأتي الفائدة الحقيقية لهذا الفصل من القسم الخاص بسداد أقساط الرهن العقاري كل أسبوعين وكيف يمكن أن يساعدك ذلك في امتلاك منزلك بشكل أسرع (22 عامًا مقابل 22 عامًا). 30 سنة). إذا كنت مالك منزل أو تفكر في أن تصبح واحدًا قريبًا، فإن هذا القسم يستحق المشاهدة.

الفصل السابع – أسلوب الحياة التلقائي الخالي من الديون

هذا الفصل لا يتعلق كثيرًا بكيفية جعله تلقائيًا مدفوعات بطاقات الائتمانوالمزيد حول سبب ضرورة ذلك وكيفية التخلص من ديونك. إذا كنت بحاجة إلى بعض التحفيز الإضافي للتعامل مع وضعك الائتماني الخارج عن السيطرة، فسيكون هذا الفصل مفيدًا.

الفصل الثامن - اصنع فرقًا من خلال العشور التلقائي

يأخذ الفصل الأخير من كتاب ديفيد خطوة إلى الوراء من كل هذا الحديث عن الثراء ويناقش مزايا العشور، ومقدار العشور الذي يجب عليك دفعه، وكيفية جعله تلقائيًا. إذا لم تكن متأكدًا ممن يجب أن تعطيه أيضًا، يقدم ديفيد بعض الأمثلة.

كلمة أخيرة: رحلتك تبدأ اليوم!

في هذا القسم الأخير، يلخص ديفيد رسالته بشكل جيد ويقدم جزءًا أخيرًا من الحافز للبدء في طريقك لتصبح مليونيرًا تلقائيًا.

أفكاري حول الكتاب

كما ذكرت أعلاه، كان لهذا الكتاب تأثير كبير عليّ وعلى أسلوبي في التمويل الشخصي. عندما قرأته لأول مرة، إما أنه عزز ما كنت أفعله حاليًا أو حفزني لبدء بعض الأساليب الموضحة فيه.

إنني أقدر حقًا مدى تحديد ديفيد في الكتاب ومدى بساطة احتفاظه بالرسالة. أنا أوصي المليونير التلقائي إلى أي شخص يبحث عن بعض التطبيقات العملية لتبسيط موارده المالية وترك وراءه، إلى الأبد، أي عذر لعدم الادخار.

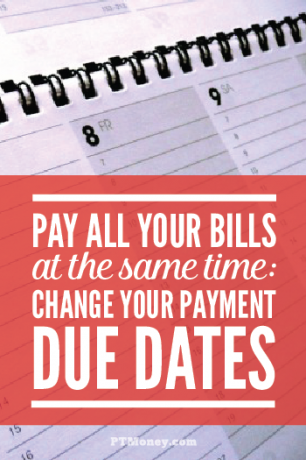

دفع الفواتير: الجنون إلى الأسلوب

هل مازلت تقوم بسداد بعض الفواتير عن طريق الشيكات؟

أم أنك من النوع الذي يحب سداد فواتيرك عبر الإنترنت من خلال ميزة دفع الفواتير الخاصة بحسابك الجاري (بدلاً من استخدام السحب التلقائي)؟

إذا كان الأمر كذلك، فمن المحتمل أن تذهب إلى دفتر الشيكات الخاص بك وميزة دفع الفواتير عبر الإنترنت الخاصة بالبنك عدة مرات مختلفة في الشهر. يؤدي دفع فواتيرك بهذه الطريقة إلى زيادة فرص التأخر في السداد ويستغرق وقتًا إضافيًا.

لماذا لا تقلل عدد المرات التي يتعين عليك القيام فيها بذلك عن طريق مواءمة تواريخ استحقاق الدفع الخاصة بك مع فترة واحدة فقط في الشهر؟

دون التفكير في إعداد السحب التلقائي لجميع فواتيرك، فهذه هي أفضل طريقة لتبسيط عملية دفع الفواتير الخاصة بك.

كيف تعمل دورات الفوترة

هل تعلم أنه يمكنك مطالبة دائنيك و/أو شركات المرافق بتغيير تاريخ استحقاق الدفع في فواتيرك؟ تعمل معظم أقسام الفوترة على دورتين أو أكثر شهريًا. وذلك حتى لا يضطر قسم الفواتير إلى القيام بجميع أعماله لهذا الشهر في أسبوع واحد فقط.

ستسمح لك معظم الشركات بالاستفادة من هذه المرونة وتسمح لك بتغيير دورات الفوترة. مرة أخرى، السبب وراء رغبتك في القيام بذلك هو أنه يمكنك الحصول على فرصة واحدة فقط خلال الشهر للجلوس فعليًا وكتابة الشيكات وتسديد الدفعات من خلال ميزة دفع الفواتير الخاصة بالبنك الذي تتعامل معه.

كيفية تغيير تاريخ الدفع

الخطوة #1 - قم بإدراج جميع فواتيرك حسب تاريخ الاستحقاق والنوع. لقد قمت شخصيًا بإدراج هذا بالفعل في مكانين: متتبع النفقات الخاص بي و قائمة معرف الحساب. إن تجميع هذه القائمة معًا سوف (أ) تجعلك أكثر تنظيمًا و(ب) يوضح لك تواريخ استحقاق الفاتورة التي قد ترغب في تغييرها. على سبيل المثال، لنفترض أنك قمت بإدراج جميع تواريخ استحقاق فاتورتك ويبدو الأمر كما يلي:

اليوم - الوصف (و=ثابت؛ الخامس = متغير)

- الأول - القروض السكنية على مستوى الدولة (و)

- أولا – مستحقات اتحاد أصحاب المساكن (و)

- الثامن – CoServe Electric – (ت)

- العاشر - قرض كابيتال وان للسيارات - (و)

- الثالث عشر – مياه المدينة والقمامة – (ت)

- السابع عشر - هوندا فاينانس - (و)

- الثامن عشر - قروض الطلاب في بانهاندل بلينز - (و)

- العشرين - غاز أتموس (ت)

- العشرين - قروض طلاب Edfinancial (و)

- الحادي والعشرون - بطاقة Bank of America WorldPoints (ت)

- الخامس والعشرون – الجمهورية اللاسلكية (الخامس)

- السابع والعشرون – تلفزيون شبكة الأطباق الفضائية (ت)

- الثامن والعشرون - ألستات للتأمين على السيارات (ت)

الخطوة #2 – تحليل مواعيد استحقاقك. بالنظر إلى العناصر المستحقة في الأيام الأول والعاشر والسابع عشر والثامن عشر هي مبالغ ثابتة بالدولار، أود أن أقول إن الوقت الأمثل لمحاولة دفع جميع فواتيرك في المثال أعلاه هو اليوم الثامن عشر. في هذا التاريخ، ستعرف المبلغ المستحق على فواتيرك المتغيرة المستحقة في وقت متأخر من الشهر (Allstate، Dish الشبكة، الخ..) ويمكن كتابة الشيكات لتلك الأصناف والبنود الثابتة المستحقة في أيام 20، 1، 10، 17، والثامن عشر.

ولكن ماذا عن جميع الفواتير المتغيرة المستحقة من يوم 8 إلى يوم 18؟ في اليوم الثامن عشر (تاريخ فواتير الدفع الجديدة) من المحتمل ألا تعرف المبلغ المستحق لهذه الفواتير في الشهر المقبل، لذا فهذه هي تواريخ الفواتير التي تحتاج إلى نقلها. انظر القائمة الجديدة أدناه.

اليوم - الوصف (و=ثابت؛ الخامس = متغير)

- الأول - القروض السكنية على مستوى الدولة (و)

- أولا – مستحقات اتحاد أصحاب المساكن (و)

- الثامن - شركة CoServe الكهربائية (ت) (الانتقال إلى نهاية الشهر)

- العاشر - قرض كابيتال وان للسيارات (و)

- 13 - مياه المدينة والقمامة (ت) (الانتقال إلى نهاية الشهر)

- السابع عشر - هوندا فاينانس (و)

- الثامن عشر - قروض الطلاب في بانهاندل بلينز (و)

- ادفع الفواتير!

- العشرين - غاز أتموس (ت)

- العشرين - قروض طلاب Edfinancial (و)

- الحادي والعشرون - بطاقة Bank of America WorldPoints (ت)

- الخامس والعشرون - ATT Wireless (v)

- السابع والعشرون – تلفزيون شبكة الأطباق الفضائية (ت)

- الثامن والعشرون - ألستات للتأمين على السيارات (ت)

الخطوة #3 - اتصل بالدائنين و/أو شركات المرافق لمعرفة ما إذا كان بإمكانك التغيير. قبل أن تقوم بتغيير أي تواريخ استحقاق، عليك التأكد من أن كل من سيحتاج إلى التغيير على استعداد للتغيير. استمرارًا للمثال أعلاه، يمكنك الاتصال بشركة الكهرباء الخاصة بك ومرفق مدينتك لمعرفة ما إذا كان بإمكانهما تلبية طلبك. إذا كان الأمر كذلك، فقم بنقل تاريخي الاستحقاق هذين إلى نهاية الشهر (من اليوم العشرين إلى اليوم الأول). إذا لم يكن الأمر كذلك، فارجع إلى قائمتك لترى ما إذا كان هناك تاريخ آخر يمكنك اختياره.

المدفوعات الآلية: أسهل!

كما ذكرت من قبل، أنا من أشد المؤيدين لخيارات دفع الفواتير تلقائيًا: السحب التلقائي على فواتيرك المتغيرة العادية ودفع الفواتير تلقائيًا على فواتيرك الثابتة. إذا كنت ستعتمد نظامًا آليًا بالكامل، فلن يكون أي مما قرأته للتو ضروريًا.

ومع ذلك، أدرك أن بعض الأشخاص لديهم قدرة أقل على تحمل المخاطر مني، لذلك ما زالوا يستخدمون الشيكات. هذا عظيم إذا قمت بذلك. فقط تأكد من إبقاء الأمور بسيطة من خلال الجلوس للدفع مرة واحدة فقط في الشهر.

هل لديك أي سؤال أو قلق بشأن مواءمة تواريخ استحقاق فاتورتك؟ أو هل لديك طريقة أفضل؟ اسمحوا لي أن نعرف في التعليقات أدناه.

في الشهر الماضي، قمت بالفعل بإعداد ميزانية كاملة. في الأول من كانون الثاني (يناير) أو حوالي ذلك التاريخ، كتبت بالضبط من أين سيأتي كل دولار، وأين سيذهب. ثم، في نهاية الشهر، قمت بفحص حساباتنا المصرفية وقسائم الدفع وقارنت تلك الأرقام المدرجة في الميزانية مسبقًا بما أنفقته بالفعل. لقد فعلنا ما يرام. لقد استغرق الأمر وقتًا طويلاً، لكنها كانت عملية ممتعة (نعم، أنا شخص يذاكر كثيرا). علمتني أيضًا شيئًا جديدًا: لا أحتاج إلى عمل ميزانيات كاملة أكثر من مرة واحدة في السنة; هناك طريقة أسهل الآن لأننا نعيش بأقل من إمكانياتنا.

ما هي نقطة الموازنة؟

قبل أن أتعمق في نهجي، دعونا نلقي نظرة على سبب جلوسنا لإعداد الميزانية. إليك كيف أعتقد أنه يمكن تلخيص دوافع إعداد الميزانية:

تزيد الميزانية من "فهمك" لوضعك المالي؛ وأن "الفهم" المقترن ببعض الإجراءات يؤدي إلى "التحكم" في الإنفاق؛ "التحكم" يسمح لك بذلك إقنع بمعيشتك وإفساح المجال للادخار والأهداف الأخرى.

مع أخذ هذه النقاط في الاعتبار، دعونا ننظر إلى ما أقترحه…

طريقة أسهل وأكثر ذكاءً للميزانية

يعيش معظم الناس على دخل ثابت إلى حد ما، ويميل إنفاق معظم الناس إلى الثبات على حاله من شهر لآخر، مثل إنفاقي. لذلك، بعد شهر واحد فقط من إعداد الميزانية الكاملة، سيكون معظم الناس قد اكتسبوا "فهمًا" عميقًا لوضعهم المالي. في هذه المرحلة، يمكن تقسيم بنود الميزانية إلى ثلاث فئات:

- الدخل والنفقات التي لن تتغير من شهر لآخر. يجب إزالة العناصر الموجودة في هذه الفئة من ميزانيتك حتى تقوم بإعداد ميزانية كاملة مرة أخرى في العام المقبل. بالنسبة لي، يشمل هذا أشياء مثل رواتبنا، ودفع الرهن العقاري، والمرافق. إذا كنت مذعورًا بشأن إزالة هذه العناصر من المراجعة الشهرية، فقم بتضمين أداة تعقب النفقات الشهرية كما فعلت.

- النفقات التي يجب التخلص منها. إن النظر إلى ميزانية كاملة سوف يلقي بعض الضوء على بعض النفقات التي يمكنك التخلص منها، خاصة النفقات التي تكتشف أنها تجعلك تنفق أكثر مما تجني. بمجرد إغلاق هذه الحسابات وإجراء الدفعات النهائية، يمكنك إزالة هذه العناصر من ميزانيتك.

- النفقات التي تحتاج إلى "السيطرة". هذه النفقات هي التي تبقى بعد أن حددت نفقاتك الثابتة وبعد أن تخلصت من نفقاتك غير الضرورية. هذه هي العناصر التي يجب الاحتفاظ بها في ميزانيتك ومراقبتها من شهر لآخر لأنها هي التي تحدد ما إذا كنت تعيش في حدود إمكانياتك أم لا. بالنسبة لنا، كان هذا دائمًا تناول الطعام بالخارج، والملابس، والسلع المنزلية، والترفيه.

لذلك، وجهة نظري هي أن أي ميزانية يجب أن تركز على البند الثالث: النفقات التي تحتاج إلى "رقابة". ما هي نفقاتك التي تحتاج إلى التحكم وهل لديك التركيز الصحيح عليها؟

خطتي الجديدة

ما أخطط للقيام به للمضي قدمًا هو بناء ميزانية بناءً على هذه الفئات الأربع التي تحتاج إلى "التحكم" واستخدام أداة التتبع الخاصة بي لتتبع دفعات الفواتير وأرصدة الحسابات. إنه ليس نظامًا مثاليًا بأي حال من الأحوال، ولا يناسب الجميع. ومع ذلك، من المؤكد أن هذا سيجعلني أركز على العناصر التي يمكنني التحكم فيها. وهذا هو الأهم عندما يتعلق الأمر بالميزانية.

هل تحتاج إلى أداة جدية لإعداد الميزانية للتتبع الشهري؟ السيطرة على أموالك. سجل مع أنت بحاجة إلى ميزانية. أدخل "ptmoney" (بدون "") لـ خصم 15% عند الشراء!

الصورة من تصوير أنسيك

سيمكن أن يبدو الاستثمار في الأسهم الفردية (أو الفردية) فكرة ممتعة - "سأكون مثل بافيت وأجمع إمبراطورية باستخدام براعتي في انتقاء الأسهم" - ولكن هذا لا يناسب معظم الناس. لديها الكثير من العيوب.

العيب الكبير للأسهم الفردية مقابل صناديق الاستثمار المشتركة أو صناديق المؤشرات هو الافتقار إلى التنويع. الافتقار إلى التنوع يعني المزيد من المخاطر. بالمقارنة مع الصناديق، من الصعب جدًا تجميع محفظة متنوعة (أقل مخاطرة) من الأسهم الفردية بمتوسط راتب أمريكي يبلغ حوالي 50 ألف دولار سنويًا.

ينبغي لمعظم الناس ببساطة أن تستخدم صناديق الأسهم باعتبارها أداة الاستثمار المفضلة لديهم.

في هذه المقالة، سألقي نظرة على بعض العيوب (والمزايا) الرئيسية الأخرى للأسهم الفردية، وسأقوم بذلك شارك محفظتي البسيطة، وأخبرك بمكان شراء الأسهم الفردية إذا كنت تريد البدء في بناء أسهمك الخاصة مَلَفّ.

ما هو السهم الفردي (أو الفردي)؟

في محاولة لجمع الأموال من أجل النمو المستقبلي، تعرض الشركات أسهمًا (نسبة مئوية) من شركتها للبيع في السوق المفتوحة. وبالتالي فإن السهم الواحد هو سهم واحد في شركة واحدة متداولة علنًا.

عندما يتعلق الأمر بالاستثمار في أسهم فردية، فأنا لا أشير إلى امتلاك سهم واحد فقط من شيء ما. أعني الاستثمار في عدد "X" من أسهم شركة واحدة (أي 100 سهم من Google: GOOG).

ستتكون محفظة الأسهم الواحدة بعد ذلك من أسهم متعددة لحفنة من الشركات الفردية/الفردية.

مساوئ الأسهم الفردية

لقد ذكرت بالفعل عدم وجود التنويع. من الصعب ألا تضع كل بيضك في سلة واحدة عندما يتعلق الأمر باللعب بأسهم فردية. حتى لو اخترت عشرة أسهم منفردة للاستثمار فيها، فإنك لا تزال تُخضع 10% من محفظتك الاستثمارية لأهواء كيان واحد.

دعونا نلقي نظرة على بعض العيوب الأخرى:

من المحتمل أن يكون لديك أشياء أفضل يمكنك القيام بها مع جهازك

1. لدي أشياء أخرى أريد أن أفعلها بأموالي أولاً. بعض الأشياء التي أرتبها قبل شراء الأسهم الفردية:

- قم بتمويل حساب الإنفاق الطارئ الخاص بنا بالكامل، والذي يتم الاحتفاظ به في كابيتال وان 360. الآن هو عند علامة الراتب لمدة شهرين. أود أن يتم تمويله بالقرب من مستوى الثلاثة أشهر.

- سداد لدينا الديون المعدومة وكذلك القروض الطلابية لدينا. نحن على وشك سداد ديوننا المعدومة، لكن القروض الطلابية ستتطلب بعض العمل الإضافي وتكون الفائدة أقل بكثير من 5%. ومع ذلك، أعتقد أن ملاحقتها قبل الأسهم الفردية هو الخيار الصحيح.

- المساهمة بما يكفي من المال قبل الضريبة في 401K والسيدة. PT's 403B (كلاهما موجود في صناديق استثمار متنوعة) للحصول على مطابقة الشركة بأكملها. وسوف نفعل هذا في عام 2008.

- قم بزيادة مساهماتنا السنوية المسموح بها إلى صناديق ما قبل الضريبة هذه. وسنفعل ذلك أيضًا في عام 2008.

- الحد الأقصى من مساهماتنا المتاحة في IRA (المستثمرة في صناديق الاستثمار المشتركة). لا أعرف ما إذا كنا سنصل إلى هذا الحد أو إذا كنا مؤهلين، لكنه بالتأكيد هدف بعيد المنال بالنسبة لنا.

- الادخار لبضعة إجازات لطيفة.

- إعطاء المزيد من المال بعيدا.

2. حتى لو قمت بإكمال كل ما سبق وكان لدي المال الكافي أنا ببساطة لا أعتقد أن الأسهم الفردية ضرورية لتحقيق أداء جيد لمحفظة التقاعد الخاصة بي. لقد قمنا بتغطيتها عندما يتعلق الأمر بمدخرات التقاعد من خلال التركيز على محفظة متنوعة بشكل كبير. أعني بهذا أننا حصلنا على أموالنا في صناديق استثمار مشتركة توزع أموالنا على العديد من الأسهم في العديد من الأسواق المختلفة. نحن نحقق عوائد قوية دون المخاطرة التي تأتي مع الأسهم الفردية.

3. لا أعرف ما يكفي. يتطلب الاستثمار في شركة واحدة بالكثير من أموالك أن (أ) تعرف الكثير عن تلك الشركة أو (ب) تحب المقامرة. على الرغم من أنه في رأيي، لا يهم مقدار المعرفة التي تعتقد أنك تعرفها، إلا أن وضع كل بيضك في سلة واحدة يشبه المقامرة. أنا لا أعرف ما يكفي عن شركة واحدة لجعلها قابلة للتنفيذ.

هل تستثمر في أسهم واحدة؟ إذا لم يكن الأمر كذلك، هل ترى نفسك تمتلك أسهم شركة في يوم من الأيام؟

أعتقد أنه سؤال يطرحه الكثير من الناس. مشابه جدًا لمشاركتي الأخيرة حول الانتقال إلى الاستثمار الخاضع للضريبة. ومع ذلك، فإن هذا السؤال يتعلق أكثر بنوع الاستثمار مقابل أداة الاستثمار. معظمنا في الأسهم من خلال صناديق الاستثمار المشتركة لدينا، صناديق التاريخ المستهدف، وصناديق المؤشرات. ولكن كم عدد الأسهم الفردية أيضًا؟

أسباب امتلاك أسهم واحدة

لماذا تريد حتى امتلاك أسهم واحدة؟ لدينا الآن جميع أنواع خيارات الاستثمار (صناديق التاريخ المستهدف، صناديق الاستثمار المشتركة، صناديق المؤشرات، وما إلى ذلك) المصممة لإزالة المخاطر التي تنطوي عليها الأسهم الفردية. فلماذا يريد أي شخص امتلاك أسهم واحدة؟

هناك عدة أسباب تجعل الأسهم الفردية منطقية لبعض الأشخاص:

1. أسهم الشركة – إذا كنت تعمل لدى شركة، فربما تم منحك أسهمًا أو خيارات لشراء أسهم من أسهم شركتك. هذا عظيم. ومن الرائع أن الشركة تريد منك أن تمتلك وتستثمر في جزء من الشركة. إذا كنت محظوظًا بما يكفي لامتلاك أسهم من خلال خطة شراء أسهم الشركة، فأنا أشجعك على الاستكشاف التقليب ESPP.

2. للمتعة – الاستثمار في صناديق الاستثمار المشتركة أمر مثير مثل مشاهدة الطلاء وهو يجف. أتحدث كثيرًا عن تعظيم حسابات التقاعد الخاصة بك و بدء تشغيل Roth IRAs. وأستطيع أن أرى العيون الجماعية تتلألأ في كل مرة أفعل ذلك. أحصل عليه. انها ليست مثيرة. لهذا السبب أعتقد أن بعض الناس يلجأون إلى الاستثمار في أسهم واحدة. إنهم يرون أنها وسيلة للقيام ببعض الاستثمارات الحقيقية والعملية "الأشياء التي يمكنني أن أستوعبها". على سبيل المثال، يعد امتلاك حصة من أسهم Blockbuster أمرًا ممتعًا لأنه يمكنك الدخول إلى المتجر واستخدام خدمتهم. يمكنك استثمار أموالك في الشركة التي تمتلك جزءًا منها. هزار.

3. أنت مرتاح للمخاطر - سبب آخر للاستثمار في الأسهم الفردية هو أنك مرتاح للمخاطر العالية. أنا لست رجلاً محفوفًا بالمخاطر. الأسهم الفردية ليست مناسبة لي. لكنني أعلم أن هناك الكثير من الأشخاص الذين تتراوح أعمارهم بين 20 و30 و40 عامًا لديهم أموال نقدية ويتطلعون إلى المقامرة في بعض الشركات. لا حرج في ذلك إذا كنت بخير مع المخاطر.

4. يمكنك إنشاء التخصيص الخاص بك - يتمتع بعض الأشخاص بالفعل بالذكاء الاستثماري لإعداد توزيع مناسب للأصول مع محفظتهم الاستثمارية باستخدام أسهم فردية فقط. هؤلاء الأشخاص قادرون على تحقيق ما يصل إلى 50 سهمًا، على سبيل المثال، ما تحصل عليه من خلال صندوق الاستثمار المشترك الخاص بك. إذا كنت من النوع الذي يمكنه إعداد هذا الأمر وإدارة أسهمك بشكل فعال، فافعل ذلك.

5. توزيعات الأرباح والاستثمار الاستراتيجي – لا أعرف الكثير عن هذا الموضوع، لكني أعلم أن بعض الأشخاص يحبون الاستثمار في الأسهم الفردية بسبب الأرباح التي تنتجها. أو يستخدمون بعض إستراتيجيات الاستثمار الأخرى التي تستفيد من قوة الأسهم الفردية. هدفي هو معرفة المزيد عن هذه الاستراتيجيات في العام المقبل.

المخاطر التي ينطوي عليها الاستثمار في أسهم واحدة

كما أشرت أعلاه، هناك بعض المخاطر التي ينطوي عليها الاستثمار في سهم واحد. الخطر الأساسي (مقارنة بخيارات الاستثمار الأخرى) هو أنك غير قادر على تحقيق التخصيص المناسب للأصول بسهولة (أي أن لديك كل بيضك في سلة واحدة). إذا أفلست الشركة التي تستثمر فيها، فسوف ينخفض سعر السهم، وسوف تخسر أموالك.

قم بالحد من استثمارك في الأسهم الفردية

بسبب المخاطر التي ينطوي عليها الاستثمار في أسهم واحدة، يوصى في كثير من الأحيان بذلك احتفظ بملكية أسهمك الفردية لحوالي 10% من إجمالي محفظتك الاستثمارية. وأنا أتفق إلى حد كبير مع هذه الفلسفة. لكنني رجل يتجنب المخاطرة بشدة، والسبب الرئيسي الذي يدفعني للاستثمار هو الادخار للتقاعد. لا أعتبر نفسي ذكيًا بما يكفي للتغلب على السوق باختياراتي. ربما سأكون كذلك يومًا ما.

مكان شراء الأسهم

أفضل مكان لشراء أسهم فردية إذا كنت تريد التداول بها بشكل نشط هو أحد أفضل وسطاء الأوراق المالية على الانترنت. تسمح لك هذه الشركات بنقل أموالك داخل وخارج الأسهم برسوم قليلة أو بدون رسوم. لا تريد أن تؤدي رسوم التداول الباهظة إلى خفض أرباح أسهمك الفردية.