عندما اشترينا منزلنا الأول ، استغرق الأمر بعض الوقت للعثور على حق منزل.

نحن اشترى منزلنا الأول في عام 2005 ووثقت العملية برمتها على مدونتي السابقة ، Bargaineering ، وكانت تجربة مرهقة ومخيفة.

نظرنا إلى لقطات مربعة ، نظرنا إلى غرف النوم والحمامات ، نظرنا إلى الأحياء والمدارس ، وفحصنا عدد أماكن وقوف السيارات وما إذا كان بها مرآب. كان السعر أحد الأشياء التي لم ننظر إليها عن كثب.

كانت لدينا ميزانية ، لكننا لم نتعمق أبدًا في سبب كون ميزانيتنا هي ميزانيتنا. في النهاية ، كنا بخير. كان الرهن العقاري أعلى قليلاً فقط من دفع الإيجار السابق ، وبالتالي ، من الناحية المالية ، كنا قويين. كان هذا أيضًا خلال فترة كانت فيها البنوك حريصة على إقراضك أكبر قدر ممكن من المال ولم تطلب سوى القليل جدًا عن طريق التوثيق!

ومع ذلك ، فإن شراء الكمية المناسبة من المنزل عن طريق الخطأ ليس هو السبيل للقيام بذلك. عندما انتقلنا إلى منزلنا الثاني ، منزل أكبر بكثير ، كنا أكثر ذكاءً في تحديد ميزانيتنا. ستوجهك هذه المقالة خلال عملية التفكير لدينا وكيف يمكنك استعارتها للمساعدة في تحديد مقدار المنزل الذي يمكنك تحمله.

كم منزل يمكنني تحمله؟

إذا سألت البنوك ، فهي على استعداد لإقراضك بقدر ما سيدعمك دخلك. يستخدمون حسابًا بسيطًا يُعرف باسم "نسبة الدين إلى الدخل" (DTI) ، وهو إجمالي مدفوعات الديون الشهرية مقسومة على إجمالي الدخل الشهري (الإجمالي). بمعنى آخر ، ما هو مقدار الدخل الشهري المخصص لديونك؟

أصدر مكتب حماية تمويل المستهلك القواعد المعدلة للائحة Z ، وهي الحقيقة في قانون الإقراض ، والتي تضمنت معايير "القدرة على السداد" و "الرهن العقاري" ردًا على خدع أزمة الإسكان في أواخر العقد الأول من القرن الحادي والعشرين. يتعين على البنوك إجراء تقييمات لقدرة المقترض على السداد ، ويتضمن أحد هذه التحديدات نسبة الدين إلى الدخل.

تنص القاعدة على أن المستهلك يجب أن يكون لديه إجمالي نسبة الدين إلى الدخل أقل من أو يساوي 43%.

بالإضافة إلى ذلك ، تتطلب إرشادات فاني ماي وفريدي ماك أ 36% نسبة الدين إلى الدخل ، لذلك تفضل بعض البنوك تلك النسبة المنخفضة.

ليس من المستغرب أن كلا الرقمين أعلى مما هو موصى به عندما يتعلق الأمر بالمبلغ الذي يجب أن تنفقه على الإسكان. إذا قمت بالاشتراك في 20-30-50 نسبة الميزانية، يجب ألا تنفق أكثر من 30٪ من دخلك على الإسكان. ربما تأخذ نسبة 36٪ -43٪ في الحسبان تراكم حقوق الملكية ، لكني أشك في ذلك.

إذا كنت ترغب في العودة من رقم 30٪ ، يمكنك استخدام حاسبات الرهن العقاري للمساعدة في تحديد الرهن العقاري الذي يمكن أن تحصل عليه دفعة شهرية محددة. ستكون هذه مجرد أرقام تقريبية لأن سعر الفائدة على الرهن العقاري الخاص بك سيعتمد على الخاص بك مستوى الرصيد. إذا كان ذلك جيدًا ، فستدفع أقل. إذا كان الأمر سيئًا ، فستدفع أكثر.

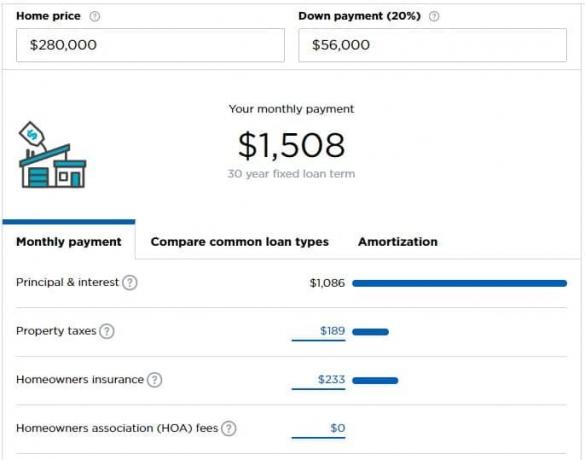

لنفترض أنك تربح 5000 دولار شهريًا (60.000 دولار في السنة) ويمكنك تحمل إنفاق 1500 دولار شهريًا على قرضك العقاري (30٪). بالنسبة الى حاسبة الرهن العقاري من Nerdwallet، يمكنك شراء منزل يكلف 280 ألف دولار إذا كان لديك 56 ألف دولار لتقدمه كدفعة أولى.

تضع الآلة الحاسبة بعض الافتراضات التي قد تضطر إلى تعديلها بناءً على موقفك.

كم منزل أحتاج؟

في بعض الأحيان ، يكون هذا هو السؤال الأفضل ولكن السؤال الذي لا يُطرح.

كم منزل تحتاج حقا؟ هل هي غرفة نوم واحدة لك ولشريكك بالإضافة إلى غرفة نوم واحدة لكل طفل؟ بالإضافة إلى مكتب؟ ورشة عمل؟ كم تريدين من الاطفال؟

هذه كلها أسئلة جيدة وأنت فقط من يعرف الإجابة.

ثم عليك أن تسأل نفسك ، هل هذا "بيت البداية" الخاص بك ، "منزلك إلى الأبد" ، أم أنه مجرد منزل على طول الطريق؟

أنا شخصياً لا أحب المصطلحات "بيت المبتدئين" أو "منزل إلى الأبد" لأنها تعطيك فكرة خاطئة مفادها أنه يتعين عليك الانتقال إلى منزل أكبر. أنت لا تفعل ذلك. أنت وعائلتك هم من يجعلون المنزل منزلاً ، وهو ما يهم. أعلم أنه في بعض الأحيان يمكن أن يكون المال غير شخصي إلى حد ما ، لكنني لا أريد أن أشير إلى أنه غير شخصي تمامًا باستخدام هذه المصطلحات.

ما لم تجبرك العوامل الخارجية ، أعتقد أنه يجب عليك شراء منزل واحد فقط. تكاليف الصفقة هائلة (6٪ على البيع بالإضافة إلى جميع الضرائب والرسوم). تكاليف الترحيل هائلة (ضرائب الملكية وحدها وحشية ؛ لا تنظر حتى إلى فوائد الرهن العقاري أو الصيانة).

في عالم مثالي ، ستستأجر حتى تشتري منزلًا ، وتعيش فيه لسنوات تربي أطفالك (أو لا ، إذا قررت أنك لا تريد ذلك) ، ثم تقليص الحجم في التقاعد.

جرب "بيت اللعب" ماليًا

بمجرد أن تقرر حجم المنزل الذي يمكنك تحمله ، حاول إجراء "مدفوعات الرهن العقاري" في صندوق المنزل.

خذ مدفوعات الرهن العقاري في المستقبل ، واخصم ما تدفعه في الإسكان الآن ، وضِع الفائض في المدخرات.

على سبيل المثال ، لنفترض أنك قررت أنه يمكنك دفع 1500 دولار شهريًا كدفعة رهن عقاري ولكنك تدفع إيجارًا قدره 1200 دولار. خذ 300 دولار إضافية وضعها في حساب توفير منفصل.

هل ميزانيتك تتعامل معها دون مشكلة؟ رائعة! أنت لا تطول.

هل ميزانيتك مجهدة قليلا؟ هل أنت فقط تتألم للحصول على مكافأتك السنوية أو أ رفع? النظر في أ صخب جانبي لتكملة دخلك؟ ربما كنت تشتري الكثير من المنزل. من الأفضل أن تعرف الآن بدلاً من أن تكتشف ذلك بعد انتقالك للعيش!

ضع في اعتبارك نفقاتك الجديدة

إذا كنت تريد الانتقال إلى مستوى آخر ، ففكر في جميع النفقات المستقبلية التي ستتحملها مع المنزل.

هل ستكون مرافقك أعلى؟ هل سيتعين عليك الدفع مقابل الخدمات الإضافية؟

حاول تجميع كل هذه النفقات المضافة ، مع خصم أي نفقات لن تكون لديك في المنزل الجديد ، في حساب توفير حتى تتأثر ميزانيتك بالحياة مع دفعة سكن أكبر.

ما هي بعض النفقات الجديدة التي قد لا تتحملها كمستأجر؟

- صيانة وإصلاح الأجهزة - أنت الآن مسؤول عن: الثلاجة ، والفرن ، والموقد ، وسخان الماء الساخن ، والتكييف أو الفرن ، والأجهزة الأخرى. أ ضمان المنزل أو خطة الخدمة يمكن أن تساعد في تحمل بعض التكلفة لكنها لا تزال نفقات جديدة.

- المزيد من الأثاث لمساحة أكبر من المربع - إذا كانت أكبر ، فستحتاج إلى أثاث لملء تلك المساحات.

- رسوم جمعية أصحاب المنزل

- تأمين لأصحاب المنازل

- أعمال صيانة وإصلاحات أخرى - قص العشب؟ الشجيرات للحفاظ عليها؟

- السجاد ، الطلاء ، تحسينات تجميلية أخرى

- مرافق أعلى - مساحة أكبر تعني المزيد من الكهرباء والطاقة للتدفئة والتبريد.

ستندهش من عدد الأشياء التي تكلف المال في المنزل!

إذا وضعت هذه الأموال جانبًا ، فسيكون لديك واحد إيجابي على الطريق: عندما يحين وقت شراء المنزل ، يمكن أن تكون المدخرات الإضافية بمثابة الدفع لأسفل.