Seit Jahrzehnten wenden sich Verbraucher an Berater, die von namhaften Full-Service-Maklerfirmen an der Wall Street angestellt sind, um ihre Anlagen zu verwalten.

Diese großen Firmen mit Teams von Investmentanalysten, die Recherchen und detaillierte Finanzprognosen erstellen, behaupten zu wissen, wie Sie Ihr Geld klug anlegen sollten, und streben danach, die Marktindizes zu schlagen.

In Wirklichkeit viele Berater Die von diesen großen Investmentfirmen beschäftigten Vertriebsmitarbeiter haben die Aufgabe, Geschäfte zu machen, um der Investmentfirma dabei zu helfen, mehr verwaltetes Vermögen zu erzielen. Sie bieten keine persönliche Beratung. Und Sie zahlen für das Fachwissen Ihres individuellen Beraters, um Ihre Anlagen zu verwalten, unabhängig davon, ob sie Ihnen Geld einbringen oder nicht. Das ist ein Problem.

Es gibt ein paar Hauptgründe, warum ich keine Finanzberater verwende. Erstens haben Vermögensverwalter im Vergleich zu den historisch gesehen eine Underperformance erzielt S&P. Zweitens mag ich die mit Finanzberatern verbundenen Gebühren nicht, die sich auf die Anlagerenditen auswirken können. Schließlich wird sich kein Berater jemals so sehr um mein Geld kümmern wie ich, und selbst die besten Finanzberater können keinen Erfolg garantieren.

Letztendlich glaube ich, dass die Verwaltung meiner eigenen Finanzen der beste Weg ist, um finanziellen Erfolg sicherzustellen.

Die Kurzfassung

- Ich werde keinen Finanzberater einsetzen und kümmere mich lieber selbst um meine Investitionen.

- In der Vergangenheit haben Geldverwalter den S&P hinter sich gelassen, die jährlichen Gebühren schmälern Ihre Anlagerenditen, und niemand kümmert sich so sehr um meine Renditen wie ich.

- Anstatt einen Anlageberater zu beauftragen, empfehle ich, in Indexfonds zu investieren.

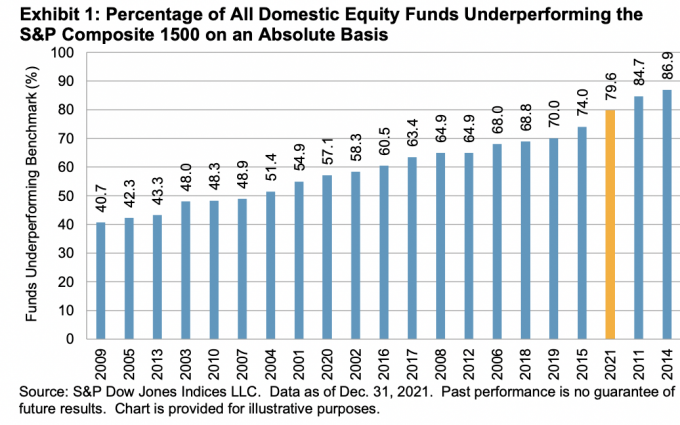

Grund Nr. 1: Vermögensverwalter schlagen den S&P nicht. Tatsächlich zeigt die Forschung, dass sie nicht einmal in die Nähe kommen

Laut veröffentlichten Daten von SPGlobal, einem Forschungsunternehmen, das die Wertentwicklung von aktiv verwalteten Investmentfonds verfolgt und mit der Wertentwicklung des S&P-Index vergleicht, Eine nicht verwaltete Anlage in den S&P-Index schneidet viel besser ab als verwaltete Investmentfonds.

Im Jahr 2021 legte der S&P um 28,7 % zu. Im gleichen Zeitraum blieben 79,6 % der aktiv verwalteten inländischen Aktienfonds hinter dem S&P Composite 1500 zurück.

Und das ist keine Anomalie. In den letzten 20 Jahren schnitten 90 % der aktiv verwalteten inländischen Aktienfonds schlechter ab als der S&P Composite 1500. Und Die Ergebnisse sind für international ausgerichtete Fonds nicht viel besser – etwa 85 % bis 90 % blieben in den letzten 20 Jahren hinter ihren jeweiligen Benchmarks zurück.

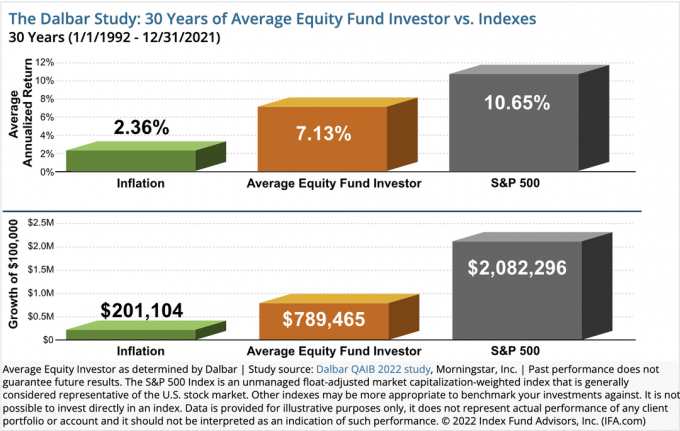

Und diese Schlussfolgerungen werden von einem anderen unabhängigen Investment-Research-Unternehmen, Dalbar Inc., gestützt. Seit 1984; Es hat die Performance des durchschnittlichen Aktienfondsanlegers verfolgt und mit der Performance des S&P 500 verglichen. Dalbar veröffentlicht einen Jahresbericht mit dem Titel Quantitative Analyse des Anlegerverhaltens (QUIB).

Und diese Schlussfolgerungen werden von einem anderen unabhängigen Investment-Research-Unternehmen, Dalbar Inc., gestützt. Seit 1984; Es hat die Performance des durchschnittlichen Aktienfondsanlegers verfolgt und mit der Performance des S&P 500 verglichen. Dalbar veröffentlicht einen Jahresbericht mit dem Titel Quantitative Analyse des Anlegerverhaltens (QUIB).

Werfen Sie einen Blick auf diese zusammenfassende Tabelle ihrer Forschungsergebnisse. In den letzten 30 Jahren erzielte der S&P 500 Gewinne von 10,65 % vor Inflation. Der durchschnittliche Aktienfondsanleger verzeichnete Gewinne von 7,13 %.

Ok, also sind die Durchschnittswerte nicht groß. Aber vielleicht denken Sie, dass es sich trotzdem lohnt, „die Besten der Besten“ einzustellen.

Ok, also sind die Durchschnittswerte nicht groß. Aber vielleicht denken Sie, dass es sich trotzdem lohnt, „die Besten der Besten“ einzustellen.

Vor gut 10 Jahren übergaben meine ältere Schwester und ihr Mann ihre Investmentfonds an eine Maklerfirma, die nur mit wohlhabenden Kunden zusammenarbeitet. Wenn Sie nicht mindestens 500.000 US-Dollar haben, will diese Firma Ihr Geschäft nicht. Ich muss zugeben, ich war ein bisschen neidisch, dass sie genug Geld hatten, um diese renommierte Firma einzustellen, und war mir sicher, dass sie es für große Schwestern aus dem Park hauen würden.

Letztes Jahr zogen sie ihr Geld ab, weil ihre Investitionen lediglich der Performance eines durchschnittlichen Indexfonds vor Kosten entsprachen. Sie waren sehr enttäuscht von ihren Renditen in diesen zehn Jahren, in denen sich die Börsenindizes sehr gut entwickelt hatten. Ich war überrascht … und auch nicht überrascht.

Entsprechend eine Studie von Morgen Stern, erlebten praktisch alle Anlageverwalter mit der besten Performance dreijährige Perioden, in denen sie über einen Zeitraum von 10 Jahren hinter ihrer Benchmark und ihren Konkurrenten zurückblieben.

Grund Nr. 2: Jährliche Gebühren reduzieren den Wert Ihrer Anlageerträge um ein Vielfaches

Typischerweise verdienen Vermögensverwalter Geld über:

- Provisionen auf die Trades, die sie in Ihrem Namen ausführen,

- Eine prozentuale Pauschalgebühr auf den Wert Ihres verwalteten Vermögens oder

- Eine Kombination aus beidem

Gebühren belasten Ihre Anlagerenditen. Sie reduzieren den Betrag der verfügbaren Mittel, um jedes Jahr zu investieren, was bedeutet, dass Sie verlieren Zusammensetzung Wirkung der Fonds Jahr für Jahr. Und die meisten Vermögensverwalter werden unabhängig davon bezahlt, ob Ihre Investitionen steigen oder fallen.

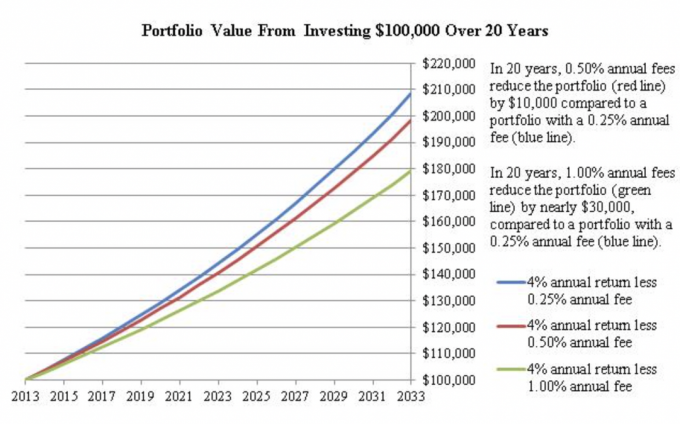

Es ist kein Geheimnis, dass Gebühren den Wert Ihres Anlageportfolios mindern. Dieses Diagramm, veröffentlicht von www.investor.gov, zeigt die Differenz der Gesamtrenditen eines 100.000-Dollar-Portfolios. unter der Annahme einer konservativen jährlichen Rendite von 4 %, investiert über 20 Jahre mit laufenden jährlichen Gebühren von 0,25 %, 0,50 % oder 1%.

Die Jahresgebühr von 1 % reduziert den Portfoliowert um 30.000 $ im Vergleich zur Gebühr von 0,25 %. Das sind 30 % Ihrer Anfangsinvestition, die durchschnittlich 1.500 $/Jahr an Gebühren ausmacht. Es scheint ein riesiger Geldaufwand zu sein, um eine jährliche Rendite von 4 % zu erzielen.

Dieses Diagramm zeigt Ihnen nicht, wie hoch Ihre Investition ohne Gebühren wäre, aber das lässt sich leicht mit a berechnen Zinseszins Rechner.

100.000 USD, die über 20 Jahre zu 4 % ohne Gebühren investiert werden, werden zu 219.112 USD. Das sind fast 10.000 $ mehr als die Portfoliorenditen, die Sie erhalten würden, wenn Sie die Gebühr von 0,25 % zahlen, und fast 40.000 $ mehr als die Renditen bei 1 %.

Die Erfindung des Indexfonds, der 1975 von John Bogle bei Vanguard gegründet wurde, war ein enormer innovativer Vorteil für Anleger. Indexfonds bieten Privatanlegern mit begrenzten Mitteln eine kostengünstige Möglichkeit zur Diversifizierung und Profitieren Sie von langfristigen Aktienmarktgewinnen, indem Sie die Bewegungen des S&P 500 oder einer anderen Benchmark verfolgen Indizes.

Lesen Sie mehr >>>So investieren Sie in Indexfonds: Machen Sie es richtig

Grund Nr. 3: Niemand kümmert sich mehr um Ihr Geld als Sie

Niemand hat eine Glaskugel, um die Performance einer Investition vorherzusagen. Aus diesem Grund heißt es in jedem Investmentfondsprospekt eindeutig, dass die Wertentwicklung der Vergangenheit keine Vorhersage für den zukünftigen Erfolg ist –Ihre Investition könnte Geld verlieren.

Es gibt keine Leistungsgarantien, wenn an der Börse investieren. Aber eines ist klar: Niemand kümmert sich mehr um die Wertentwicklung Ihrer Anlagen als Sie.

Mein Mann und ich haben im Laufe der Jahre viele Beraterpräsentationen durchgemacht – Anfragen, um unsere zu bekommen geschäftliche und anschließende jährliche Kontoaktualisierungstreffen mit dem Berater, der für unser Geldverdienen zuständig ist wachsen.

Die Kadenz ist immer ähnlich. Es beginnt mit einem Überblick darüber, wo sich der Markt befindet und voraussichtlich entwickeln wird. Dann sprechen sie darüber, wie sie einen Plan zusammenstellen, der auf unsere einzigartigen Ziele zugeschnitten ist. Sie werden mit einem Versprechen abschließen, unsere Investitionen genau zu überwachen und sicherzustellen, dass sie unter ihrer Leitung funktionieren.

Ich bin zu dem Schluss gekommen, dass Berater in vielen Fällen Verkäufer sind, die für die Rhetorik der Unternehmensführung werben. Ihre Aufgabe ist es, Sie zu allgemeinen Ratschlägen zu führen, nicht dazu, Ihre einzigartige finanzielle Situation wirklich zu verstehen oder Ihre individuellen Ziele zu unterstützen. Ich bin dafür, für einen Fachmann zu bezahlen, der Fachwissen bereitstellt, aber ich möchte nicht für vorgefertigte Ratschläge bezahlen.

Also, was ist eine bessere Alternative?

Aktiv verwaltete Investmentfonds kosten 100 Basispunkte. Investieren in den S&P Index über eine Börsengehandelter Fonds (ETF) kostet nur drei Basispunkte. Ich bin mir nicht sicher, wie Sie sich fühlen, aber ich nehme an jedem Tag des Jahres eine höhere Leistung zu geringeren Kosten.

Das Schöne an Indexfonds ist, dass Sie vom langfristigen Aufwärtstrend des S&P profitieren und gleichzeitig passiv investieren. Sie müssen Ihre Gelder nicht verwalten und keinen Geldverwalter bezahlen, der Sie unterstützt. Sie profitieren von den Vorteilen einer Aktienmarktanlage ohne die höheren Kosten eines Anlageverwaltungsteams.

Sie könnten einen ETF einem Investmentfonds vorziehen, wenn Sie in einen Indexfonds investieren, und zwar aus mehreren Gründen:

- ETFs, die in den S&P-Index investieren, sind sogar günstiger als Investmentfonds (0,4 % gegenüber 0,16 %).

- ETFs sind steuerlich günstiger. Viele Investmentfonds zahlen eine steuerpflichtige Kapitalgewinnausschüttung, ETFs jedoch nicht)

- Die Mindestinvestitionen sind in der Regel niedriger – Sie können oft Bruchteile von Aktien mit nur wenigen Dollar kaufen.

Während ETFs mehrere Vorteile haben, ist die Verwendung eines Investmentfonds zur Investition in einen Index möglicherweise immer noch die beste Option für automatisches Investieren und Dollar-Cost-Average. Auch wenn Sie innerhalb eines 401 (k) investieren, sind Investmentfonds möglicherweise Ihre einzige Option.

Lesen Sie mehr >>> Die besten Möglichkeiten, um passives Einkommen zu erzielen

Das Fazit: Für mich ist DIY-Investieren der richtige Weg

Es gibt drei Gründe, warum ich keinen Anlageberater zur Verwaltung meines Geldes hinzuziehe: Geldverwalter schneiden durchweg schlechter ab als die Renditen von die Marktindizes, jährliche Gebühren reduzieren den Wert meiner Anlageerträge erheblich, und niemand kümmert sich so sehr um mein Geld wie ich Tun. Deshalb wird niemand meine Strategie so gut überwachen und anpassen wie ich.

Jahrzehntelange Daten zeigen, dass einzelne Berater, selbst die bestbezahlten, die Marktindizes nicht konsequent schlagen. Außerdem ist ihre Beratung teuer, was Ihr investierbares Vermögen jedes Jahr verringert, was zu niedrigeren langfristigen Renditen führt.

Bei Interesse passiv investieren Ziehen Sie an der Börse in Betracht, Aktien eines Index-ETF mit der niedrigsten Kostenquote zu kaufen, die Sie finden können. Und lassen Sie Ihr Geld dort langfristig. Langweilig? Ja, Sie werden auf einer Cocktailparty keine spannende Aktiengeschichte zu erzählen haben. Aber ist es klug? Ich überlasse Ihnen die Mathematik und Analyse.

Weiterlesen:

- So investieren Sie 200.000 US-Dollar: Die 9 besten Möglichkeiten, jetzt zu investieren

- 8 sichere Investments mit hoher Rendite für 2022

- Die besten kurzfristigen Anlagestrategien für 2022