М.у нас з дружиною 38 і 43 відповідно, і ми щойно виплатили іпотеку на будинок - будинок, який ми придбали сім років тому. Це чудово володіти своїм будинком прямо і не ризикувати таким великим боргом у нашому житті.

Прийняття рішення про погашення нашої іпотеки достроково - це рішення, за яким ми ходили туди -сюди. Ми з цим боролися. Але, зрештою, наші фінансові успіхи та інертність підштовхнули нас рухатися вперед з результатом.

Якщо ви читаєте цей допис, то, напевно, теж боретеся з рішенням.

Давайте зупинимося тут і визнаємо, як дивно, що ви навіть розглядаєте це питання. Без сумніву, у вас справи йдуть добре, і ви за свої гроші прийняли розумні рішення. Вітаю!

Якщо ви роздумуєте над цим рішенням і у вас є можливість погасити іпотеку достроково - або за допомогою одноразово або через звичайні передоплати-я думаю, що вам слід, хоча довгострокова математика говорить вам не повинен.

У цій статті я розповім детальніше, чому, на мою думку, вам слід погасити іпотеку завчасно, як я продумував це рішення, деякі за та проти стратегії).

Що потрібно зробити, перш ніж почати погашати іпотеку достроково

Кілька застережень, перш ніж ми розглянемо це питання. Я припускаю, що ви живете за своїми можливостями і подбаєте про всі основи. Ось ще деякі речі, про які ви, напевно, повинні були подбати, перш ніж почати своєчасно погашати іпотеку.

- Майте добре створений надзвичайний ощадний фонд. Це особисті фінанси 101. Збережіть достатню кількість екстрених заощаджень, щоб у разі надзвичайної ситуації ви могли покрити ці кошти.

- Інших боргів не мати. У більшості випадків іпотека житла повинна бути останнім боргом, з яким ви будете боротися. Позбудьтеся цих кредитів на автомобіль, особистих позик, медичних боргів і, звичайно, будь -якої заборгованості по кредитній картці, перш ніж зануритися в процес передоплати за іпотеку.

- Отримайте відповідність свого роботодавця. Якщо ваша компанія 401k пропонує відповідну програму заощаджень, ви, безумовно, повинні це отримати, і ви повинні мати можливість зберегти цей рівень заощаджень, поки ви погашаєте іпотеку достроково.

- Будьте в основному впорядкованими. Життя постійно змінюється, але тим, хто хоче вирішити проблему з іпотекою, слід налагодити своє життя і бути дещо упорядкованим. Ваш дохід стабільний і зростає? Ви закінчили планування сім'ї? Ви вкорінені у своїй спільноті? Якщо ви не влаштувалися в житті, відверто кажучи, вам не варто купувати житло для проживання.

А як щодо студентських позик?

Борги за студентські позики та іпотечні кредити часто об’єднуються у відро «хорошого боргу».

Борг студентського кредиту, який, як правило, має дуже низьку процентну ставку, з плином часу створює цінність у вашій здатності претендувати на більш високооплачувану роботу. Він також не підлягає оподаткуванню, як проценти за іпотеку.

Тож за що варто розрахуватися першим?

Як відомо, існує два способи погашення боргу, які найчастіше рекламуються.

Один із них - метод «снігової кулі». Відповідно до цієї техніки, заохочуваної фінансовим гуру Дейвом Ремсі, окрема особа першою атакує найменший борг.

Автор: напад на борг при найменшому балансі людина досягне успіху досить швидко.

На думку Рамзі, це важливо, оскільки погано погашати борг. Цей ентузіазм полегшує дисциплінованість.

Більшість людей, які підписалися на цей метод, вирішили б спочатку погасити борг за студентську позику через нижчий баланс.

Другий спосіб, коли багато людей вирішують, які векселі сплачувати першими, ґрунтується на дуже базовому фінансовому принципі. Подивіться на процентні ставки всіх своїх векселів і спершу орієнтуйтесь на вексель з найвищою процентною ставкою.

Студентські позики, як правило, мають низьку та помірну процентну ставку, яка в даний час становить у середньому 5,8% у США за даними Нової Америки.

Іпотечні ставки дійсно низькі, в даний час становлять в середньому нижче 4%, за банківським рахунком.

Якщо ваші ставки знаходяться в цих межах, неважко спочатку вибити борг за студентську позику.

Пов'язані:Жахливе правило на 25% і скільки будинку можна (відповідально) дозволити

Погасити іпотеку достроково або інвестувати?

Суперечка про дострокове погашення іпотеки в основному обертається тим, чи варто вкладати гроші.

Математика фактично підтримує інвестування в більшості випадків, особливо коли термін стає довшим. Я не буду надто глибоко вникати у це, але ось кілька коротких, грубих прикладів:

- Припустимо, у вас є іпотека на 200 000 доларів США з 30-річною фіксованою процентною ставкою 4%.

- Припустимо також, що у вас є щомісяця додаткові 1000 доларів, щоб або інвестувати в оподатковувані інвестиційні рахунки, або подавати заявку на іпотеку.

Приклад 1 (Інвестиція): Якщо ви витратите наступні 30 років на погашення цього мінімальними виплатами, ви сплатите загалом 343 739,21 доларів США у сукупних виплатах основної суми та процентів. Якщо б ви інвестували 1000 доларів США щомісяця на оподатковуваний інвестиційний рахунок із прогнозованою річною прибутковістю 6%, лише ваші інвестиції становитимуть близько 1 000 000 доларів на 30-річній позначці.

Приклад 2 (Виплата боргу): Якщо замість цього ви застосуєте додаткові 1000 доларів США до своїх щомісячних платежів, то по закінченні 10,5 років ви виплатите свою іпотеку. Загалом ви сплатили 245 007,71 доларів США у сукупних виплатах основної суми та процентів. Якщо ви тоді почали інвестувати 1000 доларів США плюс іпотечний платіж у розмірі 954,83 доларів щомісяця на оподатковуваний інвестиційний рахунок у прогнозований річний прибуток 6%, ваші інвестиції зростуть протягом наступних 19,5 років і становитимуть близько 850 000 доларів США за 30 років позначка.

Отже, навіть якщо ви заощадите близько 100 000 доларів США на виплатах відсотків, Ви відмовляєтесь від 150 000 доларів потенційного прибутку від інвестицій.

Понад 10 або 15 років різниця не така різка, як і різний дохід на фондовому ринку. Але важливо розуміти, від чого ви відмовляєтесь у довгостроковій перспективі, і я думаю, що цей приклад саме це показує.

Перш ніж ми покинемо цей розділ, ви повинні знати: ви можете зробити обидва! Ви можете швидко відстежувати іпотеку та продовжувати агресивно інвестувати. Це не пропозиція або-або.

Швидше за все, ви заробите більше грошей у майбутньому. Ви отримаєте підвищення. Ваш бізнес піде вгору. Ви створите другий або третій потік доходу. Уявляючи, що ви можете робити тільки те чи інше, обмежує лише ваше мислення.

Ідіть за обома! Коли ви робите обидва, математика завжди працює на вашу користь.

Пов'язані:Що утримує вас від радикального фінансового життя?

Переваги передчасного погашення іпотеки

- Зменшити суму відсотків, сплачених за боргом. Зменшуючи час, необхідний для погашення кредиту, ви зменшуєте суму відсотків, які ви сплачуватимете. У наведеному вище прикладі ви економите близько 100 000 доларів.

- Скоротіть щомісячні відтоки. Як тільки ви погасите іпотеку, ви більше не матимете іпотечних платежів. Тепер ваші щомісячні витрати менші, і у вашому місячному бюджеті буде більше грошей на інші справи: інвестувати, витрачати, віддавати тощо.

- Більше свободи. Скасовуючи іпотеку завчасно, ви приносите більше свободи у своє життя. Можливо, ви або ваш чоловік тепер можете залишатися вдома зі своїми дітьми? Якщо ви такий молодий підприємець, як я, подумайте, наскільки вам було б легше залишити роботу на повний робочий день, щоб реалізувати бізнес-ідею повний робочий день. Без іпотеки = свобода!

- Безпека та спокій для вашої родини. З одним меншим видатком ви створюєте більшу безпеку для своєї родини на випадок майбутніх надзвичайних ситуацій. Ви завжди будете мати свій будинок, куди б ви не поїхали, незалежно від економіки чи проблем банку. Це дуже важливо для моєї дружини. Це головна причина того, що вона хотіла, щоб цей борг пішов. Вона набагато надійніше у нашому загальному фінансовому становищі без боргу за житло.

- Спростіть свої фінанси та життя. Чим старше я стаю, тим менше я хочу думати про свої фінанси. Видалення іпотеки означає, що мені не доведеться думати про виплату іпотеки, про мого кредитора чи суєту з онлайн -платежами.

Недоліки передчасного погашення іпотеки

- Зниження ліквідності. Коли ви погашаєте іпотеку достроково, ви, швидше за все, знімаєте зі столу гроші, які можна швидко використати, щоб допомогти вам у вашому житті. Своєчасне погашення іпотеки може на деякий час залишити вас “багатими на будинок”, бідними готівкою.

- Загалом менш різноманітне портфоліо. Виплативши іпотеку, ви можете покласти багато своїх яєць в один великий кошик. Це робить вас дійсно залежними від місцевого ринку нерухомості (деякі з них фактично падають у вартості) та залежними від загальної економіки.

- Втрата податкових відрахувань (хоча новий податковий закон дещо змінює це). Однією з найприємніших переваг наявності іпотечної застави, коли настає час сплачувати податки, є відрахування відсотків за іпотечне житло, на яке ви можете претендувати, якщо ви перераховуєте свої відрахування. Новий податковий закон збільшив стандартні відрахування, і так багато людей у будь -якому разі втратять можливість приймати це відрахування.

- Втрачені потенційні прибутки від інвестицій. Це головний момент. Говорячи "так" погашенню іпотеки, ви відмовляєтесь від інвестування на фондовому ринку, оренди нерухомості, свого бізнесу та інших інвестицій. Альтернативна вартість може бути величезною, як ми показали у наведеному вище прикладі.

- Ви все ще матимете виплати (податки на майно, страхування, внески HOA, технічне обслуговування тощо). Те, що ви позбулися іпотеки, це не означає, що вам все одно не доведеться платити за свій будинок. Насправді, ймовірно, що у вас ще є принаймні три основні витрати: податки, страхування та утримання. Це облом. Крім того, вам доведеться починати заощаджувати та самостійно сплачувати страхові та податкові платежі, якщо ви раніше заставили їх.

- Можливі збори за передоплату та негативні кредитні наслідки. Слідкуйте за платою за передоплату. Вони можуть зробити ваш план раннього виплати жахливою ідеєю. Нарешті, знайте, що якщо ви виплатите свою іпотеку - свою основну кредитну лінію в розстрочку - ви, ймовірно, зменшите свою привабливість для майбутніх кредиторів, які воліють бачити більш різноманітну суміш кредитів. Хоча вам, ймовірно, не потрібен кредит, коли ви виплатите свій будинок.

6 різних стратегій погашення іпотеки завчасно

Гаразд, ви вирішили це зробити. Давайте розглянемо деякі способи, за допомогою яких ви могли б почати погашати іпотеку завчасно. Їх досить багато:

1. Здійснення планових (додаткових) передоплат по іпотеці.

Найпоширенішим способом було б просто почати щомісяця здійснювати додаткові виплати основної суми.

В ідеалі ви можете автоматизувати цю функцію разом із своїм кредитором. Просто переконайтеся, що коли ви починаєте здійснювати додаткові платежі, вони застосовуються до вашої фактичної основної суми проти основної суми та відсотків.

Додаткові 250 доларів на місяць за 200 000 позик під 4% відсотків збили б вашу позику на 10 років-взявши її з 30-річної іпотеки на 20 років.

2. Налаштування двотижневих платежів

Замість того, щоб щомісяця виплачувати іпотеку, ви можете перейти на виплати раз на два тижні. Це дасть вам 26 половинних платежів щороку проти 12 повних виплат.

Ця стратегія допоможе вам прискорити виплату за іпотеку та допоможе вам заощадити на процентах, не змінюючи фактично значної частини ваших грошових витрат.

Я знаю, що Quicken Loans дозволяє автоматизувати цей вид платежів зараз. Перевірте у свого кредитора, чи можуть вони це налаштувати для вас.

3. Рефінансування до 15 -річної проти 30 -річної іпотеки

Як спосіб змусити себе швидше погасити свій будинок, ви можете рефінансувати іпотеку на термін 10, 15 або 20 років. Перш ніж здійснювати рефінансування, вам потрібна хороша кредитна оцінка. Розглянемо Experian Boost збільшити свою.

Тут можуть бути враховані витрати на закриття. Але краща ставка та коротший термін можуть бути лише необхідною стратегією.

Ми фактично зробили це самі, провівши три роки вдома. Ми думали, що нам буде добре, якби ми виплатили це за 15-річний термін. Але лише через три роки у нас знову з’явився свербіж і ми вирішили почати робити великі одноразові виплати.

Пов'язані:Плюси і мінуси іпотеки 15 проти 30 років

4. Здайте в оренду кімнату (вона ж House Hack) та застосуйте плату за оренду

Альтернативна стратегія - це стати ведучим Airbnb і здати кімнату у вашому домі випадковому відвідувачу. Цей додатковий потік доходу можна застосувати безпосередньо до вашого іпотечного балансу і допомогти вам швидше погасити свій будинок.

5. Програмне забезпечення для прискорення іпотеки/HELOC

Я заглянув у програмне забезпечення/стратегії прискорення іпотечних кредитів і я просто не можу обговорити, як вони насправді працюють, а тим більше аналізувати фактичні витрати та вигоди програмного забезпечення, необхідного для його ефективного запуску.

Вони також відчувають себе занадто складними і шахрайськими. Моя порада - триматися подалі від усього, що здається дивним або чого ви не можете зрозуміти. Я не розумію цих речей, тому пропущу це.

6. Попереднє погашення іпотеки за допомогою одноразових платежів

Зрештою, це метод, який ми обрали за останні два роки, щоб вибити нашу іпотеку. Ми переважно збирали готівку від успіхів у бізнесі і використовували її для здійснення великих одноразових платежів, завершуючи виплатою ~ 49 тисяч доларів минулого місяця.

Незалежно від того, що це річні бонуси, повернення податків, опціони на акції або якийсь пожвавлений бізнес-бум, подумайте про одноразові суми, які ви отримаєте протягом наступних кількох років. Плануйте застосувати ці великі шматки до вашої іпотеки.

На жаль, немає способів автоматизувати це. Але якщо ви знаходитесь в місці, де ви просто руйнуєте це фінансово, і ви довіряєте собі, що не дозволите своєму способу життя поповзти, це може бути надзвичайно ефективною стратегією.

Фактичний процес погашення вашої іпотеки (він же здійснення остаточного платежу)

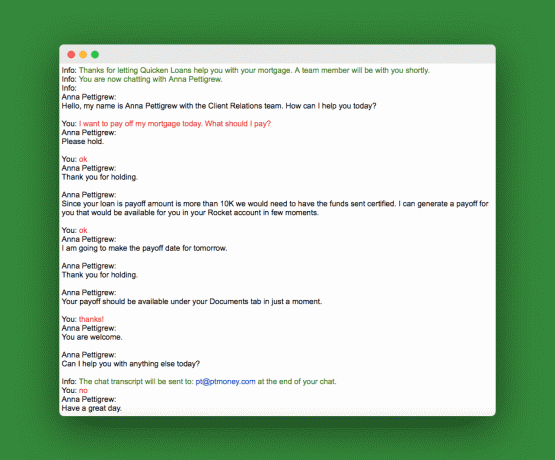

Коли настав час здійснити остаточний платіж за допомогою одноразового підходу, вам потрібно буде запитати суму виплати. Ця сума буде дещо відрізнятися від вашого фактичного іпотечного балансу, зазначеного у вашій виписці або на веб -сайті вашого кредитора.

Ви можете або зателефонувати, і попросити, або зробити так, як я, і скористатися чатом служби підтримки клієнтів на веб -сайті кредитора. Ось моя тема чату:

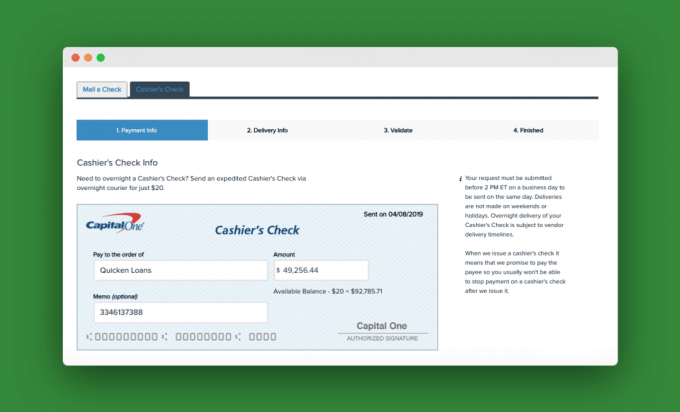

Отримавши цей номер виплати, ми перейшли до нашого особистого онлайн -рахунку на поточному рахунку та налаштували касовий чек. За нічліг платили 20 доларів. Ось знімок чека нашої касира:

Як тільки кредитор отримає остаточний платіж, він застосує його до позики і надішле вам лист, щоб повідомити, що ваш іпотечний кредит виплачений у повному обсязі.

Більше запитань

Що робити, якщо у вас вдома є дві іпотечні кредити? Припустимо, у вас є дві іпотечні кредити на ваш будинок: основна іпотека та друга іпотека або HELOC. У цьому випадку вам неодмінно слід спочатку погасити другу іпотеку або HELOC. У 99% випадків ці другі позики матимуть вищі процентні ставки і будуть меншими за розміром. Спочатку вибийте їх, а потім займіться первинним.

Що робити, якщо у вас є іпотека на оренду нерухомості, як я? Якщо у вас є іпотека на оренду нерухомості, якщо це не незначна сума, цей борг має посісти друге місце у пріоритеті після іпотеки вашого житла. Якщо з іпотекою вашого орендованого майна щось трапиться, найгірше, що може статися, це те, що ви більше не можете його здавати в оренду. Але якщо банк дзвонить по іпотеці вашого будинку, ви виходите з дому. Найрозумніше тут - спочатку погасити житлову іпотеку.

Останні думки про дострокове погашення іпотеки

Якщо ви задаєте це питання про те, чи потрібно погашати іпотеку на дому раніше, то ви знаходитесь у відмінному місці. Чесно кажучи, те, що ви робите тут, не має особливого значення, тому що ви вже приймаєте такі гарні фінансові рішення.

Якщо ви тип, який надмірно зосереджується на математиці, і у вас є будинок за ці інвестиційні гроші, то, не забудьте, нехай цифри вас підведуть.

Але якщо ви можете знімати, щоб повністю звільнитися від боргів і при цьому зберегти деяку агресивну економію (ймовірно, що ви зробите в будь -якому випадку), перейдіть до дострокової виплати за іпотеку.

Який твій план? Чи будете ви достроково погашати іпотеку?

Філіп Тейлор, він же "PT", є CPA, блогер, подкастер, чоловік і батько трьох дітей. PT також є засновником та генеральним директором конференції та виставки індустрії особистих фінансів, FinCon.

Він створив Part-Time Money® у 2007 році, щоб поділитися своїми порадами щодо грошей, притягнути себе до відповідальності (поки виплати боргу понад 75 тис. доларів США) та зустріти інших, захоплених переходом до фінансових питань незалежності.