"Дзеркало заднього виду завжди чіткіше лобового скла". - Уоррен Баффет

Пам’ятаєте ті оголошення ING, де люди носили великі помаранчеві випадкові цифри?

Ці цифри представляють суму, яку їм потрібно мати в активах, щоб мати a безпечного та безпечного виходу на пенсію.

Реклама намагалася пробудити усвідомлення того, що існує чарівне, містичне "число", яке нібито гарантує, що вам не доведеться їсти котячий корм або пірнати у смітниках, коли ви припиняєте роботу.

Я нещодавно був на зустрічі FinCon з PT, і він задав мені питання, що викликає роздуми.

Він дивився на суму на своїх пенсійних рахунках. Він взяв це число, припустив певну норму прибутку на ринку від тепер до досягнення ним 59 ½ років, і результатом стало його "число".

"Чи означає це, що я можу припинити внесок на пенсійні рахунки?" - спитав він мене.

Перш ніж ми зможемо відповісти на це питання, давайте поглибимося трохи глибше в це питання.

Пенсійні рахунки: Чому 59 ½ - це «чарівне» число

Багато років тому уряд США вирішив, що було б в інтересах таких людей, як ви і я, якби ми почали економити на власній пенсії. Соціальне страхування спочатку мало ефективно відповідати середній тривалості життя американця.

Таким чином, ви б працювали до 65 років, виходили на пенсію і в середньому вмирали. Не потрібно виплачувати допомогу. Це також не має бути вашим основним джерелом покриття витрат на проживання. Юридичний термін для соціального забезпечення - це OASDI: Страхування осіб похилого віку та страхування від інвалідності. Це страхування. Якби це мав бути дохід, то вони б так його назвали.

Але, ми, американці, стали покладатися на соціальне страхування як на щось більше, ніж просто покривало безпеки, коли ми подорослішали, і ми, в середньому, почали переживати цей набридливий вік у 65 років. Сума, витрачена на соціальне страхування, почала наздоганяти суму, покладену в скриньку, що є іншою історією для іншого дня.

Таким чином, уряд вирішив дати нам стимул збирати гроші на пенсію. Зрештою, нам потрібні були стимули. У всіх нас є частина нашого мозку, похідна від лімбічних систем, якими ми поділяємося з мавпами, яких я називаю мозку мавп.

Мавповий мозок хоче насолоди, і він хоче цього ЗАРАЗ. Йому байдуже, що колись у майбутньому нам доведеться боротися з усіма негативними наслідками наших рішень. Це Майбутнє Ви є незнайомцем, і тому ми не цінуємо задоволення Майбутніх Вас майже так само, як ми цінуємо наше задоволення.

Це називається гіперболічним дисконтуванням, і саме через гіперболічне дисконтування нам потрібні стимули, щоб заощадити на пенсії. Якби це залежало від Monkey Brain, ми б зараз витратили всі (а потім і частину) своїх грошей на іграшки, гаджети та блискуче взуття та якийсь магічний акт, що включає веселки, єдинорогів та велику стопку бекону, ми б закінчили на пенсії з усім ханкі-дорі.

Таким чином, ми повинні створити стимули, щоб відкладати гроші на пенсію, інакше ми цього ніколи не зробимо. Добре carpe diem поки не залишиться жодних добових добових. Ось чому уряд створив структуру пенсійного плану, яка дає нам податкові пільги відкладати гроші на потім. Я впевнений, що якщо я подивлюсь у Реєстрі Конгресу, то десь знайду термін «Мавпачий мозок».

Існує два основних типи пенсійні рахунки з пільгами щодо податків Я коротко опишу: на основі роботодавця та індивідуума.

- На основі роботодавця: ці пенсійні рахунки - це ті, на яких ваш роботодавець або фінансує, або відповідає тому, що ви внесли на пенсійний рахунок. Найпоширеніші з них - 401ks, 403bs, 457s і TSP.

- Індивідуальний: ці пенсійні рахунки є тими, де ви несете відповідальність за фінансування рахунку. Це ваша стандартна ІРА.

У більшості планів також існує два варіанти податкового обчислення коштів у майбутньому:

- Традиційні: На традиційному рахунку ви відкладаєте податки, поки не знімете кошти з рахунку. Зазвичай ви отримуєте податкову пільгу зараз - у вигляді вирахування з ваших поточних податків. Потім, пізніше, ви будете сплачувати звичайні податки на прибуток з того, що ви вилучаєте, незалежно від того, наскільки це зросло чи не зросло.

- Рот: В обліковому записі Roth ви сплачуєте податки зараз і вносите внесок у свої рахунки Roth доларами після сплати податків. В обмін на вихід на пенсію ви можете зняти гроші без оподаткування. Існують обмеження щодо права Roth на деякі рахунки, виходячи з вашого скоригованого валового доходу.

Пов'язані:Якщо ви берете участь у плані купівлі акцій вашого працівника

Уряд дає вам моркву, щоб створити стимул для вас, щоб внести свій внесок у ці рахунки, але він також має палицю, щоб бити вас, щоб утримати вас від виведення коштів занадто рано. Ось це штраф за дострокове зняттяі зазвичай це 10% від того, що ви знімаєте. Загалом, для деяких планів, спонсорованих роботодавцями, таких як 401k та TSP, це вік 55 років, а для більшості IRA це вік 59 ½.

Вийдіть до чарівного віку, за винятком деяких певних умов, і ви отримаєте штраф у розмірі 10% разом із необхідністю сплати відповідних податків на прибуток. Зачекайте, доки не закінчиться чарівний вік, і ви станете золотими (хоча існують і штрафи за те, що ви недостатньо вилучаєте традиційні пенсійні рахунки, коли досягнете 70 ½ років).

Ось чому PT згадує 59 ½ як чарівний вік.

Але чи варто йому припинити робити внески, оскільки, за прогнозами, він досягне свого "числа", взявши за основу підхід "диван-картопля" і не роблячи нічого, окрім як дозволити ринку зробити свою магію?

Які ваші варіанти, якщо ви досягли «пенсійного числа», але не досягли пенсійного віку?

Існує невід'ємна проблема з набором цифри, але ще не досягти віку, щоб скористатися цією цифрою.

Ви все ще повинні утримувати себе з цього моменту і до того часу, поки досягнете цієї цифри.

О, для подорожей у часі.

Існує три варіанти того, що робити з вашими інвестиційними коштами, кожен зі своїми плюсами і мінусами.

-

Продовжуйте бігати на майбутнє у своїх пенсійних рахунках. Найсильніший випадок цього-якщо у вас є внесок, відповідний роботодавцю. У світі немає нічого подібного безкоштовні гроші, і це гарантована віддача від ваших інвестицій одразу.Плюси:

- Ви продовжуєте зменшувати ймовірність того, що під час пенсії вичерпаєте гроші. Незважаючи на те, що ви ніколи не зможете досягти 0% шансів вичерпати гроші на пенсії, ви можете продовжувати зменшувати цю цифру до нуля, коли зробите більше.

- Ви можете підвищити рівень життя на пенсії. Якщо ви завжди хотіли здійснити круїз по всьому світу або купити пенсійний будинок на пенсії, тоді продовження збирати гроші дасть вам фінансову гнучкість і свободу робити справедливо що.

Мінуси:

- Ви все ще не можете отримати ці гроші, поки не досягнете пенсійного віку, зазначеного у пенсійному плані. Залежно від того, скільки грошей ви заробляєте, ви можете йти на компроміс між теперішнім і майбутнім - якщо ви приймаєте рішення щодо свого інвестиційного капіталу.

- Можливо, ви ніколи не зможете витратити всі ці гроші. Це може бути добре, якщо ви хочете залишити велику спадщину для благодійників, але дослідження показують, що з віком наші витрати зменшуються. Дуже мало 110-річних підлітків багато подорожують, як би вони цього не хотіли. Просто фізично це неможливо. Вони також не їдять багато. І їхні потреби, і фізична здатність щось робити досить обмежені; тому їхні вимоги до доходу набагато менші, ніж у молодих колег.

-

Збирайте гроші на рахунки, що підлягають оподаткуванню. Інвестувати в стандартні брокерські рахунки, інвестиційна нерухомість, власний бізнес, що завгодно. Інвестиції не мають податкових пільг; тому немає жодних податкових санкцій за зняття грошей у будь -який час.Плюси

- Ви підвищуєте свої шанси на вийти на пенсію раніше. Якщо у вас є достатньо грошей на оподатковувані інвестиції, відкладіть їх для задоволення ваших життєвих потреб до вас досягнеш віку, в якому ти зможеш користуватися своїми пенсійними рахунками, не сплачуючи штрафних санкцій, тоді ти перейдеш до цього на пенсію. Вау -ві!

- Вам буде потрібно інвестиції в оподатковувані рахунки для оптимізації оподаткування під час виходу на пенсію. Те, як і чому ця тема, виходить за рамки цієї статті, але існують податкові причини для того, щоб виділяти гроші на оподатковувані та виплачені податки рахунки, коли ви виходите на пенсію.

Мінуси

- Ви ніколи не можете бути впевнені, що у вас достатньо для виходу на пенсію, тому ви ризикуєте, що ваші пенсійні рахунки стануть достатніми до того, як ви досягнете пенсійного віку. Це не такий великий ризик, як взагалі не інвестувати, оскільки все, що ви зараз робите, - це сплачувати податки зараз, коли ви могли використовувати ці гроші для інвестування та відстрочення податків, але це створює певний ризик.

- Можливо, вас заохотять робити надмірно ризиковані інвестиції. Знову ж таки, це не станеться значною мірою, але наші лімбічні системи створять окреме ментальне відро для цих інвестицій, і ми можемо закінчити переконуючи себе розгойдуватися за паркани за ці гроші, вкладаючи гроші у ф'ючерси на свинячу морду або на гастрономічний магазин "не може пропустити" на південному заході Антарктида.

-

Покращити спосіб життя зараз. У вас є гроші, тому поживайте трохи!Плюси

- Ви все життя наполегливо працювали, тож тепер ви можете насолоджуватися деякими перевагами. Ви останні чотирнадцять років носили однакове склеєне взуття? Час отримати нові теми! Ласкаво просимо у світ HDTV! Немає більше Рамена!

- Нинішнє задоволення означає для Мавпого Мозку більше, ніж майбутнє. Оскільки вам не доведеться економити і економити, а також економити і економити, Monkey Brain зійде з вашої спини про те, що ви ніколи не зможете отримати задоволення. Відсутність брязкальця з його клітки серед ночі означатиме, що ви зможете міцніше заснути.

Мінуси

- Збільшення способу життя означає, що вам доведеться збільшити свій пенсійний номер. Коли ми збільшуємо свій спосіб життя, ми зазнаємо трансформації, яка називається гедонічною адаптацією. Незабаром стейк на смак нагадує курку, і ми залишаємося бажаючи омару та ікри. Коли ми йдемо на пенсію, ми точно не захочемо змінювати свій спосіб життя. Тому нам потрібно більше грошей на пенсійних рахунках, щоб врахувати це збільшення.

- Ми ніколи не зможемо повернути можливість інвестувати. Складання - один з найпотужніших факторів у Всесвіті. Чим старше ви стаєте, тим більше вам доведеться економити, щоб потрапити до тієї ж цільової точки. Якщо згодом нам знадобиться більше грошей, ми сумуємо за день, коли ми вирішили купити цей 183 -дюймовий телевізор з плоским екраном.

Я також хотів подивитися на те, що трапилося з людьми, які зробили достатній внесок, щоб бути в курсі відповідних пенсійних заощаджень, якщо вони припинять заощаджувати або продовжують заощаджувати. Отже, я створив Моделювання Монте -Карло що оцінило 10 000 потенційних ф'ючерсів.

Оскільки ми знаємо, що неможливо створити Єдину формулу фінансового планування для обліку акцій та облігацій ринкових доходів та інфляції, я використовував симуляції Монте -Карло, які створюють випадкові ф'ючерси на основі історичних діапазонів.

У цьому випадку я використовував річну дохідність фондового ринку з 1871 по 2012 рік, коливаючись від -44,2% до +56,79% із середнім значенням корпоративних облігацій 10,5% повернення з 1919 р. у діапазоні від 2,54% до 15,18% з медіаною 5,2%, а рівень інфляції з 1914 р. у діапазоні від -10,5% до 18% із середнім значенням 2.8%.

Я припустив, що ПТ 40, і що він піде на пенсію у 60 років, а на пенсії він і місіс. ПТ отримає достатньо коштів із соціального страхування, щоб оплатити половину своїх витрат на той час.

Я припустив, що їхні щомісячні витрати в сьогоднішніх доларах становили 4549,94 доларів США, що становить їх цільове число 2,5 мільйона доларів. Я також припустив, що вони були вкладені 60% в акції та 40% у облігації і залишаться такими протягом усього життя (це не обов’язково найкраща пропозиція, зауважте, але я зробив це для зручності розрахунків).

Якщо припустити, що середній темп зростання складе 7,5%, то для того, щоб мати достатньо коштів, щоб мати можливість припинити інвестування та досягти Цільове число 2,5 мільйона доларів у віці до 60 років, сімейному ПТ потрібно буде відкласти 588 532,87 доларів до 40 років, тому я припустив, що вони багато.

Я припустив, що сімейний PT продовжує працювати до 60 років і що вони заробляють достатньо, щоб внести 0-16% свого доходу на рік, а доходи та витрати зростають із інфляцією. Коли їм виповнилося 60 років, вони звільнилися і жили за рахунок своїх інвестицій до 67 років, коли почалося соціальне забезпечення.

Як вони вчинили?

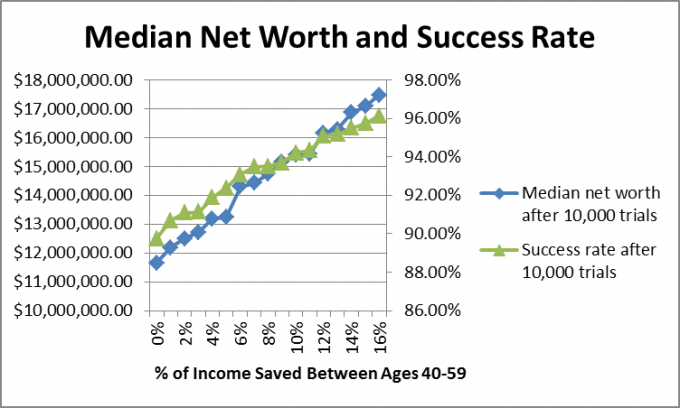

Причина, чому я вибрав середнє значення, полягає в тому, що високі результати спотворюють загальне середнє значення. Я хотів побачити, де, швидше за все, буде сімейний ПТ, а середні цифри показують випадок, коли 50% результатів були вище цього числа, а 50% результатів були нижче цього числа. Давайте подивимося на розподіл чистої вартості, щоб заощадити 0%.

Як бачите, є чудові результати, але результати складаються між 0 і 8 мільйонами доларів.

Коли я запускаю ці моделі для клієнтів, я рекомендую, якщо з успіхом 90% або вище план, вони можуть виконати його та змінити план пізніше, якщо результати не відповідають їхнім очікування.

У випадку PT, правильна відповідь, ймовірно, є поєднанням усіх трьох вищезгаданих варіантів. Він може трохи покращити свій спосіб життя, збільшити пенсійні заощадження, щоб компенсувати збільшення очікувань способу життя та заощадити частину оподатковуваних інвестицій, щоб спробувати зменшити чарівну пенсію вік.

Що з вами? Ви запитували "коли я можу перестати відкладати гроші на пенсію?" Ваш номер зрозумілий? Ви починаєте оподатковуване інвестування або накопичуєте гроші на пенсійних рахунках?

Продовжуйте читати:

Скільки ви повинні внести у свій 401K? (Це залежить від 3 речей)

Уникайте штрафної скриньки 401 тис

403 (b) Повернення до традиційної ІРА

014: Освоєння грошей, щоб отримати контроль над своїм життям разом з Робом Бергером з DoughRoller.net