WУсі хочуть заощадити більше грошей, але для більшості з нас це легше сказати, ніж зробити. Щоб заощадити більше грошей, вам знадобиться не тільки намір заощадити, але й дисципліна, яку слід дотримуватися. Більшість з нас мають добрий намір зберегти частину. Це частина дії, яка зазвичай затримує всіх нас.

Коли ви автоматизуєте та відокремлюєте свої заощадження, ви налаштовуєте систему для регулярної економії коштів за допомогою автоматичних банківських переказів на ваші ощадні рахунки. Використання довгострокових ощадних рахунків, таких як 401k або IRA, може відокремити ваші заощадження та зменшити шанс вилучення грошей із заощаджень.

Створення системи автоматизації та відокремлення моїх заощаджень допомогло мені заощадити більше грошей. Ось як я це зробив.

Чому ви повинні автоматизувати свої заощадження

Автоматизація ваших фінансів - це вже не нова концепція. Але це те, на що не варто не звертати уваги. Це працює. Це процес, який послужив мені добре у моєму житті. Я автоматизую багато аспектів свого фінансового становища:

- оплата рахунків

- короткострокова економія

- скорочення боргу

- пенсійні заощадження

- економія коледжу

Загалом, рахунки оплачуються за допомогою функції повторюваної оплати рахунків, або гроші сервісна компанія автоматично знімає з мого банківського рахунку. Ймовірно, що ще важливіше, мої заощадження також автоматизуються за допомогою автоматичного зняття коштів банком або фінансовою установою, яка буде зберігати заощадження.

Чому я це роблю? Тому що це працює. Це допомагає мені за свої гроші домогтися більшого, ніж я міг би, якби намагався цим усім керувати вручну. Я просто не маю часу дурити з виписуванням чеків або внесенням грошей на різні рахунки. Крім того, у мене немає розумових сил, щоб пам’ятати, як це робити кожен місяць. У мене є ще багато чого, чим я хочу займатись і що маю зробити.

Чи означає це, що я не думаю про свої витрати чи заощадження? Ні. Я просто не маю про це так сильно турбуватися. Це на автопілоті. Я можу відійти від нього на кілька днів і не хвилюватися. Я все ще регулярно переглядаю свої акаунти через Особистий капітал. Є ще два законопроекти, які мені не вдалося автоматизувати. Тому я маю справу з ними щомісяця.

Нарешті, кожні кілька місяців я коригую свої фінансові цілі та переконуюсь, що моя автоматична система гарантує, що я рухаюся до цих цілей.

Як автоматизувати свої заощадження

Щоб полегшити збереження, зробіть його автоматичним. Налаштуйте його і забудьте про це. Повідомте своєму відділу кадрів, що ви хочете, щоб ваш чек був розділений на різні відсотки, і надайте їм банківські рахунки 401k, IRA, щоб це сталося. Вони безпосередньо внесуть потрібний відсоток на рахунки.

Якщо вони не бажають працювати з вами, передайте всі гроші безпосередньо в банк, а потім налаштуйте автоматичне зняття коштів на ощадні рахунки звідти. Перевірте Qapital. Ця послуга допомагає вам автоматизувати ваші заощадження та мотивує вас економити, встановлюючи цілі для досягнення.

Коли не варто автоматизувати

Однак автоматизація підходить не всім. Це може бути справжнім плюсом для тих людей зі стабільним фінансовим становищем, яким просто потрібна передова техніка, щоб підняти їх на новий рівень. Я вважаю, що він ідеально підходить для тих, хто, здається, завжди витрачає зароблене незалежно від того, наскільки з роками їхній дохід збільшився. Я такий тип людини.

Коли не варто автоматизувати свої фінанси:

- Коли у вас велика проблема витрат. Якщо ви намагаєтесь витратити свої витрати, автоматизація може вам не підійти. Система готівки може краще вам допомогти. Смішні витрати можуть бути замасковані автоматичними платежами на ваші кредитні картки. [Однак я також вважаю, що справжня автоматизація не турбується про витрати. Оскільки ви автоматизували свої заощадження, рахунки та скорочення боргів, вам не потрібно стежити за своїми витратами. Ви можете витрачати свої гроші, щоб витрачати їх як завгодно.]

- Коли ви тільки починаєте правильно розпоряджатися своїми фінансами. Це час, коли вам потрібно бачити кожну дрібницю і розуміти тонкощі своїх грошей. Ознайомтесь зі своїм фінансовим становищем і повільно рухайтесь до автоматизації.

- Коли у вас є багато різних боргів для погашення. Якщо ви виходите з ситуації поганого боргу, можливо, вам доведеться бути в окопі з цим процесом. Оскільки для скорочення боргу потрібна ментальність "платіть, скільки ви можете", вам може бути простіше здійснювати платежі вручну щомісяця, як тільки надходить ваша зарплата. Дізнайтесь більше про те, як погасити борг.

- Якщо ви хочете максимально спростити. Якщо ваша мета-це спосіб життя "поза мережею", то автоматизація не для вас.

Автоматизація та розділення

Озираючись на деякі з моїх старих повідомлень про економію грошей (чи то на короткострокову перспективу, чи на пенсію), дві основні теми, здається, виникають знову і знову: автоматизація та розділення. Я вирішив, що для мене це два необхідні кроки, щоб дійсно заощадити гроші.

Додамо, що існує багато хороших концепцій економії: витрачати менше, ніж заробляєш, сплачуйте спочатку собі, живіть у межах своїх можливостей, заощадженої копійки тощо. Хоча це чудові концепції, вони не є дійсно кроками, які ви можете вжити, щоб допомогти вам заощадити більше грошей.

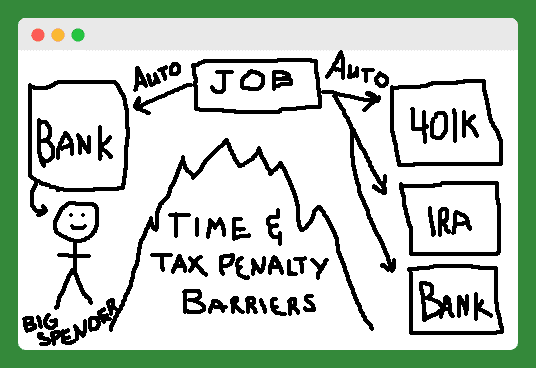

Отже, я спробував втілити ідеї автоматизації та розділення у вигляді зображення. Мої навички малювання не такі, як вони були раніше, але, сподіваюся, ви зрозумієте це.

Гаразд, я знаю, що це не так, але це гора (або велика пожежа) посередині, що відокремлює великого споживача від його або її автоматично збережених короткострокових та пенсійних рахунків. Давайте розглянемо ці кроки дій один за одним.

Розділіть свої заощадження

Більшість людей отримують автоматичний крок і вже роблять це. Однак, щоб заощадити гроші, вам потрібно відокремити їх. Існує два типи поділу, які можна налаштувати, щоб ускладнити використання своїх заощаджень. Подумайте про це так, ніби ви встановлюєте уявну стіну між вами та вашими ощадними рахунками.

По -перше, використовуйте рахунки 401k та IRA, щоб заощадити для виходу на пенсію, щоб ви не відмовлялися вилучати кошти через їх суворі податкові санкції.

По-друге, використовуйте ощадні рахунки лише в Інтернеті (наприклад FNBO Direct та Capital One 360), щоб заощадити для досягнення короткострокових цілей заощадження. Ці рахунки не постачаються з дебетовою чи кредитною карткою, і переказ з цих рахунків на інший банківський рахунок займає кілька днів, що зменшує ймовірність того, що ви з легкістю скористаєтесь ними.

Система проти Самодисципліна

Ці дві дії працюють на мене вже деякий час. Я зараз добре заощаджую не тому, що я сама дисциплінована людина у світі, а тому, що у мене працює система. Я закликаю вас налаштуватися на успіх зі своїми заощадженнями, автоматизуючи та відокремлюючи сьогодні. (Перевірте Qapital для допомоги.)

Що таке примусова економія?

Примусова економія - це коли система або покупка вимагають витрачати гроші або вже витрачають гроші на те, що змушує вас економити гроші, подобається вам це чи ні.

Вас ніхто не змушує економити гроші. Ну, насправді вони є. "Примусовий" ощадний рахунок використовується в кількох сферах нашого життя, і багато хто з нас цього навіть не підозрюють. У деяких випадках ви навіть можете змусити себе економити, що не обов’язково погано.

Види рахунків примусового ощадування

Соціальна безпека

Найбільший примусовий ощадний рахунок, до якого ми всі беремо участь у США,-це Федеральна програма страхування людей похилого віку, осіб, які вижили, та інвалідності (тобто соціального забезпечення). За федеральним законом ми змушені сплачувати 6,2% (тимчасово зменшене до 4,2%) нашого доходу в цю програму. Від нашого роботодавця потрібно ще 6,2%.

Що ви отримуєте за цю вимушену економію? Для мене майбутній еквівалент близько 1100 доларів на місяць, коли я вийду на пенсію у 67 років. Залежно від вашого доходу, вашої спроможності самостійно економити гроші в іншому місці або ваших думок щодо загальні свободи, надані нашою Конституцією, ви можете розглядати цей примусовий ощадний рахунок як хороший чи поганий річ.

Власність будинку

Найбільш класичний приклад вимушеного ощадного рахунку - це ваш власний будинок. Тут ідея полягає в тому, що ви витрачаєте свої робочі роки на оплату свого будинку. До моменту виходу на пенсію ви погасите свою іпотеку, і у вас буде непогана економія у вигляді власного капіталу. Ви можете використовувати цей капітал для передачі багатства своїм спадкоємцям.

При оренді проти аналіз покупки, багато прихильників покупки (проти оренда) вказують на цю вимушену економію як на одну з основних переваг власності на житло. Домашній капітал стає для багатьох найбільшим активом, коли вони виходять на пенсію.

За даними AmericaSaves.org, понад чотири п'ятих активів власників житла з нижчим рівнем доходу становлять власний капітал. Але те, що це найбільший актив, це не означає, що воно має бути.

З урахуванням відсотків за іпотеку, податків на нерухомість та витрат на утримання, будинок - одне з найгірших місць для економії грошей.

Повернення податків (не найрозумніші примусові заощадження?)

Іншою часто згадуваною формою примусової економії, принаймні на щорічній основі, є відшкодування федерального податку. Налаштувавши свій W-4 на меншу кількість надбавок, ви матимете більше грошей, утриманих із зарплати.

Тоді уряд утримуватиме ці гроші, поки ви не подасте свої податки, і вони повернуть вам їх у вигляді відшкодування податку. Деякі платники податків вважають за краще цей метод, тому що вважають, що він змушує їх економити гроші, а вони цього не робили б. Раніше я міг зрозуміти цю стратегію. Але сьогодні, завдяки економії в Інтернеті та легкій автоматизації періодичних внесків, це просто лінь.

Пенсійні рахунки

Якщо у вас є робота з хорошими виплатами, ваш роботодавець може змусити вас почати економити гроші, автоматично зарахувавши вас до 401K. Сьогодні все більша кількість компаній використовують автоматичну реєстрацію.

Я думаю, що це добре. Хтось повинен був змусити мене почати з 401K одразу після коледжу. Я пропустив багато безкоштовних грошей у вигляді відповідного внеску.

Це призводить мене до наступної, більш тонкої форми примусової економії: збіг у 401 тис. Компанії вивільняють безкоштовні гроші, як правило, від 2% до 5% вашого заробітку, щоб ви могли взяти участь у їхній програмі 401K. Ці гроші ускладнюють передачу принаймні участі на мінімальному рівні.

Іншою тонкою формою плану примусових заощаджень є використання ощадних рахунків із пільгами щодо податків. Приклади включають IRA, 401K, HSA, FSA, 529 Plan, Solo 401K тощо. Кожен із цих типів рахунків має податкову пільгу, яка винагороджує вас за економію більшої кількості ваших грошей.

Читати далі:Який пенсійний план вибрати для свого бізнесу? [Соло 401k проти SEP IRA проти SIMPLE IRA]

Більшість з них також мають певні річні мінімуми, які дають вам ціль для стрільби на кожен рік. Знаючи, що ці рахунки існують (і що я можу використовувати їх для зменшення податкового тягаря) в тонкий спосіб, змушує мене використовувати ці рахунки замість інших форм заощаджень або витрат.

За винятком 401K, вам, ймовірно, доведеться відкрити власний рахунок примусового накопичення з такими типами рахунків. Ви можете зробити це в два простих кроки. Перший крок - відкриття рахунку. Крок другий - створення періодичного автоматичного внеску на рахунок від вашого роботодавця. Спершу заплатіть собі!

Програми автоматичної економії

Існує ціла нова категорія інструментів примусової економії: програми автоматичної економії які підключаються до ваших банківських рахунків та полегшують автоматичні ощадні вклади. Я використав одну з цих програм, Digit, щоб заощадити понад 1000 доларів, не відриваючи ні пальця. Капітал це ще один додаток для автоматичної економії, який ви можете перевірити.

Читати далі:Я автоматично заощадив 1191,90 доларів за допомогою цифри всього за 5 місяців - огляд моєї цифри

Якщо ви повинні автоматизувати оплату рахунків

Тепер розглянемо автоматизовану оплату рахунків. У мене є два види витрат: постійні та змінні. За своєю природою, все, що я можу автоматизувати, - це виплати за постійні витрати.

Хоча я називаю їх фіксованими, це насправді просто повторювані рахунки. Це включає в себе іпотеку, страхування, комунальні послуги та кредити - практично будь -які види платежів, які я збираюся сплачувати щомісяця.

Отже, я отримав усі ці періодичні виплати. Що мені з ними робити? Замість того, щоб щомісяця сідати писати чеку кожному з цих одержувачів, я автоматизую його. Я роблю це, надаючи кожному одержувачу (це дозволить) мою банківську інформацію, щоб вони могли знімати належну суму з мого банківського рахунку щомісяця. Більшість компаній дозволять це. Це можна досить легко налаштувати в Інтернеті або зателефонувавши до служби обслуговування клієнтів. Це воно. Легко, правда? Давайте розглянемо деякі плюси і мінуси цього.

Плюси автоматизації рахунків

- Немає більше прострочених зборів. Передавати лейблі компанії -векселю означає ніколи не нести відповідальності за терміни платежу.

- Менше витрачається часу і клопоту. Погодьтеся, оплата рахунків смердюча. Щоразу, коли ви можете відірвати від свого нудного завдання своє життя, це плюс. Витратьте заощаджений час із сім’єю та друзями.

- Не більше (або принаймні значно менше) чеків, конвертів та штампів.

Мінуси автоматизації рахунків

- Ризик того, що хтось отримає вашу банківську інформацію. Передбачається, що багато різних компаній (і люди в цих компаніях) мають доступ до вашої банківської інформації, якщо ви використовуєте цей спосіб автоматичної оплати рахунків. Технічно я не знаю, чи це правда. Для багатьох людей це є порушенням угод. Використовуючи описаний вище метод, ви передасте свою банківську інформацію кільком одержувачам. Кожен з цих одержувачів платежів потім повинен буде захистити вашу інформацію. Ви їм довіряєте? Ви захищені? Я мінімізував цей ризик, лише зберігаючи на своєму поточному рахунку достатньо грошей для здійснення щомісячного платежу. Тому, якщо моя інформація просочиться, лише невелика кількість моїх грошей буде під загрозою. Крім того, передавайте свою інформацію тим одержувачам, які мають печатку VeriSign. Сайти, які використовують VeriSign, матимуть протокол SSL, який "створює зашифрований канал зв'язку для запобігання перехопленню критичної інформації при передачі через Інтернет".

- Менш гнучкі. Коли настане час змінити банківські рахунки, мені доведеться розповісти кожному з цих одержувачів свою нову банківську інформацію. Це може бути достатньою мотивацією, щоб утримати мене в банку, яким я не задоволений, набагато довше, ніж повинен.

- Плата за овердрафт. Що робити, якщо на одному з ваших рахунків є величезне неправильне нарахування, і ви закінчуєте надмірне оформлення рахунку? Ну, цей ризик можна мінімізувати, перевіряючи щомісяця ваші виписки та зберігаючи кредитну лінію або захист від овердрафту на своєму банківському рахунку.

- Втрата зв’язку зі своїми фінансами. Налаштування автоматичних платежів може мати негативний вплив на загальну обізнаність про ваші фінанси. Подібно автоматизації ваших заощаджень, як тільки ваші платежі зникнуть з поля зору, вони можуть швидко вийти з розуму. Знову ж таки, цей ризик можна мінімізувати, уважно переглядаючи ваші заяви щомісяця.

Чому люди не економлять достатньо

Кожен хоче заощадити більше грошей: чи то на короткострокові потреби та бажання, на мережу безпеки, на пенсію чи на фінансову свободу. Важко уявити людину, яка не хоче, щоб більше грошей було сховано. Так чому ж так багато людей з такою малою економією? Чому так багато людей розчаровано розводять руки і кажуть: «Я не можу заощадити гроші!»?

Невже вони дійсно не можуть дозволити собі економити? Я припускаю, що деякі люди ледь зіскоблюють… і зрозуміло, що деякі люди не зможуть врятувати, враховуючи їх становище. Проте я вважаю, що більшість американців приносять достатній дохід, щоб мати можливість заощадити частину своїх грошей. Хіба ми не можемо з цим погодитися?

Отже, якщо ми можемо заощадити, то чому б нам не зробити це? Це тому, що ми ліниві? Невмотивовані? Недисциплінований? Я кажу... нічого з перерахованого. Ось дві ключові причини, чому люди не економлять достатньо грошей, навіть якщо вони цього дійсно хочуть.

Вони не роблять економію автоматично

Зробіть економію грошей автоматичною. Якщо ви ще не можете сказати, це моя порада номер один, щоб заощадити більше грошей. Не намагатися * дуже * сильно, думати позитивно або чекати, поки я зароблю більше. Це невдалі мантри.

Найкращий спосіб дійсно заощадити більше ваших грошей-це створити прямий депозит зі своєї зарплати безпосередньо на різні ощадні рахунки-один для виходу на пенсію, а інший для досягнення короткострокових цілей.

Не знаєте, як зробити прямий депозит? Запитайте у представника персоналу вашої компанії. Хочете знати, куди покласти свої гроші? Дивіться мій другий пункт…

До їх економії надто легко дістатися

Гроші на ощадному рахунку, прикріпленому до вашого звичайного розрахункового рахунку, просто просять зробити рейд. Нікому не вистачає однієї дисципліни, щоб утримати руки від готівкових заощаджень на звичайному банківському ощадному рахунку. Ну, можливо, деякі так і роблять, але таких людей небагато. Більшість з нас бореться з цим.

Короткострокові заощадження слід зберігати на ощадному рахунку в Інтернеті (як -от Конструктор заощаджень CIT Bank) або депозитний сертифікат. Обидва ці продукти ускладнюють доступ до ваших грошей, збільшуючи шанси залишити їх у спокої.

Довгострокові або пенсійні заощадження слід зберігати на податковому рахунку, наприклад 401 тис. Або IRA. Обидва рахунки мають великі недоліки для дострокового зняття коштів, більше мотивації просто залишити свої заощадження в спокої.

Тепер просто витратьте гроші, що залишилися. Краса цієї установки в тому, що ви можете буквально витратити решту без турбот. Якщо ви подбали про пенсію та короткострокові заощадження ще до того, як отримаєте гроші, значить, ви готові. Нічого страшного, правда? Оплачуйте рахунки, а решту витрачайте.

Як створити банківські рахунки для автоматизації

З часом наші фінансові цілі змінилися, а через це змінилися і наші банківські потреби та автоматизація. Основні цілі нашої новітньої установки:

- Автоматизуйте оплату рахунків та грошові перекази - ING DIRECT має ці можливості. Це гарно.

- Скористайтеся безкоштовними послугами - оплата рахунків BOA БЕЗКОШТОВНА і проста у використанні.

- Уникайте зборів - я не плачу жодного з цих рахунків.

- Максимізуйте відсотки-Хоча я не отримую найкращої процентної ставки порівняно з деякими ощадними рахунками, призначеними лише в Інтернеті, я роблю значно краще, ніж лише маючи свої гроші в BOA.

- Зручний доступ до банкоматів та цегельно -будівельного банку. Якщо мені потрібно відвідати банкомат, ці документи є в обох банках. І якщо мені з якихось причин потрібно зайти в банк, я завжди можу знайти BOA, в який я можу потрапити.

Бізнес -банкінг

Бізнес кредитна картка

Я використовую картку винагороди Chase INK принаймні 75% витрат, які я роблю на свій бізнес. Ця картка оплачує хостинг веб -сайтів, оновлення домену, управління інформаційними бюлетенями, різні витрати на маркетинг, обладнання для домашнього офісу та час від часу діловий обід.

Я також прикріпив цю картку до свого облікового запису PayPal як резервну копію. Якщо мені коли -небудь не вистачає коштів у PayPal, це вилучається звідси. Ця картка виплачується щомісяця автоматично та повністю за допомогою мого бізнес -рахунку.

Я люблю цю картку, тому що вона дає мені додатковий захист для моїх бізнес -витрат, а також забезпечує винагороду за повернення грошей.

Ресурс:Повне керівництво щодо розумного пошуку та використання кредитних карт

Розрахунковий рахунок компанії

Я використовую перевірку бізнесу Chase як свій основний центр для всієї своєї ділової діяльності. Я погашаю свою кредитну картку за допомогою цього поточного рахунку. Весь мій прибуток від бізнесу безпосередньо перераховується на цей рахунок, або я здаю фізичний чек (я іноді використовую їх функцію депозиту чека на фотографію... дуже круто).

Я використовую цей рахунок для будь -яких комерційних витрат, які я не можу оплатити своєю кредитною карткою: податки, рахунки -фактури від підрядників тощо. Раз або два рази на місяць я перераховую гроші з цього рахунку на свій особистий поточний рахунок.

Ресурс:Найкращі безкоштовні рахунки для перевірки бізнесу

Особистий банкінг

Особиста кредитна картка

Нещодавно ми перейшли на використання кредитної картки Chase Freedom як основного особистого рахунку для витрат. Ми використовуємо цю картку для всіх своїх дискреційних витрат (продукти харчування, газ, їдальня, подорожі, розваги, предмети домашнього вжитку, зручні речі тощо).

За допомогою цього рахунку автоматично оплачуються декілька рахунків: послуги Інтернету, послуги мобільного телефону, членство в спортзалі та плата за дорожні платежі. У нас також автоматично оплачується автострахування за допомогою цього облікового запису, але воно потрапляє лише кожні шість місяців.

У нас було б більше рахунків, налаштованих на автопілоті, але це кожен, який дозволив би нам оплачувати кредитною карткою. Як ви можете собі уявити, з усіма цими витратами, які проходять через картку, винагорода за кешбек набирається досить швидко. Ми вже виграли понад 200 доларів винагороди.

Як і моя бізнес -кредитна картка, ця картка оплачується автоматично і повністю кожного місяця. За винятком того, що ця сума виплачується з нашого особистого поточного рахунку.

Особистий рахунок для перевірки

Ми використовуємо Capital One 360 Checking як наш основний центр для всіх наших особистих перевірок. Цей рахунок фінансується за рахунок мого поточного рахунку бізнесу за допомогою електронних переказів за потребою. З цього рахунку ми автоматично сплачуємо такі рахунки, використовуючи оплату рахунків: іпотеку, внески асоціації власників житла, страхування життя та оплату автомобіля.

Ми змушені використовувати нашу дебетову картку для цього рахунку, коли робимо покупки в клубі Sams, і ми оплачуємо наступні рахунки, використовуючи оплату рахунків вручну або функції оформлення чеків: водопостачання та обслуговування міст, електроенергія, газ, медичне страхування, а також щорічні благодійні пожертви та податок на майно виплати.

Нарешті, ми автоматично знімаємо кошти з цього рахунку на такі ощадні рахунки: IRA Roth для кожного з нас та 529 планів для кожного з наших дітей.

Особистий ощадний рахунок

Ми використовуємо ощадний рахунок Capital One 360 для нашого фонду допомоги. Ми заробляємо на цих грошах трохи відсотків, і вони залишаються окремими від перевірки, що є ключовим. В ідеалі, ми повинні мати якийсь автоматичний переказ на цей рахунок, оскільки восени минулого року ми виявили, що нам не вистачає короткострокових заощаджень.

Ресурс:Найкращі високооплачувані онлайн -ощадні рахунки

Додаткові банківські рахунки

Особисті пенсійні рахунки - Як я вже згадував вище, ми щомісяця автоматично фінансуємо агентства Roth IRA. Ці рахунки зберігаються в Vanguard. У мене також є опромінююча ІРА в результаті закриття мого 401K на моїй старій роботі. Місіс. PT також вживає кроків для того, щоб перенести свій старий 403B на перекидну ІРА.

Інвестиційний рахунок, що підлягає оподаткуванню - Ми не робимо цього багато, але маємо невелику суму грошей з Capital One Investing на оподатковуваному інвестиційному рахунку.

Ощадні рахунки коледжу - Ми їх відкрили 529 рахунків ощадного плану коледжу пару років тому і фінансували їх у різні періоди. Нещодавно я створив невеликий автоматичний внесок для кожного, оскільки план, який я маю, забезпечить бонусні гроші та кошти тоталізаторів для людей, які автоматично роблять внески.

Чого не вистачає?

Перехід від доходу від корпоративної роботи до самостійної роботи заважає нашим банківським установам. Велика частина роботи зі збереження та страхування зараз буде на наших плечах. Як бачите, нам потрібно налаштувати певний тип автоматичного внеску на наш особистий ощадний рахунок.

Нам також потрібно вивчити способи автоматизації більшої частини нашого рахунку та/або переведення їх на оплату кредитною карткою, щоб заробити більше винагород. Нарешті, мені потрібно почати робити внесок у пенсійний план для самозайнятості, або SEP IRA, або Solo 401K.

Як автоматизувати заощадження за допомогою Конструктора заощаджень CIT

Хочете трохи додаткової допомоги в автоматизації ваших заощаджень? Ви можете використовувати a Будівельник заощаджень CIT Bank щоб заощадити більше та автоматично. Фактично, вони закликають вас автоматично зберігати. Будівельник заощаджень - це онлайн -ощадний рахунок, який пропонує одну з найкращих ставок APY в країні. Їх ощадний рахунок з високою прибутковістю допомагає вам максимально використовувати гроші, які ви заощаджуєте.

Є два способи заощадити та заробити: з мінімальним залишком у 25 000 доларів або шляхом прямого внесення 100 доларів на місяць (автоматична економія). Коли ви відкриваєте рахунок зі 100 доларами, ви почнете заробляти 1,440%щодня. Крім того, у вкладника Savings Builder немає плати за відкриття рахунку або обслуговування. Ти можеш дізнайтеся більше про та відкрийте програму "Збереження будівельників" тут.

Наступні кроки

Якщо ви ще не пробували, я б радив вам спробувати автоматизувати та розділити власні заощадження. З часом ваші фінансові цілі зміняться - ви, ймовірно, захочете поліпшити ситуацію. Використовуйте цю енергію, щоб витратити час на створення автоматичної фінансової системи, щоб заощадити більше грошей.

Ви автоматизуєте свої заощадження чи банківську діяльність? Поділіться своїми порадами щодо автоматизації в коментарях нижче.

Фотографія JESHOOTS на Unsplash