У жовтні 2018 року Axos Financial погодилася придбати WiseBanyan Holdings і змінила її назву на Axos Invest. Значна частина інструменту залишилася незмінною, його просто внесли до бренду Axos Financial.

Робоадвізори сьогодні надзвичайно популярні. Ціннісна пропозиція дуже чітка - платіть менше зборів, отримуйте таку ж продуктивність.

Найпопулярніші роботи -консультанти - такі компанії, як Поліпшення та Фронт багатства (читайте наш Огляд Wealthfront). Ви відкриваєте рахунок, вносите гроші, і вони управляють портфелем від вашого імені за невелику плату поверх витрат на основні інвестиції.

WiseBanyan схожий на інших робот -консультантів, особливо з функціями встановлення цілей, які підтверджують його претензію бути фінансовим радником, з однією різною - нульовою платою. Вони є зареєстрованим інвестиційним радником SEC, членом ФІНРА/SIPCта захищено SIPC до 500 000 доларів США. Вони перевірили всі правові поля і є законними.

Скріншоти в цій публікації зроблені з демо -рахунку, з яким я грав. Будь -які цифри, які ви бачите, призначені лише для демонстраційних цілей. У мене є реальний грошовий рахунок у WiseBanyan, але скріншоти не з цього.

Відкриття рахунку WiseBanyan

Дуже просто - WiseBanyan запитує про день народження, дохід і чиста вартість, ваш стиль інвестування (чотири варіанти агресивності), коли ви плануєте потребувати грошей, які ви інвестуєте, і як би ви поводилися, якби ваші інвестиції втратили 10% своєї вартості.

Дуже просто - WiseBanyan запитує про день народження, дохід і чиста вартість, ваш стиль інвестування (чотири варіанти агресивності), коли ви плануєте потребувати грошей, які ви інвестуєте, і як би ви поводилися, якби ваші інвестиції втратили 10% своєї вартості.

Вони задають багато питань, пов'язаних з ризиком, щоб встановити розподіл ваших активів. У вас є класика "що б ви зробили, якби ваші інвестиції втратили 10%", а також інші розумніші, наприклад, скільки ви б зробили ставку на перевертання монети (голови ви виграєте 10 доларів, хвости втрачаєте 0 доларів; голови ви виграєте 50 доларів, хвости втрачаєте 20 доларів; голови виграють 100 доларів, хвости втрачають 50 доларів).

Кілька обмежень щодо інвестування рахунків - ви можете займатися лише особистим посередництвом, Roth IRA, SEP IRA або Traditional IRA. Мінімальний депозит - це всього лише долар, і для створення облікового запису потрібно всього кілька хвилин.

Створення віх

- Build Wealth-Ваш основний оподатковуваний брокерський рахунок, що підлягає оподаткуванню.

- Дощовий день - фонд надзвичайних ситуацій.

- Вихід на пенсію - коли ви припиняєте працювати, будь то 65 чи 35 років.

- Спеціально - Спеціальна мета "зберегти X до Y". (Дощовий день - це тип власного етапу)

Кожна віха буде супроводжуватися підказкою, яка допоможе розрахувати, як вам може знадобитися економити.

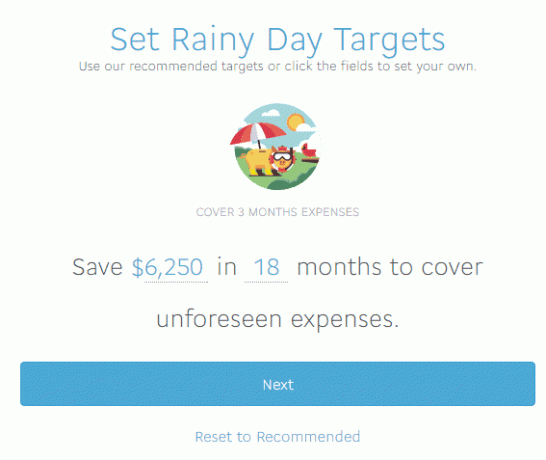

Рекомендована ціль - 3 місяці витрат, які, за їх підрахунками, становлять 6 250 доларів США. WiseBanyan не збирає достатньо інформації, щоб точно рекомендувати ціль, що нормально, але я стверджую, що 3 місяці, ймовірно, занадто короткі. Мені подобається зберігати 6 місяців або більше у фонді надзвичайних ситуацій, і наші щомісячні витрати перевищують 2000 доларів на місяць. Знову ж таки, я тут не для того, щоб отримати консультацію щодо допомоги у надзвичайних ситуаціях. 🙂

WiseBanyan рекомендує 15% акцій, 85% портфеля облігацій (це можна відкоригувати), після чого починається процес створення рахунку. Мене запитують про перший депозит, скільки для автоматичного депозиту, і для мене все розраховано, тому я досяг своєї мети-6 250 доларів за 18 місяців. Я заявляю про внесення 500 доларів, і WiseBanyan підраховує, що мені потрібно внести 70,75 доларів на тиждень, щоб досягти своєї мети через 18 місяців (78 тижнів). Ви можете змінити частоту депозитів на місячну або квартальну та WiseBanyan оновлює суму.

За допомогою цих оновлень ви побачите, скільки місяців ви покриваєте, виходячи з того, що ви ввели як ваш дохід. Це досить гладко.

Для тих, хто веде відстеження вдома, це 5518,50 доларів США за тижневі депозити, 500 доларів США за загальний депозит на загальну суму 6 018,50 доларів США за депозитами з прибутками, що оцінюються приблизно в 231,50 доларів США, щоб досягти мети - 6 250 доларів США.

Ми можемо заперечити достоїнства інвестиції фонду надзвичайних ситуацій в інший час, я думаю, це цінно побачити система в дії, не занурюючись у припущення та умови, які використовуються для цього рекомендації.

Ви можете знімати кошти з рахунків, оновлювати депозити та все, що придумаєте за ці гроші. Це не заблоковано, але податкові наслідки ваших кроків - ваша відповідальність.

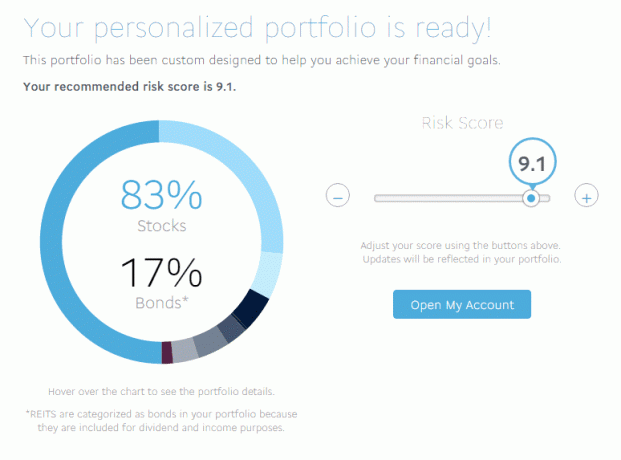

Перегляд персоналізованого портфоліо

Я набрав 9,1 (найвищий - 10) з точки зору ризику, що означало поєднання 83% акцій та 17% облігацій. Ризикований 10 мав коефіцієнт 91/9, тоді як консервативний 1 перевернув асигнування і склав 9/91.

Я набрав 9,1 (найвищий - 10) з точки зору ризику, що означало поєднання 83% акцій та 17% облігацій. Ризикований 10 мав коефіцієнт 91/9, тоді як консервативний 1 перевернув асигнування і склав 9/91.

Моя повна розбивка була такою:

- Акції США (VTI) - 49,64%

- Міжнародні розвинені акції (VEA) - 26,89%

- Int'l Emerging Equities (VWO) - 6,2%

- Облігації корпоративних інвестицій США (LQD) - 4,81%

- Короткострокові корпоративні облігації (VCSH) - 0,35%

- Короткострокові високодохідні облігації (SJNK) - 2,89%

- Казначейства США (VGIT) - 4,29%

- Облігації США, захищені від інфляції (TIP) - 3,43%

- REIT (VNQ) - 1,50%

Всі вони недорогі Авангард, SPDR та iShares ETF. Як бачите, список ETF є значним і охоплює майже кожен клас активів, який ви можете собі уявити. Середній коефіцієнт витрат низький, всього 0,12%, як і слід було очікувати, якщо список буде заповнений іменами Vanguard, SPDR та iShares.

У разі, якщо ви коригуєте свій розподіл (або за рахунок прибутку та збитку фактичні зміни асигнування змінюються від цільового значення), ваші нові внески коригуються для переміщення вашого портфеля для задоволення цього розподілу. Отже, спрощено кажучи, ви складаєте 80% акцій і 20% облігацій. Якщо ви перекладете це на 50% акцій та 50% облігацій, наступні депозити будуть більш важкими для обліку, щоб перемістити розподіл у правильному напрямку. Він також коригує ваше портфоліо, якщо ваші асигнування перевищують 5% від цільового.

Як WiseBanyan заробляє гроші?

Інші роботи -радники стягують невелику плату за управління. Витрати на покращення десь від 0,15% до 0,35% поверх базових інвестиційних зборів. Wealthfront стягує 0,25% від активів понад перші 10 000 доларів США (15 000 доларів для читачів Wallet Hacks).

WiseBanyan нічого не стягує - як? Вони стягують плату за такі додаткові послуги, як а-ля карт збирання податкових збитків.

WiseHarvesting, який WiseBanyan називає своєю послугою збирання податкових збитків, має щорічну плату в розмірі 0,25% оподатковуваних активів, що стягується щомісяця, але щомісячна плата обмежена 20 доларами. Інші компанії пропонують збирання податкових збитків у своєму базовому пакеті, але вони також стягують з вас 0,35% до 0,25% річних зборів лише за наявність рахунку.

WiseHarvesting, який WiseBanyan називає своєю послугою збирання податкових збитків, має щорічну плату в розмірі 0,25% оподатковуваних активів, що стягується щомісяця, але щомісячна плата обмежена 20 доларами. Інші компанії пропонують збирання податкових збитків у своєму базовому пакеті, але вони також стягують з вас 0,35% до 0,25% річних зборів лише за наявність рахунку.

Що мені подобається у WiseBanyan

Основні етапи, про які я писав як побудувати свій фінансовий план без фінансового консультанта і це відчуває себе як чудовий інструмент для виконання плану. У вас є гнучкість щоб встановити різні цілі (і змінити назву, клацніть на синьому полі під час його налаштування або в будь -який час після цього на інформаційній панелі), а потім перегляньте їх на інформаційній панелі, усі зібрані в огляді.

Мені подобається, що це безкоштовно і що ви платите за збирання податкових збитків, буде цікаво подивитися, які додаткові функції вони додають і як вони оцінюються.

Нарешті, і це незначно, але ви можете володіти дробовими акціями, щоб усі ваші гроші були вкладені.

Що мені не сподобалось

WiseBanyan каже, що це перший безкоштовний фінансовий радник, і він наближається до використання Віх. Я вважаю, що віхи - це чудова ідея, але їй потрібно трохи більше розглянути з боку планування.

Наприклад, прямо зараз ви говорите йому, що хочете заощадити 6250 доларів за 18 місяців на невідкладний фонд. Чудово!

Але що, якщо ви не можете внести депозит у розмірі 350 доларів США щомісяця (приблизно 6 250 доларів США, поділене на 18)? Система покаже вам, як змінюється ваша хронологія, коли ви оновите суму автоматичного депозиту - приємна функція, яку вони нещодавно додали. Приємно бачити, як змінюється ваш час на досягнення цілей залежно від ваших фінансових можливостей. Якщо ви можете внести депозит у розмірі 100 доларів США щомісяця, але вам потрібно отримати до 6250 доларів, - це відображається на часовій шкалі.

Крім того, йому не вистачає трохи клею, щоб все добре поєднувалося, як фінансовий радник. Інформаційна панель може відображати окремі етапи або їх у сукупності, але я хотів би подивитися, як просуваються різні етапи, що відстає, що попереду тощо. Я відчуваю, що ми дійшли до того, що це може бути фінансовий планувальник, але зараз це за кілька кроків.

Заключні думки

WiseBanyan ще відносно невеликий. Відповідно до цю документацію SEC з початку 2016 року вони мають під управлінням лише близько 90 мільйонів доларів активів. Wealthfront та Betterment мають активи під управлінням на мільярди. Одне слово застереження, не читайте занадто багато в активах, що знаходяться під управлінням - це сексуально, якщо ви інвестор -початківець, але насправді не має відношення до того, що будь -яка з цих компаній намагається зробити.

У чатах з Вікі Чжоу (співзасновницею та співвиконавчим директором) однією з їх основних показників є кількість клієнтів (це близько 20 000). Вони прагнуть досягти цієї мети, тому що вони залицяються до людей, які тільки починають «заощаджувати та інвестувати» подорож ». Це одна з причин, чому мінімум становить лише 1 долар (він нещодавно був знижений з 10 до $1!). Це також означає, що вони зосереджені на потребах молодих інвесторів, а не на старших, які мають потенційно більші яйця гнізда та різні потреби.

Крім того, багато брокерських компаній вийшли на ринок інвестицій, таких як послуги особистого консультанта Vanguard та інтелектуальні портфелі Чарльза Шваба. Буде цікаво подивитися, як це відбудеться.

Погляньте на WiseBanyan

WiseBanyan

Загалом

8.5/10

Сильні сторони

- Без плати за управління

- Немає мінімального рахунку

- Запросіть друзів за 20 доларів кожен

Слабкі сторони

- Тільки не пенсійні рахунки, Roth, Traditional та SEP-IRA

- Плата 0,25% за збирання податкових збитків, 20 доларів США за місяць