Ви коли-небудь замислювалися про те, щоб рефінансувати ваш будинок за інвестиції?

Багато людей мають.

Я отримав саме таке запитання від читача.

Питання читача

Привіт Джефф,

Дякуємо за ваші відео та навчальні веб -сайти!

Я знаю, що ви дуже зайняті, і це може бути проста відповідь, тому дякую, якщо знайдете час, щоб відповісти!

Чи подумали б Ви коли-небудь про те, щоб дозволити комусь взяти рефіфі на виплату капіталу в їхньому будинку для інвестування?

Я був затверджений для виплати рефінансу виплат 100% LTV на рівні 4% і дав би мені 100 тисяч гри.

Із середнім показником рентабельності інвестицій для індексних фондів peer to peer, Betterment, Fundrise та S&P 500, які становлять 6-8%, здається, що цей вид залучення кредитів буде працювати. Однак, це моє основне місце проживання і є очевидний ризик. Я також міг би використати 100 тисяч, щоб допомогти придбати іншу нерухомість тут, у Лас -Вегасі, використавши частину зі 100 тисяч для здачі та оренди нерухомості.

До речі, я був би без боргів, окрім іпотеки, мав би 50 тис. Кредитів із кредиту 401 тис., Якщо це необхідно для надзвичайної ситуації, але без заощаджень. Мені сказали, що це божевілля, але деякі статті про залучення кредитів виглядають інакше, оскільки іпотечні кредити за низькими ставками добре борються з інфляцією, тому я думаю, я не впевнений, наскільки це божевільно.

Буду дуже вдячний за відповідь і, можливо, за статтю чи відео на цю тему, оскільки я впевнений, що є й інші, у кого можуть виникнути ті ж питання.

Мої думки

Але замість того, щоб відповісти на запитання безпосередньо, Я збираюся представити плюси і мінуси стратегії.

Наприкінці я висловлю свою думку.

Плюси виплати рефінансування вашого будинку для інвестиційних цілей

Читач повідомляє, що йому сказали, що ця ідея божевільна.

Але це не без кількох певні переваги.

Блокування дуже низької процентної ставки

Процентна ставка 4%, безумовно, приваблива.

Читачеві буде дуже важко позичати гроші за такою низькою ставкою практично з будь -якого іншого джерела. І з підвищенням курсу, він може заблокувати найкращі курси для дуже багато часу.

Поки у нього є обидва доходу та стабільність роботи необхідна для здійснення платежу, сам кредит буде мати досить низький ризик.

Все йде нормально!

Фактор важеля

Давайте для прикладу використаємо індексний фонд S&P 500.

Середньорічна норма прибутку за індексом склала близько 10%.

Тепер це не повернення з року в рік. Але це середній показник, заснований майже на 100 років.

Якщо читач може позичити 100 000 доларів США під 4%, а також інвестувати його та мати середню норму прибутку 10%, він матиме чистий річний прибуток у розмірі 6%.

(Насправді спред кращий за це, тому що в міру амортизації позики відсотки, що сплачуються за нею, зникають.)

Якщо читач інвестує 100 000 доларів в індексний фонд S&P 500 у середньому 10% на рік протягом наступних 30 років, він матиме $1,744,937.Це дає читачеві краще від 17 до 1 прибутку від своїх позикових інвестицій.

Якщо все піде за планом, він буде мільйонер використовуючи стратегію виведення власного капіталу.

З цим важко сперечатися.

Зростання інвестицій, зменшення боргу

Це додає стратегії цілий вимір. Читач не тільки може інвестувати свій шлях до статусу мільйонера, здійснюючи рефінансування за інвестиції але після закінчення 30 років його іпотека виплачується в повному обсязі, і він знову опиняється у будинку без боргів.

Його інвестиції не тільки зростають до понад 1 мільйона доларів, але й протягом 30-річного строку іпотеки кредит амортизується до нуля.

Що могло піти не так?

Ось про це ми і поговоримо далі.

Мінуси виплати рефінансування у вашому домі

Ось де перспектива зробити a виплата рефінансування на ваш будинок для інвестиційних цілей стає цікавим.

Або більш конкретно, де це стає абсолютно ризикованим.

Існує кілька факторів ризику, які створює стратегія.

Закриття витрат та плата за фінансування VA

Одним з основних недоліків при прийнятті нової першої іпотеки є витрати на закриття залучені.

Щоразу, коли ви здійснюєте рефінансування, ви зазвичай сплачуєте від 2% до 4% від суми кредиту в кінцевих витратах.

Це буде включати:

- збори за створення

- плата за заявку

- адвокатський збір

- оцінка

- пошук за назвою

- страхування прав власності

- іпотечні податки

та близько десятка інших витрат.

Якщо читач здійснить рефінансування на суму 100 000 доларів, він отримає лише від 96 000 до 98 000 доларів готівкою.

Потім є плата за фінансування VA.

Це премія за іпотечне страхування, яку нараховують більшість Кредити VA на момент закриття. Зазвичай він додається поверх нової суми кредиту.

Плата за фінансування VA становить між Від 2,15% до 3,30% від суми нової іпотеки.

Якби читач взяв іпотеку в розмірі 100 000 доларів США, а плата за фінансування VA склала 2,5%, він був би винен 102 500 доларів.

Тепер… давайте об’єднаємо ефекти обох витрат на закриття у платі за фінансування VA. Припустимо, що витрати на закриття складають 3%.

Позичальник отримає готівкою чистого розміру 97 000 доларів США. Але він буде винен 102 500 доларів. Тобто він заплатить 102 500 доларів за привілей позичати 97 000 доларів. Це 5500 доларів, що становить майже 5,7% готівкових надходжень!

Навіть якщо читач отримує дуже низьку процентну ставку за новою іпотекою, він все одно заплатив велику ціну за позику.

З точки зору інвестицій, він починає з майже 6% втрати своїх грошей!

Я не можу рекомендувати гарантовану втрату - заздалегідь - з метою досягнення невизначеної віддачі.

Це означає, що ви з самого початку перебуваєте в невдалій позиції.

Відсотки за іпотекою більше не можуть бути оподатковувані

Файл Закон про скорочення податків та роботу був прийнятий у грудні 2017 року і застосовується до всіх видів діяльності з 1 січня 2018 року.

У податковому законодавстві є деякі зміни не сприятливо на кредитування нерухомості.

Відповідно до попереднього податкового законодавства, власник житла міг би вирахувати відсотки, сплачені за іпотекою у розмірі до 1 мільйона доларів, якщо ці гроші були використані на будівництво, придбання або реконструкцію будинку. Вони також можуть відраховувати відсотки на суму до 100 000 доларів США готівки, яка використовується для цілей, не пов’язаних з будинком.

Це може включати погашення боргів за кредитними картками з високими відсотками, заплативши за a навчання в коледжі дитини, інвестування або навіть купівля нового автомобіля.

Але, схоже, це змінилося відповідно до нового податкового законодавства.

Позичення 100 000 доларів США на цілі, не пов’язані з вашим домом, та вирахування відсотків, мабуть, було спеціально скасовано новим законом.

Зараз широко прийнято вважати, що вилучення власного капіталу за новою першою іпотекою також більше не підлягає вирахуванню.

Тепер закон все ще є новим і підлягає як тлумаченню, так і навіть перегляду. Але саме тут він зараз і стоїть.

У будь-якому випадку може виникнути ще більша перешкода, яка унеможливлює відрахування виплати відсотків.

Згідно з новим законом про податки, стандартний відрахування збільшується до 12 000 доларів США (з 6350 доларів за попереднім законом) за платників єдиного податку та до 24 000 доларів США (порівняно з 12 700 доларів США згідно з попереднім законом) для подання заяв на подружні пари спільно. (Не надто захоплюйтесь - особисті винятки усуваються та поєднуються зі стандартним відрахуванням для створення вищої межі.)

Довгий та короткий період - це з вищими стандартними рівнями відрахувань, але ймовірність іпотечних процентів у будь -якому разі буде значно меншою. Особливо на суму позики від 100 000 доларів і не більше 4 000 доларів виплачених відсотків.

Використання коштів для інвестування в консультантів Robo, S&P 500 або Peer-to-Peer Investments (P2P)

Читач має рацію, що ці інвестиції забезпечували стабільну прибутковість, що значно перевищує 4%, які він буде платити за рефінансування готівкою.

Принаймні теоретично, якщо він може позичити під 4%, а інвестувати, скажімо, 10%, це безглуздо. Він буде отримувати 6% річної прибутку за те, що практично нічого не робить. Звучить абсолютно ідеально.

Але, як говориться, якщо це виглядає занадто добре, щоб бути правдою, це, мабуть, так.

Я часто рекомендую всі ці інвестиції, але не тоді, коли борг використовується для їх придбання.

Це змінює всю гру.

Коли ви думаєте про інвестування, ви завжди повинні враховувати пов'язані з цим ризики.

Останні дев'ять років дещо спотворили традиційний погляд на ризик.

Наприклад, фондовий ринок зростав дев'ять років поспіль, не виходячи з корекції більше ніж на 10%. Легко зрозуміти, чому люди можуть подумати, що повернення відбувається автоматично.

Але вони не є.

Так, можливо, це було протягом останніх дев’яти років. Але якщо озирнутися далі, то це точно не так.

Ринок пішов вгору і вниз, і хоча це правда, що ви виходите вперед, поки ви тримаєтесь довгостроково, ситуація з боргом змінює картину.

Відповідність певної відповідальності невизначеному прибутку від інвестицій

Оскільки він буде інвестувати на ринку зі 100% позиковими коштами, будь -які збитки будуть збільшені.

Щось на зразок 50 -відсоткового падіння цін на акції, як, наприклад, те, що сталося під час розвалу Dot.com та фінансового кризи, могло спричинити те, що читач втратив 50 000 доларів у подібному падінні.

Але він все одно буде винен 100 000 доларів за свій будинок.

Тут з’являються людські емоції. Оскільки він грає з позиченими грошима, є велика ймовірність, що він панічно продасть свої інвестиції, зазнавши такого збитку.

Якщо він це зробить, його втрата стає постійною - і його борг також.

Те саме буде вірно, якщо він інвестує з робо-консультант, або в Кредити P2P.

Повернення роботи-консультанта так само прив'язані до фондового ринку, як і індексний фонд S&P 500. І інвестиції в позики P2P не є безризиковими.

Насправді, оскільки більшість інвестицій та кредитування P2P відбувалися лише з часів фінансового кризи, невідомо, як вони будуть діяти у разі подібної кризи.

Ніщо з цього не є настільки великою проблемою при прямому інвестуванні на основі заощадженого капіталу.

Але якщо ваш інвестиційний капітал надходить із боргу - особливо 100% - це не можна ігнорувати.

Немає сенсу порівнювати певну відповідальність з невизначеними прибутками від інвестицій.

Використання коштів для купівлі інвестиційної нерухомості у Лас -Вегасі

Багато в чому це виглядає як найбільш ризикована інвестиційна гра, запропонована читачем.

На перший погляд це звучить майже логічно - читач буде брати позики проти нерухомості, щоб купувати більше нерухомості. Це здається мати великий сенс.

Але якщо ми копнемо трохи глибше, ринок Лас -Вегаса, зокрема, став одним із найстрашніших за останню рецесію.

У період з 2008 до 2012 року вартість нерухомості знизилася приблизно на 50%. Лас -Вегас часто називали "Сполучена столиця Америки".

Я не маю на увазі, що ринок Лас -Вегаса приречений бачити цей результат знову.

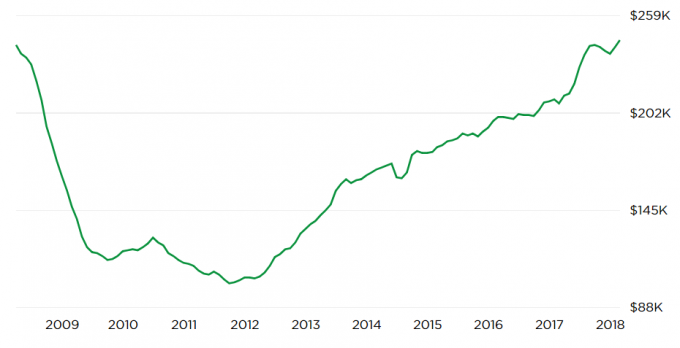

Але діаграма нижче від Zillow.com показує потенційно страшний розвиток подій:

Формування перевернутого U діаграми показує, що поточні значення властивостей знову досягли пікових рівнів.

Це викликає питання - на яке ми не можемо відповісти - чим відрізняється цього разу? Якщо ціни впали після останнього піку, немає гарантії, що це не повториться.

Знову ж таки, я не прогнозую такого результату.

Але якщо ви плануєте інвестувати на ринку Лас -Вегаса зі 100% боргом, це теж не можна ігнорувати. В останньому падінні ринку вартість нерухомості не просто знизилася - багато нерухомості стали абсолютно непроданими будь -якою ціною.

Сценарій кошмару тут буде повторенням спаду 2009-2012 років, коли читач втратить 100% своїх інвестицій. У той же час він все ще матиме 100% позику на своє житло. Що на той момент може бути більше, ніж будинок коштує, створюючи подвійну пастку під загрозу.

І знову ідея звучить добре теоретично і, безумовно, має сенс на тлі недавнього зростання цін.

Але "сценарій кінця світу" слід враховувати, особливо коли ви інвестуєте з такою великою важелем впливу.

Піддайте свій будинок ризику

Хоча я взагалі не рекомендую використовувати борг для інвестиційних цілей, у мене є ще більша проблема, коли джерелом боргу є родинна садиба.

Позичати гроші в інвестиційних цілях - це завжди ризиковано.

Але коли ваше житло є заставою кредиту, ризик подвоюється. Ви не тільки ризикуєте, що інвестиції, які ви робите, зіпсуються, а й, що ви поставите під загрозу свій будинок у програшну справу.

Скажімо, він інвестує 100 000 доларів. Але через важелі, чиста вартість цієї інвестиції знизилася до 25 000 доларів за п'ять років. Це досить погано. Але він все одно буде винен 100 000 доларів за свій будинок.

А оскільки це 100% позика, його будинок знаходиться на 100% ризику. Інвестиційна стратегія не вдалася, але він все ще застряг у зобов'язаннях.

Це буде подвійний удар, якщо гроші будуть використані на покупку інвестиційна нерухомість на вашому внутрішньому ринку.

Наприклад, якщо ринок Лас -Вегаса зазнає удару, подібного до того, що він зробив під час фінансового кризи, він не лише втратить власний капітал в інвестиційній нерухомості, а й у своєму будинку.

Він міг опинитися в ситуації, коли він має негативний капітал як в інвестиційній нерухомості, так і у своєму будинку. Це не просто погана інвестиція - це сертифікований кошмар!

Це може навіть призвести його до суду з питань банкрутства або викупу майна на два об’єкти нерухомості - основне місце проживання та інвестиційну нерухомість. Заслуга читача буде майже тостом протягом наступних 10 років.

Зараз у нього вдома нульовий ризик.

Але якщо він виведе 100% готівку, він перетворить цей нульовий ризик на 100% ризик. Враховуючи, що будинок потрібен як житло, це не ризик, на який варто йти.

Заключні думки

Чи можете ви сказати, що у мене немає теплого, нечіткого почуття щодо стратегії? Я думаю, ви зрозуміли це більшим акцентом на мінусах, ніж на плюсах, де я приходжу до цього питання.

Я вважаю, що це чудова ідея в теорії, але з цим може бути занадто багато.

Є ще три фактори, які змушують мене вважати, що це, мабуть, не найкраща ідея:

1. Відсутність інших заощаджень

Прийняття такого роду інвестиційної схеми з високим ризиком без джерела готових грошових коштів перебільшує всі ризики.

Звичайно, він, можливо, зможе взяти позику проти свого 401 (k), але це створює ще одну відповідальність.

Що це потрібно буде погасити, і це стане запорукою його єдиного залишкового незавантаженого активу (401 тис.).

Якщо йому доведеться позичати гроші, щоб залишатися ліквідним під час кризи, це лише питання часу, поки стратегія не впаде.

2. Толерантність читача до ризику

Ми поняття не маємо, що таке читач толерантність до ризику є.

Це важливо, особливо коли ви будуєте складну інвестиційну стратегію.

Хоча може здатися, що той факт, що він думає про це, свідчить про те, що він має високу толерантність до ризику, ми не можемо бути впевнені в цьому. Він базує свої прогнози на оптимістичних результатах - те, що інвестиції, які він робить за позичені гроші, принесуть позитивну віддачу.

Що ми не знаємо, і я прошу читача розглянути, як він би впорався з великим поворотом.

Наприклад, якщо він продовжить займатися кредитом, вкладе гроші і виявиться на 20% чи 30% протягом перших кількох років, чи зможе він спати вночі? Або він замість цього обміркує стратегію дострокового виходу, яка залишить його у постійному ослабленому фінансовому стані?

Це реальні ризики, з якими інвестори стикаються в реальному світі. Іноді ви втратите гроші. І те, як ви реагуєте на цей результат, може визначити успіх чи невдачу стратегії.

Це, безумовно, a високий ризик/висока винагорода план. Якщо у нього немає толерантності до ризику, щоб впоратися з цим, краще навіть не починати.

З іншого боку, те, що у вас є толерантність до ризику, не гарантує успіху.

3. Купівля на піку ринку

Я не знаю, хто це сказав, але на запитання, куди піде ринок, він відповів «Ринок піде вгору. І ринок піде вниз ”.

Це факт, з яким повинен погодитися кожен інвестор.

Тут йдеться не про стратегії визначення часу, а про визнання реальності.

Ось проблема: як фінансові ринки, так і нерухомість стабільно просуваються протягом останніх дев'яти років (але, можливо, трохи менше для нерухомості).

Рано чи пізно всі ринки змінюються. Ці ринки теж будуть.

Я стурбований тим, що читач може позичати гроші, щоб залучити інвестиції в найгірший час.

Як не дивно, але стратегія позик для інвестування є набагато менш ризикованою після падіння ринку.

Але в цей момент усі надто налякані, і ніхто не хоче цього робити. Це лише на піках ринку, коли люди вірити на інвестиційних ринках немає ризику, що вони серйозно замислюються над такими речами, як 100% житлові позики для інвестицій.

Зрештою, читацька стратегія може бути дуже хорошою ідеєю, але з дуже поганим часом.

Найгірший сценарій: Читач втрачає свій будинок під час звернення стягнення

Це той, що проти мене укладає угоду. Виконання рефінансування вашого будинку для інвестицій-це, безумовно, стратегія високого ризику.

Головуєш, що ти мільйонер, а хвости - бездомні.

Це не просто ризик, це серйозний ризик. Ми не знаємо, чи є у читача сім’я.

Я не міг би рекомендувати нікому з сім’єю поставити себе на цю посаду, навіть якщо б виплата була такою високою.

Виходячи з фактів, наданих читачем, ми розглядаємо 100+% кредитне плече - 100% позику на його будинок, потім додатковий (401 тис.) Борг, якщо він зіткнеться з проблемами грошових потоків. Це такий борг, який або зробить вас багатими, або приведе до будинку бідноти.

Враховуючи, що у читача є будинок без боргів, жодного боргу, що не пов’язаний з житлом, і ми можемо припустити щонайменше 100 000 доларів у його 401 (k), він зараз перебуває у досить солідній ситуації. Якщо взяти 100% позику у власний будинок і покластися на позику 401 (k) для надзвичайних ситуацій, це може змінити ситуацію не більше ніж через рік чи два.

Я б не рекомендував виплачувати рефінансування.

Яка твоя думка?