Geçtiğimiz günlerde plajlara bir haftalık bir gezi yaptık. Florida Panhandle'ı bölge.

Burası uzun zamandır tatil yapmayı en sevdiğim yerlerden biri oldu. Çocukken, ailem ablamı ve beni (resme bakın) en az iki yılda bir oraya götürürdü. Kuzeybatı Louisiana'da büyüdüğüm için bu bölge gerçekten plaja gitmek için en yakın fırsatımızdı.

Florida'daki (ve özellikle Alabama'daki) bu körfez plajlarının dünyanın en iyi plajlarından bazıları olduğunu ancak hayatımın ilerleyen dönemlerinde (kapsamlı dünya seyahatlerinden sonra) keşfettim. Güzel su, bol miktarda aktivite ve/veya yalnızlık (eğer isterseniz) ve beyaz kumlu plajların en beyazı. O zamandan beri Bayan'ı getirdim. Yerli bir Güney Kaliforniyalı olan PT bu bölgeye gidiyor ve o da onaylıyor. Eğer bu bölgeyi ziyaret etme şansınız olursa mutlaka gidin.

En sevdiğim yerlerden ikisi olarak Gulf Shores, AL'deki Destin, FL ve Orange Beach'i öneriyorum. Eğer Destin'deyseniz, uğramalısınız Sahil, FL

ayrıca bir şeyler atıştırmak ve oradaki plajı görmek için de olsa. Daha büyük çocuklarınız (gençler) varsa, Pensacola veya Panama City, FL'ye bir gezi daha sizin tarzınız olabilir. Her ikisinde de harika plajlar ve daha fazla aktivite (putt-putt golf, su sporları vb.) bulunmaktadır.Florida Sahil Tatilimizin Masrafları

Bu tür bir tatilin size ne kadara mal olabileceği konusunda size bir fikir vermek için bazı masraflarımızı belirtmeyi düşündüm.

Bu son seyahatimizde en büyük masrafımız apartman dairesiydi. İki odalı bir evi, küçük çocuğu olan arkadaşlarla paylaştık. Geceliği yaklaşık 100$'a çıktı, bu da bölgedeki bazı otel fiyatlarını aşabilir.

Bir apartman dairesi olduğu için kendi mutfağımız vardı ve bu da maliyetleri düşük tutmak için büyük bir fayda sağladı. Havuz ve plaj, tatil bölgesinin diğer olanakları gibi yürüme mesafesindeydi.

İpucu: En son seyahat ödüllerini inceleyin kredi kartı kampanyaları Bir sonraki tatilinizde ne kadar para kazanabileceğinizi görmek için.

Hafta boyunca market alışverişine 100 dolar harcadık ve bu rakamın neredeyse iki katını harcadık. dışarıda yemek masraflarıBu da evdeki haftalık yemek masrafımızın yaklaşık iki katı anlamına geliyor. Mutfağımız olduğu için kahvaltılarımız ve öğle yemeklerimizin tamamı hemen hemen apartman dairesinde yapılıyordu. Güzeldi çünkü büyük bir kahvaltı hazırlayabilir ve ardından öğle yemeğimizi paketleyerek plaja veya havuza yürüyebiliriz.

Plaj tatilinin en sevdiğim yanı plajın neredeyse bedava olmasıdır. Oraya vardığınızda sahilde vakit geçirebilirsiniz. Yeterince rahatlayabiliyorsanız veya okumaktan hoşlanıyorsanız, masraflar neredeyse sıfırdır. Daha aktif olanlar için, bir boogie tahtası ve bir frizbi getirin ve güne hazırsınız.

Genellikle kendi "plaj gölgeliğimizi" (benim deyimimle) yanı sıra birkaç katlanır sandalye getiriyoruz ve bu nedenle sandalye kiralama için para ödememize gerek kalmıyor. Sandalye kiralamayı umursamıyorum, ancak 4 saatten fazla kumsalda kalacaksam, gölgeliğin sağladığı (yaklaşık 99 $) kendi ana kampınız varsa, bu genellikle işleri kolaylaştırır.

Bu bölge yaşadığımız yerden yaklaşık 12 saat uzaklıkta. Dolayısıyla araba kullanmak dört kişilik ailemiz için en mantıklısıydı. kesinlikle hissettim daha yüksek yakıt fiyatları. Benzin deposu başına yaklaşık 75 dolardı, geçen yıl bu sefer 50 dolara yakındı. Her yönde yaklaşık 3 kez dolum yaptık. Bu neredeyse 500 dolarlık gaz maliyeti anlamına geliyor. Bizim gibi bir kamyon dolusu bebek ekipmanı ve malzemesine sahip değilseniz, ulaşım masraflarını azaltmak için buraya uçmayı düşünebilirsiniz.

Toplamda, bu seyahatin maliyeti 1.200 $ = 600 $ (apartman dairesi) + 450 $ (benzin) + 150 $ (yemek) civarındadır.

Biraz küçük var paradan tasarruf etmek için yapabileceğiniz şeyler Tatilinizde, ancak genel olarak böyle bir seyahatin maliyeti oda ve ulaşım masraflarına düşecektir. Bunları makul sınırlar içinde tutabilirseniz, bu gerçekten uygun fiyatlı bir yolculuk olabilir.

Ülkenin bu kısmına tatil yaptınız mı? Taraftar mısın? Değilse, sürüş mesafesinde en sevdiğiniz tatil yeri neresi?

kMali durumunuzu takip etmek eskisinden hem daha kolay hem de daha zor. (Ve "eski günler" derken 1990'ları kastediyorum).

Bir yandan, artık her kuruşu elle takip etmek ya da gelir ve giderlerinizi kaydetmek için gazyağıyla çalışan elektronik tablo programını çalıştırmak arasında seçim yapmak zorunda değilsiniz. (Eğer bir bilgisayara sahip olacak kadar şanslıysanız!)

Öte yandan, mali durumlarımızın büyük bir kısmı dijital ortamda yönetildiğinden, bunları takip etmek daha zor olabilir. Artık finansımızı tek bir bankada merkezileştirmiyoruz.

Kullanmamın sebeplerinden biri de bu Mint.com. Tüm finansal hesaplarımı takip etmeyi kolaylaştırıyorlar.

Editörün notu: PT artık net değerini takip etmek için Empower'ı kullanıyor. Bunu denemek istersen, yapabilirsin Empower incelememizi buradan okuyun.

Mint 2006 yılında piyasaya sürüldü. Program, Quicken, Quickbooks ve Turbo Tax'i de yaratan Intuit tarafından oluşturuldu.

Intuit'in kişisel finansmanı basitleştirme konusundaki kanıtlanmış performansıyla Mint, modern bütçelemede kendisini en güvenilir isimlerden biri haline getirdi. Ve ücretsizdir!

Mint bir süredir ortalıkta olmasına rağmen Intuit, programı geliştirmek ve bütçecilerin ihtiyaçlarına daha duyarlı olmak için sürekli çalışıyor. Mint'in paranıza daha iyi bakmanıza nasıl yardımcı olabileceği hakkında bilmeniz gerekenler:

Naneyi Nasıl Kullanırım

Ücretsiz çevrimiçi tabanlı yazılımı ve ücretsiz akıllı telefon uygulamasını kullanıyorum (her ikisi için de mevcut) Elma Ve Android).

Bununla ailemin tüm mali hesaplarını takip edebiliyorum. Buna çek ve tasarruf hesaplarımız, kredi kartlarımız ve diğer kredilerimiz, ipotek, 529 hesapve tüm yatırım hesaplarımız.

Hesaplarımın nasıl performans gösterdiğini görmek için uygulamayı haftada bir kez kontrol ediyorum. Ayrıca bakiyem düşük olduğunda veya bir harcama kategorisinde beklenmedik miktarda harcama yaptığımda da uyarı alıyorum. Bu, düşüncesizce aşırı harcama yapmamı engellemeye yardımcı oluyor ve bizi kırmızıya düşürmeden önce ayarlama yapmamı sağlıyor.

Ayrıca Mint'in net değerimi izlemesini de seviyorum. Bu, beni kendi hesaplamalarımı yapmaya zorlamadan genel mali durumumuza göz atmamı sağlıyor.

Ben Mint'i çoğunlukla para durumumuzun büyük resmini görmek için kullansam da, siz programla çok daha fazlasını yapabilirsiniz.

Genel Bakış: Büyük Para Resmini Yakalamak

Mint'in büyüsü, tüm finansal bilgilerinizi tek bir kontrol panelinden alabilmenizde yatmaktadır. Mint'e kaydolduğunuzda programa finansal hesaplarınızı sağlarsınız.

Banka hesaplarınızdan yatırım ve emeklilik hesaplarınıza, faturalarınıza, kredi kartlarınıza, 529 hesaplarınıza ve gayrimenkul alımları.

Yıllar geçtikçe Mint, bağlanabileceği hesapların sayısını ve türlerini genişletti. Artık daha küçük bankalara, kamu hizmetleri şirketlerine ve geçmişte bağlanamayan diğer benzer hesaplara bağlanabilirsiniz.

Mint'e ne kadar çok hesap bağlayabilirseniz mali tablonuz o kadar eksiksiz olur. Kaydolmak için kullanıcı arayüzü pürüzsüz ve kullanımı kolaydır. Gerekli tüm bilgilerin eklenmesi biraz zaman alabilir.

Tüm bu hesapları bağladıktan sonra Mint, net değeriniz de dahil olmak üzere tüm finansal bilgilerinizi tek bir yerde görmenize olanak tanır. Zaman içindeki net değerimi takip edebilmeyi seviyorum.

Güvenlik

Hesaplarınıza erişmek için Mint'e oturum açma bilgilerinizi vermeniz gerektiğini unutmamanız önemlidir. İnsanlar genellikle bu tür bilgilerin çevrimiçi olarak sağlanması konusunda temkinli davranırlar.

Sizi temin ederim ki Mint, çevrimiçi bir bankada gördüğünüz güvenliğin aynısını sunuyor. Bu onları Capital One veya Bank of America kadar güvenli kılıyor.

Program, hassas veri aktarımının güvenliğini sağlamaya yardımcı olmak için VeriSign'ı kullanır. Ayrıca, hesabınıza erişimi korumanıza yardımcı olmak için çok faktörlü kimlik doğrulama gibi önlemleri de kullanır.

Kısacası: Bankanızın web sitesinden hesaplarınızı kontrol etmek kadar güvenli.

Özellikler

Benim yaptığım gibi, mali durumunuza göz kulak olmak için kontrol paneline genel bakışı kesinlikle kullanabilirsiniz. Ancak Mint, hesaplarınıza kuş bakışı bakmaktan çok daha fazlasını yapabilir.

Tüm bu özellikleri ve bunları nasıl kullanabileceğinizi gözden geçirelim:

İşlemler

Mint, mali durumunuzun ayrıntılarına girmek için işlemlerinizi takip eder ve her biri için otomatik olarak bir kategori atar.

Nane, satıcıya bağlı olarak giderler ve gelir için doğru kategoriyi bulma konusunda oldukça iyidir (ancak mükemmel değildir). Ancak bu, bütçe takibinizi biraz daha karmaşık hale getirebilecek bazı yanlış sınıflandırmalara yol açabilir.

Örneğin Walgreens'ten yaptığımız tüm alışverişler Eczane kategorisine giriyor. Cadılar Bayramı için şeker satın aldığımda veya aile fotoğraflarının çıktısını aldığımda bile hâlâ "Eczane" olarak görünüyor. Bu gibi satın alma işlemlerini manuel olarak yeniden sınıflandırmak size kalmıştır.

Ayrıca nakit olarak veya bağlantısız bir hesap aracılığıyla yapılan işlemleri manuel olarak da ekleyebilirsiniz. Bunu yapmak kolaydır ve işlem geçmişinizin eksiksiz bir görünümüne sahip olmanıza yardımcı olabilir.

Mint, tüm bu bilgilerle işlemlerinizi belirli hesaba, hesap türüne, harcama kategorisine veya tarihe göre sıralamanıza olanak tanır.

Kredi notu

Mint, Equifax kredi raporunuza dayalı olarak ücretsiz bir kredi puanına erişmenizi sağlar. Puanınız aylık olarak güncellenir ve puanınızı nasıl geliştirebileceğinize (veya iyi ve yüksek tutabileceğinize) dair fikir edinmek için hangi faktörlerin puanınızı etkilediğini görebilirsiniz.

İlgili:Nihai Kredi Rehberimizle Kredi Puanınızı Artırın

Faturalar

Kamu hizmetlerinden sağlık faturalarına ve aradaki her şeye kadar tüm faturalarınızı Mint.com hesabınıza bağlayabilirsiniz. Bu size mali durumunuzun gerçekten hepsi bir arada bir resmini verir.

Tüm finansal bilgileriniz tek bir yerde olacak, böylece fatura ödemeyi unutmayacaksınız.

Faturalar sekmesi, ay içinde hangi faturalarınızın vadesi geldiğini bilmenizi sağlar. Sizi mevcut nakit ve krediniz konusunda uyaracak ve her faturanın vadesinin ne zaman geldiğine dair bir zaman çizelgesi verecektir. Buradan faturalarınızı nasıl, ne zaman ve hangi parayla ödeyeceğinizi hızlı bir şekilde öğrenebilirsiniz.

Bütçeler

Bütçeleme özelliği, bütçeleme yapmak isteyen herkes için mükemmel bir kaynak olabilir. harcamalarını veya bütçelerini kontrol altına almak. Mint, harcama kategorileriniz için aylık bütçeler belirlemenize olanak tanır. Bir bütçe belirlemeseniz bile program, varsayılan bütçe kategorileri kümesi için aylık bütçeniz olarak bir dolar tutarı sağlayacaktır.

Ancak varsayılan bütçe kategorilerine veya dolar tutarlarına bağlı kalmak zorunda değilsiniz. Harcama kategorilerinizi oluştururken istediğiniz kadar spesifik veya genel olabilirsiniz.

Örneğin, tüm market harcamalarını ve dışarıda yemek yemeyi kapsayan büyük bir gıda bütçesi oluşturabilirsiniz. Veya aşırı spesifik olabilir ve yiyecek kategorilerinizi bakkallara, çiftçi pazarlarına, restoranlara, fast food mağazalarına bölebilirsiniz. yiyecek, kafeler ve yiyecek kamyonları ve bunların her biri için aylık bütçeniz olarak belirli bir dolar tutarı atayın kategoriler. Her şey sana bağlı.

Kategoriler ne kadar küçük olursa, muhtemelen o kadar fazla manuel izleme yapmanız gerekeceğini unutmayın. Yeni başlıyorsanız geniş kategorileri kullanmak muhtemelen daha kolaydır. Daha sonra ihtiyacınız olduğunu fark ederseniz bunları parçalara ayırın.

Bütçeleriniz oluşturulduktan sonra program her kategorideki harcamalarınızı otomatik olarak takip edecektir. Bu yine mükemmel değil ama harcamalarınıza doğru kategorileri atama konusunda oldukça iyi bir iş çıkarıyor.

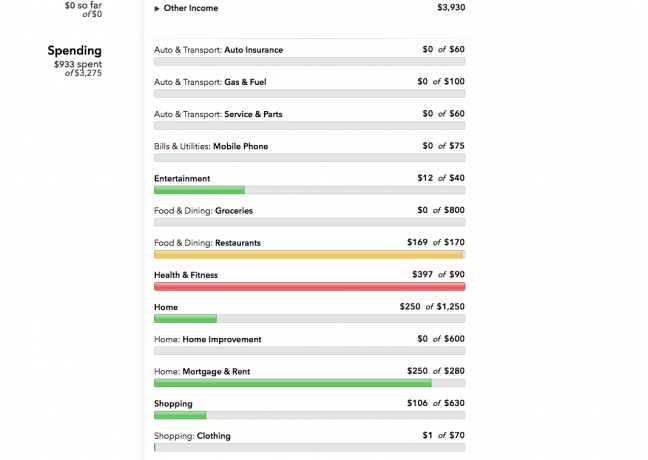

İşin eğlenceli yanı, renk kodlamasına göre her kategoride nasıl performans gösterdiğinize hızlı bir şekilde bakabilmenizdir. Bir bütçe kategorisinde yeterli miktarda paranız kaldığında o kategorinin çubuk grafiği yeşil olacaktır.

Limitinize yaklaştığınızda sarıya döner. Ve eğer sınıra ulaşırsanız veya onu aşarsanız kırmızıya döner.

Bu renkli ekran, işlemlerinin derinliklerine inmek istemeyen kişiler için mükemmel bir araçtır.

Bunun yerine, satın alma işlemi yapmadan önce bütçe ekranını çağırabilir ve kategorileri kontrol edebilirsiniz. Eğer hâlâ yeşil alandaysanız, gitmekte fayda var. Değilse, bütçenize daha yakından bakmak isteyebilirsiniz.

Hedefler

Paranızla bir şey yapmayacaksanız neden paranızı yönetiyorsunuz, değil mi? Bu özelliğin Mint'in kullanıcılara sunduklarının önemli bir parçası olmasının nedeni de budur. Eğlenceli ve sezgisel bir şekilde tasarruf veya borç azaltma hedefleri oluşturmanıza yardımcı olur.

Hedefinizi seçerek başlıyorsunuz, ihtiyaçlarınızı ve bunun ne kadar süreceğini tahmin etmek için onların yönlendirmelerini takip ediyorsunuz. Tasarruf hedefleriniz için, hedefiniz doğrultusunda tasarruf yapmak için hangi hesabı kullanacağınızı seçeceksiniz.

Program ilerlemenizi otomatik olarak izleyecektir. Borç azaltma hedefi için program borç hesabını takip edecek ve her ay nasıl performans gösterdiğinizi size bildirecektir.

Trendler

Bu, birkaç aylık işlemlerinizi kaydedene kadar gerçekten kullanamayacağınız bir bölümdür. Ancak, bu sekmeyi bir kez gördüğünüzde hem görülmesi gerçekten harika hem de inanılmaz derecede yararlı olabilir.

Trendler bölümü, grafiklerinizin ve çizelgelerinizin çoğunu bulacağınız yerdir ve bunlara bakmak çok eğlenceli olabilir.

Trendler sekmesi, her bir kategorideki harcamalarınızın zaman içinde nasıl değiştiğini (veya korunduğunu) size gösterecektir. Bu size daha iyi bir sonuç verir harcama alışkanlıklarınızı anlamak ve paranız nereye gidiyor?

Bu işlevi zaman içindeki ilerlemenizi kontrol etmek için de kullanabilirsiniz. Bütçenizdeki zayıf noktaları veya bazı değişiklikler yapmanız gerekebilecek yerleri belirlemenize yardımcı olacaktır.

Yatırımlar

Yatırımlar alanı, yatırım hesaplarınızın ayrıntılı bir incelemesidir. Hesaplarınıza çevrimiçi erişim sayesinde Mint, hangi fonlara yatırım yaptığınızı belirleyebilir.

Sizin de dahil olmak üzere her türlü bilgiyi görüntüler.

- verim

- değer

- paylaştırma

- piyasayla karşılaştırmalar

Bunların hepsi çok hoş.

İlgili:Empower vs Mint: Hangisi Daha İyi?

Tasarruf Yolları

Mint'in benzersiz özelliklerinden biri de Kaydetme Yolları sekmesi altındaki öneri aracıdır. Mint bu sayede kullanıcılara ücretsiz olabiliyor.

Sizi daha iyi bir tasarruf oranı, daha düşük ücretler veya daha düşük borç faiz oranları sağlayacak ürünlere yönlendiriyorlar. Bu ürünlerin satışı programın masraflarının karşılanmasına yardımcı oluyor.

Nane Uygulaması

Mint.com'un akıllı telefon uygulamaları, hareket halindeyken paranızı takip etmenin harika bir yoludur. Uygulamadan hesap ekleyemezsiniz ancak hesaplarınızın genel görünümünü görebilir ve işlemlerinizin ayrıntılarını inceleyebilirsiniz.

iPhone uygulamamı zamanın %99'unda kullanıyorum. siteye gidiyorum ve uygulamanın ne kadar sezgisel ve kullanıcı dostu olduğunu seviyorum.

Nane Alternatifleri

Mint piyasadaki en eski çevrimiçi bütçe takibi aracı olsa da artık şehirdeki tek oyun değil. Mint'in en yakın iki rakibiyle karşılaştırıldığında nasıl bir performans gösterdiğine bakmaya değer: YNAB (Bütçeye İhtiyacınız Var) Ve Güçlendir.

YNAB

YNAB daha önce hiç bütçe yapmamış ve nasıl yapılacağını öğrenmek için biraz iskele kullanabilecek insanlara yöneliktir.

Zarf yöntemini temel alan çevrimiçi bir bütçeleme programıdır. Bütçeciler belirli harcama kategorileri için para ayırırlar. Program, bütçeleme, hedefler belirleme, bunlara bağlı kalma ve hesapları uzlaştırma konularında size rehberlik eder.

YNAB, başarılı bir bütçe oluşturmak için paranızı uygulamalı kullanmanız gerektiğine inanıyor. Bu, programın işlemleri otomatik olarak içe aktarırken aynı zamanda işlemlerin manuel girişini çok kolay ve basit hale getirecek şekilde ayarlandığı anlamına gelir.

Mint ile karşılaştırıldığında YNAB biraz daha fazla kavrama olanağı sunuyor ve geniş bir çevrimiçi topluluğa erişmenizi sağlıyor. Bütün bunların maliyeti daha yüksek; ancak YNAB ilk 34 gün boyunca ücretsizdir ve aylık 6,99 ABD dolarıdır.

Güçlendir

Empower (eski adıyla Kişisel Sermaye), daha karmaşık finansal takip ihtiyaçları olanlara yöneliktir. Empower'ın bütçeleme yazılımını tanımlamanın bir yolu "hesap toplayıcı"dır.

Bu program, Mint'e benzer şekilde, tüm finansal hesaplarınızdaki her bir kuruşu takip etmenize ve anlamanıza olanak tanır.

Aradaki fark, çeşitli hesaplarınızın tümünü bağladığınızda Empower'ın mali durumunuzu özetlemesi ve size temel yatırım rehberliği sunmasıdır.

Empower ayrıca yakın zamanda bir Emeklilik Planlayıcı aracını da yayınladı. Bu araç, emeklilik tasarruflarınızı normal bütçelemeyle aynı yerde oluşturmanıza, yönetmenize ve tahmin etmenize yardımcı olabilir.

Yatırım Kontrolü özelliği sizden temel bir risk profili oluşturmanızı, hedef emeklilik tarihini ve öngörülen gelir kaynaklarını seçmenizi ister. Bu bilgilerle program sizin için bir portföy önerecektir.

Son olarak bir ücret analizörü, mevcut yatırımlarınız için ödediğiniz ücretleri anlamanıza yardımcı olabilir.

Mint gibi Empower da kullanıcılar için tamamen ücretsizdir. Mint'in sunabileceğinden biraz daha fazla yatırım ve emeklilik planlaması tavsiyesi isteyen herkes için mükemmel bir seçenek.

Daha eksiksiz bir hale getirdik Empower ile Empower'ın karşılaştırılması nane böylece herkes kendi ihtiyaçlarına göre hangisinin en iyi olduğuna karar verebilir.

Alt çizgi

Nane, özellikle kendi harcamalarını takip edemeyecek kadar meşgul olan herkes için bütçelemeyi kolay ve basit hale getirebilir. Her şeyin ayarlanması başlangıçta biraz zaman alır.

Ancak bir kez mırıldanmaya başladıktan sonra Mint'in paranızla ilgili en iyi seçimleri yapmanız için ihtiyacınız olan bilgiyi size verdiğini göreceksiniz.

Not: Mint'e bir alternatif, bunu manuel bir e-tabloyla oluşturmak ve hesaplarınıza periyodik olarak giriş yaparak kendiniz güncellemek olabilir. Şanslısın ki ben yarattım böyle bir elektronik tablo.

Hesaplarınızı Mint ile izlemeye başlamanın zamanı geldi. Ücretsiz kaydol ve net değerinizi görmek için hesaplarınızı ekleyin.

Çoğu zaman harcamayı "iyi bir anlaşma" yapıp yapmadığımıza veya satın aldığımız ürünü kullanıp kullanmayacağımıza göre düşünürüz.

Bazen değerlerimize dayanarak verdiğimiz farklı harcama kararlarının kendimizi daha iyi hissedeceğimizi unutuyoruz.

Değerlerinizi ve değerlerinizi göz önünde bulundurmak için birkaç dakikanızı ayırın. harcamalarınız sizin için önemli olanla uyumludur.

Neye Değer Verirsiniz?

Değer verdiğiniz şeyleri dürüstçe değerlendirin. Başkalarına yardım etmeyi sever misiniz? Yalnız vakit geçirmekten hoşlanıyor musunuz? Daha güvenli bir finansal gelecek mi istiyorsunuz? En sevdiğiniz restoranda takılmak, yerel gıda bankasında gönüllü olmak ya da ailenizle çevrili rahat bir sandalyede oturmak gibi zamanınızda ne yapmayı tercih ettiğinizi düşünün.

"Doğru" veya "yanlış" yanıtlar yoktur. Bu alıştırmanın sizin için neyin önemli olduğunu belirlemenize yardımcı olması ve böylece ne tür bir yaşam tarzı istediğinizi belirlemenize yardımcı olması gerekiyor.

Şu anda ne yapmaktan hoşlandığınızı ve gelecekte ne yapmak istediğinizi düşünün. Bazen şu anda yapabildikleriniz, ileride yapmayı planladıklarınızdan farklıdır. Gelecekte hayalinizi gerçeğe dönüştürmek istiyorsanız, para seçimlerinizin artık hedeflerinize ulaşmanıza yardımcı olacak değerleri yansıttığından emin olmanız gerekir. tasarruf hedefleri veya harcama hedefleri.

Bunu düşünmek için biraz zaman ayırın ve ardından alışkanlıklarınızı değerlerinizi yansıtacak şekilde değiştirin.

Harcama Alışkanlıklarınızı Değiştirmek

Neye değer verdiğinizi öğrendikten sonra sıra harcama alışkanlıklarınızı incelemeye gelir. Harcamalarınızı aşağıdakilerin yardımıyla takip ederseniz kişisel finans yazılımı, bu oldukça basit: Tek yapmanız gereken, son birkaç aydaki harcamalarınızı gösteren bir rapor hazırlamak.

Kişisel finans yazılımınız yoksa, son birkaç banka ekstrenize bakabilir veya önümüzdeki iki ayı takip etmek için bir defter oluşturabilirsiniz.

Paranızın nereye gittiğine bakın. Harcamalarınız hedeflerinize ulaşmanıza yardımcı oluyor mu? Paranızı nasıl harcadığınız, neye değer verdiğinizi yansıtıyor mu? Kısa bir süre önce biblolara pek önem vermediğimi fark ettim.

Gerçekten değer verdiğim şey deneyimlerdir. Bu nedenle, bir şeyler satın almak yerine, isteğe bağlı harcamalarımın çoğunu dışarıda yemek yemek ve seyahat etmek gibi keyif aldığım deneyimlere ayırmaya karar verdim. Gelecek için finansal güvenliğe değer veriyorsanız, bunun bir anlamı yok para harcamak IRA'nızı maksimuma çıkarmadıysanız devasa yeni bir TV'de.

Finansal hedeflerinizi göz önünde bulundurun ve harcamalarınızı önceliklendirin. Harcama alışkanlıklarınızı değiştirin, böylece değer verdiğiniz şeyler ilk önce halledilir. Acil durum hesabınızı finanse etmek, hayır kurumlarına bağış yapmak ve aileniz için yeni bir masa oyunu satın almak Güvenliğe, başkalarına yardım etmeye ve kaliteli aileye değer veriyorsanız ilk önce dikkat etmeniz gereken şeyler olmalıdır zaman.

Öncelikle değerlerinizi finanse etmeye özen gösterirseniz, ay sonunda o kadar önemli olmayan şeyler için paranız olmadığında o kadar da hayal kırıklığına uğramazsınız.

fotoğrafı çeken johncarljohnson

Geçen gün Bayan ile bazı işlerini hallederken. PT, o ampul anlarından birini yaşadım. Başlangıçta etkilenmemişti (o benim en büyük engelim), ama ben kendimden etkilendim. Fikir: bir tasarruf kartopu.

Şuna benzer şekilde çalışır: borç kartopu İşler. Borç ödemelerinde çığ gibi büyümemeniz dışında; tasarruflarınızı kartopu gibi topluyorsunuz (örneğin acil durum fonları, tatil fonu, tatil hediye fonu, emeklilik hesapları). Dolayısıyla, eğer şu anda borçla uğraşmıyorsanız veya sahip olduğunuz düşük faizli borçtan memnunsanız (bizim gibi), o zaman bir tasarruf kartopu üzerinde çalışmalısınız.

Interweb'leri hızlı bir şekilde araştırdıktan sonra fikrimin yeni olmadığını fark ettim (işaret hüzünlü trombon). Başka pek çok kişi bu konuyu ele aldı”tasarruf kartopu” kavramı daha önce. Ne olursa olsun, konu hakkında konuşmadım, o yüzden yine de deneyeyim diye düşündüm. Sonuçta siz yine de benim bazı konulardaki fikrimi arıyorsunuz.

Tasarruf kartopu basittir. İlk olarak, tüm tasarruf hedeflerinizi listeleyin. Bu, acil hedefleri (gelecek hafta veya ay), kısa vadeli hedefleri (< 1 yıl), orta vadeli hedefleri (1 ila 5 yıl) ve uzun vadeli hedefleri (> 5 yıl) içerebilir. İkinci adım, hedeflerinizi, onlara ulaşmanız gereken sıraya göre listelemektir.

Üçüncü adım, tüm işlemlerinizi yapmaya başlamaktır. ekstra tasarruf ilk hedefe doğru para yatırın. Tüm uygun hesaplarınıza "minimum" para yatırma işlemi yapmaya devam edin (örn. 401K eşleştirme). Son olarak, bir hedefe ulaştığınızda diğerine geçin. Tüm tasarruf hedeflerinize ulaşana kadar bu adımı tekrarlayın.

Tasarruf hedefleri kavramı yeni değil. Ancak bunlara öncelik vermek ve sistematik olarak "onları devre dışı bırakmak" demektir. Buradaki fikir, önceliklendirilmiş bir liste ve sistemle tasarruf etme konusunda daha kolay motive olmanızdır. Her bir hesabınızda birikim yaptıkça süreç kendi kendine gelişecek (bir kartopu gibi) ve tüm hedeflerinize ulaşma olasılığınız artacaktır. Bu psikolojik bir şey.

iken borç kartopu bir veya iki yıl içinde elde edilebilir, böylece daha büyük şeylere geçmeniz sağlanır, tasarruf kartopu her yıl yanınızda kalır. Gelecek yıl muhtemelen tatile çıkacaksınız, tatilinizi maksimuma çıkarmak isteyeceksiniz. Roth IRA'nın katkıları, tatiller vb. için para biriktirmek isteyeceksiniz. Tasarruf hedeflerine ulaşılır ve bir sonraki yıl yeniden ortaya çıkarlar.

Burada vurgulanması gereken bir diğer nokta da borçtan farklı olarak tasarrufta faiz faktörünün bulunmadığıdır. Bu nedenle parayı olabildiğince çabuk almanıza gerek yok. Parayı tam zamanında almanız gerekiyor. Bu nedenle, tasarruf hedef tarihiniz öğrenildiğinde (örneğin, tatil tasarrufları için 15 Kasım), oraya zamanında varmanız için otomatik tasarruf çekme veya doğrudan para yatırma işlemleri oluşturabilirsiniz.

Oraya daha çabuk varmanın bir anlamı yok. Bu arada yazdığım diğer yazılardan anlayamıyorsanız şiddetle tavsiye ederim otomatikleştirme ve ayırma tasarruf çabanız. Yani kağıt üzerinde yazılmış bir kartopu sisteminiz olsa bile, gerçek tasarruf çabası, elinizdeki en iyiyi kullanarak otomatik ve güvenli bir şekilde gerçekleşebilir. günümüz teknolojisi sunmak zorunda.

Mevcut tasarruf kartopumuz şunları içeriyor:

- Acil Durum Fonuna Destek – 25.000 $ – 31.12.2011 vadesi – Yeterli bir acil durum fonumuz var. İki eşi çalışan bir aile için gayet iyi olurdu. Ama artık biz bu değiliz. Eşim tam zamanlı bir anne ve ben serbest meslek sahibiyim. Daha güçlü bir acil durum fonuna ihtiyacımız var. Başka bir 25.000 dolar daha kolay nefes almamızı sağlar.

- 2011 EYLÜL IRA Katkısı (benim işletmem) – TBD – 31.12.2011 tarihi – Bu, 2011 yılı için kalan emeklilik hesabım olacak. İlk kez bir projeye katkıda bulunacağım EYLÜL IRAve değişken gelirimle katkıda bulunmaya hazır olduğumdan emin değilim. Bildiğim bir şey var ki bu katkıyı yıl sonuna kadar yapacağım, böylece bu fonlar 2011 limitime dahil edilecek.

- Gelecek Ev Peşinat Fonu – 50.000 $ – Son ödeme tarihi 15.04.2012 – Yakın gelecekte bir hamle yapmayı düşünüyoruz. Muhtemelen mevcut yerimizi kiralık olarak tutmak isteriz (gerekir). Bu nedenle başka bir peşinat fonu oluşturmamız gerekecek. Bunu 50 dolara (yüksek bir hedef) belirledim, bu da bizi rahatlıkla oraya ulaştırır.

- 2011 Roth IRA Katkıları – Tanesi 5.000 ABD Doları – 15.04.2012 tarihine kadar – Son olarak, 2011 Roth IRA katkılarımızı gelecek yıl vergi dönemine göre yapmamız gerekecek. Bu artık daha akıllıca bir fikir. Bu, alçakta asılı kalan bir meyvedir ve her yıl yapmaya kararlı olduğumuz bir şeydir.

Senden ne haber? Şu anda tasarruf kartopu üzerinde mi çalışıyorsunuz?

fotoğrafı çeken tutkallı ay

Kişisel finansta durumunuzu iyileştirmek için gerçekten yapabileceğiniz sadece iki şey var:

- gelirinizi artırın

- harcamalarınızı azaltın

Ancak daha büyük soru şu: Zamanınızı ve enerjinizi hangisine ayırmalısınız?

Üzerinde çalışmanız gerektiğine kesinlikle inanıyorum ikisi birden Eğer görmek istiyorsan büyük iyileştirmeler.

Bazıları için yeni bir bilgi olmayabilir ama bunun nedenini daha ayrıntılı olarak açıklamaya değer olduğunu düşünüyorum.

Biri veya Diğeri Çalışmıyor

Hepimiz gördük piyango talihlilerinin hikayeleri parayı birkaç ay içinde çarçur eden kişi. Ve çoğu kişi, meteliksizliğe sadece bir maaş çeki uzaklıkta olan, altı rakamlı bir kazananı tanıyor.

Tek başına, büyük bir gelire sahip olmak çözüm değildir. Yardımcı olur ancak gerçek finansal özgürlüğe %100 çözüm değildir.

"Bir aptalla parası çok geçmeden ayrılır."

İnsanlar daha fazla para kazandıkça daha fazla harcama eğilimi gösterirler. Gelirini sürekli artıran ve asla daha fazla harcamayan birini nadiren bulursunuz.

Benzer şekilde, gider azaltmanın size ne kadar yardımcı olabileceği konusunda da sınırlamalar vardır.

Aslında bu ikisinden yalnızca gider indiriminin doğal bir sınırı vardır.

Harcamalarınızı ancak belli bir seviyeye düşürebilirsiniz.

Normalde ayda 2.500 Dolar harcıyorsanız, giderleri azaltarak tasarruf edebileceğiniz en fazla miktar ayda 2.500 Dolardır. 0 dolardan daha az harcayamazsınız. Bu senin sınırın.

Bu tutumluluğa karşı bir darbe değil.

Aslında sanırım Paranızı akıllıca harcamak ve verimli olmak yalnızca birkaç kişi tarafından ustalaşılabilen bir erdemdir. Ancak odaklandığınız tek alan buysa, o zaman gerçekten kendinizi sınırlandırıyorsunuz demektir.

Makul bir geliriniz olsa bile, servet kazanma yeteneğiniz sınırlıdır ve finansal özgürlüğe ulaşmanız muhtemelen tüm kariyerinizi alacaktır.

Önce Harcamalara Odaklanın

Harcamalarınız üzerinde çalışmanın bir faydası: bunu hızlı bir şekilde yapabilmenizdir.

Harcamaları bir gecede tam anlamıyla azaltabilirsiniz. Hizmetlerin iptal edilmesi, araçların küçültülmesi ve diğer maliyet düşürücü önlemler çok fazla zaman veya enerji gerektirmez.

Bir gün sarhoş bir denizci gibi harcama yapıyor olabilirsiniz, ertesi gün imkanlarınız ölçüsünde iyi bir hayat yaşayabilirsiniz; aynı şey işin gelir tarafı için söylenemez.

Bu nedenle, mali durumunuzu iyileştirmeye yeni başlıyorsanız, muhtemelen öncelikle harcamalarınızı azaltmayı düşünmelisiniz. Bu alçakta asılı bir meyvedir.

Gerçek tutumluluk Ve akıllıca harcamak uzmanlaşmak biraz zaman alacak ama oradan da başlayabilirsiniz.

Harcamalarınızı azalttıktan sonra gelirinizi artırmanın yollarına odaklanmaya başlayın.

Harcamalarınızı makul bir seviyeye düşürdüğünüzde, zamanınızı nasıl daha fazla gelir elde edebileceğinizi bulmaya harcamak yerine harcamaları azaltmanın daha fazla yolunu keşfetmeye ayırmanın daha iyi olduğunu savunuyorum.

Sonraki Gelir Artışına Odaklanın

Giderlerden farklı olarak, konu gelirinizi artırmak olduğunda doğası gereği sınırlı değilsiniz. Bu hızlı bir şekilde gerçekleşmeyebilir, ancak siz olabilmek Gelirinizde sınırsız artış görün.

Kariyeriniz yoksa eğitiminizi artırarak kariyer yapın. Eğer yaparsanız, zam isteyin veya maaş almak için iş değiştirin.

Bazıları, kariyer kazançlarının sizi hala finansal özgürlüğe giden "yavaş şeritte" tuttuğunu iddia edebilir; Zamanını ve enerjisini riske atmak isteyenler için oraya ulaşmanın daha hızlı bir yolu var. bir iş fikri.

Zenginlik yaratmanın kutsal kasesinden, yani küçük işletmelerden gelen sınırsız gelir potansiyeli inkar edilemez.

Elbette küçük bir işletme kuran herkes başarılı olamaz.

Ancak küçük işletme sahiplerinin finansal başarıya giden en hızlı ve en kazançlı yola sahip olduğunu düşünüyorum. Talebi büyük olan (ve ölçeklenebilen) girişimcilik çabaları sınırsız kazanç gücüne sahiptir.

Başarılı kişisel finans blog yazarlarına bakın. Nasıl bu kadar çabuk “borçtan kurtulabildiler” veya “bir milyon dolar tasarruf edebildiler”?

Tarafından değil sadece masrafları azaltmak. Bunu çoğunlukla başarılı bir küçük işletme kurmanın getirdiği geliri artırarak yaptılar.