Görünüşe göre son birkaç yılda her ay pazarın ne kadar aşırı değerli olduğundan bahseden yeni bir manşet var. Fakat insanlar neyin aşırı değerli neyin düşük değerli olduğuna nasıl karar veriyor?

Analistler çeşitli göstergeleri takip eder. Bu göstergeler, temeller borsalar veya daha geniş ekonomi. Analistler, sık sorulan soruya daha iyi cevap vermek istiyor: Zirvede miyiz, dipte mi?

Riski yönetmek için yatırımcılar bu göstergelerin birine veya bir karışımına bakabilir ve kendilerine gelebilirler. varlık tahsisi, eldeki nakit ve pek çok açıdan portföyleriyle ne yapacakları hakkında sonuçlar diğer değişkenler. Aynı şekilde, yatırımcılar bu göstergeleri kendi kanaatlerini güçlendirmek ve yeni pozisyonlar açmak veya bir miktar kar elde etmek için en iyi zamanı bulmak için kullanabilirler.

Bu göstergeler size bir balonun ne zaman patlayacağını veya büyük bir boğa koşusunun ne zaman başladığını söyleyecek mi? Muhtemelen değil. Yapabilecekleri şey, yatırımcılara olasılıklar hakkında daha iyi bir fikir vermek ve bu da daha iyi karar vermelerini sağlamaktır.

Kısa Versiyon

- Piyasanın değerinin düşük mü yoksa aşırı değerli mi olduğunu bilmek isteyen yatırımcılar, piyasanın nerede olduğunu ölçmeye yardımcı olmak için birkaç temel ölçüt kullanabilir.

- Temel metrikler, F/K, Büfe göstergesi, Tobin'in Q'su, marj borcu ve ters çevrilmiş getiri eğrisidir.

- Her metriğin dezavantajları olduğunu ve hiçbir göstergenin bir sonraki borsa düşüşünü tahmin edemeyeceğini unutmayın.

Hisse Senedi Piyasasının Düşük veya Aşırı Değerli Olduğunu Anlamanın 5 Yolu

1. F/K ve Shiller P/K

Bir şirket için en sık alıntılanan metrik olan ilk gösterge, P / E oranı. Bu sadece hisse senedi fiyatının şirket kazancına oranıdır. Mantık, bir hisse senedinin, işletmenin 12 aylık bir süre boyunca elde ettiği net gelir üzerinde bir primi olacağıdır. Bir şirketin ne kadar fazla veya az değerli olduğunu gerçekten ölçen şey, ne kadar primin olduğudur. Yüksek büyüme oranlarına sahip şirketler genellikle daha yüksek F/K oranlarına hükmederler çünkü yatırımcılar daha yüksek gelecek kazançları üzerine bahis oynarlar ve onlar için ödeme yapmaya isteklidirler.

Piyasa için bir değerleme aracı olarak F/K oranını kullanmak söz konusu olduğunda, uzun vadeli ortalama F/K'ya bakmanız gerekir. Bunu bugünkü konumuyla karşılaştırın. Elbette bu uzun vadeli ortalama birçok ayı piyasasını içeriyor. Yani bir boğa piyasasının ortasındayken daha yüksek rakamlar bekliyoruz. Ancak ortalama F/K oranı her zamankinden daha yüksekse, piyasanın aşırı değerlenmesi daha olasıdır. Referans için, mevcut S&P 500 oranı 34,5. Bu da piyasanın aşırı değerli olduğunu gösteriyor.

Bu sistemi kullanmaya karşı bir argüman, kazançların bir iş döngüsü boyunca önemli ölçüde değişmesidir. Bu döngüler tipik olarak yedi ila 10 yıl sürer. Bu, mevcut ve ortalama F/K oranlarının karşılaştırılması, iş döngüsünün neresinde olduğumuza bağlı olarak yanıltıcı olabileceği anlamına gelir. Bu sorunu çözmek için ödüllü ekonomist Robert Shiller, döngüsel olarak ayarlanmış F/K oranını (CAPE) veya Shiller F/K oranını tasarladı.

Schiller F/K oranı, son 10 yıllık kazançların ortalamasını alarak oynaklığı yumuşatır ve enflasyona göre ayarlar. Bu, kazanç rakamlarını bozabilecek enflasyonist etkileri azaltır. Bu gösterge ile amaç, tarihi rakamlarla karşılaştırılabilecek daha doğru bir sayı elde etmektir.

eleştiriler

Unutmayın ki bunlar piyasalarda en çok takip edilen göstergelerden ikisi olsa da eksiklikleri var. Örneğin, faiz oranları ortalama olarak, yalnızca 1980'lerden beri düştü. İnsanlar birikimlerinden para kazanamadıklarında, hisse senetlerine daha fazla yatırım yaparlar ve bu da elbette fiyatları yükseltir. Bu da yüksek P/K oranları anlamına gelir. Dolayısıyla, günümüzün F/K oranı yüksek görünse de, daha düşük faiz oranları bağlamında ele alınmalıdır.

Daha fazlasını bul: F/K Oranı Astarı

2. Büfe Göstergesi

Yaygın olarak takip edilen bir diğer metrik, Warren Buffet tarafından oluşturulan Buffett göstergesidir. Yatırımcılara piyasanın genel durumunu daha iyi ölçmek için bu göstergeyi kullanmalarını tavsiye ediyor.

Bu gösterge, toplam borsa değerini ülkenin gayri safi yurtiçi hasılasına (GSYİH) böler. Bu bize piyasadaki değerlemelerin durumu hakkında kaba bir tahmin verir. Teori, piyasa değerlemelerinin GSYİH'yı izlemesi gerektiğini belirtir. Reel ekonomiyi takip eden borsa olarak düşünün.

Tabii ki, piyasalar ileriye dönük olduğundan fiyatlar genel olarak GSYİH'nın üzerinde olacaktır. Ancak 2008'deki gibi sert ayı piyasalarında bu oran %100'ün altına düşüyor. (%100'de, toplam piyasa değerlemeleri GSYİH'ye eşittir.) Bu düşüşler, hisse senedi piyasasının hızla düşük değerli olmaya doğru ilerlediğini gösteriyor.

Yatırımcılar bu göstergeyi arayabilir veya kendileri hesaplayabilir. Çoğu kişi, toplam borsa kapitalizasyonu için bir vekil olarak Wilshire 5000 Toplam Piyasa Endeksini kullanır. Bu endeks, diğer tüm endekslerden daha fazla hisse senedi içerir ve izledikleri şeyler hakkında yüksek kaliteli veriler içerir.

Bu yazı itibariyle, Buffett Göstergesi %178'de duruyor. Daha önce %200'ün biraz üzerinde zirve yaptı. Aslında gösterge, göstergenin %100 eşiğini geçtiği 2013 yılından bu yana istikrarlı bir şekilde yukarı doğru ilerliyor.

eleştiriler

Buffett göstergesine yönelik yaygın eleştiriler, F/K oranı göstergesine benzer. Gösterge, mevcut ultra düşük faiz oranlarını ve son on yıldan fazla niceliksel genişleme (QE) politikalarını görmezden geliyor.

Eleştiri iki yönlü çalışır. 1970'lerde ve 80'lerde normalden yüksek faiz oranları döneminde, Buffett göstergesi yarıdan fazla düşerek %100'den %50'nin altına düştü. Bunun nedeni ise tahviller birçok yönden, o dönemde hisse senetlerinden daha çekici bir yatırımdı.

3. Tobin'in Q'su

Buffett göstergesiyle karşılaştırılabilir daha az bilinen bir ölçüm Tobin'in Q'sudur. Bu gösterge aynı zamanda iş dünyası ile daha geniş ekonomi arasındaki orana da bakar. Nobel ödüllü James Tobin bu göstergeyi yarattı.

Ve önerme basit: Bir borsanın birleşik piyasa değerlemesi, kabaca ikame maliyetlerine eşit olmalıdır. Değiştirme ücreti bir işletmenin tüm varlıklarını değiştirmek için ödemesi gereken tutardır. Bu oran, hisse senedi fiyatı ile şirketin varlıklarının değeri arasındaki ilişkiye bakar.

Tek bir şirkete bakıldığında bu basit olsa da, Wilshire Endeksine güvenerek ve bunu kullanarak bir bütün olarak borsaya da uygulanabilir. Federal Rezerv'in şirket bilançolarına ilişkin istatistikleri. Fed istatistikleri, yatırımcılara Amerika'daki şirket varlıklarının değeri konusunda kaba bir kılavuz sunuyor. Wilshire Endeksinin piyasa kapitalizasyonunun şirketlerin varlık değerine bölünmesi, tüm piyasa için bir Tobin'in Q oranını verir.

Oranı okumak basittir. Birin altındaki bir sayı, piyasanın değerinin düşük olduğu anlamına gelir. Birden yüksek bir sayı, aşırı değerli bir pazara işaret eder. Ve bir oranı, piyasanın adil bir şekilde değerlendirildiği anlamına gelir; piyasanın fiyatı, dayanak varlıklarına eşittir.

eleştiriler

Bu ölçünün elbette sakıncaları vardır. Örneğin, çoğu işletme - ve aslında piyasanın kendisi - temel varlıklara prim üzerinden işlem yapar çünkü piyasa aynı zamanda şirketin varlıklarını kullanarak elde edebileceği kazançlara da bakar.

Bu, birden fazla sayının ayırt edilmesinin daha zor olabileceği anlamına gelir. Ancak piyasa birin altındaysa, bu düşük değerlemenin açık bir göstergesi olacaktır.

Bir diğer özel endişe, oranın varlıklara odaklanmasıdır. Hepimizin bildiği gibi, bugün en büyük işletmeler varlık ağırlıklı endüstriyel devler değil, varlıkları daha soyut olan ve bu nedenle doğru bir şekilde değerlenmesi daha zor olan yazılım şirketleridir.

4. Ters Getiri Eğrisi

Yaygın olarak takip edilen bir diğer gösterge, devlet tahvillerinin getiri eğrisine dayanmaktadır. Bu tek başına, bir borsanın düşük veya aşırı değerli olup olmadığını size söylemez. Ancak bir durgunluğun ne zaman yaklaştığını size söyleyebilir. Genel bir kural olarak, resesyonların uzun bir aşırı değerleme döneminden sonra ortaya çıkması çok daha olasıdır.

Bu durgunluk göstergesi, tersine çevrilmiş getiri eğrisidir. Tersine çevrilmiş getiri eğrileri, geleneksel finansal mantığa meydan okudukları için nadirdir. Ters bir getiri eğrisi, daha uzun vadeli bir tahvilin getirisi, kısa vadeli bir tahvilin getirisinin altına düştüğünde oluşur.

Normal zamanlarda, tahvil getirileri daha uzun vadeli tahviller için eğimlidir. Piyasa katılımcıları toplu olarak kısa vadeli tahvillerini sattığında ve uzun vadeli tahvillere yığıldığında bir tersine çevirme meydana gelir. Getiriler, tahvil fiyatlarıyla ters orantılıdır. Yani uzun vadeli tahvil fiyatları yükseldikçe getirileri düşüyor.

Bu neden olur? Genel olarak, yatırımcılar bir ekonomik krizin ortaya çıkmasından endişe duyarlarsa, uzun vadeli tahvillere yığılırlar. Nakit elde etmek için ya hisse senetlerini ya da kısa vadeli tahvillerini satıyorlar.

İki nedenden dolayı uzun vadeli tahviller satın alırlar. Birincisi, uzun vadeli tahviller yalnızca ekonomik gerileme dönemlerinde değerlerini korumakla kalmaz, aynı zamanda insanlar daha fazla satın aldıkça değer kazanır. İkincisi, bir ekonomik gerileme başlarsa, Federal Rezerv geleneksel olarak oranları düşürür. Bu düşük faiz oranı, uzun vadeli tahvillere kısa vadeli tahvillerden çok daha fazla fayda sağlar.

Yukarıda belirtildiği gibi, bu gösterge herhangi bir gün açıp ölçebileceğiniz bir şey değildir. Bununla birlikte, olası türbülans için yatırımcıları destekleyebilir. Ve olası zirveleri gösterir. Referans olarak, ters çevrilmiş verim eğrisi, son yedi durgunluk!

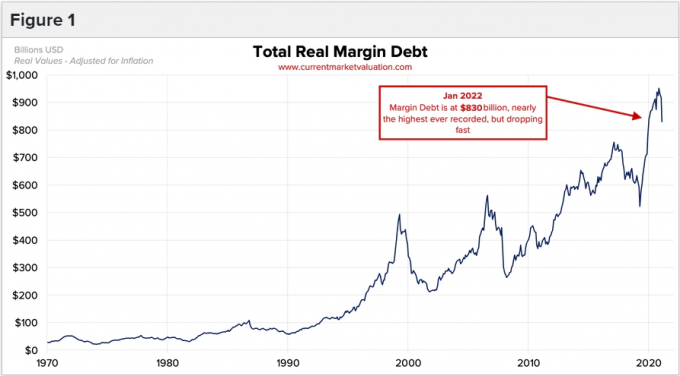

5. Marj Borcu

Son göstergemiz borsadaki marj borcunun seviyesine bakıyor. Bu gösterge, zirvelerde diplerden çok daha yaygın olan bir yatırımcı psikolojisine bakar.

Yatırımcılar borç para alıyor marj Daha fazla hisse satın almak için. Brokerler esasen yatırımcılara getirilerini potansiyel olarak artırmak için bir kredi sunar. Ancak bu tür krediler aynı zamanda bir piyasa gerilemesindeki kayıplarını da büyütüyor.

Marj borcu yararlıdır çünkü boğa piyasaları bir coşku aşamasına ulaştığında ve hisse senedi fiyatları daha hızlı yükselmeye başladığında ve daha hızlı, yatırımcılar tekneyi kaçırmış gibi hissetmeye başlar ("kaçırma korkusu" veya FOMO). Trendi yakalamak için veya piyasanın yükselmeye devam edeceğine inandıkları için, yatırımcılar normal zamanlardan çok daha serbest bir şekilde kaldıraç kullanırlar.

Bu kaldıraçlı hisse alımı, elbette, hisse senedi fiyatlarının daha da yükselmesine neden olur ve daha fazla yatırımcıyı FOMO duygularına çeker. Defalarca gördüğümüz bu döngü, alımlar yavaşlayana ve hisse senedi fiyatları geçici bir düşüş yaşayana kadar devam ediyor. Artık pek çok yatırımcı kaldıraç kullandığından, bu düşüş onları marj çağrısı (broker krediyi geri çağırdığında). Bu da yatırımcıları satmaya zorluyor. Kaldıraçlı alımları fiyatları hızla yükselttiği gibi, kaldıraçlı satışları da hisse senedi fiyatlarını daha hızlı olmasa da aynı hızla düşürür.

Diğer göstergeler kadar bilimsel olmasa da, yeni bir zirveye ulaşıp ulaşmadığını belirlemek için ne kadar marj borcunun kullanıldığına dikkat edilmelidir. Kaldıraç, düşük değerleme değil, aşırı değerleme dönemlerinde kullanılır.

Daha fazla oku: Teminat Çağrısı Nedir?

Borsada Ne Zaman Yatırım Yapılacağını Nasıl Bilinir?

Borsaya yatırım yapmanın en iyi olduğu zaman söz konusu olduğunda, tarihsel veriler açıktır. Piyasalar uzun vadeli ortalamalarına kıyasla aşırı değerlendiğinde yatırım yaparsanız, ileriye dönük getirileriniz muhtemelen düşük performans gösterecektir.

Ancak bu, duruma bakmanın basitleştirilmiş bir yolu, çünkü bu sözde "değer" yaklaşımı, son on yılda piyasada gerçekten düşük performans gösterdi. Bu nedenle, bu göstergeleri ikili alım/satım tetikleyicileri olarak değil, araçlar olarak almak önemlidir.

Yukarıdaki nedenlerden dolayı, yatırımcılar çok geniş borsa göstergelerini kullanarak piyasayı zamanlayabileceklerini düşünmemelidirler. Bunun yerine, portföy kararlarınızda ince ayar yapmak için bunları kullanabilirsiniz.

Tüm göstergeler piyasaların aşırı değerli olduğunu gösteriyorsa, size tüm portföyünüzü satmanızı söylemeyeceğiz. Bunun yerine, toplu bir yatırım yapmak yerine dolar maliyeti ortalamasını düşünün. Tersine, tüm göstergeler düşük değerli bir pazar gösteriyorsa, belki bir toplu ödemeye yatırım yapmak daha mantıklı olabilir.

Daha fazla oku: Dolar-Maliyet Ortalaması Nedir?

Alt çizgi

Hisse senedi piyasasının değerinin altında mı yoksa aşırı mı olduğunu anlamak için yatırımcıların kullandığı birkaç yöntem vardır. Ancak bunların hiçbiri, piyasanın nereye doğru gittiğini belirlemek için kusursuz bir yöntem değildir.

Bir yatırımcı olarak, özellikle büyük miktarda para yatırmayı planlıyorsanız, bu göstergelere göz kulak olmak iyi bir fikirdir. Ve borsadaki iniş ve çıkışların yatırımın normal bir parçası olduğunu unutmayın.

Okumaya devam: Değeri düşük hisse senetleri nasıl bulunur