BÇiftler için bir anlaşma yapmak, kendi başınıza bütçe yapmaktan daha fazla çaba ve dikkat gerektirebilir. Ancak bu, birçok çiftin umutsuzca öğrenmesi gereken bir alışkanlıktır.

A son Magnify Money anketi 1000'den fazla Amerikalıdan oluşan bir anket, evlilik ve para hakkında bazı endişe verici gerçekleri ortaya çıkardı. Ankete yanıt veren her beş çiftten biri, mali durumlarını eşleriyle birleştirmekten pişman oldu. Ankete katılanların %21'i, boşanmalarının başlıca nedeni olarak finansmanı gösterdi.

Paranın evlilik ilişkilerinde çok fazla çekişmeye ve çekişmeye neden olabileceği açıktır. Ancak çiftler finansal hedefleri hakkında açıkça iletişim kurabildiklerinde ve bunları gerçekleştirmek için birlikte çalıştıklarında, bu onları duygusal olarak da gerçekten yakınlaştırabilir.

Tamamen dürüst olmak ve ekip olarak çalışmak, bir çift olarak mali durumunuzu halletmenin en iyi yoludur. Gibi araçlar Zeta ve Kişisel Sermaye herkesin aynı sayfada kalmasına yardımcı olabilir.

Eşinizle para konusunda kavga etmekten bıktınız mı? Maddi hayallerinizi gerçekleştirmek için kafa patlatmayı bırakıp birlikte çalışmaya başlamaya hevesli misiniz? İşte çiftler için bütçelemeyi kolaylaştırabilecek dört adım.

1. Eşinizle Para Konusunda İletişim Kurun

Eşinizle para hakkında konuşmak zor olabilir. Ama sağlıklı bir evlilik istiyorsanız bu pazarlık konusu olamaz. Ama 3. Dünya Savaşı'nı ateşlemeden para hakkında nasıl konuşuyorsunuz? İşte evliliğinize (ve paranıza) uzun yıllar boyunca yardımcı olabilecek dokuz ipucu.

1. Herşeyi anlat

Hâlâ düğün planlamasının ortasında olsanız da, birkaç yıl öncesini kutlamış olsanız da. evlilik yıldönümleri, sizin ve eşinizin tüm finansal bilgilerinizi birbirinizle paylaşmanız zorunludur. diğer. Bu, ödenmemiş borçların yanı sıra tasarruf, emeklilik ve hayat sigortası hesapları gibi varlıkları içerir.

Bu konuşma önemlidir çünkü nerede olduğunuzu bilmiyorsanız finansal olarak ilerlemeniz mümkün değildir. Ayrıca, eşinizden para sırlarını saklamak, evlilik içi küskünlük için bir reçetedir. Siz ve eşiniz hepsini masaya getirmelisiniz.

Sonsuza kadar evli olsanız bile, bu birkaç yılda bir gözden geçirmeye değer bir şeydir. Periyodik tartımların kilonuzun üzerinize gelmesini engelleyebileceği gibi, periyodik net değer kontrolleri de paranızın nasıl gittiğini takip etmenizi engelleyecektir.

2. Paranız İçin Bir Takım Zihniyeti Benimseyin

Parmakla gösterip, "Eh, sorun o çünkü bir şeyler satın almayı bırakmayacak" demek gerçekten çok kolay. "Sorun o çünkü dışarı çıkıp yemek yemeyi bırakmayacak." Gerçek şu ki, hiçbiriniz sorun; sorun borçtur. Birbirinizi suçlamayı bırakın. Bunun yerine, borca karşı takım olun ve bu sorunu hayal ettiğinizden daha hızlı çözeceksiniz. Mali durumunuzda bir çift olarak birlikte çalışmak, büyük satın alma, vergiler ve en önemlisi emeklilik için plan yapmanıza da yardımcı olacaktır.

İlişkili:Borçtan Kurtulmak İçin Bilmeniz Gereken Her Şey

Evlendikten sonra parayı “sizin” ve “benim” olarak görmeye devam etmek, tartışmaya başlamak ve fasulye saymak için iyi bir yoldur. Bu nedenle, paranıza paylaştığınız bir şey olarak bakmanın bir yolunu bulmak önemlidir - bu aynı zamanda parayla ilgili kararlarınızı paylaşmak anlamına da gelir.

Bazı çiftler tüm paralarını ortak bir çek hesabında basitçe karıştırırken, diğerleri sizin-benim ve-bizim sisteminizi kurmanın onlar için en iyi sonucu verdiğini düşünüyor. Lojistiği nasıl yönetirseniz yönetin, paranızın çoğuna ekip perspektifinden bakmaya başlamak önemlidir.

3. Evliliğiniz ve Paranız İçin Hedefler Belirleyin

Paranız için takım zihniyetini benimsemenin en iyi yollarından biri, birlikte bazı yaşam hedefleri yapmaktır. Bu sadece ikinizin de aynı fikirde olmanıza yardımcı olmakla kalmaz, aynı zamanda para tartışmasının eğlenceli kısmıdır.

Eşinizle oturun ve sizin için neyin önemli olduğunu konuşun. Aile olarak neye değer veriyorsunuz? Bunları bir yere yazın. Partnerinizi dinlemenin ve onlar için en önemli olan şeyleri yazmanın zamanı geldi. Değerlerinizin neden bu kadar önemli olduğunu ve neden ailenizin merkezinde yer almalarını istediğinizi paylaşın. Ardından banka hesaplarınıza bakın ve harcamalarınızın değerlerinizle eşleşip eşleşmediğini görün. Bir bağlantı kesilirse, bazı değişiklikler yapma zamanı gelmiştir.

Sonraki, kısa ve uzun vadeli hedeflerinizi tartışmak için biraz zaman ayırın. Gelecek yıl bir yaz tatili planlamak, 10 yıl sonra bir kabin satın almak veya çocuğunuzun eğitimi için 20.000 $ tasarruf etmek istiyorsanız, bunlar hakkında konuşulması gereken önemli şeylerdir, böylece onlar için plan yapmaya başlayabilirsiniz. Bu egzersizle çiğneyebileceğinizden fazlasını ısırmayın. Hangi 3-5 hedefin sizin için en önemli olduğunu belirleyin ve onlara odaklanın.

Ve bu hedefleri düzenli olarak gözden geçirin, böylece hala doğru yolda olup olmadığınızı ve hedeflerinizin hala birlikte inşa ettiğiniz hayata uyup uymadığını belirleyebilirsiniz. Hedeflerinizi yılda yaklaşık bir kez kontrol etmek, onlara ulaşmanıza ve gerektiğinde onları değiştirmenize yardımcı olacaktır.

Daha fazla oku:Her Para İneğinin Sahip Olması Gereken 101 Para Becerisi

4. Bazı Finansal Bağımsızlığı Koruyun

Takım zihniyetini benimsemenin tam tersi gibi gelebilir, ancak her eşin bir miktar finansal bağımsızlığa sahip olması önemlidir. Hiç kimse birbirinin harcama alışkanlıklarını tam olarak anlayamaz. Ve tamamen birleştirilmiş kaynaklar kavgalara yol açabilir.

Örneğin, bir koca, karısının mükemmel şekilde kişiselleştirilmiş bir kağıt gündeminde her yıl 75 doları nasıl düşürebildiğini anlayamayabilir. Bu arada, düzenli olarak geleneksel bira alımları, karısının kafasını kaşımasına neden olabilir.

Her bir eşin seçtiği şekilde harcaması için bir miktar “ben” parasına izin vermek, her iki eşin de daha mutlu olmasına yardımcı olabilir. Her biriniz, evliliğinizin kârına zarar vermeden küçük lükslerle kendinizi şımartabileceğinizi bileceksiniz.

5. Harcamalarınızı Takip Edin ve Bütçe Oluşturun

Ne kadar değerli olduğunuzu ve hedeflerinizin ne olduğunu bilmek harika ama aynı zamanda elinizden geçen her bir dolara ne olduğunu da bilmek zorundasınız. Bu bilgi olmadan, çiftler için bütçe yapmak neredeyse imkansızdır.

Para takibi için birçok araç var (iki popüler bütçeleme aracını daha sonra ele alacağız). Sizin için uygun olanı bulana kadar farklı sistemler deneyin. Hangi sistemi kullanırsanız kullanın, her yıl en az bir ay (ve ideal olarak üç ay) harcamalarınızı takip edin, böylece paranızın nereye gittiğine dair doğru bir görüşe sahip olursunuz.

Dave Ramsey gibi birçok finans gurusu, çevrimiçi olarak sunulan binlerce bütçeleme web sitesine ek olarak bütçeleme tavsiyesi sunar. Tıpkı harcama izleyicide olduğu gibi, sizin için en uygun sistemi bulmak isteyeceksiniz. Bununla birlikte, çiftler için bütçelemenin en önemli yönü fikir birliğidir. Her iki eş de bütçeyi kabul etmeli, yoksa kullanılmayacak.

6. Temsilci

Ortak bir çek hesabınız, ayrı hesaplarınız veya bir karışımınız olsun, bir eşin evlilikte para yöneticisi olması muhtemeldir. Faturaları kimin ödeyeceğine önceden karar verin, çek defterini dengeleyin, mali kayıtları takip edin ve günlük para kararları alın.

Her para kararı kapsandığı sürece, tüm finansal işlerin aynı kişi tarafından yapılması gerekmez. Mali durumunuzla kimin ilgileneceğine önceden karar verdiyseniz, birbirinizin ipoteği ödediğini düşündüğünüz bir ayınız olmayacak.

7. Düzenli Para Toplantıları Ayarlayın

Para kararlarını bu kadar zorlaştıran şeyin bir kısmı, onları gündeme getirmek için doğal bir zamanın olmamasıdır. Düzenli para toplantılarının geldiği yer burasıdır. Toplantılarınızı ister haftalık ister aylık olarak yapın, ikinizin finansal bilgilerinizle oturup sohbet edeceği bir zaman planlamalısınız. Bu, yalnızca bir eş, devredilen para yöneticisi olduğunda özellikle önemlidir.

Gündeminiz, yaklaşan faturalar, bütçenin nasıl göründüğü ve çeşitli finansal hedeflerle nerede olduğunuzla ilgili bir tartışmayı içermelidir. Bu tür düzenli bir toplantı size onun ve onun diş ameliyatı kadar romantik geliyorsa, bir randevu almayı deneyin. Birkaç bira ile bütçenizi gözden geçirin ve işiniz bittiğinde bir film izlemeyi planlayın. Bu, olumsuz şeyler üzerinde durmak yerine mali durumunuzda yaptığınız olumlu değişikliklere odaklanmanın harika bir yoludur.

Belki birlikte “mali yürüyüşler ve görüşmeler” yaparak ilişkinize yatırım yapmayı düşünebilirsiniz. Gelecekteki hayallerinize ek olarak hedefler, değerler, yaklaşan harcamalar gibi büyük resim öğelerini tartışmak için harika bir yol olabilir. Bu, ilişkiniz için harikalar yaratabilir ve tasarruf hesabınız!

8. Acil Durum Planı

Ne yazık ki, evlilik hayatı her zaman sorunsuz bir seyir değildir. İşlerin finansal olarak iyi gitmediği zamanlar için bir kenara para ayırmak önemlidir. Bu, bir acil durum fonu oluşturarak başlar. Çoğu uzman, acil durumlarda 3-6 aylık bir nakit rezervi ayırmanızı önerir.

Ancak, bir acil durum fonuna ek olarak, en kötüsünü de planlamalısınız. Kimse ölümü düşünmek istemez, ancak evli çiftlerin yeterli hayat sigortasına ve güncellenmiş bir vasiyete sahip olduklarından emin olmaları önemlidir. Bunu eşiniz için yapabileceğiniz en sevgi dolu şey olarak düşünün. Bunlar en iyi çevrimiçi sigorta şirketleri.

İlişkili:Acil Durum Fonu Oluşturmaya Nasıl ve Neden Başlanır?

9. Üçüncü Bir Tarafı Getirin

Partnerinizle para hakkında konuşmak her zaman tartışmalara yol açıyorsa, belki de eğitimli bir terapist veya danışmandan tavsiye almanın zamanı gelmiştir. Hedeflerinize birlikte ulaşmanıza yardımcı olacak kapsamlı bir finansal plan oluşturmanıza yardımcı olabilecek bir Sertifikalı Finansal Planlayıcı bulmak da faydalı olabilir.

Daha fazla bilgi edin:Bir Finansal Planlayıcıdan Ne Bekleyebilirsiniz?

2. Kişisel Para Tarzınızı Anlayın

Kendiniz için yapabileceğiniz en iyi şeylerden biri kendinizi anlamaktır. Bu tavsiye genellikle başka biriyle kişisel bir ilişkiye girmeye hazırlananlara verilir.

Ancak, bu tavsiye aynı zamanda parayla uğraşma şekliniz için de geçerlidir. Parayla olan ilişkiniz, kim olduğunuz tarafından tahmin edilmelidir. Ve bu, kişisel para tarzınızı anlamanız gerektiği anlamına gelir.

Saver'ın Ötesinde vs. Müsrif

Çoğu durumda, başkalarını (ve kendimizi) harcayan veya tasarruf eden olarak etiketleme eğilimindeyiz. Ancak, kişisel para stiliniz bunun ötesine geçer. Scott ve Bethany Palmer, yazarlar Önce Aşk Sonra Para Gelir, beş para kişiliğini tanımlayın:

- Müsrif: Harcamayı sever.

- koruyucu: Kuruşları sıkıştırır.

- Risk alan: Büyük getirisi olacağını düşünüyorsa risk almaya isteklidir.

- Güvenlik Arayıcı: Güvenliğe dayalı para hareketleri yapmayı tercih eder.

- El ilanı: Parayı (ya da yönetmeyi) gerçekten umursamıyor.

Kişisel para stiliniz, bu beş nüanslı kategorinin ötesine bile geçebilir. Kişisel para tarzınızı anlamak için, sizin için neyin önemli olduğunu ve paranızı harcarken neye "değer" gördüğünüzü bilmeniz gerekir.

Örneğin, bazı insanlar deneyimleri şeylere tercih eder. Eğer sizseniz, muhtemelen yeni bir biblo satın almaktansa en sevdiğiniz restoranda yemek yemeyi tercih edersiniz. Veya 60 inçlik devasa bir TV satın almaktansa 32 inçlik bir TV'niz olup mini bir kaçamak yapmayı tercih edersiniz. Kendiniz hakkında bunu anlamak, daha mutlu olduğunuz kararlar vermenize yardımcı olur.

Kişisel para stiliniz, paranın amacı hakkında ne hissettiğinizi de içerir. Paranın kendisi bir son mudur? Durumunuzu ve değerinizi ne kadar para biriktirdiğinize göre tanımlar mısınız? Ya da belki de mali kaynaklarınızın daha az şanslı olanlara yardım etmeye yönlendirilmesi gerektiğine inanıyorsunuz.

Para Motivasyonları

Kişisel para tarzınıza giren çok şey var. Para tarzınızı kategorize etmek zor olabilir. Ancak etiketler, paranızı harcama (veya biriktirme) şeklinize ilişkin kişisel motivasyonlarınızı anlamaktan daha az önemlidir. Sizi neyin motive ettiğine ve bunun gelecekteki finansal hedeflerinize ve mevcut harcamalarınıza nasıl uyduğuna bir bakın.

Para hakkında ne düşündüğünüzü ve finansal kaynaklarınızın nasıl kullanılması gerektiğini düşündüğünüzü dürüstçe değerlendirin. Başkalarının "doğru" yanıt olduğunu düşündüğü şekilde yanıt vermeyin. Bunun yerine, paranızla ne yaptığınıza ve paranızla ne yapmak istediğinize bakmaya çalışın. Gördüğünüzden hoşlanmıyorsanız, kişisel para tarzınızın olmak istediğiniz kişiyle eşleşmesi için değişiklikler yapabilirsiniz.

Siz ve Eşinizi Finansal Olarak Aynı Sayfaya Nasıl Getirirsiniz?

Peki siz ve eşiniz artık finansal olarak aynı sayfada olmadığınızda ne yapabilirsiniz? Akıl sağlığınızı korumak ve mali durumunuzu tekrar gözden geçirmek için bu fikirleri deneyin.

1. Dürüstlüğün En İyi Politika Olduğunu Unutmayın

Eşinize karşı tamamen dürüst olmadığınız sürece asla aynı fikirde olamayacağınızı ve para meselelerini çözemeyeceğinizi söyleyerek başlayalım. Her şey masaya konulmalı. Sırlar yok!

Bu, evlendikten sonra çek hesaplarını birleştirmenin akıllıca bir hareket olmasının bir nedenidir. Evlilikte bir oluyorsunuz, öyleyse neden mali durumunuzu yönetmekle bir olmuyorsunuz?

Derin güven sorunları varsa, profesyonel bir danışman görmek isteyebilirsiniz. Önce evlilik üzerinde çalışın. Sağlam bir temel sağlayın ve para yönetimi yolda daha kolay hale gelecektir.

2. Doğrudan Finansal Değerler Alın

İkinizin de ilişkinizde dürüst olabileceğinizi varsayarsak; daha sonra değerlere ve arka plana bakmanız gerekir. Eşiniz müsrif mi, siz tasarruflu musunuz? Eğer öyleyse, bunun hakkında açık bir konuşma yapın ve finansal güçlü ve zayıf yönleriniz konusunda dürüst olun. Birlikte çalışmanın yollarını arayın.

Çiftler için bütçeleme neden bu kadar önemli? Çünkü hem kurtarıcıya yardımcı olur ve harcayan. Harcayanların harcayacak paraları olabilir (bütçede olduğu sürece). Ve tasarruf sahipleri, tasarruf hedefleri için bütçelerinden her kuruşunu sıkıştırmadan tasarruf edecek paraya sahip olabilirler.

3. Doğru Araçları Kullanın

Birçok insan hararetli soyut tartışmalara girer. “Her zaman çok fazla para harcıyorsun!” Yine de ne anlama geliyor? Finansal zorluklarla başa çıkmanın en iyi yolu, onları kağıda dökmek.

Harcamalarınızı her ay takip etmek (bu, para yönetimi yazılımı kullanıyorsanız günde yalnızca 5 dakika sürer), tüm paranın nereye gittiğine dair bir kayıt sağlar. Eşinizle bir harcama planı oluşturmak, ikinizin de ayın başında kabul edebileceğiniz bir planı olmasını sağlar.

Birinin çok fazla para harcadığını mı düşünüyorsunuz? Harcama kaydını inceleyerek görüşme yapın. İkinizin de kabul ettiği bütçeyi aşarsa, meseleyi birlikte bir saldırı olmadan çözmeniz gerekir.

“Harcayan” Kişiyi Tasarruf Etmeye Nasıl Teşvik Edilir

Eşinizi tasarrufa dahil etmek istiyorsanız, daha incelikli bir yaklaşıma ihtiyacınız olacak - bu, eşinizin de vizyonu yakalamasına izin verecek. İşte size yardımcı olabilecek birkaç adım.

1. Eşinizi Gerçekten Anlamak İçin Çalışın

Her şeyden önce, eşinizin neden tasarrufla ilgilenmediğini anlamak önemlidir. Her şeyi karşılayacak kadar çok paranız olduğuna inanıyor mu? Belki de eşiniz daha sonra daha iyi bir konumda olmak için harcamalarının bir kısmını şimdi kısmak istemiyor.

Ya da belki eşiniz neden kurtarmak istediğinizi anlamıyor. Para hakkında sakin bir tartışma yapın, para kişiliğinizi açıklayın ve ardından eşinizi dikkatlice dinleyin. Tasarruf etme arzusunun ardındaki 'neden'i anladıktan sonra, onun sizin için neden önemli olduğunu anlamasına yardım etmeye başlayabilirsiniz.

2. Ortak Hedefler Belirleyin

Bazı durumlarda, eşiniz tasarruf etme isteğinizin yalnızca size fayda sağlayacağını düşünebilir. Bu, eşinizi evinizdeki finansal planlama sürecine dahil etmeniz gerektiği anlamına gelir. İkinizin de başarmak istedikleri hakkında konuşun ve ortak hedeflerinize nasıl ulaşabileceğinizi tartışın..

İkiniz de tatile gitmek, yeni bir araba almak ya da emeklilik yuvası yumurtası yapmak istiyorsanız, bu birlikte yapabileceğiniz bir şey. Ardından, birlikte başarmak için bir plan yapabilirsiniz. Bu, çiftler için bütçelemeyi daha keyifli hale getirir. Eşiniz karar verme ve planlama sürecine dahil olduğunu hissediyorsa, tasarruf etme olasılığı çok daha yüksektir.

3. Küçük başla

Eşinizi hemen ayda 800 dolar ayırmaya yönelik devasa planlarla boğmak için hiçbir neden yok. Aslında, küçükten başlamak muhtemelen en iyisidir. Haftada iki kez dışarıda yemek yemek yerine ayda iki kez dışarıda yemek yemeyi önerin.

Biriktirdiğiniz parayı alıp ortak bir tasarruf hesabında bir kenara koyarsınız. Eşinizle harcamalarınızı gözden geçirin ve maliyetleri düşürmenin yollarını arayın. Küçük şeylerle başlayın.

Kestiğiniz eşyaları değerli bir şeyle değiştirdiğinizden emin olun. Örneğin, dışarı çok fazla yemek yemeyecekseniz, birlikte yemek planlayın ve birlikte yemek yapmayı veya market alışverişini birlikte yapmayı düşünün. Hâlâ birlikte kaliteli zaman geçirebilirsiniz.parayı harcamadan.

Siz ve eşiniz tasarruf konusunda rahat olduğunuzda, biriktirdiğiniz miktarı artırmak mümkündür. Hatta daha fazla tasarruf etme çabalarınızı artırabilecek bir tür ev işine veya ek gelir elde etme yoluna bile girebilirsiniz. Ancak önemli olan bunu birlikte yapmaktır.

4. Tonunuza Dikkat Edin

Bu süreç boyunca, bir şeyleri söyleme şeklinize dikkat etmek önemlidir. Suçlayıcı olmamaya çalışın. Nasıl hissettiğinizi tanımlamak için “Ben” dilini kullanın. Eşinize, doğru olduğunu hissetseniz bile, istediğiniz şeylerden hiçbirini yapamamanızın onun hatası olduğunu söylemekten kaçının.

Saygılı konuşma ve duygularınızı tanımlayan dil önemlidir. Ve eşinizin sürecin bir parçası olduğunu hissetmesine yardımcı olan kapsayıcı ifadeler, şikayetlerden ve suçlamalardan daha iyi bir etkiye sahip olabilir.

3. Çiftler İçin Bütçelemeyi Kolaylaştıran Araçları Kullanın

Çiftler için bütçelemenin öneminden tekrar tekrar bahsettik. Ancak ortak bir bütçe üzerinde çalışmak, kişisel bir bütçeyi takip etmekten daha zor olabilir. Her iki eşin de her zaman ve her yerden erişebileceği bir bütçeleme aracı kullanmak çok yardımcı olabilir.

Zeta ve Kişisel Sermaye, denemek isteyebileceğiniz iki popüler bütçeleme aracıdır. Zeta, özellikle ayrı banka hesaplarınız varsa harika bir günlük bütçeleme aracıdır. Ve Kişisel Sermaye, çiftlere mali durumları ve yatırımları hakkında küresel bir bakış açısı sağlayabilir. Zeta ve Kişisel Sermayenin nasıl çalıştığına daha yakından bakalım.

Zeta

Ortak banka hesapları, çiftlerin fonlarını paylaşmasını ve hedefler belirlemesini kolaylaştırabilirken, bazı çiftler bu adımı atmaya hazır değil. Zeta ile bu bir sorun değil. Zeta'nın çiftler için bütçeleme aracını kullanma, ortak hesaplarınız olmasa bile paylaşılan bütçeler ve hedefler oluşturabilirsiniz. İşte nasıl çalıştığı.

Zeta nedir?

Zeta, çiftler web sitesi ve uygulaması için bir bütçelemedir. Gerçekten sıfırdan çiftler için tasarlanmış kişisel bir finans aracıdır. Banka hesaplarınızı Zeta'ya bağladıktan sonra bazı hesapları “kişisel”, bazılarını ise “kişisel” olarak seçebilirsiniz. "paylaşılan." Bir hesabı "paylaşılan" olarak belirlediğinizde, eşiniz tüm işlemlerini görebilecek Tarih. Ancak, "kişisel" olarak işaretlenmiş hesaplardaki etkinliği yalnızca siz görebilirsiniz.

Benzer şekilde, her eş kişisel ve ortak bütçeler belirleyebilir. Bu tasarım, çiftlere neyin paylaşıldığı ve neyin özel tutulduğu üzerinde yüksek düzeyde kontrol sağlar. Zeta, kendisinden gururla “modern zaman çifti için kişisel finans aracı” olarak bahseder.

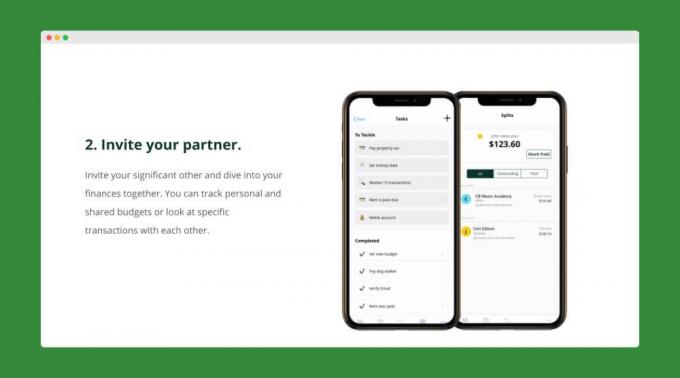

Zeta'ya Nasıl Kaydolunur?

Zeta'ya kaydolmak hızlı ve basittir. Basitçe Zeta hesabınızı oluşturun ve kişisel ve ortak banka hesaplarınızı bağlayın. Hazır olduğunuzda, partnerinizi Zeta'da size katılmaya davet edebilirsiniz. Eşiniz davetinizi kabul ettikten sonra, kişisel ve ortak hesaplarını da ekleyebilir.

Artık her iki hesabınız da eklendiğine göre, paylaşılan bütçeler ve hedefler oluşturmaya başlayabilirsiniz. Her biriniz de kişisel bütçeler oluşturabilirsiniz. Bütçelerinizi ve hedeflerinizi belirledikten sonra, Zeta size düzenli olarak güncellemeler gönderecek paranın nereye gittiği konusunda. Hatta size yaklaşan faturaları bile hatırlatacaklar.

Zeta'nın Özellikleri

Paylaşılan ve kişisel hesaplar ve bütçeler, söz konusu olduğunda buzdağının sadece görünen kısmıdır. Zeta'nın özellik seti. Çiftler için bütçelemeyi kolaylaştıran, sundukları ek özelliklerin hızlı bir listesi.

- Kontrolleri Paylaşma: Partnerinizin ne görebileceğini her zaman kontrol edersiniz. Örneğin, eşinizin kişisel hesaplarınızın bakiyesine izin vermeyi seçebilirsiniz, ancak bireysel işlemlere izin vermeyebilirsiniz.

- Bölünmüş İşlemler: Her bir eşin borçlu olduğu kısmı göstermek için işlemleri hızla bölün.

- notlar: Belirli işlemler hakkında not alın veya sorular sorun.

- Özel Kategoriler: İstediğiniz kategoriyi oluşturun ve sizin için önemli olan harcamaları takip edin.

Zeta da kısa süre önce piyasaya sürüldü “Ortak Hesap” özelliği. Artık çiftler Zeta'da 5 dakika içinde Ortak Hesap oluşturabilir. Bu hesaplar FDIC sigortalıdır ve herhangi bir ücret veya minimum hesap limiti yoktur.

Zeta, ayrı hesapları olan çiftler için bütçelemenin zorluklarını ve hayal kırıklıklarını gerçekten ortadan kaldırıyor. Ve en iyi yanı, araçlarının kullanımının tamamen ücretsiz olmasıdır.

Zeta'nın tam incelemesini okuyun.

Kişisel Sermaye

Zeta harika bir bütçeleme aracı olsa da, yatırımlarınızı veya net değerinizi izlemenize yardımcı olma konusunda o kadar güçlü değildir. Ancak bu alan, Kişisel Sermaye mükemmel. Siz ve eşiniz, size paranızın 360 derecelik bir görünümünü verebilecek bir araç arıyorsanız, Kişisel Sermayeyi denemek isteyebilirsiniz. Kişisel Sermayenin neler sunabileceğine bir göz atalım.

Kişisel Sermaye Nedir?

Kişisel Sermaye tüm finansal hesaplarınızı tek bir yerde senkronize etmeyi kolaylaştırır. Sadece banka hesaplarınızı takip etmekle kalmaz, aynı zamanda yatırımlarınızı ve hatta evinizin değerini de takip edebilirsiniz (Personel Capital'in ortakları aracılığıyla). Zillow).

Diğer araçlar gibi, Kişisel Sermaye de çiftler için aylık bütçelemeyi hızlı ve basit hale getirir. Ve Nakit Akışı özelliği, son 30 gün içinde hesaplarınıza tam olarak ne kadar para girip çıktığını size gösterecektir.

Ama nerede Kişisel Sermaye gerçekten parlıyor yatırımlarınızı ve net değerinizi takip ediyor. Net Değer hesaplayıcıları, size finansal olarak nerede olduğunuzun gerçek bir resmini vermek için, sahip olduğunuzdan borçlu olduğunuz tutarı otomatik olarak çıkaracaktır.

Ve Kişisel Sermaye, çok sayıda yatırım aracı sunarEmeklilik Hesaplayıcısı, Ücret Analizcisi ve Eğitim Planlayıcısı dahil. Bu araçlar, uzun vadeli finansal hedeflerinizi takip etmenizi ve gizli ücretleri ortaya çıkarmanızı kolaylaştırır.

Kişisel Sermayeye Nasıl Kaydolunur?

Kişisel Sermaye'ye gitmek için buraya tıklayın-kullanımı ücretsizdir. E-posta adresinizi, şifrenizi ve telefon numaranızı sağlayarak bir hesap oluşturarak başlayacaksınız. "Kaydol" u tıklayın ve hesabınızı oluşturdunuz. Hepsi bu kadar!

Ardından, Kişisel Sermaye size kısa bir anket sunacaktır. Dilerseniz atlayabilirsiniz. Ancak tamamlanması yalnızca birkaç saniye sürer. Ve yazılımlarının siz ve finansal hedefleriniz hakkında daha fazla bilgi edinmesine yardımcı olur.

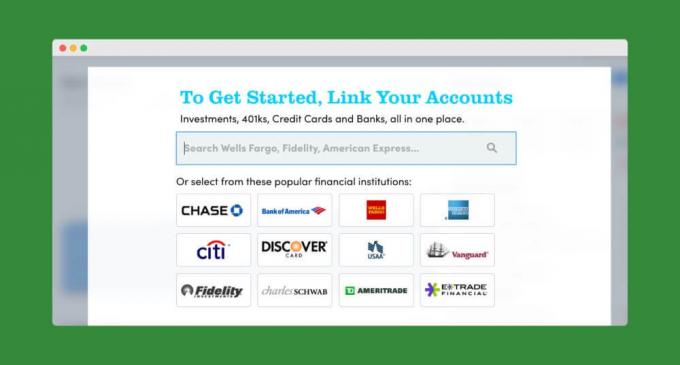

Ardından, banka ve yatırım hesaplarınızı bağlamaya başlayabilirsiniz.

Tüm hesaplarınız eklendikten sonra, Kişisel Sermaye Panosundan genel finansal resminize göz atabilirsiniz. Ayrıca bütçenizi oluşturmaya başlayabilir veya gelişmiş hesap makineleri ve araçlarından bazılarına dalabilirsiniz.

Kişisel Sermayenin Özellikleri

Kişisel Sermayenin tüm özellikleri Şimdiye kadar bahsettiğimiz şeyleri kullanmak ücretsizdir. Ancak, isterseniz Personal Capital'in yatırımlarınızı sizin için yönetmesine izin verebilirsiniz. Üye hesaplarını yöneten bir insan danışman ekibi var. Portföyünüz 200.000 dolardan azsa, Danışmanlık Ekibine tam erişim elde edeceksiniz. Ve daha büyük hesaplarda size iki özel danışman bile atanır.

Personal Capital'in danışmanlık ücretleri, aşağıdakiler gibi robo-danışmanlardan biraz daha pahalıdır: iyileştirme veya Servet Cephesi. Ancak, özellikle yatırımcılara kayıtlı finansal danışmanlara erişim sağlayan bir hizmet için hala oldukça mütevazı. Varlıkları 1 milyon doların altında olan hesaplar yılda %0,89 öderken, büyük hesaplar daha da az öder.

Kişisel Sermayenin Varlık Yönetimi hizmetini kullanmaya karar vermeseniz bile, onların kişisel finans araçları size ve eşinize mali durumunuzu sıkı bir şekilde kontrol etmenize yardımcı olabilir. Şu anda %1,05 APY (Danışmanlık müşterileri için %1,10) sunan ücretsiz yüksek getirili nakit hesaplarını da düşünebilirsiniz.

Kişisel Sermaye hakkındaki tam incelememizi okuyun.

4. Çocuklarınıza Parayı Öğretin

Çocuklar ortaya çıktığında anne ve babanın nasıl bütçe ayırdıkları, biriktirdikleri, harcadıkları ve para yatırdıkları konusunda uygun bir takdir geliştirmeleri önemlidir. Çocuklar sizden bir şey istediğinde sadece “Hayır” veya “Bunu karşılayamayız” demek yerine, harcamalarınızı neden belirli kategorilerde sınırlandırmayı seçtiğinizi açıklayın.

Açıkçası, çocuklarınız matematiği okuyamayacak veya anlamayacak kadar küçükse, tam bir bütçe dökümü yapamazsınız. Ancak, çocuklarınızın para konusunda doğru bir bakış açısı kazanmalarına yardımcı olmak için her yaş düzeyinde yapabileceğiniz şeyler vardır. bizim Çocuklara Parayı Öğretmek İçin Eksiksiz Kılavuz, çocuklarınızın akıllı para alışkanlıkları geliştirmelerine yardımcı olmak için yıllık bir plan (3 yaşından üniversite çağına kadar) bulacaksınız.

Çocuklarınız büyüdükçe, paranızın “boş yere” harcanmadığını onlara açıkça belirtin. Onlar sizin ve eşinizin kasıtlı olarak bir finansal durum belirlediğinizi (ve takip ettiğinizi) anlamanız gerekir. plan. Çocuklarınıza evde yaşarken parayı öğreterek, yuvadan ayrıldıktan sonra mali hatalardan kaçınmalarına yardımcı olacaksınız.

Sonraki adımlar

Çiftler için bütçeleme, tek başına bütçelemeden daha fazla iş gerektirebilir. Ancak potansiyel faydalar çabaya değer. Paylaşılan bir bütçe oluşturmaya nereden başlayacağınızdan emin değil misiniz? Bir fikir, ikinizin de kısa ve uzun vadeli hedeflerinizi yazmanız ve ardından bunları bir çift olarak tartışmanız olabilir.

Çıkış yapmak Tasarruf Edilecek Şeyler – Artı Tasarruf Hedeflerimiz Finansal hedefler listenize eklemek isteyebileceğiniz öğelerin tam listesi için.