ben Part-Time Money'de acil durum fonu (yani yağmurlu gün fonu) hakkında çok şey yazın.

Yine de, bir tanesine başlamakla ilgili bir yazı yazmamış olduğum aklıma geldi. Ve mali planınızın bu kadar önemli bir parçası oldukları için, bu oldukça gözetimdir.

Acil durum fonu, yalnızca acil durumlarda kullanılmak üzere ayrılan paradır. Beklenmedik bir gelir kaybına veya beklenmedik bir masrafa karşı sizi korur. İyi bir acil durum fonu üç ila dört aylık masrafları karşılayabilir, erişilebilirdir ve sizin için para kazandırır. Acil durum fonunuzu koyabileceğiniz üç harika yer, yüksek getirili tasarruf hesapları, para piyasası fonları ve tahvillerdir.

Acil Durum Fonu Nedir?

Vay be, ilk paragrafta çok fazla “acil durum” dedim. Bunun için üzgünüm. Gerçeği söylemek gerekirse, muhtemelen bu yazının geri kalanında sık sık söyleyeceğim, bu yüzden bana katlanın.

Acil durum fonu kavramıyla ilk kez Dave Ramsey'in radyo programını dinlerken tanıştım. Yani, birikim yapmayı biliyordum ama buna acil durum fonu diyeceğimi bilmiyordum. Yani, teşekkürler Dave!

Bence buna acil durum fonu demek harika bir isim çünkü size bu para için açıkça tanımlanmış bir hedef veriyor. Bu sizi başlamanız ve bir tane tutmanız için motive edebilir.

Benim tanımım: Acil durum fonu, yalnızca acil durumlarda kullanılmak üzere ayırdığınız paradır. Kişisel mali durumunuz için bir yangın söndürücü gibidir.

Fon genellikle üç ila altı aylık harcamalarınızdan oluşur ve genellikle normal harcama hesabınızdan ayrı bir yerde tutulur.

Neden Acil Durum Fonuna İhtiyacınız Var?

Bu tartışmaya başlamak için iyi bir yer, neden bu fonlardan birine ihtiyacınız olabileceğine karar vermektir. Nedenler temel olarak iki ana kategoriye ayrılır:

- Beklenmedik bir gelir kaybı yaşayabilirsiniz (yani işinizi kaybedebilir, yaralanabilirsiniz veya hamile kalabilirsiniz ve bir süre işe gidemeyebilirsiniz) VEYA

- Beklenmedik bir masrafınız olabilir (yani arabanız bozulur). Bunlar için nasıl bütçe ayıracağınız aşağıda açıklanmıştır.

Çoğu insan, olabilecek her türlü olaya karşı sigortalı değildir. Bu, acil durum fonunun hemen hemen herkes için mükemmel bir seçim olduğu anlamına gelir.

Acil durum fonu oluşturmak için yardıma ihtiyacınız varsa 52 haftalık para biriktirme mücadelesi. Tamamlarsanız, 1.378 $ tasarruf edeceksiniz.

İyi Bir Acil Durum Fonunun Temel Unsurları

İyi bir acil durum fonunuz olduğunu nasıl anlarsınız? İşte acil durum fonunuzun kontrol etmesini isteyeceğiniz bazı kutular.

Yeterince büyük

Fonunuz, yukarıda bahsettiğim olaylarda size yardımcı olacak kadar büyük olmalıdır. Örneğin, işten çıkarıldıktan sonra başka bir iş bulmanız üç ayınızı alacaksa, dört aylık harcamalarınızdan oluşan bir acil durum fonu almayı planlayın.

Ne masrafı? Bunu hesaplamanın en hızlı yolu, çevrimiçi olmak ve bankanızdan son altı aylık verileri görüntülemektir. Son altı aydaki toplam ortalama aylık harcamayı belirlemek için bu verileri kullanın.

Son altı aydaki toplam ortalama aylık harcamayı belirlemek için bu verileri kullanın. Bu ortalamayı 3, 4, 5 ve 6 ay ile çarpın. Aşağıda listelenen diğer faktörler, acil durum fonunuz için bu numaralardan (3x, 4x, 5x veya 6x) hangisini kullanacağınızı belirlemenize yardımcı olacaktır.

Sana ne rahat geliyor?

Erişilebilir, Ama Çok Erişilebilir Değil

Fon, acil durumlarda ulaşabileceğiniz bir yerde saklanmalıdır. Ancak, günlük harcamalarda harcamamanız için yeterince uzakta tutulması gerektiğini düşünüyorum. Bu, onu güvenli, düzenli çek hesabınızda veya o çek hesabına bağlı tasarruf hesabınızda tutmayın anlamına gelir.

Öte yandan, acil durum tasarruflarınızı saklamak için bir CD de kullanmayın. CD'ler en erken aylık olarak olgunlaşır, bu nedenle hemen ihtiyacınız varsa, paranızı erken çektiğiniz için büyük olasılıkla bir ceza ödersiniz.

Tabii ki, birkaç CD kullanabilir ve bunları değişen bir olgunluk programında bulundurabilirsiniz. Bu şekilde paranızın bir kısmı her ay kullanılabilir hale gelir. Yine de bu benim için yeterince esnek değil.

Sizin İçin Para Kazanmak

Son olarak, bonus olarak, acil durum fonunuzun sizin için para kazanmasını istersiniz.

Hayır, acil durum fonu paranızı borsaya yatırmak istemezsiniz. Ancak acil durum fonunuzu saklayabileceğiniz ve size yine de iyi bir getiri sağlayacak birkaç güvenli yer var. Bir sonraki bölümde, acil durum fonunuzdan para kazanmanın birkaç yoluna göz atacağız.

İlişkili:En İyi Yüksek Getirili Çevrimiçi Tasarruf Hesapları

Acil Durum Fonunu Nerede Tutabilirsiniz?

Ulusal ortalama tasarruf hesabı oranı kasvetli %0.09, FDIC'ye göre. Bu, her 10.000 ABD Doları için yaklaşık 9 ABD Doları kazanacağınız anlamına gelir. Bu korkunç!

Ancak iyi haber şu ki, alışveriş yapmaya istekliyseniz, paranızdan çok daha yüksek getiri elde edebilirsiniz. İşte acil durum fonunuzu saklamayı düşünmeniz gereken üç harika yer.

Yüksek Getirili Tasarruf Hesapları

Son birkaç yılda, çevrimiçi bankalar ve fintech şirketleri, yeni müşteriler çekmenin bir yolu olarak yüksek getirili tasarruf hesaplarını kullandı. Bugün, size ulusal ortalamanın 20 ila 25 katı kadar ödeme yapacak hesaplar bulmak çok kolay.

Fintech yüksek getirili nakit hesaplarının yükselişi, çevrimiçi bankaları da oranlarını yükseltmeye zorladı. Bazı geleneksel tuğla ve harç bankaları bile daha yüksek oranlarla yanıt verdi. Aslında, şu anda %2,0 veya üzerinde oranlar sunan birkaç banka var.

Bazı bankaların en yüksek APY'yi elde etmek için minimum depozito şartı olduğunu unutmayın. Ayrıca önemsiz ücretlere de dikkat etmek isteyeceksiniz.

Favori yüksek getirili tasarruf hesaplarımıza buradan göz atın.

Para Piyasası Hesapları

Para piyasası hesapları birçok açıdan tasarruf hesaplarına benzer. Ancak en büyük farklılıklardan biri, genellikle çek yazmanıza ve/veya fonlarınıza erişmek için bir banka kartı kullanmanıza izin verilmesidir.

Bu, para piyasası hesabınızdaki parayı bir tasarruf hesabından biraz daha erişilebilir hale getirebilir. Bir çek hesabı ile bir tasarruf hesabı arasındaki bir karışım gibidir. Ve birçok yönden, her iki dünyanın da en iyisini elde edersiniz. Dezavantajı? Birçok para piyasası hesabı daha yüksek minimum mevduat gerektirir.

Ancak, minimum mevduat gereksinimini karşılayabiliyorsanız, faiz oranınızın tasarruf hesabı oranlarına yakın veya daha yüksek olmasını bekleyebilirsiniz. Ve tüm para piyasası hesapları FDIC veya Ulusal Kredi Birliği İdaresi tarafından sigortalıdır.

Tahviller

Son olarak, tahvil satın almak için acil durum fonlarınızı kullanabilirsiniz. Burası acil durum fonu depolamak için alışılmadık bir yer gibi görünebilir. Ancak tahviller, özellikle doğru türden satın alırsanız, çoğu kişinin düşündüğünden daha iyi bir seçenek olabilir.

Bir tahvil satın aldığınızda, paranızı alıcıya ödünç vermiş olursunuz. Çoğu durumda, bu alıcı bir şirket, hükümet veya belediye olacaktır. Tahvil ihraççısı, vade tarihinde anaparayı geri ödemenin yanı sıra, tahvil için size belirli bir faiz oranı ödemeyi taahhüt eder.

Tahvillerle ilgili en büyük kısım, sabit bir gelir akışı sağlamalarıdır. Çoğu yılda iki kez faiz ödemesi yapıyor. Ve bazılarının daha sık ödeme planı var.

Tahvillerinizi İstediğiniz Zaman Nakit Alabilir misiniz?

Birçok insanın acil durum fonu için bir yer olarak tahvillerle ilgili en büyük endişesi erişilebilirliktir. Sonuçta, birçok tahvilin vade tarihi 30 yıldır. Ayrıca, birçoğu “itfa edilemez”, yani tahvili vade tarihinden önce ihraççıya geri satamazsınız.

Ancak, çoğu tahvil ikincil piyasada satılabilir. Tahvil oranları, genel faiz oranlarının tersi yönde hareket etme eğilimindedir. Dolayısıyla, tahvilinizi satın aldığınızdan bu yana faiz ortamının nasıl değiştiğine bağlı olarak, onu ilk ödediğinizden daha az veya daha fazla bir fiyata ikincil piyasada satabilirsiniz.

İkincil piyasada bir tahvil satmak zorunda kalmak size güçlük gibi geliyorsa, sorun değil. Büyük faiz oranlarıyla itfa edilebilir tahviller satan şirketler var. Bunu akılda tutarak, bir göz atalım Değerli Tahviller, tahvil alanında bir öncü.

Değerli Tahvillerle Acil Durum Fonunuzda %5 Sabit Oran Nasıl Kazanılır

Değerli Tahviller ile gelen tahvilleri satar. %5 sabit oranlı yıllık getiri. Evet, doğru okudunuz –%5.0– üzerinde 50 kere ulusal tasarruf hesabı oranı! Her tahvilin maliyeti sadece 10 dolar, yani başlamak için ihtiyacınız olan tüm para bu.

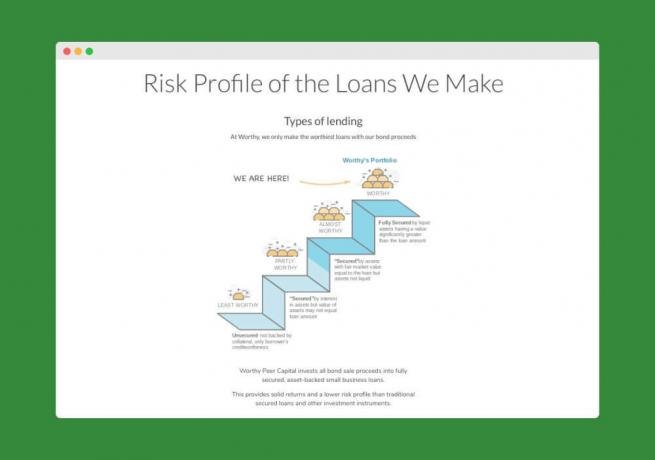

İşte nasıl çalıştığı. Worthy, tahvil satışlarından elde ettikleri parayı alır ve “varlığa dayalı” küçük işletme kredilerine yatırır.

Bunun anlamı, sadece kredileri teminatla güvence altına alabilecek şirketlere para veriyorlar. Bu, yatırımlarını daha az riskli kılıyor - bu yüzden tahvillerine %5 oran teklif etmekte rahatlar.

Ve Worthy'nin faiz oranı Fed'e dayanmadığı için daha istikrarlı olmalı. Worthy, yakın zamanda oranları düşürmeye niyetleri olmadığını söylüyor. Bir şey olursa, umuyorlar yükseltmek yolun aşağısındaki oranlar.

Layık Tahviller 3 yıllık vade oranları ile gelir, ancak herhangi bir zamanda nakde çevrilebilir. Tahvilleri günlük olarak faiz ödüyor ve 10$'a ulaştığınızda, isterseniz parayı başka bir tahvil almak için kullanabilirsiniz. Bu, tahvillerde esasen bileşik faiz kazanmanın oldukça havalı bir yolu.

Acil durum fonunuzdan %5 kazanmaya hazır mısınız? Buradan başlayabilirsiniz.

Acil Durum Fonunuz Yeterince Büyük mü?

Söyleyeceğim ilk şey, eğer sormanız gerekiyorsa, yeterince büyük olmadığıdır. 😉 Yine de bu kolay cevaptan kurtulamayacağımı biliyorum. Bu yüzden yapacağım şey, acil durum fonlarınıza güvenmenizi sağlamak için düşünmeniz gereken bazı noktalar vermeye çalışmak. Sonuçta, seni kurtarmak için orada olmayacağım.

Başparmak Kuralını Bilin

Çoğu para uzmanı, likit tasarruflarda (yani nakit) 3 ila 6 aylık harcamalara ihtiyacınız olduğunu söyleyecektir. Bu sayıyı nasıl hesaplayacağınızdan emin değilseniz veya hesapladıysanız ve size sıcak ve bulanık duygular vermediyse, okumaya devam edin.

3-6 kuralının kullanılmasının nedeni, işinizi kaybederseniz tipik bir aile için bir süreliğine geçinmenize yardımcı olacak olmasıdır. Ayrıca beklenmedik tıbbi faturaları, araba onarımlarını vb. karşılamanıza yardımcı olmak için yeterli olur. sigortalı için.

Bu özel konu hakkında daha fazlasını istiyorsanız, İşte elinizde ne kadar nakit bulundurmanız gerektiğine dair makalemiz.

Aylık Harcamalarınızı Bilin

3-6 aylık harcama kuralını kullanacaksanız, aylık harcamalarınızın ne olduğunu belirlemeniz gerekir.

Kesinti süreniz boyunca minimum harcamayı planlayın (yani kabloyu kesin, çok fazla yemek yemeyin, vb.). Harcamalarınızı gözden geçirin ve hiç para gelmese bile ödemek zorunda kalacağınız şeyleri ekleyin. Kira/ipotek, elektrik, sigorta, asgari borç ödemeleri vb. faturalar.

Ardından, hala sahip olacağınız, ancak belki de daha düşük seviyelerde olan harcamaları düşünün. Örneğin, yine de arabanıza benzin koymanız gerekecek, ancak işe gitmiyorsanız muhtemelen o kadar değil. Yine de yiyecek satın almanız gerekecek, ancak gerekirse bu maliyeti ne kadar kısabilirsiniz? Bunları ortadan kaldıramasanız bile azaltabileceğiniz başka harcamalar var mı?

Gerekirse birkaç ay boyunca sürdürebileceğiniz minimum harcamayı bulmaya çalışın. Bu sayıyı üç ile çarpın ve sonuç, üç aylık bir acil durum fonunu sürdürmek için tutmanız gereken miktardır. Aynı şeyi dört, beş ve altı aylık bir zaman dilimi için yapın.

Kaybetme ihtimalini düşünün tüm bir kerede geliriniz. Evliyseniz, ikiniz de aynı anda gelirinizi kaybetme olasılığınız nedir? İkiniz de aynı şirkette veya hatta aynı sektörde çalışıyorsanız, bunun için şansınız daha yüksektir.

Rahat hissettiren şeyi kullanın ve aşırı muhafazakar olmayı hedefleyin.

Sigorta Muafiyetlerinizi Bilin

Bir iş kaybı, yaşayabileceğiniz tek acil durum türü değildir. Arabanıza, evinize veya ailenizden birinin sağlığına bir şey olabilir.

Sigorta şirketinizin ne kadarını karşılayacağını biliyor musunuz? Planlarınızda büyük kesintiler var mı?

5.000 $'lık bir muafiyeti ve felaket niteliğinde bir sağlık sigortası planı olan birinin, 100 $'lık bir prim planı olan birinden daha büyük bir acil durum fonuna ihtiyacı olacaktır.

Burada öğrendiklerinize dayanarak, 3 aylık çeşitliliğe karşı 6 aylık bir e-fona ihtiyacınız olabilir.

Nerede Sigortalı Olmadığınızı Bilin

Hayatınızın bir bölümünde gerçekten sigortasız kalırsanız, o bölgedeki acil bir durumun size ne kadara mal olacağını düşünün. Sigortasız olanlara göre acil durum fonunuzu artırın. Sağlık sigortası olmayanlar, bu beklenmedik tıbbi faturaları karşılamaya yardımcı olmak için gerçekten büyük bir acil durum fonuna sahip olmalıdır.

Varlıklarınızı Tanıyın

Tek arabalı bir aileyseniz, şehirde yaşamıyorsanız, o arabaya (varlığa) büyük ölçüde bağımlısınızdır. O arabanın 2.500 dolarlık bir tamire ihtiyacı olsaydı, parayı tamir etmek için harcamaktan başka seçeneğiniz olmazdı.. Aynı şekilde eviniz de. Eviniz eskiyse ve sürekli onarıma ihtiyacı varsa, bu onarımları karşılayabilmek için acil durum fonunuzun daha yüksek bir trende girmesi gerekecektir.

İş Piyasanızı Bilin

Ailedeki tek ekmek kazanan siz misiniz? İşten çıkarıldıktan birkaç hafta veya ay sonra başka bir iş bulabileceğinden ne kadar eminsin?

Birkaç aydan fazla süreceğini düşünüyorsanız, çünkü (a) sektörünüz kötü durumdaysa veya (b) siz o kadar pazarlanabilir değil mi (herhangi bir nedenle), o zaman e-fon numaranızı 6 ayın üzerine çıkarmayı düşünün işaret. Numarayla rahat hissedene kadar devam edin.

Peki bu, acil durum fonunuzu nereye koyuyor? Bence 3 aylık kuralla başlar ve bunu kişisel durumunuzdaki risklere göre yükseltirseniz, gerçek acil durum fonunuza oldukça yaklaşabilirsiniz.

Şüpheye düştüğünüzde, acil durum fonunuzu giderler yerine altı aylık gelirinizi karşılayacak kadar büyütmeye çalışın. Bu çok muhafazakar bir sayı ve sizi diğer koruyucuların çoğunun önüne geçirir.

Acil Durum Fonunuzun Çok Büyük Olduğunu Nasıl Anlarsınız?

Acil durum fonlarına hızlıca bir göz atalım ve nakit tasarrufu söz konusu olduğunda ne kadar fazla olduğunu inceleyelim.

Bir feragatname olarak, herkes kendi benzersiz durumuna bakmalı ve ne kadar kısa vadeli acil durum tasarrufunun gerekli olduğuna karar vermelidir. Bazıları için 1000 dolar, diğerleri için 75.000 dolar olabilir. Sohbeti başlatmak için acil durum fonunuzun çok büyük olmasının nedenlerinin bir listesini yaptım:

1. 6 Aydan Fazla Harcama Değeri

Şimdiye kadar çoğu bu temel kuralı duymuştur. 3 ila 6 aylık harcamalar arasında bir yerde, muhtemelen ne zaman hedeflemelisiniz? nakit tasarrufu acil durumlar için. Bu yüzden size soruyorum, bundan daha fazlasına sahipseniz, neden? Bu para neden gayrimenkul veya diğer yatırımlar gibi sizin için daha fazla değer kazanacak bir varlıkta değil?

Yine de bazı meşru sebepler olabilir: Ailenizde bir hastalık geçmişi olabilir veya işsizliğin daha yüksek olduğu özel bir alanda çalışıyor olabilirsiniz. Durumunuz buysa, yukarıdaki temel kural geçerli olmayabilir. Bir hastalık veya büyük bir kariyer değişikliği ile başarabileceğiniz güveni sağlayacak bir miktar nakit biriktirin. Ancak, çoğu likit olmayan varlığın altı ay içinde likit varlıklara dönüştürülebileceğini de göz önünde bulundurun, bu nedenle bundan fazlası asla iyi bir fikir olmayabilir.

2. Sigortalı Değil

“Federal Mevduat Sigorta Kurumu (FDIC) bankalardaki ve tasarruf kurumlarındaki mevduatları en az 250,00 $'a sigortalayarak halkın ABD mali sistemine olan güvenini korur ve teşvik eder.”

Bankada 250 bin dolardan fazla paranız varsa (1) harikasınız, (2) 250 bin doların üzerindeki tutar sigortalı olmayabilir. Daha güvenli olduğunu düşündüğün için bu kadar nakit tutuyorsan, tekrar düşün. Daha fazla kazanma potansiyeli olan stoklarınızda da olabilir.

Bankacılık sektöründen bir arkadaşım var ve farklı aile üyeleri adına birden fazla hesap açarak 250 bin dolardan fazla sigortaya sahip olabileceğinizi paylaştı. Bu nedenle, parayı nakitte tutmaya kararlıysanız, kuralları bildiğinizden ve korunduğunuzdan emin olun.

3. Yüksek Faizli Borcunuz Var

Kredi kartları veya otomobil kredileri gibi yüksek faizli borcunuz varsa, acil durum fonunuz çok büyük olabilir. Tüketici borcuna %17 faiz ödüyorsanız, nakit birikimlerinizden %3 kazanmak size bir fayda sağlamaz. Bu borçtan kurtulun ve ardından bir acil durum fonu oluşturmaya başlayın.

Gönderime göz atın Kredi Kartı Bakiyesi: Ödeme Yap veya Tam Öde? Tasarruf ve borç dengesi hakkında daha detaylı bilgi için.

4. Emeklilik Birikiminiz Yok

Bankada 75 bin dolar nakit paranız var ama şirketinizin 401 bin ya da IRA'sına katkıda bulunmuyorsunuz, o zaman acil durum fonunuz çok büyük. 401k'nız (veya 403b veya IRA) emekliliğinizi güvence altına almak VE vergilerinizi ertelemek için harika bir araçtır.

Bunun üzerine, büyük olasılıkla eşleşen bir katkı ile gelir. Eğer öyleyse, buna katkıda bulunmuyorsanız, esasen işvereninize maaşınızın tamamını istemediğinizi söylüyorsunuz. Uzun vadeli bir güvenlik için parayı takas edin ve eşinizi alın.

5. Ev Sermayeniz Yok

En kısa sürede evinizde en az %20 eşitlik oluşturmak harika bir fikir. %20'ye ulaşmak, özel ipotek sigortasından (PMI) kaçınmanıza ve genellikle kendi emlak vergilerinizi ve sigortanızı emanet etmenize olanak tanır. (İşte bunu nasıl yapabilirsiniz.)

Ayrıca, borcunuza mali sorumluluk ve bağlılığı gösterir. Nakit birikimlerinizi alın ve bu ipoteği %20 seviyesine gelene kadar ödeyin, ardından nakit birikim oluşturmaya başlayın.

Tam açıklama adına, ev sermayesi, emeklilik tasarrufları ve nakit arasındaki mevcut tahsisatımız:

Buna göre Yapma serisindeki Milyoner hakkındaki istatistiklerim, nakit tasarrufundaki ortalama $38,569.76emeklilik ve konut sermayesi ortalamaları ise $180,434.75 ve $210,635.42, sırasıyla.

Bence, gelecekteki milyonerlerle aynı çizgide olmamıza rağmen, muhtemelen emeklilik parasında daha büyük bir yüzdeye sahip olmak için çekim yapmalıyız. Bizim tahsis hakkında düşünceleriniz nelerdir?

Acil Durum Fonunuzu Nasıl Kullanırsınız: Gerçek Hayattan Bir Örnek

Yarı Zamanlı Para personeli yazarı Emily Guy Birken, üvey babasından annesinin hastaneye gittiğine dair bir telefon aldığında acil durum fonunun değerini öğrendi.

Annesinin akut bir zatürre vakası vardı ve iyileşmesine yardımcı olmak için tıbbi olarak uyarılmış bir komaya girdi.

Mali açıdan bilgili birçok genç çift gibi, Emily ve kocasının da birkaç aylık yaşam giderleri olan bir acil durum fonu var. Teknik olarak, bu fon, herhangi bir nedenle gelirlerinin kuruması durumunda oradadır.

Ve bu fonun "teknik" nedeni nedeniyle Emily, annesini hastanede görmek için Baltimore'a uçak biletini nasıl ödeyeceğini merak etti.

"Acil Durum" nedir?

Sadece birkaç gün önceden haber vererek uçmak pahalı ve bütçesinde bilet için parayı bulmak imkansızdı. Sonunda Emily, “acil durumu” çok dar tanımladığını fark etti.

Evet, o ve kocası parayı acil bir gelir kaybı için ayırmışlardı. Ama asla bunlardan birine sahip olmayabilirler.

Gerçek bir aile acil durumu yaşıyorlardı ve acil durum fonunda bir uçak bileti ve buna bağlı seyahat masrafları için bol miktarda paraları vardı.

Her maaş çekini bir kenara ayırmalarının nedeni tam olarak bu olmaması, onu kullanamayacakları anlamına gelmiyordu.

Gerçek bir acil durumunuz olduğunda, acil durum fonunuzu nasıl kullanmayı planladığınıza takılmayın. Rahat olun çünkü sizi zorlu bir süreçten geçirecek ve ayaklarınızın üzerinde durmanıza yardımcı olacak paranız var.

Son düşünceler

Hayat düşündüğünüzden çok daha az tahmin edilebilir. Yolunuza çıkan sürprizlere hazır olmak için elinizden geleni yapmanız önemlidir.

İyi bir acil durum fonunun unsurlarını ve ana hedeflerinizi aklınızda tutun ve bir tane oluşturmakta sorun yaşamamalısınız. İyi şanlar.

Acil durum fonunuz var mı? Daha önce nasıl kullandınız? Yorumlarda paylaşın.