WPek çok insan kredi kartı kullanmanın hikmeti konusunda hemfikir olmasa da, bazı temel yönergeleri takip edebiliyorsanız, bunları kullanmanızı tavsiye ederim. Kredi kartları dünyasında yeniyseniz, bu yazı tam size göre. Kredi kartı kullanımının tüm önemli yönlerinde size yol göstereceğim.

Kredi kartları hem bireyler hem de işletme sahipleri için değerli bir araç olabilir. Kredi kartı kullanacaksanız, kredi kartlarının nasıl çalıştığını ve bunları kullanmanın en iyi yollarını anlamanız önemlidir.

1 Numaralı İşletme Sahipleri için Tavsiye Edilen: Chase Ink Business Preferred

Bu kartı kullanıyorum, Chase Ink İşletmesi Tercih Edilir, fuar işim FinCon ile ilgili masraflarımın çoğu için. Kesintisiz devam eden ödülleri (seyahat, nakliye, İnternet hizmeti ve telefonda 3 kat puan) ve gerçekten güzel bir peşin bonusu var.

Bu kartı kullanıyorum, Chase Ink İşletmesi Tercih Edilir, fuar işim FinCon ile ilgili masraflarımın çoğu için. Kesintisiz devam eden ödülleri (seyahat, nakliye, İnternet hizmeti ve telefonda 3 kat puan) ve gerçekten güzel bir peşin bonusu var.

Chase Ink Business Preferred kartının yıllık ücreti 95 ABD dolarıdır, ancak döviz ücreti yoktur.

Uygulamak ve kabul edilirse alacaksınız 80.000 bonus puan İlk üç ayda 5.000$ harcadıktan sonra hesabınız açılır.

İçindekiler:

Kredi Kartları 101

İyi Kredi Kullanımı için Temel İpuçları

Sizin İçin Mükemmel Kredi Kartı Nasıl Bulunur?

Kredi Kartları Hakkında Sık Sorulan Sorular

Kredi Kartları 101

Akıllıca kullanıldığında, kredi kartları kişisel finansta büyük rol oynayabilir. Tanıdığım çoğu zeki insan, kredi kartlarıyla iki şeyden birini yapar: Ya onlara hiç dokunmazlar ya da onları kendi çıkarları için kullanırlar.

Bir kredi kartı nasıl finansal portföyünüzün olumlu bir parçası olabilir? İlk önce doğru kartı bulun. Ardından, düzgün bir şekilde ele aldığınızdan emin olun:

- Her ay tam olarak ödeyin

- Geri ödemenizi en üst düzeye çıkarın ve ödüller

- Ücretlere dikkat edin

Zamanla ödüller kazanacaksınız ve kredi geçmişiniz gelişecektir.

Bazı okuyucularım da dahil olmak üzere birçok insanın kredi kartlarını umursamadığını biliyorum. Birçok kişi kredi kartlarını bedava paraymış gibi kullanır, masrafları geri ödemeleri gerektiğinin tam olarak farkında değildir. Ama kredi kartlarını akıllıca kullanmak için kendinize hakimseniz, bence onların yeri var.

Kredi kartlarını hayat sigortası veya Roth IRA gibi başka bir finansal araç olarak görüyorum. Onlar sadece işlerin finansal olarak gerçekleşmesi için bir araçtır. Hepsi onlara nasıl davrandığınızla ilgili.

Akıllıca kullanıldığında, herhangi bir borç veya borçtan daha iyi ve muhtemelen daha güvenlidirler. ön ödemeli kart.

Kredi Kartı Limiti Nedir?

Size bir kredi kartı verildiğinde, size bir kredi kartı limiti atanır. Bu, kartta harcayabileceğiniz en yüksek bakiyedir.

Bu miktarın üzerinde harcanan her şey, limitin üzerinde bir ücrete tabi olacaktır. İlk kredi kartı limitiniz, gelirinize ve kredi geçmişinize bağlıdır.

Limitsiz Kart Var mı?

Bazı kredi kartlarında limit yoktur. Örneğin American Express ücret kartı, bakiyenizi ileri taşımanıza izin vermez. Bu nedenle, ay içinde yapacağınız harcamalarda gerçekten bir limitiniz yok.

Sonuçta hepsini ödeyeceksin. Ne kadar harcadığın ne umurlarında? Ancak, önceden belirlenmiş bir limit olmamasına rağmen, kartla harcama geçmişinize bağlı olarak “yumuşak” bir limite ulaştığınızda bir bildirim alacağınızı duydum.

Kredi Kartı Limiti Kredi Puanınızı Nasıl Etkiler?

FICO kredi puanınızın hesaplanmasıyla ilgili faktörlerden biri de “borçlu tutarlarınız”dır. Bu, mevcut miktara kıyasla borçlu olunan miktara göre değerlendirilir.

Bu nedenle kredi kartı limitiniz yüksekse, taşıdığınız bakiye üst limitinize göre sönük kalır. yapmanız önerilir bakiyenizi genel limitinizin %30'unda tutun. Daha yüksek bir limite sahip olmak kredi puanınıza yardımcı olacaktır.

İlişkili:Nihai Kredi Kılavuzumuzla Kredinizi Artırın

Kredi Kartı Limitinizi Nasıl Artırırsınız?

Kredi kartı limitinin kredi puanınız üzerindeki etkisini göz önünde bulundurarak, denemek ve en üst seviyeye çıkarmak isteyebilirsiniz.

Kredi kartı şirketleri, ödeme geçmişiniz arttıkça doğal olarak limitlerinizi yükseltecektir. Ama aynı zamanda onları arayabilir ve kredi limiti artışı talep edebilirsiniz.

Onlardan kredi geçmişinizden yalnızca "yumuşak bir çekiş" yapmalarını istediğinizden emin olun. Sert bir çekiş, kredi puanınızı olumsuz etkileyebilir. Bazı çevrimiçi portallar da bunu yapmanıza izin verir. Sadece birkaç dakika sürer ve puanınıza gerçekten yardımcı olabilir.

İlişkili: İşletme Kredi Puanınızı Kontrol Edin

İyi Kredi Kartı Kullanımı İçin Temel İpuçları

Kredi kartı kullanmayı planlıyorsanız, mümkün olan en iyi deneyimi yaşamanızı sağlamak için aklınızda bulundurmanız gereken birkaç ipucunu burada bulabilirsiniz. Çoğu kredi kartı sahibi, kartlarını tam avantajları için kullanmaz. Bu basit kurallara uymuyorsanız, kaçırıyorsunuz.

1. Kredi Kartı Koşullarınızı Bilin

Kendinize şöyle diyebilirsiniz: “Bu terimleri kim okuyor? Kredi kartı şartlarını okumama gerek yok.” Evet, sıkıcı ama bir gereklilik.

Kredi kartıyla ilgili çok sayıda iyi baskı var. En azından kredi kartı ekstrenizi çevirin ve aşağıdakileri gözden geçirin:

- Yıllık yüzde oranı (APR)

- Diğer Nisan

- Değişken oranlı bilgi

- Satın almalar için ek süre

- Bakiye hesaplama yöntemi

- Yıllık ücretler

- Asgari ücretler

- Belirli işlem ücretleri (nakit avans ve bakiye transferi)

- Geç ödeme ve limit aşımı ücretleri

Elbette, kredi limitinizi ve nakit avans limitlerinizi bildiğinizden emin olun.

2. Ücretlerinizi İnceleyin

Postayla ilk kredi kartı ekstrenizi aldığınızda, bakiyenize uygulanan APR'nin kabul edildiğinizde size verilen APR olduğundan emin olmak isteyeceksiniz.

Beklenmedik bir durum olmadığından emin olmak için (tıpkı banka ekstrenizi inceliyormuşsunuz gibi) bireysel harcamalarınızı da gözden geçirmek isteyeceksiniz.

Son olarak, kredi kartı şirketinin yapıyor olabileceği değişiklikleri arayın. Bu, faiz oranında veya ücretlerde bir değişiklik olabilir. Yalnızca bir dakikanızı alır ve bu süreyi kontrol etmemek daha sonra beklenmedik ücretlendirmelere yol açabilir.

3. Kredi Kartı Numaranızı Koruyun

Kredi kartı kullanımına yönelik korumalar her geçen gün daha da güçleniyor. Ancak, numaranızı gizli tutmak yine de önemlidir.

Kredi kartı numaranızı asla kimseyle paylaşmadığınızdan emin olun. Ve eğer onu kullanırsan çevrimiçi bir şey satın almak, uğraştığınız web sitesinin saygın olduğundan emin olun. Privacy.com'a göz atın çevrimiçi alışveriş yaparken sizi korumanın ek bir yolu olarak.

Kredi kartı ekstreleriniz genellikle tam kart numaranızın çıktısını aldığından, bunları bir kasada saklamayı, parçalamayı veya çevrimiçi ekstrelere gitmeyi düşünün. Birçoğumuz artık kağıt izini ortadan kaldırmaya yardımcı olan yalnızca çevrimiçi kredi kartı ekstrelerini seçiyoruz.

4. Bakiyenizi Kredi Limitinin Çok Altında Tutun

Kredi kartlarınızın limitini aşmadığınızdan emin olun: mevcut tüm kredi bakiyenizi kullanın. Kredi kullanımı, kredi puanınızı belirleyen bir faktördür.

Kullandığınız kredi miktarını sahip olduğunuz kredi miktarının çok altında tutmak istiyorsunuz. Bu, kart başına ve tüm kartlar için geçerlidir. Önerilen kart kullanımı %30'dur, yani 10.000$'lık bir limitiniz varsa, bakiyenizi 3.000$'ın altında tutmak isteyeceksiniz.

5. Bakiyenizi Daima Tam ve Zamanında Ödeyin

Bu temel bir ipucu, ancak yeterince sık tekrar edemem. Kredi kartları, bir ev veya otomobil kredisinden daha yüksek bir faiz oranı taşıyan teminatsız borçlardır. Ve bir ev ipoteği veya okul kredisinden farklı olarak, ödediğiniz faiz asla vergiden düşülemez.

Ödül kartından bedava uçuş kazanmak kadar havalı çok az şey vardır. Ancak daha yüksek faiz oranları ödüyorsanız, bu miller gerçekten ücretsiz değildir. Kredi kartı faturanızı zamanında ödemek de kredi puanınızı en çok etkileyen faktördür.

Tüm bu nedenlerden dolayı, bunu çok ciddiye almanız gerekir. Ödemenizi yapmak için her ay son dakikaya kadar beklemeyin. Bunun yerine, mümkün olan en kısa sürede halledin. Ve unutkanlık yaşayan biriyseniz, kredi kartı düzenleyicinizle otomatik ödemeler ayarlamak akıllıca bir hareket olabilir.

Otomatik ödemeler ayarlasanız bile, her ay hesap özetinizde herhangi bir hata olup olmadığını kontrol etmek isteyeceksiniz. Otomatik ödemelerin başlamasının genellikle bir veya iki fatura döngüsü sürdüğünü unutmayın. Bu arada, manuel ödeme yapmaya devam etmeniz gerekecek.

6. Ekstrenizin Kapanış Tarihini Bilin

Faturalandırma döngünüz bir ay sürer ve bu süre içinde yapılan tüm ücretler, faizden kaçınmak için bir sonraki vade tarihine kadar tam olarak ödenmelidir. Ekstre döngünüzün kapanış tarihini bildiğinizde, 30 gün daha faizsiz kredi almak için ertesi gün büyük alımlar yapabilirsiniz.

7. Ödüllerden Yararlanın!

Bakiyenizi her ay tam olarak öderseniz, ödül kazanmanız gerekir. Kredi kartı borcu taşımamak, mali durumunuzu iyi idare ettiğiniz ve hatta kartınızı veren kuruluştan ücretsiz kredi aldığınız anlamına gelir. Sırtınızı sıvazlamayın, kredi kartlarınızdan mümkün olduğunca çok ödül kazanın.

Kredi kartı ödülleriyle ilgili bir uyarı: Daha fazla ödül kazanmak için ihtiyacınız olandan fazlasını harcamayın! Bu, bir ödül kartının amacını bozar. Ancak, yalnızca normalde harcayacağınız kadar harcamaya bağlı kalabildiğiniz sürece. Kredi kartı, fazla harcama yapmak için bir lisans değildir.

Kredi kartı ödüllerimi maksimize etme konusunda ciddileşmeye başladığımdan beri tüm ödül uçuşlarını, ücretsiz otel konaklamalarını ve kazandığım para iadelerini kaybettim. Yine de, her ay ödedikleri ödülsüz bir kart kullanarak değerli ödülleri sahiplenmeden bırakan insanlar görüyorum.

Ödülleriniz harcamalarınızın %2-5'ine eşitse, ne kadarından vazgeçiyorsunuz?

İlişkili: Belaya Girmeden Kredi Kartı Seyahat Hackinginde Uzman Olmak için 10 İpucu

Sizin İçin Mükemmel Kredi Kartı Nasıl Bulunur?

Kredi kartı nasıl bulunur? Kredi kartı seçmek, size sunulan tüm seçeneklerle zor olabilir. İhtiyaçlarınıza uyacak ve alışkanlıklarınıza iyi uyan birini nasıl bulursunuz?

Bir şey kesin. Kredi kartı şirketlerinin size hangi kartı kullanacağınızı söylemesini istemezsiniz. Seçiminiz konusunda kasıtlı olmak, sizin için en iyi sonucu üretecektir.

Peki sizin ve durumunuz için en iyi kartı bulmaya nasıl gidiyorsunuz? İşte yaptığım şey:

- İlkelerime bağlı kal

- İhtiyaçlarımı bilin: kısa ve uzun vadeli

- Çeşitli faktörleri analiz edin

Bunları biraz daha derine inelim.

1. Kişisel Kredi Kartı İlkelerinize Bağlı Kalın

Kredi kartlarıyla veya herhangi bir finansal ürünle uğraşırken, bu konuda, geri çekilmek için bir dizi ilkeye sahip olmak iyidir.

Bazen buna “kredi kartı felsefem” diyorum. İlkeleriniz, bir kredi kartını kabul etmek için minimum bir minimum değer belirlemenize yardımcı olacaktır.

Konu kartlar olduğunda sahip olduğum bazı ilkeler şunlardır:

- yıllık ücreti olmayan kartları kullanın (ücretli bir kart almak için güçlü kanıtlar olmadığı sürece)

- Faiz oranları önemli değil çünkü onları her ay ödüyorum

- tüm perakende mağaza kartlarından kaçının

Kredi konusunda kendinize güvenmiyorsanız, o zaman, elbette, kredi kartlarını atlayın ve nakit, banka kartlarını veya bir ödeme kartını kullanmaya devam edin.

Bazı insanlar basit tutmayı ve sadece bir karta sahip olmayı sever. Optimizasyona karşı basitliğe değer verirler.

Diğerleri, farklı durumlar için birden fazla karta sahip olmayı değerli buluyor. Kredi kartı prensiplerinizi sadece siz bilirsiniz. Seçiminizi yönlendirmenize yardımcı olması için bunları kullanın.

2. Kredi Kartı İhtiyaçlarınızı Bilin

Bir sonraki adım, bu yeni kredi kartı için ihtiyaçlarınızın hızlı bir envanterini çıkarmaktır. Kartı nerede kullanacaksınız? Ne sıklıkla? Durumunuz yıldan yıla değişecek mi? Bu kişisel mi yoksa iş amaçlı mı?

Bizim için uzun vadeli değeri “günlük harcama” tipi bir kartta görüyoruz. Düzenli alışverişler (yakıt, bakkaliye vb.) için bize uzun yıllar boyunca tutarlı bir şekilde nakit para kazandıracak.

Çok seyahat ediyorsanız ve seyahat ihtiyaçlarınız için kredi kartınızı kullanmayı planlıyorsanız, muhtemelen günlük harcamaları için kart kullanmak isteyen birininkinden farklı ihtiyaçlarınız vardır.

İlişkili: Kredi Kartı Ödüllerini Kullanarak Nasıl Ucuza Seyahat Edilir

%0 bakiye transferi yapmak için kısa vadede sadece bir kredi kartına ihtiyacınız varsa, ihtiyaçlarınız tamamen farklı olacaktır.

Bir kart için uzun vadeli ihtiyaçlarınızı düşünmek de değerlidir. Kısa vadeli hedeflerinize ulaştıktan sonra her zaman bir kartı iptal edebilirsiniz. Ancak bir kartın değerini hem kısa hem de uzun vadede birleştirebilirseniz, gerçekten harika bir kartınız olur.

Buna güzel bir örnek, güzel bir ödül sistemine sahip bir bakiye transfer kartıdır. Aktarımı tamamladığınızda, onu ödül oluşturma kartı olarak kullanabilirsiniz. Ancak her ay kartın tamamını ödeseniz bile faiz oranlarındaki artışlara dikkat edin.

İşletme kredinizi oluşturmak isteyen bir girişimci olabilirsiniz. Gezinti hangi kredi kartının işletmeniz için en iyi sonuç vereceği konusunda sağlam tavsiyeler verebilir. Ayrıca, hem kişisel hem de ticari kredi puanlarınız için ücretsiz kredi puanı güncellemeleri sunarlar. İşletme kredisi, finansman sağlama veya kredilerde düşük faiz oranları alma yeteneğinizi etkileyebilir, bu nedenle işinizi korumak için bu bilgileri dikkatlice izlediğinizden emin olun.

İşletme kredinizi kontrol edin ve izleyin.

Bu bağlantıya tıklarsanız ve size hiçbir ek ücret ödemeden satın alma işlemi yaparsanız komisyon kazanırız.

3. Kredi Kartı Faktörlerini Analiz Edin

Artık ilkelerinizi göz önünde bulundurduğunuza ve hem kısa hem de uzun vadeli ihtiyaçlarınızı anladığınıza göre, kredi kartı tekliflerini çeşitli kredi kartı faktörlerine göre karşılaştırmakta özgürsünüz.

Analizinize dahil edilecek faktörler, aşağıda listelenenlerin bir kombinasyonu olabilir.

Kayıt bonusu

Birçok kart çekici kayıt bonusları sunar. Kaydolma bonusları, gerçekten hızlı bir şekilde çok fazla puan/nakit kazanabileceğiniz yerlerdir. En iyi kredi kartlarından bazıları 50.000+ puanlık bonuslar sunar.

Bunu perspektife koymak için, harcanan 1 ABD Doları başına 1 puanla, 50.000 puan kazanmadan önce 50.000 ABD Doları harcamanız gerekir. Harcadığınız her 1$ için iki kat puan kazanmış olsanız bile, bu kadar puan kazanmak için 25.000$ harcama yapmanız gerekir.

Yine de, bazı kayıt bonusları, kartla ilk üç ayınız içinde 500 ila 1.000 ABD Doları kadar az harcama yapmanızı gerektirir. Bu nedenle, iki kart benzer devam eden kazanç potansiyeli sunuyorsa, her biri için kayıt bonusu belirleyici faktör olabilir.

Yine de, bir konuda kayıt bonusları konusunda dikkatli olmanız gerekir. Birçoğu makul olsa da asgari harcama gereksinimleri, bazıları oldukça yüksektir. Normal harcama alışkanlıklarınızı sürdürürken minimum harcama gereksinimini karşılayamıyorsanız, kayıt bonusunun peşine düşmeyin.

Puanların Değeri

Puan başına bir sent, genel bir kredi kartı ödül temeli olarak kabul edilir. Puan başına 1 sent kılavuzunu kullanarak, 25.000 puan nakit veya seyahat için 25o$ değerinde olacaktır.

Ancak tüm noktalar ve miller eşit yaratılmamıştır. Bazı puanlar 1 kuruştan daha az değere sahipken, diğerleri 1 kuruştan çok daha değerli olabilir. Bir karttan alınan büyük bir kayıt bonusu, aslında daha değerli puanlara sahip başka bir karttan alınan daha mütevazı bir kayıt bonusundan daha az değerli olabilir.

Çevrimiçi olarak bulunabilecek birçok puan değerleme sistemi vardır. Bir kart seçmeden önce birkaçını kontrol edin.

Kazanç potansiyeli

Büyük kayıt bonusları güzeldir. Ancak kredi kartınızla sürekli olarak ne kadar ödül kazanabileceksiniz?

Kredi kartlarının kart sahiplerinin ödül kazanmasına izin vermesinin iki ana yolu vardır. Birincisi, “bonus kategoriler” için yapılan harcamalar için ekstra ödüller vermek ve diğer her şey için harcanan her 1$ için 1 puan vermektir. Her kart farklıdır, ancak genellikle kredi kartları, bonus kategorisi satın alımlarında 2x ila 6x puan sunar. Popüler bonus kategorileri şunları içerir:

- Restoranlar

- uçuşlar

- Oteller

- Araba kiralama

- Gaz

- İşletme giderleri (ticari kredi kartları için)

Diğer kredi kartları, bonus kategorilerinden vazgeçer ve bunun yerine tüm satın alımlarda ekstra ödüller verir. Seçtiğiniz karta bağlı olarak, sabit oranlı bir kredi kartıyla yaptığınız tüm harcamalarda %2'ye kadar geri kazanabilirsiniz.

Seyahat veya benzin gibi belirli kategorilerde çok para harcıyorsanız, bu harcamalar için büyük bir bonus veren bir karta bakmak isteyebilirsiniz. Aksi takdirde, sabit ücretli bir kart daha uygun olabilir.

Ayrıca, bonus kategorisi harcama sınırlarına da dikkat edin. Örneğin, harcama sınırı olmayan tüm alışverişlerde %2 sunan bir kart, 6.000 dolara kadar %5 sunan bir karttan daha değerli olabilir. Bu, özellikle kredi kartınızı işletme giderleri için kullanmayı planlıyorsanız doğru olabilir.

İtfa Esnekliği

Puanları kaç şekilde kullanabilirsiniz? Bazı kartlar, puanları uçak bileti veya nakit para gibi yalnızca tek bir şey için kullanmanıza izin verir. Bununla birlikte, diğer kartlar, puanlarınızı uçak bileti, oteller, kiralık arabalar, hediye kartları, nakit para ve hatta mallar için kullanmak arasında seçim yapmanıza olanak tanıyan en üst düzeyde esneklik sunar.

Ayrıca, kredi kartı ödüllerinize daha fazla kullanım esnekliği ekleyebileceğinden, mevcut seyahat ortaklarına da dikkat edin. Örneğin Chase Ultimate Rewards puanları, Hyatt veya Southwest gibi çok sayıda seyahat ortağına aktarılabilir. Citi ThankYou Rewards programı, çok sayıda seyahat ortağını da içerir.

İlişkili: Belaya Girmeden Kredi Kartı Seyahat Hackinde Uzman Olmak için 10 İpucu

0% Giriş Nisan Dönemi

Büyük bir satın alma işlemini finanse etmek mi istiyorsunuz? %0 giriş APR periyoduna sahip kartlar bu konuda yardımcı olabilir. En iyi kredi kartlarının çoğu 12 ila 18 ay arasında %0 faizle gelir.

Ancak, “tam olarak ödenirse faiz uygulanmaz” dönemlerine (“ertelenmiş faiz dönemleri” de denir) karşı dikkatli olun. Bu tür promosyonlar, ev geliştirme kredi kartlarında popüler olma eğilimindedir.

Ertelenmiş faiz dönemlerinde, promosyon süresi bitmeden kart bakiyenizin tamamının ödenmesi durumunda faiz ödemezsiniz. Aksi takdirde, ertelenen faiz döneminde tahakkuk eden tüm faiz bakiyenize eklenecektir.

Mümkün olduğunda, gerçek bir %0 Nisan giriş dönemi sunan kredi kartlarını seçin. Ve ertelenmiş bir faiz kartı seçerseniz, promosyon döneminiz kapanmadan önce ödediğinizden emin olun.

Kabul

Bu, çoğu mağazada kabul edilen bir kart mı? Peki ya denizaşırı?

Çok fazla uluslararası seyahat yapıyorsanız, bu kararınızı etkileyebilir. Örneğin, Visa ve Mastercard, denizaşırı seyahatler için genellikle American Express ve Discover'dan daha güvenli bahislerdir.

Bakiye Transferleri

Yüksek APR'ye sahip bir veya daha fazla kredi kartına borcunuz varsa, bakiyenizi %0 APR dönemi sunan yeni bir kredi kartına aktarmak size çok para kazandırabilir. APR'nizi %15 veya daha fazlasından %0'a düşürmek, aylık ödemenizin çok daha fazlasını anaparaya uygulamanıza yardımcı olabilir.

Çoğu kredi kartının bir bakiye transfer ücreti aldığını unutmayın. Birçok kredi kartındaki bakiye transfer ücreti, transfer edilen tutarın %5'idir. Ancak en iyi bakiye transfer kartlarından bazıları, %3 giriş bakiyesi transfer oranı sunar.

Birkaç faktörü atladığımdan eminim, ancak bunlar başlamanızı sağlamalı. İlgili faktörleri bir elektronik tabloya veya not defterine not edin ve size sunulan kartları değerlendirin. Yukarıdaki üç adımı gerçekleştirdikten sonra, belirli bir kredi kartıyla ilgili karar vermek için rahat bir noktada olmalısınız.

İlişkili: Bu Basit Takip E-Tablosu ile Kredi Kartlarınızı Nasıl Düzenleyebilir ve Tam Bir Denetim Yapabilirsiniz

Mağaza Kredi Kartlarından Kaçınmak İçin Nedenler

Çok çeşitli kart türleri vardır. Küçük işletme kredi kartlarından ortak markaya havayolu kartları. Ancak uzak durmanızı tavsiye ettiğim bir kart türü, perakende mağaza kredi kartıdır.

İlk işlerimden biri, alışveriş merkezindeki bir mağazada perakende satış yapmaktı. Çalışmak genellikle mali durumunuza yardımcı olur, ancak bu iş, borçla ilgili sorunlarımın nedenlerinden biriydi. İş gününü reklam ve satış gösterileriyle çevrili geçirdiğinizde, yeni şeyler satın almaya direnmek zor.

Bir mağaza kredi kartı için anında onaylanabildiğiniz zaman, kendi kendini kontrol etme daha da zorlaşır. Kendim kaydolmadan önce kartımızın “faydaları” hakkında konuşmamı ancak çok kez verebilirim.

Bir süre bu hatanın bedelini ödedim.

O zamandan beri finans konusunda daha bilgili oldum, ancak yine de bir kredi kartına kaydolmam istenmeden bir mağazaya giremiyorum. Her zaman bir tür teşvik vardır, ancak mağaza markalı bir kredi kartına kaydolmak hiç iyi bir fikir midir?

Kısa cevap: hayır. Kredi kartlarını saklamanın eksileri, noktalı çizgiye imza atmanın getirdiği geçici avantajlardan daha ağır basar. Bunlar, neredeyse her zaman satış konuşmasını reddetmeniz ve mağaza kredi kartlarına kaydolmaktan kaçınmanız için en önemli nedenlerdir.

1. Yüksek Faiz Oranları

Çoğu kredi kartı türü ortalama %16 APR civarındadır. Öte yandan, mağaza kredi kartları genellikle %20 APR'nin üzerindedir. Mağazalar, ilk satın alma işleminizde size kolayca %10, hatta %15 indirim sağlayabilir, çünkü bakiyenizi hemen ödemezseniz hepsini geri alırlar.

Ayrıca, mağaza kredi kartları için yüksek faiz oranları herkes için standart bir sayı olma eğilimindedir. Bu da demek oluyor ki kredi notunuz yüksek olsa bile mağaza kredi kartlarının faiz oranları söz konusu olduğunda size herhangi bir fayda sağlamayacaktır.

2. Artan Harcama ve Borç

Büyük olasılıkla, satın alma planları olan bir mağazadasınız. Ardından, bir mağaza kredi kartına kaydolursanız, o günkü toplam satın alma işleminizde size bir indirim sunarlar.

Onaylandıktan sonra, kim sadece bir veya iki öğeye sadık kalacak? Mağaza kredi kartlarına kaydolmak için kandırılan insanlar, bir kerelik anlaşmadan "faydalanmak" için bir sürü ekstra şey satın alacaklar.

Cüzdanlarında nakit bulundurarak (en azından şimdilik) kullanabilecekleri kredileri olduğu gerçeğinden bahsetmiyorum bile.

Mağaza markalı bir kredi kartı sahibi olarak, her yeni promosyondan haberdar olmanız için e-postalar ve postalar almaya başlayacaksınız. Mağazalar ayrıca size özel kuponlar gönderebilir. Bunlar sizi daha fazla harcamaya teşvik edebilir.

Anı yakalamak ve "anlaşmalar" tarafından dikkatin dağılması çok kolaydır. İnsanlar harcadıkları her kuruşun karşılığını nasıl ödeyeceklerini unutuyorlar. Ve olmadığında, yüksek faiz oranları sayesinde bakiyeler büyümeye devam edecek.

3. Kısıtlı Kullanım

Mağaza markalı bir kartta tipik kredi kartı sembollerinden hiçbirini görmeyeceksiniz. Bunun nedeni, yalnızca o belirli mağaza için iyi olmalarıdır.

Farklı yerler için kullanabilirsiniz, ancak alışveriş merkezi kredi kartlarınızdan biriyle yiyecek satın almaya çalışmayın.

Birden fazla kredi kartı, daha kalın bir cüzdan, takip edilmesi gereken daha fazla son tarih ve postada daha fazla fatura anlamına gelir.

4. Kredi notu

Mağaza kartları yalnızca bir perakende satış yeri için kullanılabildiğinden, tüm alışverişlerinizi yapmak için çok sayıda karta ihtiyacınız olacaktır. Bununla ilgili büyük sorun (taşan bir cüzdanın yanı sıra), çok fazla uygulamanın kredi puanınızı geçici olarak incitecek olmasıdır.

Daha da önemlisi – ve bunu fark etmeyebilirsiniz – kredi puanları, kısmen hesap bakiyeniz ile mevcut kredi miktarı arasındaki bir karşılaştırmaya göre hesaplanır.

Mağaza kartlarının genellikle düşük kredi limitleri vardır. Bu kartlarda bakiye taşıyorsanız, mevcut kredi yüzdesinin düşük olması kredi puanınızı olumsuz etkileyecektir.

5. Dürtü Kararları

Hızlı kararlar nadiren iyi olma eğilimindedir. Daha önce müşterileri mağaza kartlarına kaydolmaya ikna eden biri olarak, hızlı ve basitleştirilmiş süreci hatırlıyorum.

Birisi başvurmayı kabul ettiğinde, hemen imzalamasını istediniz. İnce baskıyı okumaları veya yeniden düşünmeleri için onlara zaman vermek istemediniz.

Ve bir mağaza kartı için onaylanma konusunda fazla gurur duymayın - hemen hemen herkes onaylanır. Birini kart başvurusunda bulunmaya ikna etmek, genellikle onay almaktan daha fazla zaman alır.

6. Faiz ve Gecikme Ücretlerinden Muhtemelen Para Kaybedeceksiniz

Her ay kredi kartlarınıza ödenmesi gereken toplam tutarı ödeyeceğinizi rasyonalize etmek kolaydır, ancak bu her zaman olmaz.

Mağazalar, kredi kartları söz konusu olduğunda oranların lehte olduğunu biliyor. Kartlara kaydolan müşterilerin büyük bir yüzdesi, bir süre daha kartlarını ödüyor olacak.

Faturayı zamanında ödemeyi unutmak, geç bir ücret karşılığında size 30 dolara mal olabilir. Küçük bir indirim veya kuponlarda kaybedilen miktar, siz bakiye taşıdıkça ve/veya geç ödeme yaptığınızda mağazalar tarafından hızla geri kazanılır.

Hangi Kartlar NS Kayıt Olur musunuz?

Hangi kredi kartlarına kaydolmalısınız? Size gerçekten uzun vadeli ödüller veren bir kart deneyin. Seyahat ödül kartları buna iyi bir örnektir. Bu tür kartlar tüm dünyada kullanılabilir ve daha düşük faiz oranlarına sahiptir.

Ayrıca ek satın almaları teşvik eden kuponlar veya indirimler almak yerine, ücretsiz uçak bileti veya otel konaklaması puanlayabilirsiniz. Her zaman olduğu gibi, kredi kartı kullanımından yararlanmanın anahtarı, geri ödeyebileceğinizden daha fazla para harcamamaktır.

Kredi kartı borcu çok büyük bir sorun olabilir, ancak her ay bakiyenizi ödeyerek önlenebilir. Ancak o zaman bir kredi kartı şirketinin sunduğu teşviklerden yararlanırsınız.

Kredi Kartınız Reddedilirse Yapmanız Gerekenler

Hiç “Sormaktan zarar gelmez” ifadesini duydunuz mu? Bu duygu asla kredi kartları söz konusu olduğunda olduğundan daha doğru değildir.

Kart sahipleri, çoğu zaman, büyük bankaların, hesap sahipleriyle ilgili kararları kesinleşmiş yekpare kurumlar olduğunu düşünürler.

Doğrusu, hiçbir şey hakikatin ötesinde değildir. Reddedilirseniz, kart şirketinden başvurunuzu yeniden gözden geçirmesini isteyin. Çocukken, isteğiniz reddedildiğinde, bir ebeveynden yalnızca diğer ebeveyninize itiraz etmek için bir şey isteyeceğinizi hatırlıyor musunuz?

Bu taktiği kullanmaktan (umarım) büyümüş olsanız da, aslında bir kredi kartı başvurusunda bulunurken işe yarar.

Bir İnsanla Konuşmanın Faydası

Görüyorsunuz, neredeyse tüm kredi kartı düzenleyicileri, bir karar vermeden önce yeni başvuranların kredi puanlarını değerlendirmek için bilgisayar sistemlerine güveniyor. Aynı zamanda, herhangi bir reddetmeyi tartışmak için gerçek bir insanla iletişim kurmanıza izin verirler.

Müşteri hizmetleri temsilcilerinin kredi kartı başvurunuzu yeniden gözden geçirme yetkisi olduğu ortaya çıktı. Bazen bu sadece bir kişinin bir bilgisayarın kötü kararını düzeltmesi meselesidir, ancak diğer zamanlarda mevcut başka bir hesabı kapatmayı veya bir kredi limitini taşımayı içerebilir.

Ve ilk defa aradığınız cevabı alamazsanız, tekrar arayın ve başka biriyle konuşun. başını belaya sokmayacaksın.

Kart Şirketlerine Sormanız Gereken Daha Fazla Şey

1. Bonusunuzu Artırın

Diyelim ki yeni bir kredi kartına başvurdunuz ve sadece o kart için daha iyi bir kayıt bonusu olduğunu öğrenmek için aldınız. Veya başvurduktan kısa bir süre sonra daha büyük bir kayıt bonusu teklifi görünürse ne olur?

Kulağa gerçek olamayacak kadar iyi geliyor, ancak aslında bankanızla iletişime geçebilir ve daha iyi teklifi almayı isteyebilirsiniz.

Bankanın terminolojisini kullanmak için, "diğer teklif kodunu hesabıma uygulayıp uygulayamayacağınızı" sormanız yeterlidir. Ne hakkında konuştuğunuzu anlayacaklar ve genellikle geçiş yapma gücüne sahipler.

2. Gecikme Ücretlerini Bağışlayın

Bir kredi kartı uzmanı olarak hiç geç ödeme yapmadığıma inanmanızı isterim. Ama tabii ki, sadece yanlışlıkla olsam da var. Ancak şunu da rahatlıkla söyleyebilirim ki ben aslında hiçbir zaman geç ödeme ücreti ödemedim.

İşin püf noktası, sadece bankayı aramak, hatanızı kabul etmek ve gecikme ücretinden feragat edilmesini istemektir. Bankaların pazarlama, reklamcılık ve üyelik bonusları için yüzlerce dolar ödediğini düşünürsek, yeni bir müşteri çekerlerse, sadece bir kart silerek mevcut bir kart üyesini elde tutmaktan memnun olurlar. küçük ücret.

3. Size bir Elde Tutma Bonusu Sunun

Bankalar sadece yeni müşterileri elde tutmak için ücretleri affetmekle kalmaz, aynı zamanda iptal etmekle tehdit ederseniz size bir bonus da sunarlar. Sadece bankayı arayın, hesabınızı kapatmayı düşündüğünüzü söyleyin ve bir saklama uzmanıyla konuşmayı isteyin.

Bu kişi, sizi müşterileri olarak tutmak için tasarlanmış bir teklif bulmak için sistemlerinde arama yapacaktır. Bu, bonus puanları, milleri veya nakit geri ödemeyi içerebilir. Diğer durumlarda, yıllık ücretinizden bile feragat edebilirler.

4. Her Şey Hakkında

Arayabileceğiniz, onlardan istediğiniz her şeyi yapacak birini tanıyor musunuz? Yapsanız bile, 7/24 müsaitler mi? Şaşırtıcı bir şekilde, bu çok sayıda farklı kredi kartı tarafından sağlanan bir hizmettir.

Örneğin, Visa'nın size yol tarifi sağlayacak, seyahat planları yapmanıza yardımcı olacak veya bir restoran tavsiye edecek İmza Konsiyerj programı vardır. Benzer şekilde, MasterCard'ın World Elite Concierge programı vardır ve çoğu American Express kartı bir tür seyahat ve alışveriş yardımı sunar.

Bu yüzden kredi kartı düzenleyicinizin emirlerini kabul etmeyi bırakın ve daha fazlasını talep etmeye başlayın. Sonuçta, sormaktan zarar gelmez.

Kredi Kartları Hakkında Sık Sorulan Sorular

Aşağıda, kredi kartıyla ilgili en yaygın soruların yanıtlarını bulacaksınız.

Kredi Kartınız Kaybolduğunda veya Çalındığında Ne Yapmalısınız?

Geçenlerde bir arkadaşımla takılırken kredi kartını yanlış yere koyduğunu fark etti. Dün gece yemek yediği restoranı aradı. Neyse ki, kartı onlardaydı.

Ayrıca, kartta herhangi bir hileli ödeme yapılmadığından emin olmak için kart şirketini aradı. O ortadaydı. Akşam yemeğinde bu kadar çok şarap içmemesi gerektiğini söyledim. 🙂

Kredi Kartı Müşteri Hizmetleri Hatları

Kayıp kredi kartınızı bildirmek için her büyük kart düzenleyicisinin aranacak numaraların listesi burada.

Not: Bu numaraların çoğunda ironik bir şekilde sizden kart numaranızı isteyeceklerdir. Ancak, diğer seçeneklerin neler olduğunu veya konuşacak bir kişiye nasıl ulaşılacağını aşağıda listelemeye çalıştım.

-

kovalamak: 1-888-269-8690; ABD dışından: 1-480-350-7099

– Kart numarasının geçmesi için istemleri beklemeniz gerekecek. Daha sonra sizden istediklerinde sosyal güvenlik numaranızın son dört hanesini girin. -

Keşfetmek: 1-800-KEŞFEDİN; ABD dışından: 1-801-902-3100

– # tuşuna basın, ardından 2'ye basın -

şehir: 1-800-950-5114

– 0'a basın -

American Express: 1-800-528-4800

– “Kayıp veya çalınmış bir kartı bildirin” deyin. Sonra kart numaranızı bilmiyorsanız “Bende yok” deyin.

Dolandırıcılık Durumunda Hangi Masraflardan Sorumlusunuz?

Kartınızın kaybolduğunu veya çalınmış olabileceğini fark ettiğinizde, mümkün olan en kısa sürede kredi kartı şirketinizi aramanız kesinlikle önemlidir. Kartınıza erişimi olan kişi bir sürü masraf çıkarıyor olabilir.

Peki, kredi kartı şirketinizi aramadan önce karta 500 dolar harcarlarsa ne olur? Neyse ki elimizde Adil Kredi Faturalandırma Yasası var, anladığım kadarıyla sadece 50$'a kadar dolandırıcılık suçlarından sorumlusunuz. Bununla birlikte, çoğu banka bu 50 dolarlık yükümlülükten feragat edecektir, bu nedenle büyük olasılıkla herhangi bir dolandırıcılık masrafından sorumlu olmayacaksınız.

Ayrıca, kredi kartı düzenleyicinizi arayıp kaybolan veya çalınan kartınızı bildirdikten sonra, gelecekteki dolandırıcılık ücretlerinden artık sorumlu değilsiniz. Daha fazla bilgi için, FTC'nin Adil Kredi Faturalandırma Yasası'ndaki Tüketiciler için Gerçekler sayfasına bakın. Bir mektupta postalama gerekliliklerini de not edin.

Kredi Kartı Nakit Avansı Kötü Bir Finansal Hareket mi yoksa İyi Bir Acil Durum Planı mı?

Kredi kartı kullanarak nakit avans, ATM kartınızı kullanmaya benzer. Para çekmek için ATM'de banka kartı veya çek kartı yerine kredi kartı ve kredi kartı şifrenizi kullanırsınız.

Kendi paranızı kullandığınız banka veya çek kartından farklı olarak, kredi sözleşmeniz aracılığıyla size sunulan kredi kartı nakit avansı ile ödünç alınan fonları kullanırsınız.

Çekebileceğiniz tutar, genel kredi limitinize, günlük nakit avans limitinize ve ayrıca kart şirketinin uygulayabileceği herhangi bir genel nakit avans limitine bağlıdır. Gördüğünüz gibi, nakit avans, hızlı nakit almanın oldukça uygun bir yoludur.

Ancak, bu tür para çekme işlemleri, bunlara uygulanan yüksek faiz oranı nedeniyle önerilmez. bakiyeler, ilgili ücretler ve bazı kart şirketlerinin faiz işlemek ve kredi başvurusu yapmak için kullandıkları yöntem. ödemeler.

Nakit avanslar ikinci bir biçimde de gelebilir: çekler. Muhtemelen bu çekleri daha önce postayla almışsınızdır. Bu çekleri herhangi bir şey için kullanacak olsaydınız, aslında bir ATM aracılığıyla nakit avans yapmakla aynı olurdu.

Kredi Kartı Nakit Avans Ücreti ve Faiz Oranı Nasıl Bulunur?

Bu tür işlemlerin nasıl ele alınacağını anlamak önemlidir. Göreceğiniz gibi, yapabileceğiniz en avantajlı finansal hamle değil.

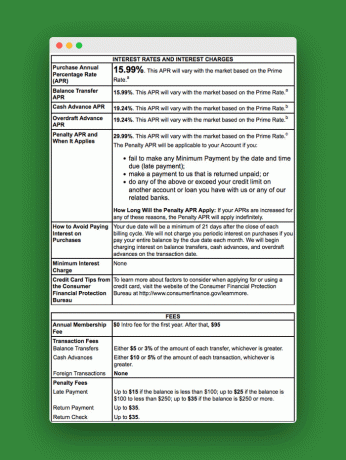

Bu nakit avans işlemlerinde uygulanacak ücret ve oranların bir kısmını görmek için örnek bir Schumer Box'a bakalım.

Schumer Box'ınızı bulmak için kredi kartı ekstrenize veya aldığınız nakit avans çeklerine bakın. Bu örnek, kullandığınız nakit avanslara uygulanacak oranı göstermektedir. Gördüğünüz gibi, oran normal satın alma oranından daha yüksektir.

Kutunun alt kısmına doğru nakit avans ile ilgili ücretleri görebilirsiniz. Gördüğünüz gibi, bu tür bir ücretle, sadece bu tür bir işlemi kullanmak için hızlı bir şekilde çok fazla ödeme yapabilirsiniz.

Dikkat Edilmesi Gereken Daha Fazla Kredi Kartı Ücreti

Ayrıca, para çekme sırasında maruz kalacağınız ATM ücretlerine de dikkat etmeniz gerekir.

Ücretlere ek olarak, nakit avans faizlerinin genellikle para çekme işlemini yaptığınız anda başladığını anlamalısınız. Satın almalar gibi bir ödemesiz dönem yoktur. Ancak kart şirketi en yüksek orana sahip olduğu için ödemenizi ilk olarak buna uygulayacaktır.

Nakit Avanstan En İyi Şekilde Yararlanmak İçin İpuçları

Kredi kartı nakit avans kullanacaksanız, aşağıdaki koşullarda olduğundan emin olun:

- Kredi kartı şartlarınızı tam olarak anlıyorsunuz ve hangi ücretlere maruz kalacağınızı, limitinizi ve bakiyenin nasıl ödeneceğini biliyorsunuz.

- 0$ bakiyesi olan bir kart kullanıyorsunuz

- Ücretsiz bir ATM kullanıyorsunuz

- Hızlı bir şekilde ödeyebilirsin

Kredi Kartı Nakit Avans Alternatifleri

Hızlı para kazanmanın başka yolları da var. Diğer şeylerin yanı sıra, bir şeyleri iade ederek, konsinye dükkanları, eşler arası borç verme, bir öz sermaye kredi limiti ile nakit alabilirsiniz.

Bu fikirlerin çoğu, kredi kartı nakit avansından daha iyi bir alternatiftir. Ancak hiçbiri, banka kartınız olmadığında ihtiyaç duyabileceğiniz son dakika, acil, acil nakit parasını sağlamaz.

Kredi Kartı Tekliflerinden Nasıl Vazgeçersiniz?

Evinizde yığılmış olabilecek şeylerden biri, yeni bir kredi kartıyla kaydolmak veya sigortanızı düşürmek için bir dizi tekliftir.

Bunlar harika finansal araçlar olsa da, onlar hakkında her gün çöp dolu bir mektup şeklinde bilmek istemeyebilirsiniz.

İstediğiniz zaman kredi kartlarına kaydolmalısınız, değil mi? Kredi kartı şirketi istediğinde değil. Tüm bu kredi kartı tekliflerinden nasıl vazgeçeceğiniz aşağıda açıklanmıştır:

Bir Devre Dışı Bırakma Hizmeti Kullanın

adlı bir web sitesini ziyaret edin OptOutPrescreen.com ve beş yıllık veya kalıcı devre dışı bırakma hizmetine kaydolun. Ücretsizdir ve Adil Kredi Raporlama Yasası uyarınca hakkınızdır.

Ayrıca, genel önemsiz postalardan kurtulmak istiyorsanız, DMAchoice.org genel pazarlama postasını devre dışı bırakabileceğiniz yerdir. DMAchoice, Amerika Birleşik Devletleri'ndeki toplam pazarlama postası hacminin yaklaşık %80'ini temsil eder. Böylece, onlara kaydolarak birçok postadan kurtulacaksınız.

Her iki hizmet de ücretsizdir.

Bankayı veya Kredi Kartı Veren Kuruluşu Arayın

Şimdi, bunun yapmadığı şey, bankanızdan veya mevcut kredi kartı sağlayıcılarınızdan gelen önemsiz postaları durdurmaktır. O sinir bozucu nakit avans çeklerinden nefret etmiyor musun?

Bu postalardan kurtulmak için doğrudan bankanızı veya kredi kartı şirketinizi arayın. Hazır buradayken, neden elektronik beyanlara da kaydolmuyorsunuz?

Devre dışı bırakma ile ilgili olarak, bunun herkes için olmadığını biliyorum. Postada teklif almanın bazı faydaları vardır. Bu teklifleri, mevcut kredi kartlarınızda daha düşük oranlarda pazarlık yapmak, en iyi nakit geri ödemeli kredi kartlarını bulmak veya gerçekten güzel bir %0 APR anlaşması bulmak için kullanabilirsiniz. Ancak o sırada bankaların neler sunduğunu görmek için her zaman çevrimiçi alışveriş yapabilirsiniz.

Devre dışı bırakıp bırakmamaya karar verirken bunu aklınızda bulundurun.

Sonuç olarak:

Kredi kartları muazzam faydalar ve değer sağlayabilir. Bunlardan tam olarak yararlandığınızda, paraya, ücretsiz seyahate, hediye kartlarına ve daha fazlasına dönüştürülebilecek birçok ödül kazanabilirsiniz.

Ancak kredi kartları, sizi aşırı harcamaya ve faiz ücretlerini artırmaya teşvik ettiklerinde de bir lanet olabilir. Ancak bu kılavuzda verilen “iyi kredi kartı kullanım ipuçlarını” takip ederek kredi kartlarının artılarını en üst düzeye çıkarabilir ve eksilerini en aza indirebilirsiniz.