HÇocuğunuzun gelecekteki üniversite masrafları için tasarruf etmeyi düşündünüz mü?

529 üniversite tasarruf planıyla başlamanız gerekip gerekmediğini merak ediyor musunuz?

Aslında bir tane açmak için 529 üniversite tasarruf planı oluşturmayı düşünmeye başladığımdan beri üç yılımı aldı. Bizden kaçıyormuş gibi görünen o büyük finansal kontrollerden biri… çok geç olana kadar.

Benim gibiyseniz, muhtemelen bu büyük yaşam kararıyla da boğuşuyor ve fazla bir şey yapmıyorsunuz. Ama buradasın. Bu kılavuzu okumak. Öyleyse hadi yapalım! Bu sefer gerçekten.

Bu kılavuzun size 529 üniversite tasarruf planı seçeneğini anlamanız ve çocuğunuz (çocuklarınız) için bugün bir tane açmanız için ihtiyacınız olan her şeyi vereceğinden eminim!

Sonuçta, bunu yapabileceğinin kanıtıyım. Şu anda üç çocuğumun her biri için açılan 529 üniversite tasarruf planım var ve onları finanse etmek için her ay otomatik olarak küçük bir miktar katkıda bulunuyorum. Amacımız üniversitenin bir veya iki yılını finanse etmek.

Bununla birlikte, yalnızca aylık katkılarıma güvenmiyorum. Hayat tahmin edilemez. Durum böyle olsa da, yine de çocukların üniversite masraflarının bir kısmını finanse etme hedefimize ulaşmak istiyoruz. Bunun plana göre gittiğinden emin olmak için 529 üniversite birikimimi hayat sigortasıyla yedekliyorum.

Hayat sigortası sevdikleriniz içindir. Sizin ve ailenizin mali geleceğini planlamanın önemli bir bileşenidir. Vadeli bir hayat sigortası poliçesi sürdürmek, ölümünüzden sonra bile finansal hedeflerinizin tamamlanmasını sağlar.

Hayat sigortasına karar verirken finansal ihtiyaçlarınızı karşılayacak bir poliçe istiyorsunuz. Ama aynı zamanda, çocuğunuzun (ren) kolejde olduğu zaman çerçevesine uyan bir terim içeren bir plan. bahşetmek 10 ve 20 yıllık vadeler sunar, bu da zaman diliminize uyan bir vade bulmayı kolay ve hesaplı hale getirir.

Bestow'a aşina değilseniz, birkaç dakika içinde vadeli hayat sigortası poliçeleri sunarlar. Doktor muayenelerinin zorluğunu ortadan kaldırmak için verileri kullanarak poliçe almayı hızlı ve kolay hale getirirler. Ücretsiz teklif alabilirsiniz Burada.

Ben yapabiliyorsam sen de yapabilirsin!

Kılavuzu hızlı bir şekilde dolaşmak için içindekiler tablosu:

İçindekiler

- 529 Planı nedir?

- 529 Plan Kuralları

- Tasarruf ve Ön Ödemeli Planlar

- 529 Plan Hesaplayıcı (Neyin Mümkün Olduğunu Görün)

- 529 Kolej Tasarruf Planının Faydaları

- 529 Kolej Tasarruf Planının Dezavantajları

- 529 Tasarruf Planına Ne Zaman Başlanmalı

- Devletinizin Planını Kullanmalı mısınız?

- Plan İçinde Hangi Fonlara Yatırım Yapmalısınız?

- Üniversite Tasarrufları veya Emeklilik Tasarrufları Hangisi Daha Önemli?

- Diğer Blogger/Ebeveynler Ne Yapıyor?

- Daha Yaygın 529 Plan Soruları

- 529 Plan İşe Yarar mı? İstatistiklere bakalım

- 529 Plan Başarı Şansınızı Artırın

- Bir Başarı Hikayesi

- 529 Planınızı CollegeBacker ile 5 Dakikada Açın

İlk olarak, bariz olanı ele alalım:

529 Kolej Tasarruf Planı nedir?

529 kolej tasarruf planı, bireysel eyaletler veya kurumlar tarafından oluşturulan eğitim harcamaları için (Federal vergi kodu 529'dan sonra adlandırılan) bir tasarruf planıdır. Çocuğunuzun eğitimi (üniversite veya ticaret okulu) için para biriktirmeye teşvik edilmeniz için tasarlanmıştır.

Teşvik iki şekilde gelir: federal vergilerden muaf para biriktirme yeteneği ve eyalet vergilerinden indirim alma yeteneği (eyalet verginiz varsa ve eyaletinizin planını kullanıyorsanız).

Devlet destekli bu 529 üniversite tasarruf planı 1996'dan beri var, ancak son birkaç yılda gerçek bir popülerlik kazanıyorlar.

529 üniversite tasarruf planı, üniversite tasarruf dünyasının bir nevi Roth IRA'sıdır. Yani, tasarruflarınız vergi ertelenir ve para çekme işlemleri, bunları nitelikli eğitim harcamaları için kullandığınız sürece vergiden muaftır.

Daha az vergi. Daha fazla üniversite tasarrufu. Ne aşk değil? 529'lar gerçekten iyi bir anlaşma.

529 Kolej Tasarruf Planı Kuralları

Kurallar basit. Seçtiğiniz plana vergi sonrası dolar katkıda bulunabilir ve katkıları ve yatırım kazançlarını geri çekebilirsiniz. planın yararlanıcısı tarafından kullanılan nitelikli yüksek öğrenim harcamaları için herhangi bir zamanda plandan (diğer bir deyişle çocuk).

Bu nedenle katkı payları, yararlanıcının nitelikli giderlerini ödemek için gereken miktarla sınırlıdır. Ancak, aşağıda göreceğiniz gibi, fonlar diğer yararlanıcılara aktarılabilir.

Hediye vergisi kurallarının katkılarınızı etkileyebileceğini ve bazı eyaletlerin planlarına yıllık katkı miktarını sınırladığını unutmayın. Kurallarla ilgili daha ayrıntılı sorularınız mı var? Bu konuyla ilgili IRS Soru-Cevap sayfasını ziyaret edin.

Tasarruf ve Ön Ödemeli Planlar

İki tür 529 kolej tasarruf planı vardır: ön ödemeli ve tasarruflu. Farkı bilmek önemlidir. Bazı eyaletler, birini veya diğerini, her ikisini veya özellikleri birleştiren bir plan sunar.

Ön Ödemeli 529 Plan

Ön ödemeli 529 Planları genellikle size o eyaletteki okullar için daha fazla vergi avantajı ve kolej indirimi sağlar. Ön ödemeli planlar, bugünün fiyatlarında üniversite için tasarruf etmenize izin verdiği için enflasyonu düşüren planlar olarak kabul edilir.

Ama aynı zamanda daha fazla kısıtlama ile geliyorlar. Örneğin, eyaletinizde ön ödemeli bir plan kullanmaya karar verirseniz ve daha sonra çocuğunuzu bir koleje gönderirseniz eyalet dışında, eyalet içi ön ödemeli olarak elde edebileceğiniz tasarrufların bir kısmını kaybedeceksiniz. plan. Bu, eyalet planına göre büyük ölçüde değişir.

Teksas'taki benim gibi bir eyalet verginiz yoksa, size daha fazla esneklik sağlamak için büyük olasılıkla tasarruf planlarına bakmalısınız.

529 Tasarruf Planları

529 Tasarruf Planları daha esnektir. Bu tür planları genellikle ülkedeki herhangi bir akredite kolej veya üniversitede kullanabilirsiniz. Örneğin, Teksas'ta ikamet ediyorum ve Ohio ile 529 Tasarruf Planına sahibim.

Tasarruf türü bir plan olduğu için, eğitim giderlerini karşılamak için fonları istediğim yerde kullanabilirim.

Her iki plan türünü de kullanabileceğinizi unutmamak önemlidir. Her iki türü de kullanan birinden aşağıdaki hikayeye bakın.

529 Kolej Tasarruf Planı Hesaplayıcısı (Neyin Mümkün Olduğunu Görün)

529 üniversite tasarruf planıyla nelerin mümkün olduğunu hesaplayalım. CollegeBacker'ın basit ama zarif 529 üniversite tasarruf planı hesaplayıcısı, çocuğunuzun üniversite masrafları için bir 529 planı kullanmanın sonuçlarının ne olabileceğini mükemmel bir şekilde görselleştirir.

Bir varsayımda bulundum ve düzenli olarak tasarruf etmek için 529 üniversite tasarruf planı kullandığımı görmek hoş bir sürpriz oldu. Beş yaşındaki oğlumun üniversite masrafları için, okula gitmeye hazır olana kadar 3,000 dolar daha biriktirebileceğim.

CollegeBacker.com'daki hesap makinesini deneyin kendin için dışarı.

Aşağıdaki bilgiler, bu hesaplarla ilişkili faydaları ve riskleri açıklamaktadır.

529 Kolej Tasarruf Planının Faydaları

Üniversite masrafları için bu tasarruf yöntemi, vergi indirimleri ve kesintilerin ötesinde faydalar sunar:

- Ebeveynler fonun kontrolünü elinde tutar. Çocuğunuzun üniversite birikimini bir seyahat veya yeni bir araba için kullanmaya karar verebileceğinden endişeleniyorsanız, bu önemlidir. Hesap üzerinde kontrol sizdedir ve paranın ne zaman ve nasıl kullanılacağına karar verirsiniz.

- Siz parayı çekmeye karar verene kadar, vergi beyannamenizle ilgili bilgileri raporlama konusunda endişelenmenize gerek kalmayacak. Parayı çektiğiniz yıl, vergiye tabi veya vergiye tabi olmayan kazançları bildirmek için bir 1099 formu aldığınız tek zaman olacaktır.

- Bu planlar esneklik sağlar. Çocuğunuz üniversiteye gitmiyorsa veya masrafları karşılayan burslar almıyorsa, yatırımınızı başka bir 529 tasarruf planına taşıyabilir veya yararlanıcıyı değiştirebilirsiniz (aşağıya bakın).

- 529 üniversite tasarruf planının çoğu, önemli miktarda mevduata izin verir ve yalnızca yararlanıcının ebeveyni değil, herkes katkıda bulunabilir. Büyükanne ve büyükbabalar, geniş aile ve diğer bireyler, çocuğunuzun eğitimine yıllar içinde katkıda bulunabilir. Çoğu durumda, bu planlar için yaş sınırlaması veya gelir sınırlaması yoktur.

- Bir ebeveynin veya başka bir bağışçının sahip olduğu planların, çocuğunuzun federal mali yardım alma yeteneği üzerinde önemli bir etkisi olmayacaktır. Bunun nedeni, 529 hesabının "ebeveyn" varlığı olarak kabul edilmesidir.

- Son vergi kanunu değişiklikleriyle birlikte, artık 529 hesap, K-12 eğitim harcamalarının yıllık 10.000 ABD Dolarına kadar ödemesi için kullanılabilir.

529 Kolej Tasarruf Planının Dezavantajları

529 üniversite tasarruf planı kullanmak, sürekli artan üniversite harcamalarına para yatırmanın mükemmel bir yolu olabilir. Ancak belirli riskler veya cezalar olmadan değildirler.

- Nitelikli eğitim harcamaları dışında herhangi bir şey için para çekmek, kazançlar üzerinden gelir vergilerinin yanı sıra %10'luk bir cezayı tetikler. Bir eyalet vergi indirimi aldıysanız, bunu da geri ödemeniz gerekebilir.

- Bazı kolejler, burs veya hibe alıcılarını belirlerken aileye ait 529 üniversite tasarruf planlarını dikkate alır.

- Bazı tasarruf planları, kazancınızı azaltabilecek yüksek idari ücretlere sahiptir. Belirli bir plana bağlı kalmadan önce tüm bilgileri dikkatlice gözden geçirmek çok önemlidir. Aileniz için en iyi seçeneği bulmak için araştırmanızı yapın, alışveriş yapın ve planları dikkatlice karşılaştırın.

529 Tasarruf Planına Ne Zaman Başlanmalı?

Şimdi başla!

Farklı türdeki planlara/hesaplara kendinizi fazla kaptırmayın. Sadece bir şey seç ve onun için git.

Gerçek şu ki, dışarıdaki insanların çoğu bir şey yapmaya başlamak için çok geç olana kadar bekliyor. Ve paraları olmadığı için değil. Bunun nedeni, yıllar içinde bunu birkaç kez düşündükleri ve hiçbir zaman harekete geçmemiş olmalarıydı - ya seçimler yüzünden kafaları karıştı ya da bunu kurmak için çok tembeller.

Bir CD'ye veya basit bir tasarruf hesabına otomatik olarak tasarruf çekmeye başlamış olsalardı, kendilerini buldukları yerden daha iyi durumda olacaklardı.

Ben de bu insanlardan biriydim. Uzun zamandır üniversite birikimlerimi saklamak için belirli bir yere karar vermemiştim.

Çocuğunuz doğmadan önce bir 529 açabilirsiniz. Çocuğunuz doğduktan ve bir sosyal güvenlik numarası aldıktan sonra, lehdarı çocuğunuza değiştirmeyi hatırlamanız gerekecek.

Devletinizin Planını Kullanmalı mısınız?

Benim gibi Teksas'ta yaşıyorsanız, durumunuz oldukça iyi. Devlet gelir vergisi ödemezsiniz.

Bu nedenle, çocuğunuzu bir Teksas okuluna göndermeye kararlı değilseniz, Teksaslılar için özellikle avantajlı olan hiçbir üniversite planı yoktur. Bu durumda, sizin için daha iyi olabilecek ön ödemeli planlar var.

Sonuç olarak, başka bir devletin planına bakmakta daha özgürsünüz. Çoğu plan, planlarına katılmanıza ve fonları her yerde kullanmanıza izin verir.

Bu durumda, endişelenmeniz gereken bir sonraki şey ücretler, esneklik ve fon seçenekleridir. Çevrimiçi yayınlar her zaman bu faktörlere göre 529'u sıralar. Bu listelerden birine göz atabilir ve seçeneklerinizi daraltabilir, tetiği çekebilir ve kaydetmeye başlayabilirsiniz.

Benim gibi bir eyalet gelir verginiz yoksa, CollegeBacker'ı 529 Kolej Tasarruf Planınız için eviniz olarak düşünmelisiniz. CollegeBacker'ın crowdfunded 529 kolej tasarruf planı hizmetini kullanarak hiçbir kesintiyi kaçırmayacaksınız.

İlişkili: Görmek gelir vergisi olmayan eyaletler listemiz.

Plan İçinde Hangi Fonlara Yatırım Yapmalısınız?

529 üniversite tasarruf planını oluşturduktan sonra, neye yatırım yapacağınıza karar vermeniz gerekecek.

Çoğu plan, hedef tarih veya yaşa dayalı fonlar sunar. Bu fon hesapları, çocuğunuz yaşlandıkça daha muhafazakar hale gelir.

Böylece çocuğunuz 16 yaşına geldiğinde ve piyasa çöktüğünde yatırımlarınızın yarısı alınmayacaktır. O zamana kadar, daha muhafazakar yatırımlarda olacaksınız.

belirleme kılavuzumuza bakın 529 üniversite tasarruf planınız için uygun varlık tahsisi.

Yaşa Dayalı Planlara Dikkat Edin

Yaşa dayalı fonlar kullanıyorsanız planınızda doğru yararlanıcıyı belirlemenin ne kadar önemli olduğuna dair kısa bir hikaye.

Birkaç yıl önce okuduğum bir r/kişisel finans Ohio 529 Tasarruf Planını düşünen birinden iplik (bu arada pf tavsiyesi için harika bir yer).

Ben bu planın hayranıyım, bu yüzden benim için iyi bir plan olduğunu düşündüm, bir Teksaslı, çünkü dikkate almam gereken bir eyalet vergi indirimim yok.

Ayrıca, CollegeAdvantage planı (genel olarak bilindiği gibi) kolay bir çevrimiçi arayüz ve en önemlisi Vanguard'ın düşük maliyetli fonları ile birlikte gelir.

redditer bana sormaya devam etti farklı fonlar ve hangisini seçtiğim hakkında.

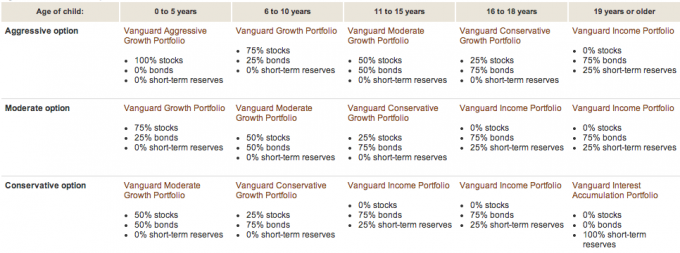

Her iki kızım için de Öncü Agresif Yaşa Dayalı Seçeneği seçtiğimi onunla paylaştım. ders çalışırken Vanguard web sitesindeki plan Fonun hisse senedi, tahvil ve nakit karışımının yararlanıcının yaşına göre.

İşte Vanguard'dan görsel bir döküm:

Bu, ilk kızımla bildiğimi hatırladığım bir şey. Ama ikinci kızın 529 hesabını açarken bir şekilde unutmuşum.

Görüyorsunuz, hesabı açtığımızda ikinci kızımızın SSN'si hatta doğum tarihi bile yoktu. Aslında doğumdan önce eşimi faydalanıcı olarak kullanarak açtık.

İkinci kızım doğduğunda, hesabı finanse etmiştik ve zaten yaşa dayalı fona yatırım yapmıştık: %75 tahvil ve %25 nakit. Neden bu tahsis? Çünkü karım 19 yaşından büyük, belli ki!

Bu Reddit dizisi sayesinde yöntemlerimin hatasını anladım. Şimdi ikinci kızımın hesabının büyük kızıma kıyasla neden bu kadar kötü performans gösterdiğini biliyorum. Çünkü ikinci kızın hesabı bono ve nakitte! Çok utanç verici. İşte yıllık performans karşılaştırması:

Kızı #1 (5 yaşından küçük):

Kızı #2 (aslında Bayan PT'nin yaşına göre – 19 yaşından büyük):

Bunu fark ettiğimde, 529 üniversite tasarruf planı yararlanıcısını değiştirdim, önemli olduğunu düşünmediğim için ayaklarımı sürüyerek ilerliyordum.

CollegeAdvantage ile kısaca konuştum ve yararlanıcı bilgilerini değiştirdiğimde bana güvence verdiler. tahviller/nakit fonlar satılacak ve hesap hisse senetlerine yeniden yatırılacaktır (beş yaş altı braket).

Bu kesinlikle 2,5 yıl önce yapmam gereken bir şeydi. İşin iyi yanı, farkı kapatmak için daha 16 yılımız var.

Hikayenin ahlaki, yatırımlarınızı anlamak için her zaman zaman ayırmaktır. En iyi niyetle bile (çocuğunuz doğmadan önce 529 üniversite tasarruf planı başlatmak gibi) hatalar yapılabilir.

Üniversite Tasarrufları veya Emeklilik Tasarrufları Hangisi Daha Önemli?

Üniversite tasarruflarını düşünmeden önce emeklilik ihtiyaçlarınızla ilgilenmenin önemli olduğunu düşünüyorum. Emekliliğiniz için herhangi bir kredi veya burs yoktur.

Çocuklarınız için para biriktirmeden önce emekliliğinizin tamamen finanse edilmesi gerektiğini söylemeye gerek yok. Sadece emeklilik hedeflerinize ulaşmanıza yardımcı olmak için gereken maksimum katkıyı yapıyor olmanız ve ardından üniversite tasarruflarını düşünmeniz gerekiyor.

Bu sadece benim görüşüm. Farklı bir duruş sergileyebilirsiniz.

Komşu Milyoner, Çocuklarının Koleji için Ödeme Yapmamalı

dinliyordum Komşu Milyoner son zamanlarda ve yazarlar milyonerlerin (özellikle de yan kapı çeşitlilik) servetlerini çocuklarının eğitimi için kullanır (özel okullar, kolejler).

Bunun bir hata olduğunu söylüyorlar çünkü büyük maddi hediyeler alan çocuklar o parayla tutumlu değiller.

Tutumluluk, sıradan, çalışkan insanları başlangıçta milyoner yapmakla ilişkilendirilen şeydir. Dolayısıyla çocuklarınıza büyük bir maddi hediye vererek onları milyoner olmalarına yardımcı olacak faktörlerden birinden mahrum bırakmış olursunuz.

Ben bu yaklaşıma inananlardanım. Bayan. PT buna sıkı sıkıya inanıyor. Çocuklarımız için 529 üniversite tasarruf planımızda biriktirdiğimiz para daha çok bir ek olacak. Şu anda 529 Kolej Tasarruf Planına her çocuk için ayda 75 dolar koyuyoruz.

Birkaç toplu katkı payı ve bir miktar doğum günü parasıyla, muhtemelen çocuklarımıza birkaç sömestr kolejinde yardım edebileceğiz.

Çocuklarımızın eğitimlerinin maliyeti için biraz sorumluluk üstlendiğini görmekten heyecan duyuyoruz. Bunu çalışarak, burs kullanarak ve hatta küçük krediler alarak (ki buna tamamen karşı değilim) yapabilirler.

Ayrıca bakınız:Çocuklara Parayı Öğretmek [Tam Kılavuz]

Diğer Blogger/Ebeveynler Ne Yapıyor?

Bazı blog arkadaşlarıma ve okuyucularıma ulaştım ve onlara şu soruyu sordum:

“Şu anda çocuğunuzun üniversite eğitimi için tasarruf etmek için 529 üniversite tasarruf planı kullanıyor veya kullanmayı planlıyor musunuz? Öyleyse neden? Değilse, neden?”

Kaydetmek için Duyu – Şu anda bebeğimiz için 529 üniversite tasarruf planımız yok. Şu anda, ihtiyaç duyabileceği beklenmedik şeyleri satın alabilmemiz için küçük bir tasarruf hesabımız var. Arabamızın ödemesini aldıktan sonra, emeklilik tasarruflarımızı artıracağız ve onun için bir üniversite tasarruf hesabı açacağız. Bunun gelecek yıl bir zamanda olmasını bekliyorum.

Krediye Gerek Yok – En azından şu anda üniversiteye para biriktirmek için 529 kullanmıyorum. Üç çocuğum var ve onların Eğitim Tasarruf Hesaplarına (ESA) çocuk başına 2.000 dolar koymak için çok çalışıyorum. Bir noktada, onların ESA'larını ve tüm emeklilik hesaplarımızı tamamen finanse etmeye müsait olursam, 529'ları açmayı düşünebilirim.

başlıklı makalemizi okuyun. üniversite için tasarruf etmenin farklı yolları, ESA'ları içerir.

Bozulmadan Ücretsiz – Her iki çocuğumuz için de eyalet 529 üniversite tasarruf planımız var. NYS planı, düşük ücretleri ile tanınan Vanguard tarafından yönetilmektedir. Ayrıca planda güzel bir fon seçimi var. Ve tabii ki, devlet vergilerimizde bir mola veriyoruz. Ayrıca çocuklarımız üniversitedeyken paranın nasıl kullanılabileceği konusundaki esnekliği de seviyoruz.

Geniş Açık Cüzdan - Şu anda çocuğumun koleji için para biriktirmiyorum çünkü kolejlerinin emekliliğimden önce gelmesi gerektiğini düşünmüyorum. Ve emeklilik için istediğim kadar birikim yapmıyorum. IRA'larımı en üst düzeye çıkardığımda, üniversite için para biriktirmeye bakacağım.

Mutlu Kaya – Şu anda değil ama çocuklarımız küçük. Hala çocuklarımız için üniversiteyi nasıl idare etmek istediğimizi anlamaya çalışıyoruz. Karar verildiğinde 529 veya ESA kullanacağız. 529 kullanırsak, büyük olasılıkla kendi eyaletimin (NJ) olmayacağım. Durumumuz için en iyi 50 anlaşmayı araştıracağım.

Borç Planı Yok – Şu anda çocuğumuzun eğitimi için tasarruf etmek için 529 üniversite tasarruf planı kullanmıyoruz. Aslında gelecekte çocuklar için para biriktirmeye başladık (şu anda yok). Gelecekte 529 veya benzeri bir tasarruf aracı kullanmayı planlıyoruz, ancak bunları yeterince araştırmak için zamanım olmadı. Ayrıca şu anda kenara ayırdığımız para miktarı oldukça az. Daha büyük bir miktara ulaştığımızda hesabı açmak daha mantıklı olacaktır.

Bütçeler Seksidir – Hayır – ama sadece henüz çocuğum olmadığı için) Bununla birlikte, evet yapsaydım, kesinlikle 529 üniversite tasarruf planına bağlardım! O kadar çok araştırdığımdan değil, ama her zaman hakkında harika şeyler duyuyorum.

Shauls – Bunu düşündük ama yurtdışında yaşadığımız için (ve hayatımızın geri kalanını planladığımız için), çocuklarımızın nerede okula gideceğini planlamak zor. Ancak durumumuz eyaletlerde en yaygın olanı değil. Bir yerde yaşasaydık ve uzun bir süre orada kalacakmışız gibi görünseydi, yapardık. Sadece ilk yılı geçirmelerini sağlamak için bile olsa, onlar için para ayırmanın iyi bir yolu. Tüm eğitimleri için ödeme yapmazdık, ancak onları başlatmaya yetecek kadar. O zamana kadar, umarım, onları ileriye taşımak için bazı sağlıklı finansal alışkanlıklar edinmiş olurlar.

Yatırımın ABC'si – Çocuklarımız için ayarlanmış RESP hesaplarımız var (Kanadalı eşdeğeri), dürüst olmak gerekirse, bunu finanse eden büyükanne ve büyükbabalar. Bence çocuklarınızın eğitimi için biraz para biriktirmek iyi bir fikir ama buna çok fazla öncelik vermiyorum – yani “olması güzel”.

moolanomi – Şu anda oğlumun üniversite eğitimi için para biriktirmek için 529 kullanıyorum. Düşük maliyetli yatırım seçenekleri, eyalet vergiden düşülebilirliği ve vergi ertelenmiş büyümesi nedeniyle 529'u seçtim. Oğlum parayı kullanmazsa, parayı ailemdeki diğer insanlara aktarabilmem de hoşuma gidiyor.

Roket Finansmanı – Çocuklarım için 529'larım yok çünkü şu an param yetmiyor, ancak hepsi için birikim hesabım var ve bütçemizden sıyırabileceğim fazladan kuruşları onlara koyuyorum.

İyi Finans Merkezleri – Şu anda oğlum için 529 üniversite tasarruf planım var. Şu anda devlet dışı bir plan kullanıyoruz çünkü yatırım seçeneklerinin devletimin sunduğundan çok daha üstün olduğunu hissettim. Ayrıca, eyalet vergi avantajının üstesinden gelmek için yeterince fark yarattığını hissettim.

Dolar Planım – Yaklaşık iki düzine 529 hesabımız var, bu yüzden sanırım bu beni bir uzman yapıyor…. oh hayır, bekle, belki bir keş. 🙂 Upromise katkıları için Iowa planını, %2 nakit geri ödemeli kredi kartı için New Hampshire planını kullanıyoruz. Vergi indirimi için Wisconsin planı ve benim favorim olduğu için Ohio planı - düşük maliyetli Vanguard endeksi para kaynağı.

Görmek Upromise programı hakkındaki incelememiz.

Ücretsiz Para Finansmanı - Evet, bir 529'umuz var. Niye ya? Çünkü muhtemelen herhangi bir maddi yardım alamıyoruz ve çocuklarımızın koleji için para biriktirmemiz gerekiyor. İçinde bulunduğumuz 529 da bizim devletimiz aracılığıyla ve her yıl 10 bin dolarlık katkı payı yazabiliriz.

Okuyucu J - Henüz çocuk yok, bu yüzden gerçekten çok fazla kontrol etmedim. Ama Jesse Kurtarılan Kuruş bunu gündeme getirdi; Şu anda vergiden ertelenmiş bir programa karşı haftada değişken oranlı bir CD/tasarruf mevduatının matematiğini (son zamanlarda düşen oranlar göz önüne alındığında, ancak sonunda geri dönecektir) yapmanızı öneririm. Yeni politika yapıcılarla işler değişebilir.

Daha Yaygın 529 Üniversite Tasarruf Planı Soruları

529 üniversite tasarruf planı kullanarak eğitim harcamaları için tasarruf konusunda okuyuculardan daha incelikli sorular aldım. Aşağıda birkaçını cevaplayacağım. Umarım, bu hesapta sizi daha rahat ettirir, böylece çocuğunuzun üniversite eğitimi için bir fon sağlamaya başlayabilirsiniz.

1. Ya çocuğum üniversiteye gidemezse?

Birikimler ve birikimlerden elde edilen kazançlar her zaman sizin paranızdır. Siz, bağışçı, fonlar üzerinde her zaman kontrol sahibi olursunuz. Yararlanıcının (çocuğunuzun) hiçbir kontrolü yoktur. Yararlanıcıları istediğiniz zaman değiştirebilirsiniz (genellikle yılda bir kez).

Bu nedenle, ilk çocuğunuz nitelikli bir kuruma gitmiyorsa, plan yararlanıcısını başka bir çocuğa, kendinize veya herhangi birine geçirebilirsiniz.

Örnek olarak, dünyaya ikinci kız çocuğumuzu memnuniyetle karşıladığımızda, onun için zaten 529 üniversite tasarruf planı açmıştık. O doğmamıştı, bu yüzden alternatif bir yararlanıcıya ihtiyacımız vardı.

Eşimi geçici hak sahibi olarak seçtik. Ama o doğduğunda hesabı gerçek sahibine, yeni kızımıza devretme zamanı gelmişti. Ohio'nun planıyla bu süreç şu şekilde çalışır:

Sadece hesaptaki adı değiştiremezsiniz. İlk olarak, CollegeAdvantage ile tamamen yeni bir hesap (aynı hesap sahibini kullanarak) açmanız ve varlıkları ilk hesaptan ikinci hesaba aktarmanız gerekir.

Çevrimiçi hesap erişiminizi kullanarak bu aktarımı tamamlayamazsınız. Bu CollegeAdvantage formları sayfasından bir pdf formu indirmeniz, doldurmanız ve PO Box 692196 Cincinnati, OH 45269 adresinden CollegeAdvantage'a postalamanız gerekir. Bu formun nasıl kullanılacağına ilişkin talimatlar, bu CollegeAdvantage hesap değişiklikleri bilgi sayfasında bulunabilir.

Formu doldurmak için hesap sahibine ve mevcut yararlanıcı bilgilerine ihtiyacınız olacak. Ayrıca yeni yararlanıcının bilgilerine de ihtiyacınız olacak (SSN dahil). Ardından, sadece kısmi bir miktar transfer etme, yatırımları değiştirme ve EFT bilgilerini değiştirme seçeneğine sahip olacaksınız.

Son olarak, formu imza garantisi verebilecek birinin önünde imzalamanız gerekecektir. Bu noterden farklıdır. Ancak bu garantilerden birini bir bankada alabilirsiniz gibi görünüyor.

2. Ya parayı transfer edecek kimseniz yoksa?

Fonları eğitim harcamaları için kullanmadığınız için kaybedebileceğiniz tek şey, fonlardaki vergi tasarrufları ve birikimlerden elde edilen kazançlara %10'luk bir cezadır.

Örnek olarak şunu söyleyelim:

- Şimdi 529 üniversite tasarruf planına 50.000 dolar yatırıyorsunuz.

- 18 yıl ileri sar ve paran şimdi 60.000 dolar değerinde. 10.000$ kazandınız!

- Çocuğunuzun üniversiteyi atlamaya karar verdiğini varsayalım.

- Bu parayı çeker ve Twinkies'te kendiniz için kullanırsanız, 10.000$ vergi ve cezaya tabi olacaktır.

- Federal Hükümete kabaca 3.000 ila 4.000 dolar borçlusunuz. 60.000 dolarınızın yaklaşık 56.000 doları ile çekip gidersiniz.

Ancak, çocuğunuz sakat kalırsa, ölürse veya burs alırsa %10 cezadan feragat edilebilir.

3. Çocuğum üniversiteye burs kazanırsa, 529 üniversite tasarruf planı fonlarına ne olur?

Yukarıda söylediğim gibi, genellikle birkaç seçeneğiniz vardır: başka bir hak sahibine aktarın ve ona verin, oturun. başka bir seçenek mevcut olana kadar fonları kullanın veya fonları cezasız olarak geri çekin (sadece vergiler).

Ancak çocuğunuz burs alırsa cezadan feragat edilir.

4. Her çocuk için ayrı bir 529 hesabı mı açmalıyım yoksa sadece bir hesabım mı olmalı?

Evet, her çocuk için bir hesap açın. Bildiğim kadarıyla, bir hesaptaki fonların yalnızca bir lehtarına sahip olabilirsiniz.

5. Cezalı veya cezasız bir acil durum için 529 üniversite tasarruf planı fonunu çekebilir misiniz?

Genel olarak, plandaki fonlar üzerinde tam kontrole sahipsiniz. Paranızı istediğiniz zaman, herhangi bir nedenle çekebilirsiniz. Ancak yukarıda da belirttiğim gibi birikimden elde edilen kazanç üzerinden vergi ve cezaya tabi olursunuz. Seni cezadan muaf tutacak bildiğim bir zorluk kuralı yok.

6. 529 üniversite tasarruf planı fonlarını hangi yaşta veya ne zaman çekmeniz gerekiyor?

Para çekme işlemleri için genellikle herhangi bir yaş veya zaman sınırı yoktur.

7. 529 üniversite tasarruf planı çocuklarım için bir yuva fonu işlevi görebilir mi?

529 kolej tasarruf planını eğitim harcamaları dışında herhangi bir şey için kullanmak, planın verimsiz bir şekilde kullanılması olacaktır. Bazı acil durum tasarruflarını saklamak için bir yer arıyorsanız, bir FDIC sigortalı yüksek faizli tasarruf hesabı veya bir aracılık hesabı düşünün.

8. Bir EBM'ye, CFP'ye danışmalı ve içine girdiğim planı anlamalı mıyım?

Bu tavsiye edilir, ancak kesinlikle gerekli değildir. 529 üniversite tasarruf planı açma konusunda emin değilseniz, üniversite tasarruf seçeneklerinizin tamamını anlamak için lütfen yalnızca ücretli bir finans uzmanını ziyaret edin. Durumunuz için daha iyi olabilecek Coverdell ESA'lar gibi başka seçenekler de var.

Bir profesyonelle çalışmayı düşünmenin bir başka nedeni de, her eyalet planının ve vergi sonuçlarının kararınızı etkilemesidir. Girdiğiniz planı araştırmak için zaman ayırın. Planın yönergelerini okuyun. Eyaletinizin plan yöneticisini arayın ve size açıklamasını sağlayın.

529 Kolej Tasarruf Planları Gerçekten Çalışıyor mu? İstatistiklere bakalım

Aklınızın bir köşesinde o dırdırcı soru olabilir.

“Çocuğum x yıl sonra üniversiteye başladığında, bunun satın alınabilirlik üzerinde gerçekten olumlu bir etkisi olacak mı? (yani, bu gerçekten çocuğuma fayda sağlayacak mı?)”

529 üniversite tasarruf planının yarattığı etkiye ve yukarıdaki bu rahatsız edici soruları nasıl sakinleştirebileceğinize bir göz atalım.

Makro düzeyde, 529 üniversite tasarruf planının popülerlik kazandığını biliyoruz. Ancak, ABD üniversite öğrencileri üzerindeki etkileri hala çok küçük. Şu anda pek çok kişi tarafından kullanılmıyorlar.

Sadece yaklaşık %5 (veya 1,4 milyon) ABD'li üniversite öğrencilerinin yüzdesi 2011'de üniversite eğitimlerinin bir kısmını ödemek için 529 üniversite tasarruf planı kullandı.

Yani sen ve ben 529 üniversite tasarruf planını biliyor ve kullanıyor olsak da, bugün üniversiteye giden çocukların ebeveynleri onlar hakkında pek bir şey bilmiyorlardı ya da onlar hakkında bir şeyler öğrenmek ve kullanmak için zahmet etmediler.

Ortalama bakiyeye baktığınızda daha iyi oluyor. 2018'de bu sayı 24,153 dolar civarında. Bu, çoğu kolejde dört yılın tamamı için ödeme yapmasa da, 529 üniversite tasarruf planına sahip kişilerin ciddi tasarruflar yaptıklarının kanıtıdır.

529 Üniversite Tasarruf Planı Başarı Şansınızı Artırın

Sorumuza geri dönelim: 529 üniversite tasarruf planı gerçekten çocuğuma fayda sağlayacak mı? Kendiniz için soruyu cevaplamakla ilgili üç faktör şunlardır:

- Çocuğum liseden mezun olduğunda üniversitenin maliyeti nasıl olacak?

- Birikimlerim yeterli mi yoksa birikimlerimin getirisi yeterli olacak mı?

- 529 kolej tasarruf planı varlıklarım çocuğumun aldığı mali yardımı azaltır mı?

İlk iki faktörü biraz kontrol edebiliriz. Ve üçüncüsü muhtemelen endişelenecek pek bir şey değil.

Kolej Maliyetlerini Kontrol Etme

Daha uygun fiyatlı bir kolej seçmeye açık olarak, bireysel bir kolejin gerçek maliyetini kontrol edemesek de, Seçimimizde esnek kalabilir ve çocuklarımız olduğunda finansal açıdan en mantıklı olan koleji seçebiliriz. mezun olmak.

2030'a kadar özel bir üniversiteye (çılgın) gitmek muhtemelen çeyrek milyon dolara mal olacak, ancak bir devlet üniversitesi muhtemelen 100.000 dolara mal olacak. Yine de çılgınca ama bu, seçimin ne kadar büyük bir fark yaratabileceğini gösteriyor.

Çocuğunuz bir topluluk kolejinde iki yıl geçirmek istiyorsa, bu fiyat daha da düşürülebilir. Çıkış yapmak Vanguard'ın Üniversite Maliyet Hesaplayıcısı kendi projeksiyonlarınızı yapmak için.

İlişkili: için seçtiklerimizi okuyun en iyi üniversite dereceleri almak.

529 Üniversite Tasarruf Planında Tasarruf ve Getiri Kontrolü

529 üniversite tasarruf planımıza göre her ay ne kadar tasarruf ettiğimizi kesinlikle kontrol edebiliriz. Her ay küçük bir miktar olsa bile, oldukça büyük bir etkisi olabilir. %7 beklenen getiri ile 18 yıl boyunca ayda 50$ net 21.700$ olacaktır. Yıllar içinde birkaç vergi iadesi veya ikramiye yatırın ve bu sayı çok daha yüksek olabilir.

Borsa getirisini kontrol edemeyiz, ancak 529 kolejimiz içinde yatırımlarımızı çeşitlendirebiliriz. Çocuğunuz yaklaştıkça büyük bir riske maruz kalmayacak şekilde tasarruf planları mezuniyet.

Yani sonuç olarak görünüyor daha fazla tasarruf, çeşitlendirin, üniversite seçiminde esnek olun ve %100'ü kapsama konusundaki beklentilerinizi yumuşatın (ki bu zaten arzu edilmeyebilir… yukarıdaki milyonerler hakkındaki düşüncelerime bakın).

529 Üniversite Tasarruf Planının Mali Yardım Etkisinin Kontrol Edilmesi

Peki ya bu üçüncü faktör? Federal eğitim yardımınız, 529 üniversite tasarruf planınızda biriktirdiklerinizden nasıl etkilenecek?

Şu anda FAFSA'ya bakarsanız, 529 kolej tasarruf planının ebeveynlerin sahip olduğu bir yatırım varlığı olarak düşünülmesi gerekiyor. Bunun, öğrencinin ne kadar federal öğrenci yardımına hak kazanacağı üzerinde etkisi olacaktır. Ama sadece küçük bir miktarda.

Vanguard'a göre, mali yardımda 529 üniversite tasarruf planı etkisi hakkında endişe asılsızdır.

Ebeveynler bazı emeklilik dışı varlıkları (529 üniversite tasarruf planı dahil) hariç tutabilir ve dahil edilen bu 529 plan varlıkları yalnızca mali yardımı maksimum %5,64 oranında etkileyebilir.

Yani, 529'luk bir üniversite tasarruf planında 25.000 $ biriktirdiyseniz ve emeklilik dışı fonları kullanamıyorsanız hariç tutma (örneğin, bir tekne dolusu nakit paranız olduğu için), çocuğunuz 1.410 $ daha az alacak finansal yardım. Bu basit bir değişiklik olmasa da, 529 planınızı kullanmayı bırakmanız için bir neden değil.

Ek olarak, bazı özel kolejler, yardım paketlerini dağıtırken 529 kolej tasarruf planı varlıklarını dikkate alır.

Yaptığım tüm araştırmalardan, bunun kolej etkisi olan bir kolej olduğu anlaşılıyor ve bu yüzden en iyi seçeneğiniz, politikalarını öğrenmek için kolejle iletişim kurmaktır. Üniversite seçimi konusunda esnek kalmak için daha fazla neden.

Bir Aile 529 Kolej Tasarruf Planını Nasıl Kullandı?

Katkı kaynaklarının çeşitlendirilmesi söz konusu olduğunda, bazı insanlar 529'u içeren hibrit bir yaklaşım kullanır. ön ödemeli planı ve bir tasarruf Üniversite masraflarının çoğunun veya tamamının karşılanabilir olacağını garanti etmeyi planlayın. İşte bir örnek:

İşte üç yeni üniversite mezunu annesi ve bir avukat olan Jan Keenan. Keenan ve Austin, PC. Eğitim birikimleriyle biraz daha fazla güvenlik yaratmak için hibrit bir yaklaşım kullanmayı seçti.

MET'i satın aldık (Michigan Eğitim Vakfı) Üç çocuğumuzun 12, 11 ve 8 yaşlarındayken sözleşmeleri. Ayrıca onlar birkaç yaş büyükken onlar için 529 tasarruf planına para yatırdık. MET sözleşmeleri öğrenim ücretlerini ödedi ve odaları, pansiyonları ve kitapları için ödenen 529 tasarruf planı.

Her bir MET sözleşmesi için 20,000,00$ ödedik ve onlar her çocuk için ortalama 400,00$ öğrenim ücreti ödediler. En büyüğümüz için 529'a 220,00, ortanca çocuğumuz için 210,000,00 dolar ve en küçüğümüz için 180,000,00 dolar koyduk. Her çocuk üniversiteye gittiğinde, her birinin 529 hesabında yaklaşık 28.000,00 doları vardı.

Ön ödemeli planların artıları ve eksileri olduğunu unutmayın, bu nedenle bireysel eyalet düzeyinde 529 tasarruf planı ile 529 ön ödemeli plan arasındaki farkı anladığınızdan emin olun. Ama bu melez yaklaşımı seviyorum ve dürüst olmak gerekirse, hiç düşünmemiştim. Ön ödemeli planlar yalnızca bazı eyaletlerde mevcuttur.

529 Kolej Tasarruf Planınızı CollegeBacker ile 5 Dakikada Açın

Gelir vergisi olmayan bir eyalette yaşıyorsanız veya herhangi bir nedenle kendi eyalet planınızı kullanmak istemiyorsanız, aralarından seçim yapabileceğiniz çok sayıda planınız var. Her eyalet kendi planını sunduğunda, yalnızca araştırma, başlamanıza engel olmak için yeterli olabilir. CollegeBacker'ın devreye girdiği yer burasıdır.

KolejArkacı seçim yapar ve 529 hesap açma kolay. Yaklaşık beş dakika içinde baştan sona gidebilirsiniz. Sadece kendiniz ve çocuğunuz hakkında birkaç soruyu yanıtlayın ve CollegeBacker sizin için en iyi planın hangisi olduğuna dair bir öneride bulunsun. Plan seçimlerini ve yatırım tercihlerini kabul ederseniz, sizin adınıza hesabı sizin adınıza açarlar.

Bu önemli bir nokta – 529 sizin adınıza. Örneğin Betterment deyin, bir aracı kurumla yatırım yapacak olsaydınız, CollegeBacker, hesabı açmanıza ve başkalarıyla paylaşmanıza yardımcı olur, parayı almazlar yönetim altında.

Ayrıca, CollegeBacker'ın işleri yönetmenize yardımcı olup olmamasına bakılmaksızın, hesap için geçerli olan kuralların aynı kalacağını unutmayın. Maksimum katkılar, para çekme kuralları ve onaylanmış fon kullanımı hala geçerlidir.

İşte CEO ile CollegeBacker'ın nasıl çalıştığını açıklayan bir röportaj.

CollegeBacker Ekibinizi Oluşturma

529'u seçmek için yardım almak yeterince havalı değilse, uzmanlıkları başkalarını devreye sokma ve ebeveynlerin kurtarmasına yardımcı olma kolaylığında yatar. Hesabınızı oluşturduğunuzda CollegeBacker, “takımınızı oluşturmanıza” olanak tanır. Bu, başkalarını çocuğunuzun üniversite fonuna katkıda bulunmaya davet edebileceğiniz anlamına gelir.

KolejArkacı çocuğunuzun üniversite hesabına katkıda bulunmak isteyebilecek herkese gönderebileceğiniz, kolayca paylaşılabilen bir bağlantı sağlar. Bağlantı, aile üyesini doğrudan çocuğunuzun katkı sayfasına götürür ve onlara bu hediyenin zaman içinde nasıl büyüyeceğini de gösterir. Bu nedenle, çabucak tükenecek hediyeler almak yerine, çocuğunuz üniversite fonlarını alabilir. Bu, çocuğunuza başka bir kalıplanmış plastik parçası vermekten fazlasını yapmak isteyen büyükanne ve büyükbabalar, teyzeler, amcalar ve yakın arkadaşlar için mükemmeldir.

CollegeBacker'ın Maliyeti

CollegeBacker ücretsizdir. Evet, ücretsiz. Ayda 0 ila 10 ABD Doları arasında, ayda ne kadar ödemek istediğinizi seçmenize olanak tanıyan bir "yapabildiğiniz kadar öde" modeliyle çalışırlar.

529 üniversite tasarruf planı açmayı ertelediyseniz, şimdi tam zamanı! CollegeBacker size yardım etmek için burada ve bugün başlamamak için hiçbir neden bulamıyorum.

CollegeBacker'ı buradan kullanmaya başlayın.