JHıristiyan tıbbi gider paylaşım topluluğuna katılarak, Medi-Paylaşım, yaklaşık 300 $/ay ailem için harika bir finansal hareket oldu. Bu sağlık harcamalarının paylaşıldığı topluluğa katılmadan önce, Humana ile bir sağlık sigortası planı için ayda 1.100 dolar ödüyordum!

Medi-Share sigorta değildir (göreceğiniz gibi hayır kurumu da değildir). Ama bazıları için harika bir alternatif. Ve Obamacare yetkisi olmasa bile, bu alternatif benim ailem için harika bir seçenek olmaya devam edecek ve sizinki için de olabilir.

Medi-Share sigorta değildir (göreceğiniz gibi hayır kurumu da değildir). Ama bazıları için harika bir alternatif. Ve Obamacare yetkisi olmasa bile, bu alternatif benim ailem için harika bir seçenek olmaya devam edecek ve sizinki için de olabilir.

Medi-Share, Hristiyanların birbirlerinin tıbbi masraflarını ödemek için finansal kaynakları paylaştığı bir sağlık hizmeti paylaşım programıdır. 1993'ten bu yana, Medi-Share üyeleri arasında 875 milyon doların üzerinde paylaşılmış ve indirim yapılmıştır. Bu, İncil'deki kanıtlanmış bir sağlık hizmeti modelidir - Hristiyanlar Hristiyanlara yardım eder.

İçindekiler:

Medi-Share nedir?

Medi-Share Nasıl Çalışır?

Medi-Share Kapsamı

Medi-Share'in Avantajları

Medi-Share'in Dezavantajları

Medi-Share Ne Kadar?

Medi-Share'e Nasıl Katılabilirsiniz?

Medi-Share nedir?

Medi-Share kar amacı gütmeyen bir, Hıristiyanlar için tıbbi gider paylaşım programı. Üyeler birbirlerinin sağlık harcamalarına ortak olurlar.

Esasen, her ay hepimiz aylık payımızı (prim gibi) büyük bir pota (teknik olarak bir kredi birliği hesabı) koyarız ve giderleri olanlar bu parayı faturalarını ödemek için kullanır. Değil sigorta. Ancak bazıları için sağlık sigortası için ideal bir alternatiftir.

Nasıl yapılacağı hakkında daha fazla bilgi edinmek için okumaya devam edin Medi-Paylaşım işe yarar, avantajları ve dezavantajları nelerdir, ayrıca kişisel deneyimim, böylece kendinize katılmaya karar verirseniz ne bekleyeceğinizi bilebilirsiniz.

Medi-Share'e göz atın.

Medi-Share Nasıl Çalışır?

Medi-Share'e aşina değilseniz, sağlık paylaşım bakanlığının nasıl çalıştığına dair temel bilgiler burada.

Yıllık Hanehalkı Payı

Üyeler, yıllık bir kesintiye benzer bir yıllık hane payı (AHP) seçerler. Porsiyonunuzun büyüklüğü, sağlık payı başlamadan önce kapsanan tıbbi harcamalar için cepten ne kadar ödemeniz gerektiğini belirler. Hem AHP hem de aylık paylaşım için ne kadar ödeyebileceğinizi siz seçersiniz.

Seçtiğiniz AHP'nin boyutu aylık payınızı belirleyecektir. Beş kişilik ailem için 10.000$'lık bir AHP seçtik, bu yüksek ama bu daha düşük bir aylık pay anlamına geliyor (ayda 235$ ödüyoruz). Acil bir durumda, cebimizden 10.000 Dolar ödemek zorunda kalabiliriz ve daha düşük aylık payın sağladığı tasarrufun keyfini çıkarırız. Aileniz bu kadar yüksek bir AHP ile mücadele edecekse, daha düşük bir AHP seçebilirsiniz, ancak o zaman aylık porsiyonlarda daha fazla ödeme yaparsınız.

Sağlayıcı Ücreti

Geleneksel sigortada olduğu gibi, doktor ziyaretleri için 35 ABD Doları ve acil servis bakımı için 135 ABD Doları tutarında bir sağlayıcı ücreti (bir ortak ödeme gibi) ödeyeceksiniz. Yıllık fizik muayene gibi rutin iyi hasta bakımı ve diş ve görme bakımı, Medi-Paylaşım, bu nedenle yıl boyunca bu masraflara hazırlıklı olmanız gerekir.

Tercih Edilen Sağlayıcı Kuruluşu (PPO)

Medi-Share, tercih edilen sağlayıcı kuruluş PHCS ile ortaktır ve üyeler, PHCS ağı içindeki sağlayıcılardan bakım – ancak ağ dışı bir tedaviyi seçmekte özgürsünüz doktor. Ancak, bunu yaparsanız, ağ dışına çıkma cezası uygulanabilir.

Doktor Ziyaretleri

Tıbbi bakıma ihtiyacınız olduğunda, kendinizi teslim edeceksiniz. Medi-Share kartı ve sağlayıcı ücretinizi ödeyin, sağlayıcı Medi-Share'i faturalandıracaktır. Tıbbi fatura işlenecek ve indirime tabi tutulacak ve ardından doktorunuz borcunuz için size fatura kesecektir. Ödediğiniz miktar yıl için AHP'nizi karşıladığında, uygun tıbbi faturalarınız paylaşım için onaylanacaktır.

Sağlık Teşviki

Aileler, sağlık teşvikine hak kazanarak aylık paylarında %20'ye varan indirim alabilirler. Kalifiye olmak için, evdeki tüm yetişkin Medi-Share üyelerinin kan basıncı ve BMI ve ağırlık/bel ölçümü dahil olmak üzere belirli sağlık kriterlerini karşılaması gerekir. Son birkaç yılda biraz kilo vermeme yardımcı olan bu sağlık teşvikiydi ve sağlığımı iyileştirmenin yanı sıra parayı cebime geri koydu!

Medi-Share'e Katılmak İçin Buraya Tıklayın.

Medi-Share Kapsamı

Aşağıda, Medi-share'in Ekim 2019 itibariyle neyi kapsayıp neyi kapsamayacağının hızlı bir dökümü bulunmaktadır.

Medi-Share Neleri Kapsar?

İşte sağlık harcamalarından birkaçı NS Medi-share ile paylaşıma uygun.

-

Doktor ziyaretleri

- Medi-share ücretsiz telesağlık erişimi sunar. Sanal doktorlarla kesinlikle hiçbir ücret ödemeden konuşun.

- Şahsen bir doktora görünmeniz gerekiyorsa, Medi-Share'in tercih edilen birincil sağlayıcı kuruluşu (PPO) olan PHCS üyesi bir doktor seçin. AHP'nize dahil edilmeyen 35 dolarlık bir sağlayıcı ücreti ödersiniz. Ayrıca ağ içi indirimlerden de yararlanabilirsiniz.

- Acil servis ziyaretleri: Üyeler, AHP'nize dahil edilmeyen 200$'lık bir sağlayıcı ücreti ödemelidir.

- hastaneye yatışlar: Üyeler, hastane ziyareti başına 35 ABD doları sağlayıcı ücreti ödemelidir ve bu, AHP'nize sayılmaz.

- Reçeteler: Uygun tedavi başına 6 aya kadar FDA onaylı reçeteli ilaçlar

-

annelik:

- Herhangi bir hamilelik olayı için paylaşım 125.000 $ ile sınırlıdır

- Uygun olmak için, AHP'nizin 3.000 ABD Doları veya daha yüksek olması ve gebe kalma ayından doğum ayına kadar sadakatle paylaşmış olmanız gerekir.

- İyi çocuk bakımı: Rutin sağlıklı çocuk bakımı için paylaşım, çocuk altı yaşına gelene kadar uygundur.

- Evlat edinme maliyetleri: Belirli kriterleri karşılayan üyeler için hane başına en fazla iki evlat edinme etkinliği paylaşılabilir.

- Kıdemli asistan: Medicare Bölüm A ve B'ye sahip yaşlılar, tıbbi faturaların sağlık bakımı paylaşımının avantajlarından yararlanabilir Katkı payları, kesintiler, hastaneye yatış ve ülke dışında acil durumlar dahil olmak üzere Medicare'in ödemediği bakım.

- Özürlü giderleri: Onların aracılığıyla Kudret helvası programı, Medi-Share, bir yıla kadar kayıp gelirin %80'ine kadarını yerine koyabilir. Kudret helvası üyeler.

- Nihai giderler: 5.000 $'a kadar cenaze masrafları paylaşıma uygundur

Medi-Share Neleri Kapsamaz?

Tamam, şimdi birkaç masrafa göz atalım. değil Medi-Share ile paylaşmaya uygun:

-

Diş, görme ve işitme: Bu harcamalar paylaşıma uygun olmasa da Medi-Share yapmak üyelere özel indirimler sağlayan tasarruf kartları verin.

- Diş: Çoğu diş prosedüründe %20 ila %60 tasarruf edin.

- Görüş: Göz muayenelerinde, gözlüklerde, kontakt lenslerde ve LASIK ameliyatlarında %30'a varan tasarruf sağlayın.

- İşitme: İşitme cihazlarında %30 ila %60 tasarruf edin

- Rutin ve önleyici bakım: Fiziki dahil, aşılar, aşılar, mamogramlar, laboratuvar çalışmaları ve kolonoskopiler

- Doğurganlık/kısırlık bakımı: Doğum kontrolü, kısırlık testi ve sterilizasyon dahil

- alternatif bakım: Vitaminler, akupunktur ve deneysel tedaviler dahil

- danışmanlık: Diyet danışmanlığı, diyabet danışmanlığı, emzirme danışmanlığı veya genetik danışmanlık dahil

- Davranışsal veya zihinsel bakım

- Kozmetik prosedürler

- Reçetesiz ilaçlar

- İşitme cihazları

Sınırlı Paylaşıma Uygun Tıbbi Masraflar

Aşağıdaki harcamalar, örneğin bir yetkili tarafından sipariş edildiğinde olduğu gibi belirli durumlarda paylaşım için uygundur. sertifikalı doktor, tıbbi olarak gerekli olduğunda veya mevcut tıbbi tedavi standardı tarafından desteklendiğinde bakım.

- Ambulans (veya diğer tıbbi taşıma hizmetleri)

- Kardiyak rehabilitasyon (36 seansa kadar)

- kayropraktik bakım

- Dayanıklı Tıbbi Ekipman (DME)

- Genetik test

- Evde bakım (60 takvim günü ile sınırlıdır)

- Hastane dışı kabuller

- Ayakta konuşma terapisi (10 ziyarete kadar)

- Fizik tedavi (20 ziyarete kadar)

- protezler

- Fiziki veya birinci basamak değerlendirme

- Uyku apnesi çalışmaları

Medi-Share'in Avantajları

Bu paylaşım programının bazı olumlu yönlerini keşfedelim.

Bu paylaşım programının bazı olumlu yönlerini keşfedelim.

Pazardan Tamamen Kaçış

Obamacare ortaya çıkmadan önce, 10.000 dolarlık indirilebilir bir sağlık sigortası poliçesi için ayda 300 dolar ödüyordum. Serbest meslek sahibiyim ve sağlam bir gelir elde ediyorum. Ancak, bu yasa çıkarıldıktan sonra aylık primlerim ayda 1.100 dolara çıktı!

Amerikan sağlık sigortasının geleceği hala belirsizken, gerçek zamanlı olarak kurcalanan bir sistemden rahatsız olabilirsiniz ve Medi-Paylaşım tüm bunları geride bırakmanıza izin verir.

İstediğiniz Zaman Katılabilirsiniz

Bu doğru. Medi-Share'e başvurabilir ve istediğiniz zaman katılabilirsiniz. yıl boyunca. Obamacare ile, durumunuzda bir değişiklik olmadıkça (taşınma, bebek sahibi olma, vb.)

Açık kayıt sırasında bu incelemeye bakıyor olabilirsiniz, ancak yıl boyunca istediğiniz zaman Medishare'e atlayabileceğinizi anlayın. Ve harekete geçmek için özel muafiyetlerden birine ihtiyacınız yok.

Çok Daha Ucuz

Obamacare kapsamındaki sübvansiyonsuz sağlık sigortasıyla karşılaştırıldığında, Medi-Share büyük bir para tasarrufu sağlar.

Kendi ailemin geçişi çok önemli tasarruflar sağladı. (Ayrıntılar için aşağıya bakın) Medi-Share, kime hizmet ettikleri konusunda daha ayrımcı olabildikleri için sağlık sigortasına kıyasla daha ekonomiktir.

Medi-Share'in Dezavantajları

Ancak, Medi-Share'in de bazı dezavantajları vardır:

Sağlık Tasarruf Hesabı (HSA) Katkısı Yok

Medi-Share sigorta olmadığı için HSA'ya hak kazanamazsınız. HSA'lar bildiğiniz gibi, yüksek indirilemeyen bir sağlık sigortası planına sahip olmanızı gerektirir. Bu benim için büyük bir hayal kırıklığı. HSA'mıza yapılan katkılardan yıllık vergi indiriminden gerçekten keyif alıyordum.

Medi-Paylaşım HSA'ların paylaşım programlarıyla kullanılmasına izin verebilecek bir yasa tasarısı üzerinde Kongre ile birlikte çalışıyor. Bunu desteklemesini istemek için Temsilcimle iletişime geçiyorum. HSA'da zaten paranız varsa endişelenmeyin. Bunları sağlık harcamalarını karşılamak için kullanmaya devam edebilirsiniz. Özel Medi-Share planımızın kapsamadığı harcamalar için bizimkileri kullanmayı planlıyoruz.

Vergi Kesintisi Yok

Sağlık sigortası primleri vergiden düşülebilir. Medi-Share katkıları değildir. Bununla birlikte, tıbbi harcamalar, düzeltilmiş brüt gelirinizin bir yüzdesine dayalı bir eşiğe tabi olarak hala düşülebilir. Birkaç çalışanı olan bir işiniz mi var? Onlara geri ödeme maliyetini düşebilirsiniz. Medi-Share aylık payı. Bunu kendim bir QSEHRA kurarak yaptım. Bununla ilgili daha fazla bilgiyi buradan okuyun.

Tıbbi Sağlayıcılar Mayıs Medi-Share'i Faturalandırmak İstemiyorum

Medi-Share'i faturalandırmayı reddeden ve bunun yerine hastadan cepten ödeme yapmasını isteyen birkaç anekdot doktor ve hastane vakası oldu. Bazı durumlarda bu, Medi-Share'in kullandığı PHCS ağının evrensel PHCS sağlayıcı ağı olmamasından kaynaklanabilir.

Medi-Share Üyelerinin sorumluluğundadır. görmek istediğiniz sağlayıcının Medi-Share PHCS sistemi kapsamında olduğunu doğrulamak için doğrudan PHCS'yi arayın.

Bununla birlikte, sağlayıcıların Medi-Share'i faturalandırmak istemeyen anekdotlarının hala mutlu sonları oldu. Özellikle, bu annenin kanser tedavisi Medi-Share tarafından önceden ödendi sağlayıcı başlangıçta planı kabul etmeyi reddettikten sonra kendi kendine ödeme oranlarında. Sağlık paylaşım bakanlığı onun için gelmesini sağladı.

Bununla birlikte, bir sağlayıcıdan büyük bir cepten fatura almak, paylarının tamamını ödemiş bir aile için şok edici olabilir. Finanstan ziyade iyileşmeye odaklanmak istediğiniz için, bunu akılda tutmakta fayda var.

Medi-Share'a Bugün Katılın.

Diğer Hususlar

anlamak önemli Medi-Share nasıl çalışır? Hristiyanların muhtaçlara yardım etmesi için bir hayır kurumu veya bir yol değil. Kiliseye ondalığım ya da belirli hayır kurumları aracılığıyla bireysel bağışlar, bununla nasıl ilgilenirim.

Medi-Share sadece inananlar arasında paylaşmaktır. Öyleyse paylaşma hakkına sahip olmak için, bir mümin olmanız ve aktif bir Hıristiyan yaşam tarzı yaşamanız gerekir.

1. İncil'e uygun olmayan (yani Mesih benzeri olmayan) faaliyetlerle ilgili tıbbi harcamalar için teminat yok

Alkollü araç kullandığınız bir kazada yaralandınız mı? Kapsama yok. Evlilik dışı bir ilişkiden STD aldınız mı? Kapsama yok. Medi-Share'e katıldığınızda, hayatınızı İncil ilkelerine göre yaşamayı kabul etmiş olursunuz.

2. Hristiyan inancına sahip olmalısın ve düzenli olarak kiliseye gidiyor olmalısın

Programa katılmak için inancınızı ifade eden bir form imzalamanız ve Kilise bilgilerinizi paylaşmanız gerekir.

3. Doğum masrafları için kısıtlamalar

Bekliyor musun? Altı ay içinde Medi-Share'e atlamayı ve tam kapsama almayı beklemeyin. Planda çocuk sahibi olabilirsiniz, ancak tam kapsama almak için hamile kalmadan önce plana katılmanız gerekir. Aksi takdirde, kapsamın sınırlamaları vardır.

4. Önceden var olan koşullar için kısıtlamalar

Sağduyu, Medi-Share'in çalışmasını sağlamak için, büyük bir tıbbi ihtiyaç keşfettikten sonra insanların programa atlamasını sağlayamayacağınızı belirtir.

Ancak Medi-Share üyeleri, art arda en az 36 ay boyunca sadakatle paylaşımda bulunduktan sonra, önceden var olan koşullar için yılda 100.000 dolara kadar alabilirler. Ve art arda 60 ay boyunca paylaştıklarında yılda 500.000 dolara kadar alabilirler.

Medi-Share ile Sağlık Sigortasından Tasarruf Edin.

Medi-Share Ne Kadar?

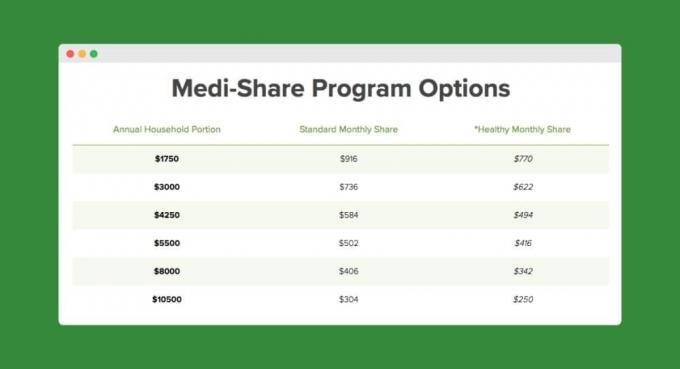

40'lı yaşlarımın başındayım, karım ve üç çocuğum var. Bir aile olarak ayda ~300$ ödüyoruz ve Yıllık 10.500$ Hanehalkı Payına sahibiz (yani. Medishare'imiz “indirilebilir”).

3.000 ABD Doları gibi daha düşük bir kesinti için, aylık ödemeniz 736 ABD Doları olacaktır. İşte bir grafik yaşıma ve plandaki kişi sayısına göre:

Humana ile ayda 1.100 dolar ödüyorduk. Yani birlikte olmanın sadece ilk yedi ayında Medi-Paylaşım, şimdiden 4,388$ tasarruf etmiştik! İşte bunun nasıl bozulduğu:

- Obamacare ile prim olarak minimum 7.700$ (1.100$ x 7 ay) ödemiş olurduk.

- Medi-Share ile 1.960 $ (280 $ x 7 ay) prim ödedik.

- Copay'ler her iki planda da kabaca aynıdır.

- Medi-Share ile çocuklar için beş hasta ziyareti için yaklaşık 70 dolar ve oğlumuz için iki kuyu ziyareti için (altı ay ve dokuz ay) her biri 475 dolar ödedik. Bu, kabaca 1.352,83 dolara kadar çıktı. Kuyu ziyaretleri bir şoktu ama yine de Obamacare primi kadar şok edici değil.

Medi-Share ile ilk yılımızdan itibaren düşülebilir (yıllık hane payı) kullanımımızın bir ekran görüntüsü:

Medi-Share'i kullanmaya başlamak için burayı tıklayın.

Peki Medi-Share Sizin İçin mi?

Ailenizin tıbbi ihtiyaçları söz konusu olduğunda sırada çok şey var. Programın tüm artılarını ve eksilerini değerlendirmek için bolca zaman ayırın ve uzun vadeli planlarınızı düşünmeyi unutmayın. Daha fazla çocuğunuz var mı? Yakında evlenecek misin? Emekli olup Medicare'e hak kazanmak üzere misiniz? Bütün bunlar ve daha fazlası fark yaratır.

Medi-Share mantıklı ailem için çünkü:

- Bizler serbest meslek sahibi Hristiyanlarız ve yaşam tarzıyla ilgili kapsama kısıtlamalarına uymak zorunda kalmayız.

- Gelirimiz muhtemelen Obamacare sağlık sigortası pazarında sübvansiyon almamızı engelleyecektir. Medi-Share bize önemli miktarda parasal tasarruf sağlıyor.

- Önceden var olan koşullarımız yok ve daha fazla çocuk sahibi olmayı planlamıyoruz (yani, doğum bakımına ihtiyacımız yok).

Medi-Share'e Nasıl Katılabilirsiniz?

Başvuru sürecinden geçmek biraz zaman alır, bu yüzden kendinize bolca zaman ayırın. İşte önemli adımlar:

- Sizi bir uygulamaya götürecek olan aşağıdaki bağlantıya tıklayın.

- Uygulamak.

- Tıbbi formları ve inancın tanıklığını tamamlayın.

- Hisse hesabı için vekaletnameyi tamamlayın (bir kredi birliği ile kurun).

- İlk hisse ödemenizi yapın.

Medi-Share'e başvurmak için buraya tıklayın.

Medi-Share'in Sonuçları

Medi-Share sigorta olmasa da, abilir bu yıl sağlık maliyetlerinden tasarruf etmenin harika bir yolu olabilir. Sübvansiyonlu sağlık sigortasına hak kazanırsanız, aylık ödemeleriniz zaten uygun olabilir. Ancak, sübvansiyonsuz sağlık sigortası için ödeme yapıyorsanız, Medi-Share size ton paradan.

Medi-Share üyesi misiniz? Eğer öyleyse, lütfen deneyimlerinizi yorumlarda paylaşın!

Okumaya devam et:

Otomobil Sigortası Poliçenizde Tasarruf Etmenin 19 Kolay Yolu

Daha Fazla Çalışmadan İş Masraflarınızdan Tasarruf Etmenin 16 İpucu

Woohoo! Arabanızın Ödemesini Yaparken Yapmanız Gereken 6 Hızlı Şey [Kontrol Listesi]

Girişimciler için COVID-19 Haberleri ve Kaynaklarının Tam Listemiz

Philip Taylor, diğer adıyla "PT", bir EBM, blog yazarı, podcast yayıncısı, koca ve üç çocuk babasıdır. PT aynı zamanda kişisel finans sektörü konferansı ve ticaret fuarının kurucusu ve CEO'sudur. FinCon.

Part-Time Money®'i 2007'de para konusundaki tavsiyesini paylaşmak, kendini sorumlu tutmak için yarattı. 75 bin doların üzerinde borcunu ödemek) ve finansal konulara yönelme konusunda tutkulu olan başkalarıyla tanışmak bağımsızlık.