Psikoloji okulda en sevdiğim derslerden biriydi. İnsanların nasıl çalıştığına dair bir kullanım kılavuzu almak gibiydi. Bir hile sayfası, eğer istersen.

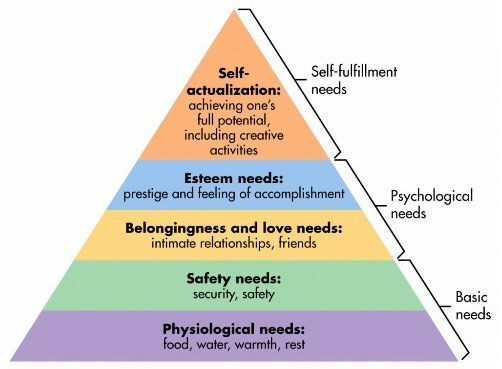

Psikolojide en sevdiğim “teorilerden” biri Abraham Maslow'un İhtiyaçlar Hiyerarşisi. İşte burada:

Bu bir insan motivasyonu teorisidir. Yukarıya çıkmadan önce alttaki ihtiyaçları karşılamayı hedefliyoruz. Yemeğimiz ve suyumuz olmadığında prestij ihtiyacı da olmuyor. Yiyecek ve suyumuz yoksa kişisel güvenliğimiz daha az endişe vericidir. İlk seviyeye sahip olduğunuzda, ikinciyi merak etmeye başlıyorsunuz. (seviyeler bu kadar kesin ve kuru değil ama fikir hala kullanışlı)

Maslow'un İhtiyaçlar Hiyerarşisi, paranızı ve hayatınızı nasıl harcadığınızı anlamanıza yardımcı olabilecek bir çerçevedir.

İhtiyaçlar hiyerarşisini nasıl kullanırım?

Hiyerarşi, insanların neden belirli bir şekilde davrandıklarının ardındaki motivasyonu açıklamaya yardımcı olabilir.

Size rehberlik etmesi ve daha iyi kararlar almanıza yardımcı olması için hiyerarşiyi şu şekilde kullanabilirsiniz -

Herkes, ihtiyaç hiyerarşisinin her düzeyinin yerine getirilmesi için çabalıyor. Düşük olanların öncelikleri daha yüksek, ancak özünde hepsini yerine getirmeye çalışıyoruz.

Bir sonraki doları taahhüt etmeden önce, karşıladığı ihtiyacı düşünün. Daha düşük ihtiyaçlar pahasına daha yüksek ihtiyaçları mı tatmin etmek istiyorsunuz? Daha ucuza mal olabilecek veya bu özel ihtiyacı daha iyi karşılayabilecek alternatifler var mı? Düşündüğünüz ihtiyacı karşılıyor mu?

Çok basit bir örnek alalım - bir çanta sadece bir çantadır. İşlevsel olarak, bir şeyler tutar.

Gerçekte – çok daha fazlasını yapar.

Target'tan 20$'lık, Coach'dan 150$'lık veya Louis Vuitton'dan 15.000$'lık bir tane satın alabilirsiniz.

Neden bazı insanlar 15.000 dolarlık versiyonu satın alıyor? Çünkü bu onları iyi hissettiriyor. Onlara prestij verir ve emeklerinin meyvesidir.

15 bin dolarlık çanta alabilen ama onun yerine 20 dolarlık çanta alabilen insanlar var. Ucuz oldukları için değil, prestiji bir el çantasıyla ilişkilendirmedikleri için. Çantadan 15.000 $ değer almıyorlar. Bu onlara 15.000$'ı iyi hissettirmiyor.

Bu kadar harcayanların da bir nedeni var. Belki de bu çantaları arkadaş ve yakın ilişkiler ararken daha çekici görünmek için alıyorlar. Belki de bunu hak ettiklerini düşündükleri için yapıyorlardır - bu yüzden bu, geçmişteki davranışlarının bir ödülüdür. Durum ne olursa olsun, "aptal" değil. Sadece neyse odur.

Bu her şey için geçerlidir – arabalar, evler, giysiler, mücevherler, … bu liste asla bitmez.

NS Kişisel Finans Ana Yönergesi “Harcama yükümlülüklerine gelecekteki fonları taahhüt etmekten kaçının; onları tasarruf yükümlülüklerine ada." Paranızı taahhüt etmeden önce, amacı ve bir ticaret yapmanın daha iyi olup olmayacağını düşünün.

Bir el çantası bağdaştırılamazsa, barınmaya ne dersiniz?

Bir ev, hiyerarşiyi anlamanın ne kadar önemli olduğunun ve Kişisel Finans Ana Yönergesi ile nasıl kesiştiğinin en iyi örneğidir.

Bir ev, ihtiyaçlar hiyerarşisinin her katmanına isabet eder:

- Psikolojik ihtiyaçlar: En belirgin olanı, bir ev fiziksel sıcaklık ve dinlenme sağlar.

- Güvenlik ihtiyaçları: Eviniz sizin sığınağınızdır, kapıları kilitleyebileceğiniz bir yerdir - kendinizi güvende ve güvende hissedersiniz.

- Aidiyet ve sevgi ihtiyaçları: Kök saldığınızda, kalıcı ilişkiler kurmak çok daha kolaydır.

- Saygı ihtiyaçları: Ev sahipleri, kiracılardan daha fazla prestij sahibi olarak görülüyor. Evinize sahip olmak bir onur nişanıdır. Daha güzel bir ev, daha az güzel bir evden daha iyidir.

-

Kendini gerçekleştirme ihtiyaçları: Bir ev bu ihtiyacı karşılamayabilir ama sizin onu takip etmenize olanak tanır, belki de size evde yaratıcı olabileceğiniz bir yer verir.

bir atölye, bir stüdyo, o türden bir şey.

Birçok şey gibi evlerin de lüks versiyonları vardır. Yapabilirsiniz küçük bir ev satın al ya da devasa bir McMansion satın alabilirsiniz. Ya da ormanda bir yazlık satın alabilirsiniz. Düzeylerin her birini değişen derecelerde karşılarlar, ancak büyük ölçüde farklı maliyetlere sahip olabilirler.

Warren Buffett 1958'den beri aynı evde yaşıyor. Omaha, NE'de 31.500 dolara satın aldığı güzel bir ev. Beş yatak odası ve 2.5 banyosu vardır. Değeri ~ 73,5 milyar dolar. İstediği her yerde birçok MANY lüks evi kolayca satın alabilir ve farkına bile varmaz. Ama yapmıyor ve iyi bir nedeni var.

Bir Coach el çantası eşdeğeri ile sorun yok, Louis Vuitton çantasına ihtiyacı yok çünkü onunla bağlantılı prestije ihtiyacı yok (veya umurunda değil). O zaten hayatının başka bir yerinde var.

Ev almaya gittiğinizde, o kadar çok alana ihtiyacınız olduğu için mi bu kadar çok ev satın alıyorsunuz yoksa başka bir ihtiyacı gidermeye mi çalışıyorsunuz? 1000 dolarlık bir çantada alabileceğiniz bir şeyi elde etmek için 15/30 yıllık ödemeler yapmayı taahhüt ediyor musunuz? 🙂

Borç hiyerarşiyi nasıl alt üst eder?

İşlerin çirkinleştiği yer, kredi ve borç getirdiğiniz zamandır.

15 bin dolarlık bir el çantası satın almak istiyorsanız ve elbette satın almak için kredi kartı borcuna girmeniz gerekmiyorsa. Prestij ihtiyacınızı karşılamak için nakit olarak satın almanın yanlış bir tarafı yok. Aksini söyleyen, sadece çantaları umursamadıklarının sinyalini veriyor, başka bir şey değil.

Bir kredi kartına koyarsanız, o zaman sorun olur. Büyük bir problem.

Borç, gelecekteki kendinizden indirimli olarak borç para almanızı sağlar. İndirim derken, ucuza aldığınızı kastetmiyorum, yani gelecekteki gelirinizin %100'ünden daha azını alırsınız, ancak bunu kazanacağınız zamandan ziyade bugün alırsınız. Kredi kartınıza bir şey koyduğunuzda, tüm pratik amaçlar için, faiz oranınız indirim oranıdır.

Borçla, insanlar artık “artık imkânlarının ötesinde harcama” yapabilirler. Kendinize ve sisteminize yatırım yapmak istediğinizde bu harika. Bir ipotek, daha öngörülebilir bir yaşam durumuna erişmenizi sağlar. Bir araba kredisi, bir arabaya erişmenizi sağlar. Öğrenci kredisi, yüksek öğrenim ve beceri geliştirmeye erişmenizi sağlar.

Ancak borç daha fazla sorun getiriyor. Borç, yatırımlarda kullanılabileceği gibi “ihtiyaçlar” için de kullanılabilir.

İnsanlar genellikle ihtiyaçlarının ötesinde yaşarlar çünkü daha yüksek ihtiyaçlarından birini tatmin etmeye çalışırlar. Mali hayatlarının motoru, kazanma yetenekleri artmadı ama gelecekteki benliklerine karşı çoktan borçlandılar. Motivasyon açıktır - sadece Maslow'un Hiyerarşisine bakın.

Borç, daha yüksek bir ihtiyacı karşılamak için kullandığınızda tehlikelidir çünkü borç çok pahalıdır. Kazanma yeteneğiniz de artmıyorsa, borç almak, aynı yaşam koşu bandında olduğunuz anlamına gelir… şimdi daha hızlı gidiyor. Bunu eğitim gibi kazanç potansiyelinize bir yatırımda kullandığınızda, gelecekteki gelirinizi hızlandırırsınız ama aynı zamanda bugün kazanma potansiyelinizi de artırırsınız.

Para harcarken kendinize sormanız gereken soru şudur: Hangi ihtiyacı tatmin ediyorum?

Bu senin paran, nasıl istersen öyle harca

Bunun bir “yalnızca işlev için harcama!” olduğunu düşünmeden önce. posta - değil.

Örneğin beni al – tatillerden gerçekten zevk alıyorum. Yeni yerleri ziyaret etmekten, yeni deneyimler yaşamaktan ve kısa bir süreliğine de olsa benim olmayan bir hayatı yaşamaktan keyif alıyorum. (yeni yerler olayı neden bir devremülk bana göre değil)

İşlevsel olarak tatilleri finansal olarak savunmak zordur çünkü elle tutulur hiçbir şey yaratmazlar. Anılar yaratırlar (anılar takdir!) ama bir çanta gibi değil. Hiçbir şey yapmıyorlar… ama yine de onları seviyorum.

Bu senin paran ve istediğin gibi harcayabilirsin. Bazı insanlar yemek için daha fazla harcıyor. Bazı insanlar güvenlik için daha fazla harcama yapar. Bazı insanlar ilişkilere, prestije, her neyse daha fazla harcıyor!

O parayı sen kazandın ve kimsenin iznine ihtiyacın yok.

Gelecekteki benliğinizin iznine ihtiyacınız var.

Gerçek motivasyon konusunda kendinize karşı dürüst olmalısınız. Şirketler, bu ihtiyaçlara hitap etmek için reklamlara yılda milyarlarca dolar harcıyor, kendinizi yeterince savunabilmeniz için kendinizi eğitin. Kendinize karşı dürüstseniz, suçluluk duymadan harcayın. Bunu hak ettin.