Yakın zamanda bir müşterim kendini çok ilginç bir pozisyonda buldu.

Müvekkilim ve kocasının her ikisinin de çok güzel emekli maaşları vardı ve bu emeklilikte onlara çalıştıkları süre boyunca kazandıklarından daha fazlasını ödediler. Her ay fazlaları vardı ve bunun bir kısmını büyük olasılıkla asla harcamayacakları bir tasarruf hesabına koyuyorlardı.

Emekli maaşlarına ek olarak, her ikisinin de vergi ertelenmiş hesapları vardı - bu durumda, 403(b) sn - asla harcamayacaklarını bildiklerini. Kocanın hesaba ihtiyacı yoktu ama "her ihtimale karşı" fazladan para harcamak için ona sahip olmayı seviyordu.

Ancak karısı bunu asla harcamayacağını biliyordu ve iki torunları olan iki erkek çocukları olduğu için bunu yapmak istiyorlardı. Büyüdükçe okul ve diğer finansal ihtiyaçların ödenmesine yardımcı olmak, hangi olasılıkları geçmek zorunda olduğunu görmekle ilgilendiler daha fazla.

Gerekli asgari dağıtımların sadece bir yıl uzakta olduğunu ve ihtiyacı olmayan parayı almak zorunda kalacağını biliyordu. Seçeneklerinin ne olduğundan gerçekten emin değildi, bu yüzden ne yapabileceğini görmek için ekibimden bir randevu aldı.

Aşağıda, emeklilik parası almak isteyenlerin sahip olabileceği farklı seçeneklere bakan örnek bir vaka çalışması bulunmaktadır. 401(k), 403(b), ertelenmiş tazminat planında veya 401(k)'de daha büyük bir ölüm yardımı veya mirasın yararlanıcılar. Hangisinin en anlamlı olduğunu görmek için onunla paylaştığımız beş farklı seçeneğe bakacağız.

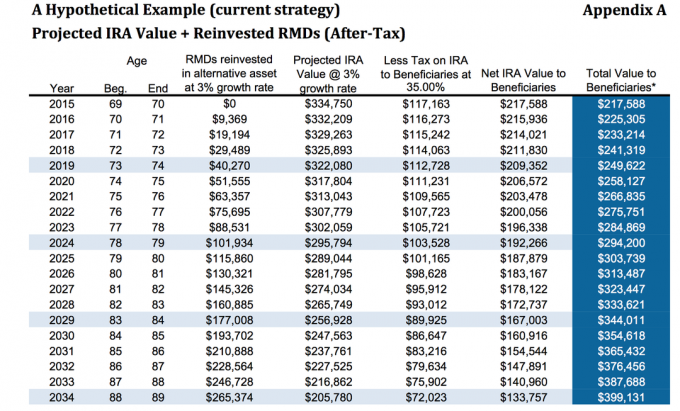

Seçenek 1: Hiçbir Şey Yapma

Para şu anda 403(b)'deydi ve hesabın üçte ikisi kabaca %3 ödeyen sabit bir yıllık ödemedeydi. Tabii ki, parayla hiçbir şey yapmak zorunda değildi. Ona bir şey olursa bunun nasıl olacağını göstermek istedik.

%3'lük bir büyüme oranı ve %35'lik bir vergi varsayarsak, 80 yaşında, yaklaşık 313.487 doları geçecektir. Bu, gerekli minimum dağıtımları yatırdığını ve bu varlıklardan daha önce bahsettiğim gibi vergi oranında %35'lik %3 kazandığını varsayar. Bu, lehtarların, onu bir Geleneksel IRA'ya veya LendingClub IRA.

göre MarketWatch makalesi, bir araştırma, miras alan kişilerin üçte birinin herhangi bir tasarrufunun olmadığını - aslında negatif tasarrufları olduğunu - iki yıl içinde buldu. mirasın alınmasından yıllar sonra (dolayısıyla aşağıdaki resim doğru olsa da, çocukların parayı savurmaları olasıdır) her neyse). IRA'yı "uzat" seçeneğini seçerlerse, bunun nasıl hesaplanacağı aşağıda açıklanmıştır.

IRA'yı "uzat" seçeneğini size açıklamam için bana bir dakika verin. Oldukça basit bir kavram.

Görüyorsunuz, bir eş olmayan bir IRA'yı miras aldığında, kişinin kalan yaşam beklentisi boyunca alınması gereken gerekli minimum dağılımlar vardır. Daha yaşlı bir kişinin yaşam beklentisi yaşına (gerçekten ölüm beklentisi yaşı) ulaşana kadar kalan yıl sayısı genç bir kişiye göre daha kısa olacaktır.

"Uzatma" IRA seçeneğinin devreye girdiği yer burasıdır. IRA'ları olanlar, fonların IRA'da daha uzun süre tutulabilmesi için yaşlılar yerine daha genç yararlanıcıları adlandırmayı seçebilir.

“Uzatma” IRA seçeneği, yararlanıcıların vergi ertelemesinden yararlanmasına ve aynı zamanda zamanla daha fazla büyüyebilmesi için parayı yatırım hesabında tutmasına olanak tanır. Bu, seçilen genç yararlanıcılara ne yapmak istediklerini seçme konusunda daha fazla esneklik sağlar.

İşe yarayan oldukça basit bir fikir, ancak birçok başka seçenek var... .

Seçenek 2: Gelişmiş Ölüm Benefit Rider ile Anüite Satın Alın

Hiçbir şey yapmasaydı nasıl görüneceğini analiz ettik. Bakacağımız bir sonraki seçenek, gelişmiş bir ölüm yardımı binicisi olan bir yıllık ödeme satın alıp almadığı.

Lütfen çeşitli emeklilik maaşlarının farklı gelişmiş ölüm yardımı binicilerine sahip olacağını unutmayın. Gelişmiş ölüm yardımı binicileri, rantın sahip olduğu dahili harcamaların üzerine ek bir maliyet olacaktır. Burada incelediğimiz örnek, sabit endeksli bir yıllık gelirdir, bu nedenle alt hesaplarda dahili maliyet yoktur ve gelişmiş ölüm yardımı binicisi %0,55'tir.

Basitlik adına, bu tür sürücüler sürekli değiştiği için sigorta sağlayıcısının adını bir kenara bırakacağız.

İlk örnekte, anapara üzerinden %0'lık bir büyüme oranına bakıyoruz, ancak ölüm yardımı binicisi ilk prim bazında %4'te birleşecek, yani başlangıçta 325.000 $ 80 yaşında yatırım yaptığında, gerekli minimum dağıtımlardan 112.518 dolarlık çekime ek olarak 345.935 dolarlık ölüm yardımı alacaktı, bunların arttığını varsaymasak bile. tüm.

Sadece bu senaryoda, yukarıdaki 313.000 dolara kıyasla mirasçılarına geçmek için yaklaşık 456.000 doları olacak. Gördüğünüz gibi, bu oldukça önemli bir sıçrama.

%5.5'lik bir varsayımsal büyümeye bakarsak, şimdi 80 yaşında gelişmiş ölüm yardımı binicisinin olduğunu görürüz. yaklaşık olarak toplam ölüm yardımı için 484.140$ artı 175.000$'lık birikmiş para çekme işlemleri olacaktır. $659,000.

Bununla birlikte, mirasçılara aktarılan net miktarı azaltmak için ölüm yardımı kısmında ödenmesi gereken vergiler olacağını unutmayın.

Seçenek 3: Hayat Sigortası Satın Almak için IRA RMD'lerini kullanın

Tartıştığımız gibi, müşteri gerekli minimum dağıtımları almak zorunda olmaktan bir buçuk yıl önceydi. Paraya ihtiyacı olmadığını biliyordu, bu yüzden çocuklarının ve torunlarının mali durumunu iyileştirmek için bu parayı nereye taşıyabileceğini görmek istedi.

Başka bir olasılık da IRA'yı olduğu yerde bırakmak ve ardından kalıcı bir satın almak için gerekli minimum dağıtımları almaktır. hayat sigortası politika. Bu durumda burada, gecikmesiz garantili bir bireysel evrensel yaşam politikasına bakıyoruz.

Aşağıda görebileceğiniz gibi, %5 IRA para çekme oranının 16.250$ brüt eksi %25 vergilerin net yıllık 12.188$'a eşit olduğunu varsayıyoruz. Bu miktar daha sonra aşağıdakilerden birini satın almak için kullanılır. kalıcı hayat sigortası türleri, bu da ona 469.815 $'lık garantili gelir vergisinden muaf ölüm yardımı sağlayacaktır.

Aşağıdaki grafiğe, Ek B1, 80 yaşında, IRA'sında kalan miktar ile vergiden muaf ölüm yardımı arasında, lehtarların toplam değeri 616.607 $ olacaktır.

Bu, elbette, kalıcı politikaya hak kazanabilmesine bağlıdır, ancak mevcut durumunda, onaylanma konusunda hiçbir sorunu olmayacaktır. Bu en iyi seçenek gibi görünse de, başka bir örneğe bakalım.

Seçenek 4: EDBR + Hayat Sigortası ile Anüite Satın Alın

İkinci seçeneğe benzer şekilde, gelişmiş ölüm yardımı binicisiyle aynı geliri satın alıyoruz ama sonra para çekme işlemlerini alıyoruz ve bunları kalıcı hayat sigortası poliçesini satın almak için kullanıyoruz.

Bunu yapmanın birkaç farklı yolu var, ancak basitlik amacıyla yukarıdaki aynı hayat sigortası poliçesini satın alacağız.

Yıllık gelirle birlikte, %5,5'lik bir büyüme oranı varsayıldığında, artırılmış ölüm yardımı tutarı 489,000$ olacaktır. 317.000 $ artı 469.000 $ net olacak yaklaşık %35 vergi düşüldükten sonra Mirasçılarına net 786.000 dolar.

%35 vergi sonrası 489.000$ = 317.000$. $317,000 + $469,000 = $786,000.

Seçenek 5: SPIA + Hayat Sigortası satın alın

Gösterdiğimiz son seçenek, bir SPIA satın almak için IRA'yı kullanmaktı, aksi takdirde tek primli acil emeklilik olarak da bilinirdi. Daha sonra, hayat sigortası poliçesini satın almak için yıllık ödemeyi kullanırdık. Bu, ona 675.251 $'lık garantili vergiden muaf ölüm yardımı sağlayacaktır.

Bu stratejinin tek dezavantajı, bir kez bir SPIA satın aldığımızda paranın kontrolünü kaybediyor olmamızdı. Yıllık gelirin kullanıldığı yukarıdaki örneklerde, 10 yıllık bir sözleşme süreleri olmasına rağmen, yine de bir miktar kontrole sahipti ve yılda yaklaşık %10'unu cezasız çekmesine izin verildi.

SPIA ile gitmeyi tercih ederek, o kadar fazla olmasa da daha yüksek bir ölüm yardımı alacak ve emekliliğinin büyük bir bölümünün kontrolünü kaybedecekti.

Bu bizim en az önerdiğimiz stratejiydi ama hayat sigortasını kullanarak daha fazla vergiden muaf olmak isteyip istemediğini görebilmesi için ona göstermek istedik.

Kapanış Düşünceleri

Gördüğünüz gibi, aralarından seçim yapabileceği epeyce seçenek vardı. Müşterilerimize bu seçenekleri sunmaya inanıyoruz çünkü onların sadece ne olduğunu bilmelerini istemiyoruz. Biz yapmaları gerektiğini düşünüyorum ama niye ya belirli bir seçeneği seçmeleri gerektiğini düşünüyoruz.

Ek olarak, çeşitli seçenekler sunmak bize müşterilerimiz hakkında daha fazla şey keşfetme fırsatı verir. Çoğu zaman, müşterilerimiz seçeneklere bakarken, belirli bir seçeneğin artılarından veya eksilerinden biri denklemi değiştiren bir düşünceyi gündeme getirebilir.

Örneğin, müşteri parasının tam kontrolünü istiyorsa, açıkçası SPIA'yı satın almayı tercih etmeyecektir. Bazı senaryolarda, yararlanıcılara sağlanan faydanın artırılmasının, odak noktasını daraltmamıza yardımcı olacak şekilde paralarının kontrolünü kaybetmelerine neden olabileceğini fark etmeyebilirler.

Sonunda, müşterimiz için 4 numaralı seçeneği önerdik. Hangi seçeneği seversin? Kendiniz için hangisini seçerdiniz? Yorumlarda bize bildirin!

Kayıt etmek

Kayıt etmek

Kayıt etmek