โพสต์ก่อนหน้าในชุดนี้ครอบคลุมถึงความสำคัญของการได้งานทำ เมื่อคุณมีงานนั้นแล้ว คุณมักจะมีโอกาสเริ่มต้นได้ การออมเพื่อการเกษียณ โดยบริจาคเงินก่อนหักภาษีให้กับแผนการเกษียณอายุที่นายจ้างสนับสนุน ในกรณีส่วนใหญ่นี่คือ 401(ฎ). ข้อมูลเบื้องต้นเกี่ยวกับ 401(k):

- คุณสามารถเลือกที่จะให้ส่วนหนึ่งของค่าจ้างของคุณจ่ายโดยตรงหรือ "เลื่อนออกไป" ไปยังบัญชี 401(k) ของคุณ

- ในแผนที่กำกับโดยผู้เข้าร่วม (ตัวเลือกที่พบบ่อยที่สุด) คุณสามารถเลือกจากตัวเลือกการลงทุนจำนวนหนึ่ง โดยปกติแล้วกองทุนรวมประเภทต่างๆ ที่เน้นหุ้น พันธบัตร การลงทุนในตลาดเงิน หรือบางส่วนผสมกัน ข้างบน.

ฉันขอแนะนำอย่างยิ่ง เริ่มต้นสิ่งนี้ให้เร็วที่สุดเท่าที่จะเป็นไปได้ ในอาชีพการงานของคุณ สาเหตุหลักมาจากผลกระทบของดอกเบี้ยทบต้น (ดูบทความที่ดีนี้ในหัวข้อ). แต่ยังเป็นเพราะการจับคู่ของนายจ้างด้วย

รับการแข่งขัน 401 (k)!

บ่อยครั้ง เพื่อส่งเสริมการออม นายจ้างจะสมทบเงินสมทบของคุณให้เท่ากับเปอร์เซ็นต์หนึ่งของรายได้ของคุณ ตัวอย่างเช่น สมมติว่านายจ้างจะสมทบเงินสมทบของคุณให้ไม่เกิน 5% ของรายได้ของคุณ สมมติว่าคุณทำเงินได้ $12,000 ต่อปี หากคุณบริจาค 10% ของรายได้ของคุณ ($1,000) นายจ้างของคุณจะสมทบครึ่งหนึ่งของรายได้นั้น นั่นคือ $500 ที่คุณไม่เคยมีมาก่อน และคุณจะได้รับโดยไม่ต้องเสียภาษี มันเจ๋งขนาดไหน!

ไม่น่าเชื่อว่าจะมีคนไม่ใช้ประโยชน์จากข้อเสนอดีๆ นี้ แต่ผู้คนก็ผ่านมันไปทุกปี การศึกษาพบว่า:

“พนักงานประมาณครึ่งหนึ่งที่สามารถเข้าร่วมงานกับบริษัทในแผน 401(k) โดยไม่มีเงื่อนไขใดๆ ล้มเหลวในการใช้ประโยชน์.”

น่าเสียดายที่มีช่วงหนึ่งที่ฉันเป็นหนึ่งในสถิติเหล่านี้ ต่างจากภรรยาผู้ชาญฉลาดของฉันที่มีส่วนร่วมในการจัดการแข่งขันตั้งแต่วันแรกฉันไม่ได้เริ่มจนกระทั่งสามปีที่แล้ว ก่อนหน้านั้น ฉันลงทุนใน mt IRA เท่านั้น การศึกษากล่าวต่อไปว่า “บ่อยครั้งที่การตัดสินใจไม่เข้าร่วมนั้นเป็นการใช้อารมณ์มากกว่าเหตุผล แผนนี้ฟังดูเป็นข้อตกลงที่ดี แต่พนักงานคิดว่าต้องมีจุดบกพร่องที่ไหนสักแห่ง” ในกรณีของฉัน มันไม่ได้สะเทือนอารมณ์ ฉันแค่ทำตัวโง่ๆ

นี่คือก โพสต์ก่อนหน้า ครอบคลุมสิ่งที่ฉันเป็นอยู่ในปัจจุบัน มีส่วนช่วยในการวางแผนการเกษียณอายุของเราและนี่คือของเรา เป้าหมายในการออม.

#1 ติดตามค่าใช้จ่ายรายเดือนปกติของคุณ #2 ชำระหนี้บัตรเครดิตของคุณ #3 รับงาน! #4 บริจาคให้กับนายจ้างของคุณ 401(k) และรับเงินที่ตรงกัน! #5 ใส่เงินออมของคุณในบัญชีออมทรัพย์ที่มีดอกเบี้ยสูง #6 ติดตามมูลค่าสุทธิของคุณและตั้งเป้าหมาย # 7 การออมและการชำระบิลอัตโนมัติ # 8 ใช้ชีวิตอย่างประหยัด #9 ซื้อบ้านของคุณอย่างถูกวิธี #10 ส่วนที่ 1: เป็นเจ้าของ #10 ส่วนที่ 2: มีความตั้งใจตค่าใช้จ่ายรายเดือนที่ขึงขัง น่าแปลกที่นี่คือสิ่งหนึ่งที่ฉันทำอย่างถูกต้องมานานก่อนที่ฉันจะได้ทำเรื่องทางการเงินทั้งหมดด้วยกัน ฉันเชื่อว่าฉันเริ่มทำสิ่งนี้เมื่อฉันย้ายไปเท็กซัส

มันง่ายมาก ฉันเพิ่งระบุวันของเดือนใน Excel และใส่ชื่อค่าใช้จ่ายของฉันในวันที่ครบกำหนด

การติดตามค่าใช้จ่ายรายเดือนเป็นกลยุทธ์ที่ดีในการปรับปรุงการเงินของคุณ ช่วยให้คุณเห็นภาพที่ชัดเจนของทุกดอลลาร์ที่คุณใช้ไป ช่วยให้คุณตัดสินใจเรื่องเงินได้อย่างชาญฉลาดยิ่งขึ้น

เหตุใดฉันจึงติดตามค่าใช้จ่ายรายเดือนของฉัน

ฉันตัดสินใจติดตามค่าใช้จ่ายเพื่อ:

- ชำระบิลตรงเวลาเสมอ

- มีความคิดที่ดีขึ้นเกี่ยวกับความต้องการค่าใช้จ่ายรายเดือนของฉันเพื่อที่จะรู้ว่าฉันต้องมีรายได้เท่าไร

- พิจารณาว่าฉันจำเป็นต้องใช้จ่ายจริงๆ ในแต่ละเดือนเป็นจำนวนเท่าใดและหารายจ่ายที่ลดได้

- พิจารณาว่าฉันสามารถใช้จ่ายกับสิ่งที่ไม่จำเป็นได้มากเพียงใดหลังจากชำระบิลแล้ว

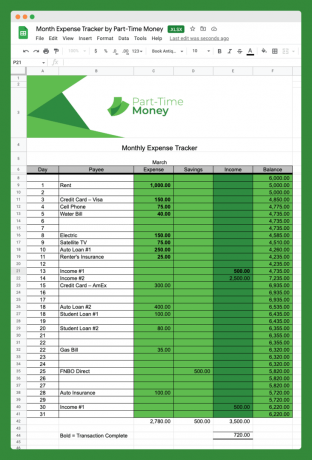

นี่คือรูปเครื่องมือติดตามค่าใช้จ่ายรายเดือนที่ฉันใช้ (ดาวน์โหลดได้ด้านล่าง):

อย่างที่คุณเห็น มันไม่ซับซ้อน แต่มันช่วยได้ คุณจะสังเกตเห็นว่าฉันได้เพิ่มคอลัมน์สำหรับการออมและรายได้

เครื่องมือง่ายๆ นี้ช่วยให้เราเห็นภาพกรอบทางการเงินของเรา และนำทุกสิ่งที่ส่งผลกระทบต่อการเงินของเรามาสู่มุมมอง

คุณไม่จำเป็นต้องใช้ Excel คุณสามารถติดตามค่าใช้จ่ายด้วยวิธีเดิมๆ ได้อย่างง่ายดาย เพียงแค่ใช้ดินสอและกระดาษก็ได้หากต้องการ

แถมมีมากมาย เครื่องมือจัดทำงบประมาณออนไลน์ ที่ช่วยให้ผู้คนติดตามค่าใช้จ่ายรายเดือนได้อย่างง่ายดาย

เหตุใดจึงไม่ใช้งบประมาณเต็มจำนวน?

สิ่งหนึ่งที่ควรทราบก็คือด้วยเครื่องมือนี้ เราไม่ได้ติดตามค่าใช้จ่ายทั้งหมดของเรา นี่ไม่ใช่งบประมาณเต็มเปี่ยม งบประมาณโดยละเอียดอาจไม่คุ้มค่ากับเวลาและความพยายามสำหรับทุกคน

วัตถุประสงค์ของการติดตามการใช้จ่ายนี้ไม่ใช่เพื่อทราบทุกสิ่งที่คุณใช้จ่าย แต่เพื่อทำความเข้าใจค่าใช้จ่ายปกติ (คงที่)

เราเลือกที่จะไม่ติดตามหมวดหมู่ เช่น อาหารหรือความบันเทิงบนเครื่องมือติดตามนี้ เนื่องจากสิ่งเหล่านี้เป็นค่าใช้จ่ายผันแปร มีการเปลี่ยนแปลงในแต่ละเดือน ดังนั้นเราจึงละสิ่งเหล่านั้นออก

วิธีพิชิตค่าใช้จ่ายรายเดือน

ตอนนี้เรามาดูปัญหาใหญ่สำหรับพวกเราหลายคนกัน ซึ่งก็คือเมื่อมีเดือนที่มากเกินไปเมื่อสิ้นเงิน ผู้คนจำนวนมากรู้สึกเครียด และถูกต้องแล้ว เพราะพวกเขาไม่สามารถจัดการค่าใช้จ่ายได้มากพอที่จะเก็บเงินไว้ใช้ในอนาคต

คำแนะนำบางประการในการพิชิตค่าใช้จ่ายรายเดือนของคุณมีดังนี้ ดำเนินการตอนนี้ดีกว่า ก่อนที่คุณจะพบว่าตัวเองเป็นหนี้และไม่สามารถก้าวไปข้างหน้าได้

รู้ค่าใช้จ่ายรายเดือนของคุณ

การระบุค่าใช้จ่ายคงที่และคาดการณ์ได้ทั้งหมดของคุณอาจเป็นแบบฝึกหัดที่ชัดเจนจริงๆ ตามที่กล่าวไว้ข้างต้น แม้ว่าคุณจะไม่ได้จัดทำงบประมาณโดยละเอียด แต่การตรวจสอบค่าใช้จ่ายรายเดือนตามปกติถือเป็นสิ่งสำคัญ

ค่าใช้จ่ายคงที่ของฉัน

มันง่ายกว่าที่คุณคิด เพียงไปตรวจสอบและ/หรือ บัตรเครดิต ใบแจ้งยอดบัญชีและค้นหาค่าใช้จ่ายรายเดือนคงที่ของคุณ เพื่อให้คุณทราบว่าควรมองหาอะไร นี่คือค่าใช้จ่ายคงที่ประจำของครอบครัวฉันดังนี้:

- $1,017 – การจำนอง

- $182 – บริการโทรศัพท์มือถือ

- $79 – บริการอินเทอร์เน็ต

- $50 – 529 เงินสมทบแผนการออมของวิทยาลัย

- $43 – ประกันชีวิตระยะยาว

- $43 – ยิมและบริการสุขภาพ

ค่าใช้จ่ายคงที่ทั่วไปอื่นๆ ที่คุณอาจรวมไว้ที่นี่ ได้แก่ การชำระสินเชื่อรถยนต์และเบี้ยประกันสุขภาพ สิ่งเหล่านี้ไม่ได้รวมไว้สำหรับเราเนื่องจากเราเป็นเจ้าของรถยนต์ของเราทันทีและชำระค่าประกันสุขภาพจากบัญชีธุรกิจ

คุณจะสังเกตเห็นว่าค่าใช้จ่ายแต่ละรายการเหล่านี้เชื่อมโยงกับสัญญาหรือตัวเลือกการชำระเงินอัตโนมัติ และโดยปกติจะได้รับการแก้ไข (ภายในหนึ่งหรือสองดอลลาร์) ในแต่ละเดือน

เมื่อต้องพิจารณาค่าใช้จ่ายรายเดือน นี่เป็นเวลาที่ดีที่จะหยุดและถามตัวเองว่าทั้งหมดนี้สมเหตุสมผลหรือไม่ คุณใช้บริการแต่ละอย่างเหล่านี้หรือไม่? คุณจำเป็นต้องเพิ่มอะไรหรือไม่? คุณสามารถกำจัดสิ่งใดได้หรือไม่? หรือมีวิธีที่จะลดยอดผ่อนชำระรายเดือนของคุณลงได้หรือไม่?

ตัวอย่างเช่น หากคุณประสบปัญหาในการชำระบิลทั้งหมด คุณจะต้องพิจารณาการยกเลิกสิ่งที่คุณไม่ต้องการ เช่น การเป็นสมาชิกยิม หรือคุณอาจหยุดการบริจาคเงินใหม่ให้กับบัญชี 529 บัญชีชั่วคราวจนกว่าคุณจะกลับมามีความมั่นคงมากขึ้น

ค่าใช้จ่ายผันแปร

จากนั้น ให้ตรวจสอบค่าใช้จ่ายรายเดือนที่สม่ำเสมอแต่ผันแปรได้ คุณไม่มีทางเลือกมากนักในการชำระเงินทุกเดือน แต่ยอดรวมจะแตกต่างกันไปขึ้นอยู่กับการใช้งาน

หากคุณดูสิ่งเหล่านี้เป็นประจำ คุณก็ควรจะคิดค่าใช้จ่ายเฉลี่ยต่อเดือนสำหรับสิ่งต่างๆ เช่น ค่าสาธารณูปโภคได้

บริษัทสาธารณูปโภคมักจะให้สถิติบางอย่างเพื่อช่วยคุณวางแผนหรือเสนอแผนการชำระเงินรายเดือนที่มั่นคง ซึ่งจะสมดุลจำนวนเงินที่คุณจะจ่ายในแต่ละเดือน

นี่คือค่าใช้จ่ายรายเดือนผันแปรโดยประมาณของเรา:

- $250 – ไฟฟ้า

- $55 - น้ำ/ขยะ

- $40 – แก๊ส/สาธารณูปโภค

วัตถุประสงค์ของส่วนนี้คือเพื่อให้ได้ค่าใช้จ่ายที่คุณต้องจ่ายในแต่ละเดือนในจำนวนที่แน่นอนโดยอิงตามข้อตกลงที่มีอยู่ นี่เป็นจุดเริ่มต้นที่ดีในการประเมินการใช้จ่ายส่วนที่เหลือของคุณ

ค่าใช้จ่ายอื่นๆ ทั้งหมดของคุณจะแปรผัน และบ่อยครั้งคุณสามารถควบคุมการใช้จ่ายในหมวดเหล่านั้นได้มาก

ต่อไปนี้เป็นหมวดหมู่การใช้จ่ายผันแปรที่เป็นไปได้บางส่วนที่คุณอาจต้องพิจารณา:

- ความบันเทิง

- ร้านขายของชำ

- รับประทานอาหารนอกบ้าน

- ของขวัญ

- การดูแลส่วนบุคคล

- การท่องเที่ยว

พิจารณาย้ายไปชำระเงินรายปี

กลยุทธ์หนึ่งที่ช่วยลดความเครียดในการชำระเงินรายเดือน: ลองพิจารณาเปลี่ยนไปใช้แผนการชำระเงินแบบรายปีหรือรายครึ่งปี เราได้ทำเช่นนี้โดยใช้ส่วนสิบ ประกันภัยรถยนต์ ภาษีทรัพย์สิน ประกันเจ้าของบ้าน ค่าธรรมเนียม HOA และเงินสมทบเงินออมหลังเกษียณ (รายไตรมาส)

แน่นอนว่า นอกเหนือจากความสะดวกสบายที่ต้องจ่ายค่าใช้จ่ายเหล่านี้ปีละครั้งเท่านั้น ยังมาพร้อมกับความรับผิดชอบในการตรวจสอบให้แน่ใจว่าคุณมีเงินเพียงพอสำหรับพวกเขา เราสามารถลดความเสี่ยงดังกล่าวได้โดยการตั้งค่าแผนการออมอัตโนมัติหลายแผนในบัญชีออมทรัพย์ที่ให้ผลตอบแทนสูงของเรา

ระวังหมวดหมู่ใหญ่ๆ ที่ไม่สามารถควบคุมได้

นอกเหนือจากค่าใช้จ่ายรายเดือนคงที่และผันแปรแล้ว คุณยังมีค่าใช้จ่ายที่ผันแปรสูงเหล่านี้อีกด้วย ค่าใช้จ่าย: อาหาร การเดินทาง น้ำมัน รับประทานอาหารนอกบ้าน ของขวัญ เสื้อผ้า การดูแลส่วนบุคคล ความบันเทิง สัตว์เลี้ยง, ครัวเรือน ฯลฯ

ค่าใช้จ่ายเหล่านี้ส่วนใหญ่อาจไม่มากนักในหนึ่งเดือน แต่อาหารเป็นเรื่องใหญ่สำหรับเรา (และสำหรับหลายครอบครัว) ลองนึกถึงแต่ละหมวดหมู่เหล่านี้และระบุจุดอ่อนที่คุณอาจมี ซึ่งเป็นจุดที่คุณมีแนวโน้มที่จะใช้จ่ายเกินตัว

ในพื้นที่ปัญหาเหล่านี้ เป็นการดีที่จะจัดงบประมาณอย่างรอบคอบมากขึ้น เริ่มต้นด้วยการดูการใช้จ่ายเฉลี่ยต่อเดือนล่าสุดของคุณในพื้นที่ เช่น ซื้อของชำหรือทานอาหารนอกบ้าน จากนั้นตั้งเป้าหมายสำหรับเดือนหน้า

วิธีหนึ่งที่จะรักษาเป้าหมายในหมวดหมู่นี้คือการถอนเงินสดในจำนวนนั้นและจัดสรรให้กับหมวดหมู่นั้นเท่านั้น เมื่อคุณใช้เงินสดหมดแล้ว ท้าทายตัวเองว่าจะไม่ใช้จ่ายอีกต่อไปจนกว่าจะถึงเดือนหน้า คุณยังสามารถใช้วิธีการนี้กับบัญชีธนาคารออนไลน์บางบัญชีที่ให้คุณตั้งค่า “ที่เก็บข้อมูล” สำหรับหมวดหมู่การใช้จ่ายแต่ละรายการ

พวกเราหลายคนมีปัญหาหลายประเภทในการใช้จ่ายของเรา ในกรณีดังกล่าว อาจเป็นการดีที่สุดที่จะเริ่มจัดทำงบประมาณโดยละเอียดทุกเดือนด้วยงบประมาณประมาณนี้ คุณต้องการงบประมาณ (YNAB).

ดาวน์โหลดตัวติดตามค่าใช้จ่ายรายเดือน

ฉันได้จัดทำตัวติดตามค่าใช้จ่ายรายเดือนนี้ให้ดาวน์โหลดโดยตรงฟรีในรูปแบบ Excel เพียงคลิกที่ลิงค์ด้านล่างแล้วคุณจะได้รับแจ้งให้บันทึกไฟล์ลงในคอมพิวเตอร์ของคุณ

จากนั้นคุณสามารถใช้ไฟล์ใน Excel ได้หากมี หรืออัปโหลดไปยัง Google Docs และทำงานกับไฟล์ที่นั่น สนุก!

ดาวน์โหลด: ดาวน์โหลดโดยตรง

คุณสามารถพิชิตค่าใช้จ่ายรายเดือนให้ดีได้

คุณจะมีค่าใช้จ่ายรายเดือนอยู่เสมอ แม้แต่คนที่มีบ้านที่จ่ายหมดแล้วและไม่มีหนี้ก็ยังต้องชำระค่าใช้จ่ายบางอย่าง เช่น ภาษี ค่าสาธารณูปโภค อาหาร รายการไลฟ์สไตล์ และอื่นๆ

ซึ่งหมายความว่าแม้ว่าการติดตามค่าใช้จ่ายรายเดือนอาจเป็นเรื่องท้าทาย แต่ก็เป็นสิ่งหนึ่งที่คุณจะต้องเผชิญตลอดชีวิต คุณก็อาจจะเก่งได้เช่นกัน!

พยายามมีสติในการใช้จ่ายรายเดือนและประเมินสถานการณ์ทางการเงินของคุณใหม่เป็นระยะๆ

คุณใช้แนวทางใดในการควบคุมค่าใช้จ่ายรายเดือนของคุณ? คุณเป็นคนทำงบประมาณโดยละเอียดหรือไม่? คุณลืมนิสัยการใช้จ่ายของคุณหรือไม่? แจ้งให้เราทราบว่าคุณเป็นอย่างไร จัดการกับนิสัยการใช้จ่ายของคุณ.

กำลังมองหาสเปรดชีต Excel ฟรีเพิ่มเติมอยู่ใช่ไหม? เช็คเอาท์ เทมเพลต Excel ฟรี 7 แบบสำหรับการจัดทำงบประมาณ การติดตามค่าใช้จ่าย และอื่นๆ

ฉัน สนุกกับการชมการต่อสู้ Ultimate Fighting Championship เป็นครั้งคราว ใครทำไม่ได้? ฉันคิดว่า UFC มีอนาคตที่ยิ่งใหญ่ทั้งในด้านการเงินและจากมุมมองด้านกีฬา เจ้าของ UFC ปัจจุบัน (พร้อมด้วยประธาน ดาน่า ไวท์) ได้ทำอะไรมากมายเพื่อทำให้กีฬาถูกกฎหมายและนำมันเข้าสู่กระแสหลัก (เช่น ถุงมือ ไม่กัด ฮ่าๆ!)

ฉันพยายามดูให้มากที่สุดเท่าที่จะทำได้บน SpikeTV พวกเขาเสนอ "คืนต่อสู้" เป็นครั้งคราวและตอนของรายการเรียลลิตี้ UFC ยอดนิยม "นักสู้ขั้นสุดยอด" SpikeTV มาพร้อมกับแพ็คเกจเคเบิลดิจิทัลของฉัน ดังนั้นฉันจึงถือว่าการรับชมเหล่านี้ฟรี

อย่างไรก็ตาม การ์ดต่อสู้ UFC ขนาดใหญ่นั้นเป็นแบบจ่ายต่อการชม (ppv) เสมอ ในราคา 39.95 ดอลลาร์ต่อเหตุการณ์ โดยปกติแล้ว งานเหล่านี้จะจัดขึ้นในคืนวันเสาร์ ทุกๆ สามสัปดาห์โดยประมาณ

ในอดีตเพื่อหลีกเลี่ยงการจ่ายเงิน $39.95 ค่าธรรมเนียม 49.99 ดอลลาร์ต่อคนเพื่อดูสิ่งนี้บนทีวีที่บ้านของฉัน ฉันจะไปที่ Hooters (ร้านอาหารสำหรับครอบครัวที่ดี) และดูแบบ "ฟรี"

แต่มันฟรีจริงๆเหรอ?

ดูที่ Hooters หรือดูที่บ้านดีกว่ากัน? ฉันวิเคราะห์ "สามรอบ" อย่างรวดเร็วและง่ายดายเพื่อช่วยตอบคำถามนี้

จะดูการต่อสู้ UFC ครั้งต่อไปได้ที่ไหน? บ้านหรือฮูตเตอร์?

ขั้นแรก ฉันรวบรวมการวิเคราะห์ค่าธรรมเนียมธนาคารหรือบัตรเครดิตก่อนหน้านี้ของฉันที่ Hooters เพื่อคิดต้นทุนเฉลี่ยต่อเหตุการณ์:

- 26/8/06 – ลิดเดลล์ พบ โซบราล – 71.73 ดอลลาร์

- 10/14/06 – ซิลวา พบ แฟรงคลิน – 12.72 ดอลลาร์

- 11/18/06 – แซงต์ ปิแอร์ vs ฮิวจ์ – 16.72 ดอลลาร์

- 16/3/50 – ซีเอรอบ 1 – $20.28

รอบที่ 1: กราวด์และปอนด์

บิล Hooters เฉลี่ย = $30.36*

*ฉันรู้ว่ามีอีกสองสามครั้งที่ฉันไปและ ใช้เงินสดแต่ฉันคิดว่าการวิเคราะห์นั้นยุติธรรม แน่นอนว่ามีหลายครั้งที่ภรรยาของฉันก็อยู่ที่นั่นด้วย และด้วยเหตุนี้ค่าใช้จ่ายจึงสูงกว่า (เช่นการต่อสู้ 26 ส.ค.) คุณก็ได้แล้ว: Hooters – 30.36 ดอลลาร์สหรัฐฯ เทียบกับ พีพีวี – $39.95 $49.99. รอบที่ 1 ตกเป็นของ Hooters

รอบ 2: ภูเขาเต็ม

แทบจะไม่มีเวลาไปดูการต่อสู้ตามลำพังหรือกับภรรยาเลย ในกรณีส่วนใหญ่ ฉันจะไปพบเพื่อนที่นั่น หรือเพื่อนกับภรรยาของเขา ดังนั้นการเปรียบเทียบนี้ สมมติว่ามีอีกคู่อยู่กับเรา และคู่นี้ยินดีมาที่บ้านของเราเพื่อดูการต่อสู้

- PPV $49.99/2 กระเป๋า = $24.99

- ค่าใช้จ่ายโดยประมาณสำหรับการซื้ออาหารหรือขนมกลับบ้าน 30.00 ดอลลาร์สหรัฐฯ/2 กระเป๋าเงิน = 15.00 ดอลลาร์สหรัฐฯ

- ราคา PPV ที่บ้านโดยประมาณ = 39.99 ดอลลาร์

- Hooters – 30.36 ดอลลาร์ เทียบกับ PPV (กับคู่อื่น) – $39.99 ส่วนต่าง $9.63

รอบที่ 2 ไปที่ฮูตเตอร์ส ดูเหมือนว่าจะยังถูกกว่าที่จะออกไปต่อสู้กับฝูงชน

รอบที่ 3: ได้รับการช่วยเหลือจากระฆัง

อย่าลืมสิ่งที่จับต้องไม่ได้! หากพูดตามตรง ยังมีปัจจัยอื่นๆ นอกเหนือจากต้นทุนที่ต้องนำมาพิจารณาด้วย:

- ปัจจัยด้านเสียงรบกวน - ฮูตเตอร์ดังเกินไป คุณไม่สามารถฟังคำอธิบายได้ ถ้าอยู่บ้านก็ควบคุมเสียงได้

- ปัจจัยด้านที่นั่ง – ที่ Hooters คุณต้องไปถึงที่นั่นก่อนเวลาจึงจะได้ที่นั่ง ที่บ้านฉันสามารถนั่งลงและเปิดเครื่องได้เมื่อกริ่งดังขึ้น

- ปัจจัย DVR – หยุดชั่วคราว/เล่น – ฉันสามารถดูการน็อกเอาต์เหล่านั้นซ้ำแล้วซ้ำเล่าด้วยการกดปุ่มเพียงปุ่มเดียว

- ปัจจัยเรื่องกางเกงขาสั้น – ที่ Hooters คุณต้องดูกางเกงขาสั้นที่ไม่มีรสนิยมเหล่านั้น (เดี๋ยวก่อน มันเป็นแง่ลบหรือเปล่า?)

Hooters – 30.36 ดอลลาร์ เทียบกับ PPV (กับคู่อื่น) – 39.99 ดอลลาร์ (จับต้องไม่ได้น้อยกว่า) Â รอบที่ 3 ไปที่ PPV สิ่งที่จับต้องไม่ได้เหล่านั้นมีมูลค่า 9.63 ดอลลาร์อย่างง่ายดาย

การตัดสินใจ "แยก" ครั้งสุดท้าย

หากเราอยู่กับเพื่อน ให้เลือก PPV เนื่องจากต้นทุนที่เทียบเคียงได้และสิ่งที่จับต้องไม่ได้ ถ้าแค่กับภรรยา ให้ออกไปที่ Hooters แต่เช้าแล้วดู "ฟรี!"