ไม่ว่าคุณจะเลือกกองทุนอสังหาริมทรัพย์หรือกองทุนดัชนีเป็นการลงทุนหลัก แต่ละกองทุนมีประวัติที่โดดเด่นในการสร้างความมั่งคั่ง แต่อย่างใดอย่างหนึ่งดีกว่าอีกอันหนึ่งถ้าเพียงนิด ๆ หน่อย ๆ ?

หัวข้อนี้ได้รับแรงบันดาลใจจากคำถามนี้จากผู้อ่าน:

“คำถามของฉัน: การลงทุนอสังหาริมทรัพย์หรือกองทุนดัชนีระยะยาว?

ฉันรู้ว่าคำตอบน่าจะเป็นทั้งสองอย่าง แต่ฉันเคยเป็นคนที่ลงทุนในหุ้น (ส่วนใหญ่คือ ETF และกองทุนดัชนี) อย่างไรก็ตาม ในฟีดโซเชียลของฉัน ฉันได้รับผู้คนจำนวนมากขึ้นเรื่อยๆ ที่ผลักดันการลงทุนด้านอสังหาริมทรัพย์เพื่อการเช่าเพื่อให้เกิดความมั่งคั่งมากกว่าหุ้น ฉันมีห้องเช่าเพราะเป็นบ้านหลังแรกของฉันก่อนที่จะกลายเป็นบ้านเช่า ดังนั้นทั้งๆ ที่รู้ค่าเช่าแต่ก็กังวลว่าตัวเองจะเข้าใจผิดในการซื้ออสังหาริมทรัพย์ที่คุ้มเกินคุ้ม ไม่มีผู้เช่าเป็นระยะเวลานาน หรือมีรายจ่ายฝ่ายทุนจำนวนมากที่อาจจะเกิดขึ้นในภายหลัง ถนน.

แต่มีคนจำนวนมากเข้ามาที่ฉันรู้สึกเหมือนถูกทิ้ง ตอนนี้ฉันกำลังคร่ำครวญและคิดว่าฉันจะมีเงิน $45k เพื่อนำไปเช่าตอนสิ้นปี นั่นเป็นสาเหตุที่ฉันคิดเกี่ยวกับการเช่า แต่ถ้าตัวเลขของฉันถูกต้อง และฉันสามารถทำให้ตลาดคืนกำไรได้ 9% แล้วใช่ ใน 30 ปีที่ฉันวางแผนจะเกษียณอายุ เงิน 45,000 ดอลลาร์นั้นจะกลายเป็น 597,000 ดอลลาร์ ฉันเดาว่าคุณสามารถโต้แย้งได้ว่าถ้าคุณซื้อบ้าน มันสามารถเพิ่มขึ้นถึง 400,000 ดอลลาร์และกระแสเงินสดเป็นเงินจำนวนมาก ความเข้าใจใด ๆ?

– แพทริค

นี่เป็นคำถามที่เก่าแก่และอาจไม่มีคำตอบ เพื่อเป็นการเตือนสปอยเลอร์ ฉันคิดว่าคำตอบจะแตกต่างกันไปสำหรับนักลงทุนแต่ละราย

เรามาลองแยกแยะเหตุผลที่ว่าทำไมตัวเลือกนี้จึงเป็นตัวเลือกที่ยากมาก แต่ก่อนที่เราจะทำ ฉันต้องการแจ้งให้คุณทราบว่าฉันไม่ใช่นักลงทุนด้านอสังหาริมทรัพย์ที่มีประสบการณ์สูง คำตอบของฉันขึ้นอยู่กับประสบการณ์ที่จำกัดของฉันเอง และฉันจะมาที่หัวข้อนี้จากมุมมองทางการเงิน

ทำไมต้องลงทุนในอสังหาริมทรัพย์?

อสังหาริมทรัพย์ได้รับการพิสูจน์แล้วว่าเป็นหนึ่งในผู้สร้างความมั่งคั่งที่ยิ่งใหญ่ที่สุดในประวัติศาสตร์ ประมาณว่าถึง 90% ของเศรษฐีได้รับความมั่งคั่งจากการลงทุนในอสังหาริมทรัพย์เป็นหลัก.

อะไรทำให้อสังหาริมทรัพย์เป็นการลงทุนพิเศษเช่นนี้?

1. เพิ่มทุนระยะยาว

ราคาเฉลี่ยของบ้านในปี 2513 อยู่ที่ประมาณ 23,000 ดอลลาร์ แต่โดย สิ้นปี 2564 ตัวเลขดังกล่าวได้เพิ่มขึ้นเป็น $408,000. นั่นคือการเพิ่มขึ้นอย่างเหลือเชื่อ 1,770% ใน 50 ปี การลงทุนเพียงเล็กน้อยสามารถจับคู่ประสิทธิภาพนั้นได้

2.รายได้จากค่าเช่า

การลงทุนด้านอสังหาริมทรัพย์ที่มีโครงสร้างเหมาะสมสามารถสร้างรายได้ประจำ นอกเหนือจากการเพิ่มมูลค่าของเงินทุนในระยะยาว แม้ว่ารายได้จะครอบคลุมเฉพาะการชำระเงินรายเดือนของทรัพย์สินหลังการซื้อ แต่ผลตอบแทนจะเพิ่มขึ้นเป็นบวกมากขึ้นเมื่อค่าเช่าเพิ่มขึ้น และเมื่อชำระค่าจำนองทรัพย์สินแล้ว รายได้ค่าเช่าส่วนใหญ่จะเป็นกำไรให้เจ้าของ

3.ลดหย่อนภาษีได้มากมาย

อย่างน้อยกับอสังหาริมทรัพย์เพื่อการลงทุน ค่าเสื่อมราคา สามารถขอลดหย่อนภาษีได้ ประโยชน์ของค่าเสื่อมราคาคือเป็น "ค่าใช้จ่ายกระดาษ" คุณสามารถใช้เพื่อลดรายได้ของคุณ แม้ว่าจะไม่มีค่าใช้จ่ายที่ต้องเสียกระเป๋าก็ตาม

แต่อาจมีการลดหย่อนภาษีที่ใหญ่กว่าเมื่อคุณขายทรัพย์สิน การลงทุนมานานกว่าหนึ่งปีจะได้ประโยชน์จากอัตราภาษีกำไรจากการลงทุนระยะยาวที่ลดลง ตัวอย่างเช่น ในขณะที่รายได้ปกติและกำไรจากการลงทุนระยะสั้นถูกเก็บภาษีในอัตราตั้งแต่ 10% ถึง 37% แต่อัตราภาษีกำไรจากการลงทุนระยะยาวจะถูกจำกัดที่ระหว่าง 0% ถึง 20%

4.การงัด

อสังหาริมทรัพย์เป็นการลงทุนอย่างหนึ่งที่นักลงทุนรายย่อยสามารถเล่นใหญ่ด้วยเงินเพียงเล็กน้อย คุณสามารถซื้ออสังหาริมทรัพย์เพื่อการลงทุนโดยดาวน์ 20% และนำเงินส่วนที่เหลือไปฝากจากธนาคาร ด้วยทรัพย์สินที่เจ้าของครอบครอง เงินดาวน์ไม่เกิน 3% เนื่องจากเลเวอเรจในระดับสูง ผลตอบแทนระยะยาวของอสังหาริมทรัพย์จะสูงกว่าที่เป็นอยู่หากคุณจ่ายราคาเต็มเป็นเงินสดสำหรับอสังหาริมทรัพย์

5.อสังหาริมทรัพย์เป็นสินทรัพย์ที่มีตัวตน

นักลงทุนบางคนชอบถือสินทรัพย์ทางกายภาพมากกว่าการลงทุนทางกระดาษและอิเล็กทรอนิกส์ เช่น หุ้นและพันธบัตร อสังหาริมทรัพย์เป็นสินทรัพย์ที่มีตัวตนสูงสุดเพราะเป็นตัวแทนของความเป็นเจ้าของที่ดิน

6.สามารถจัดการได้โดยตรง

เมื่อคุณลงทุนในกองทุนดัชนี หรือแม้แต่ในหุ้นและพันธบัตร คุณกำลังเปลี่ยนการควบคุมเงินของคุณให้เป็นผู้จัดการกองทุนหรือฝ่ายจัดการบริษัท แต่เมื่อคุณลงทุนในอสังหาริมทรัพย์ส่วนบุคคล คุณจะควบคุมกระบวนการทั้งหมดได้

ความเสี่ยงของการลงทุนในอสังหาริมทรัพย์

แม้จะมีเส้นทางที่ง่ายและไม่เจ็บปวด แต่กลุ่มคนที่รวยและรวยเร็วในอสังหาริมทรัพย์อ้างว่าเป็นเช่นนั้น อสังหาริมทรัพย์มีความเสี่ยงที่แท้จริง—และไม่ใช่สิ่งเล็กน้อย

นี่คือตัวอย่างบางส่วน:

จ่ายเงินมากเกินไปสำหรับทรัพย์สิน ซึ่งมีแนวโน้มมากขึ้นในช่วงตลาดร้อน เมื่อข้อเสนอหลายรายการช่วยเพิ่มมูลค่าทรัพย์สิน แต่ถ้าคุณซื้อที่หรือใกล้ด้านบนของตลาด คุณอาจไม่สามารถกู้คืนการลงทุนของคุณเป็นเวลานาน สิ่งนี้ทำให้แย่ลงโดยการยกระดับ เนื่องจากเงินทุนส่วนใหญ่ที่ใช้ในการซื้ออสังหาริมทรัพย์นั้นเป็นการยืม และนั่นทำให้เกิดภาระผูกพันที่แน่นอน สิ่งที่เสี่ยงจริงๆคือทุนของคุณ มูลค่าทรัพย์สินที่ลดลง 10% สามารถลดการลงทุนลง 20% ได้ครึ่งหนึ่ง

ปัญหาโครงสร้างที่ไม่คาดคิด แม้ว่าทรัพย์สินจะผ่านการตรวจสอบบ้านด้วยสีที่บินได้ แต่ก็ยังสามารถมีปัญหาด้านโครงสร้างได้ สองหรือสามปีหลังจากการซื้อ เตาหลอมอาจพัง หลังคาอาจต้องเปลี่ยน หรือคุณอาจทราบได้ว่าทรัพย์สินได้รับความเสียหายอย่างมากจากปลวก

อัตราดอกเบี้ยที่สูงขึ้น สิ่งเหล่านี้ส่งผลกระทบต่อการลงทุนทั้งหมดรวมถึงหุ้น อัตราที่เพิ่มขึ้นมีผลกระทบอย่างมากต่ออสังหาริมทรัพย์เนื่องจากปัจจัยเลเวอเรจ หากอัตราเพิ่มขึ้นอย่างมาก มูลค่าทรัพย์สินของคุณอาจคงที่หรือลดลง

ตลาดเช่าที่ทรุดโทรม สิ่งนี้สามารถเกิดขึ้นได้เนื่องจากนายจ้างรายใหญ่ในพื้นที่ปิดโรงงานขนาดใหญ่ หรือเนื่องจากอาคารอพาร์ตเมนต์ใหม่ขนาดใหญ่ตั้งขึ้นในบริเวณใกล้เคียง ทั้งสองสถานการณ์อาจทำให้ผู้เช่าหายาก บังคับให้คุณลดค่าเช่าลง

ปัญหาทางกฎหมาย เนื่องจากมีใครบางคนเข้าครอบครองอสังหาริมทรัพย์เพื่อการลงทุนของคุณ จึงมีโอกาสที่จะเกิดปัญหาทางกฎหมายได้เสมอ แน่นอนว่าคุณสามารถทำประกันเพื่อคุ้มครองคดีความได้ แต่มันจะยังทำให้คุณเสียเวลาและลำบากใจอยู่ นอกจากนี้ยังเป็นไปได้ที่ผู้เช่าที่ไม่ดีสามารถใช้ระบบกฎหมายเพื่อป้องกันการขับไล่

ประสบการณ์ของตัวเองในการลงทุนอสังหาริมทรัพย์

ในตอนต้นของบทความนี้ ฉันเขียนว่าฉันไม่ใช่นักลงทุนด้านอสังหาริมทรัพย์ที่มีประสบการณ์สูง แต่ฉันมีตอนหนึ่งที่เกี่ยวข้อง ฉันเคยลองซื้ออสังหาริมทรัพย์ให้เช่าแล้ว แต่มันก็ไม่ได้ผล คุณสามารถอ่านทั้งหมดเกี่ยวกับประสบการณ์นั้นได้ในบทความของฉัน 7 บทเรียนที่ฉันเรียนรู้จากความล้มเหลวในการลงทุนด้านอสังหาริมทรัพย์.

Joseph Hogue เขียนโพสต์ของแขกในเว็บไซต์นี้ กฎ 7 ข้อที่ฉันเรียนรู้หลังจากล้มละลายในการลงทุนด้านอสังหาริมทรัพย์ฉันจึงรู้ว่าไม่ใช่ฉันคนเดียวที่มีประสบการณ์แย่ๆ โจเซฟยังคงลงทุนในอสังหาริมทรัพย์ แต่บทความนี้แสดงรายการกฎเกณฑ์หลายประการที่คุณต้องระวังหากคุณจะทำให้มันสำเร็จ

ในขณะเดียวกัน ฉันไม่ได้ใช้ประสบการณ์ของตัวเองเพื่อกีดกันคุณจากการลงทุนในอสังหาริมทรัพย์ เป็นไปได้ที่จะทำเงินและผู้คนมากมายทำ แต่คุณต้องตระหนักให้แน่ชัดว่ามันทำงานอย่างไรและข้อผิดพลาดที่อาจเกิดขึ้นคืออะไร

มีคำแนะนำส่วนตัวอีกข้อหนึ่งที่ฉันอยากจะบอก: คุณไม่จำเป็นต้องมีทรัพย์สินทางกายภาพเพื่อลงทุนในอสังหาริมทรัพย์ มีหลายวิธีในการลงทุนในอสังหาริมทรัพย์ และคุณอาจต้องการพิจารณาวิธีหนึ่งเพื่อเป็นทางเลือกในการเป็นเจ้าของอสังหาริมทรัพย์ทั้งหมด

กองทุน

ทางเลือกหนึ่งที่ได้รับความนิยมคือการระดมทุนด้านอสังหาริมทรัพย์ ตัวเลือกของฉันสำหรับการระดมทุนด้านอสังหาริมทรัพย์คือ Fundrise ที่ซึ่งฉันได้รับผลตอบแทนที่มั่นคงโดยที่ไม่เคยเป็นเจ้าของทรัพย์สินโดยตรงเลย. ข้อดีอย่างหนึ่งของ กองทุน คือทุกคนสามารถลงทุนบนแพลตฟอร์มและด้วยเงินสดเพียงเล็กน้อย เป็นโอกาสในการกระจายพอร์ตการลงทุนของคุณไปสู่อสังหาริมทรัพย์ด้วยการลงทุนที่ไม่มีอะไรมากไปกว่าที่คุณสบายใจ

ฉันลงทุนมา 4 ปีแล้วและมีความสุขกับผลตอบแทน แต่ยิ่งมีความสุขมากขึ้นกับระยะเวลาที่ใช้ไปซึ่งโดยพื้นฐานแล้วไม่มีอะไรเลย

นี่คือวิดีโอที่ฉันสรุปผลตอบแทนย้อนหลัง 3 ปีกับ Fundrise:

บันทึกอสังหาริมทรัพย์ส่วนตัว

ในทิศทางที่แตกต่าง ฉันยังลงทุนใน บันทึกอสังหาริมทรัพย์ส่วนตัว. เป็นกลยุทธ์ขั้นสูง และฉันไม่แนะนำให้ทุกคน นั่นเป็นเพราะมันเกี่ยวข้องกับการซื้อสินเชื่อที่อยู่อาศัยที่ไม่ก่อให้เกิดรายได้ หรือที่เรียกว่า สินเชื่อไม่ดี.

แนวคิดพื้นฐานคือคุณซื้อสินเชื่อที่อยู่อาศัยที่ไม่ก่อให้เกิดรายได้โดยมีส่วนลดมาก เนื่องจากการจำนองได้รับการค้ำประกันโดยทรัพย์สินอย่างสมบูรณ์ คุณจึงมีโอกาสสูงที่จะได้รับเงินกู้เต็มจำนวนในที่สุด

แต่ถ้าไม่มีเงินทุนในบ้านไม่เพียงพอ คุณสามารถขาดทุนได้ นั่นเป็นเหตุผลที่ฉันไม่แนะนำกลยุทธ์สำหรับทุกคน

แต่หากคุณมีความอดทนต่อความเสี่ยงสูงและกระหายในผลกำไรมหาศาล อาจเป็นการเดิมพันที่คุ้มค่า

ทำไมต้องลงทุนในกองทุนดัชนี?

มีหลายสาเหตุที่หุ้น—และโดยการขยาย กองทุนดัชนี—เป็นหนึ่งในสามการลงทุนหลัก ควบคู่ไปกับพันธบัตรและอสังหาริมทรัพย์

1. มีกองทุนหลากหลายให้ลงทุน

คุณสามารถลงทุนในตลาดสหรัฐฯ และตลาดต่างประเทศ และแม้แต่ในภาคอุตสาหกรรมแต่ละส่วน เช่น เทคโนโลยี การดูแลสุขภาพ หรือพลังงาน คุณยังสามารถลงทุนในกองทุนดัชนีที่มีการลงทุนอื่นๆ เช่น พันธบัตร หรือแม้แต่อสังหาริมทรัพย์

2. ลงทุนเพื่อรายได้ การเติบโต หรือทั้งสองอย่าง

บางกองทุนเชี่ยวชาญในหุ้นเติบโต ในขณะที่บางกองทุนเน้นที่เงินปันผล ตัวอย่างเช่น Invesco QQQ ลงทุนในดัชนี NASDAQ 100 และมีประวัติอันยาวนานว่าทำได้ดีกว่าดัชนี S&P 500 แต่ถ้าคุณชอบรายได้เงินปันผล Schwab เงินปันผลของสหรัฐฯ ETF (SCHD) มีอัตราเงินปันผลตอบแทน 3%

3. การกระจายการลงทุน

เมื่อคุณลงทุนในกองทุนดัชนี คุณกำลังลงทุนในหุ้นของบริษัทหลายร้อยหรือหลายพันบริษัททางอ้อม หากข้อใดข้อหนึ่งล้มเหลว คุณแทบจะไม่สังเกตเห็นผลกระทบ นี่คือสิ่งที่ตรงกันข้ามกับสถานการณ์กับอสังหาริมทรัพย์ หากการลงทุนด้านอสังหาริมทรัพย์เพียงแห่งเดียวล้มเหลว คุณอาจจะต้องเลิกกิจการ

4. ผลงานของคุณมีสภาพคล่องมาก

คุณไม่ควรซื้อขายตำแหน่งการลงทุนเป็นประจำ แต่เป็นการดีที่จะรู้ว่าคุณสามารถเลิกกิจการหนึ่งหรือสองตำแหน่งได้หากต้องการ กองทุนดัชนีสามารถซื้อขายได้ทุกวัน

5. ไม่มีความรับผิดทางกฎหมาย

เนื่องจากคุณกำลังลงทุนในบริษัทมหาชน ความรับผิดใดๆ ที่คุณอาจมีจึงจำกัดอยู่ที่การลงทุนของคุณ โจทก์หรือกลุ่มโจทก์ติดตามคุณเป็นการส่วนตัวไม่ได้

6.กองทุนดัชนีคือการลงทุนแบบพาสซีฟอย่างแท้จริง

คุณลงทุนเงินของคุณแล้วรอผลตอบแทนที่จะเล่น ในระหว่างนี้ ไม่มีทรัพย์สินให้ดูแล ไม่มีผู้เช่าให้ดูแล และไม่จำเป็นต้องปรับปรุงเป็นระยะ

7. กองทุนดัชนีเหมาะสมกับแผนการเกษียณอายุอย่างเรียบร้อย

กองทุนดัชนีน่าจะเป็นเงินลงทุนทั่วไปที่พบในแผนการเกษียณอายุ นี่คือเหตุผลทั้งหมดที่ระบุไว้ข้างต้น กองทุนดัชนีต่างจากอสังหาริมทรัพย์คือการลงทุนที่สะอาด สามารถเก็บไว้ในบัญชีนายหน้า ใช้เพื่อสร้างพอร์ตการลงทุนที่หลากหลาย ซื้อและขายตามความจำเป็น และไม่จำเป็นต้องมีการจัดการโดยตรง

แม้ว่าจะเป็นไปได้ที่จะถืออสังหาริมทรัพย์ที่มีอยู่จริงในบัญชี IRA แต่ต้องมีการจัดการพิเศษ ซึ่งรวมถึงการตั้งค่าบัญชี IRA ที่กำกับตนเอง (SDIRA) ซึ่งไม่เพียงแต่ซับซ้อน แต่ยังเกี่ยวข้องกับ เมทริกซ์ของปัญหาการปฏิบัติตามที่อาจทำให้ IRS จะทำให้แผนของคุณเป็นโมฆะโดยสิ้นเชิง.

ความเสี่ยงของการลงทุนในกองทุนดัชนี

หุ้นและกองทุนดัชนีที่ลงทุนในหุ้นเหล่านี้ได้กลายเป็นเครื่องมือการลงทุนหลักในช่วงสองสามทศวรรษที่ผ่านมา แต่เช่นเดียวกับอสังหาริมทรัพย์ พวกเขาไม่ได้ปราศจากความเสี่ยง

ตัวอย่างบางส่วน ได้แก่ :

ตลาดอาจพังได้ นี่อาจเป็นความกลัวที่ใหญ่ที่สุดของทุกคนที่ลงทุนในตลาดหุ้น มันไม่ได้เป็นสิ่งที่ไม่ยุติธรรมเลย เราพบปัญหาขัดข้อง 2-3 ครั้งในช่วงสองสามปีที่ผ่านมา แม้ว่าจะสั้น แต่ Dot-Com ล่มก็ลึก โดยเฉพาะอย่างยิ่งใน หุ้นแนสแด็กซึ่งลดลงประมาณ 80%.

การล่มสลายทางการเงินในปี 2551 ก็สั้นเช่นกัน แต่ก็ลดลงพอที่จะทำให้ผู้คนจำนวนมากออกจากตลาด และแม้แต่ผู้ที่อดทนต่อการชนก็ยังต้องรอหลายปีเพื่อกลับสู่ตำแหน่งเดิม คุณจะต้องมีความอดทนต่อความเสี่ยงที่จะช่วยให้คุณรอดพ้นจากความพ่ายแพ้ครั้งใหญ่เหล่านี้ได้

ตลาดสามารถเข้าสู่ตลาดหมีที่ยืดเยื้อได้ แม้ว่าการล่มสลายของตลาดอาจน่ากลัวกว่าบนพื้นผิว แต่ตลาดหมีระยะยาวมีศักยภาพที่จะสร้างความเสียหายได้มากกว่าเดิม ที่แย่กว่านั้นคือนักลงทุนจำนวนมากในปัจจุบันไม่เคยประสบกับตลาดประเภทนั้นมาก่อนและสามารถสร้างความเสียหายได้มากน้อยเพียงใด

อัตราเงินเฟ้ออาจส่งผลเสียต่อผลตอบแทนระยะยาว มีข่าวดีและข่าวร้ายในหน้านี้จริงๆ ข่าวดีก็คือว่า หุ้นมีผลประกอบการดีกว่าเงินเฟ้อในระยะยาว. ในขณะที่อัตราเงินเฟ้อมีค่าเฉลี่ยประมาณ 3% ในช่วงหลายทศวรรษที่ผ่านมา ผลตอบแทนของหุ้นก็อยู่ใกล้ 10%

แต่ข่าวร้ายก็คืออัตราเงินเฟ้อสามารถกดดันราคาหุ้นในระยะสั้นได้ อัตราเงินเฟ้อทำให้ราคาสูงขึ้น ซึ่งทำให้ผลกำไรของธุรกิจลดลง นอกจากนี้ยังสร้างแรงกดดันต่ออัตราดอกเบี้ย ซึ่งส่งผลลบต่อราคาหุ้น ผลกระทบระยะยาวของเงินเฟ้ออาจส่งผลกระทบต่อผลตอบแทนของหุ้นเป็นเวลาหลายปี

ผลตอบแทนอสังหาริมทรัพย์เทียบกับ ผลตอบแทนกองทุนดัชนี

นอกเหนือจากข้อดีและข้อเสียข้างต้นแล้ว ผลตอบแทนจากการลงทุนเป็นปัจจัยที่สำคัญที่สุดเพียงอย่างเดียวในการพิจารณาความพึงปรารถนาของสินทรัพย์ และผลปรากฎว่าผลตอบแทนจากกองทุนอสังหาริมทรัพย์และกองทุนดัชนีเป็นไปในเชิงบวกอย่างมาก

เราสามารถทราบแนวคิดของผลตอบแทนจากอสังหาริมทรัพย์โดยดูจากตัวอย่างที่แตกต่างกันสองตัวอย่าง

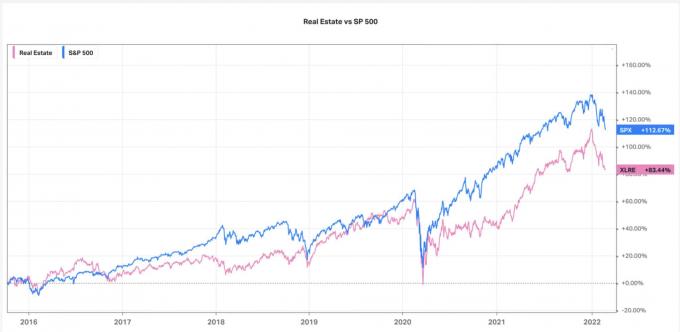

อันดับแรก มาดูผลตอบแทน 10 ปีของดัชนี SP 500 เทียบกับดัชนีอสังหาริมทรัพย์ของสหรัฐฯ (แผนภูมิที่ได้รับความอนุเคราะห์จาก Koyfin.com):

เมื่อดูที่แผนภูมินี้ S&P 500 เป็นผู้ชนะที่ชัดเจนด้วยผลตอบแทนสะสม 112.67% เมื่อเทียบกับอสังหาริมทรัพย์ในสหรัฐฯ ที่ 83.44%

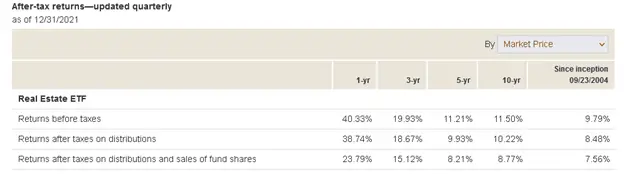

การเปรียบเทียบอื่นที่เราสามารถดูได้คือ ETF ของดัชนีทั้งสอง ก่อนอื่น มาดูที่ แนวหน้าอสังหาริมทรัพย์ ETF (VNQ). ผลลัพธ์จากกองทุนดังกล่าวมีดังนี้

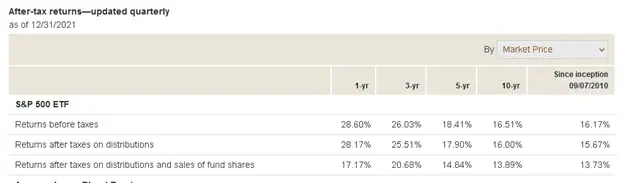

ทีนี้มาดูผลตอบแทนเฉลี่ยของกองทุนดัชนีตามหุ้นกัน เราจะใช้ กองหน้า S&P 500 ETF (VOO):

เมื่อคุณดูที่ "การคืนสินค้าก่อนหักภาษี" ในคอลัมน์แรก (1 ปี) จากภาพหน้าจอทั้งสองด้านบนแต่ละภาพด้านบน อสังหาริมทรัพย์จะเป็นผู้ชนะที่ชัดเจน ในปี 2564 สามารถแซงหน้าหุ้นได้อย่างง่ายดายจาก 40.33% เป็น 20.60%

นั่นทำให้การลงทุนด้านอสังหาริมทรัพย์เป็นทางเลือกในปี 2564 แต่แนวโน้มระยะยาวจะเป็นอย่างไร

เห็นได้ชัดว่าสนับสนุนหุ้น พวกเขาทำได้ดีกว่าอสังหาริมทรัพย์อย่างง่ายดายในช่วงระยะเวลาสามปีและห้าปี และที่สำคัญที่สุดคือเป็นเวลา 10 ปี อันที่จริง หุ้นมีผลงานเหนือกว่าอสังหาริมทรัพย์ 5% ต่อปีเป็นเวลา 10 ปี หรือ 16.51% ถึง 11.50%

น่าเสียดายที่การเปรียบเทียบผลตอบแทนระหว่างกองทุนอสังหาริมทรัพย์และกองทุนดัชนีนั้นแทบจะไม่เกิดขึ้นเลย ประการแรก มีหลายวิธีในการเป็นเจ้าของอสังหาริมทรัพย์ บ้านที่เจ้าของครอบครองนั้นชัดเจนที่สุดเท่านั้น แต่ยังมีอสังหาริมทรัพย์ให้เช่าซึ่งสามารถเป็นที่อยู่อาศัยหรือพาณิชยกรรมก็ได้

เลเวอเรจก็มีบทบาทเช่นกัน เนื่องจากทรัพย์สินที่มีเปอร์เซ็นต์การจัดหาเงินทุนสูงกว่ามีแนวโน้มที่จะให้ผลตอบแทนระยะยาวสูงกว่าอสังหาริมทรัพย์ที่จ่ายเป็นเงินสด

เช่นเดียวกับกองทุนดัชนี เนื่องจากมีแบบต่างๆ ให้เลือกมากมาย ผลตอบแทนก็มีหลากหลายเช่นกัน ตัวอย่างเช่น ผลตอบแทนระยะยาวของกองทุนเพื่อการเติบโตนั้นมักจะสูงกว่าผลตอบแทนของกองทุนรวมรายได้

กองทุนอสังหาริมทรัพย์หรือกองทุนดัชนี – วิธีไหนดีกว่าในการสร้างความมั่งคั่งในระยะยาว?

ตอนนี้ให้ฉันกลับไปตอบคำถามของ Patrick โดยตรงมากขึ้น: กองทุนอสังหาริมทรัพย์หรือกองทุนดัชนีดีกว่าการลงทุนหรือไม่?

จากการวิเคราะห์ของฉันข้างต้น การรวมกันของผลตอบแทนที่สูงขึ้นในช่วง 10 ปีที่ผ่านมา มากกว่า สภาพคล่อง ความสามารถในการกระจายตัวและความเหมาะสมกับแผนการเกษียณอายุ เห็นได้ชัดว่าสนับสนุนกองทุนดัชนีมากกว่า อสังหาริมทรัพย์

แต่เมื่อพูดถึงการลงทุน มันไม่ง่ายอย่างนั้นเลย หากแพทริคหรือลูกค้ารายใดรายหนึ่งของเขา (เขาเป็น CPA) ชอบการควบคุมและการเป็นเจ้าของอสังหาริมทรัพย์โดยตรงและเต็มใจที่จะลงทุนเป็นเวลาหลายทศวรรษ อสังหาริมทรัพย์อาจเป็นการลงทุนที่ดีกว่า

แต่สำหรับใครก็ตามที่ไม่อยากยุ่งกับการลงทุน กองทุนดัชนีเป็นตัวเลือกที่ดีกว่า

โดยส่วนตัวแล้วฉันชอบกองทุนดัชนี แต่ในขณะเดียวกัน ฉันตระหนักดีถึงความสำคัญของการกระจายความเสี่ยง ในสถานการณ์ที่ดีที่สุดในโลก คุณต้องการมีทั้งกองทุนดัชนีและอสังหาริมทรัพย์ ท้ายที่สุด มีสภาวะตลาดบางอย่างที่หุ้นทำงานได้ดีกว่า และบางสถานการณ์ที่อสังหาริมทรัพย์เล่นได้ดีกว่า หากคุณถือทั้งสองอย่าง คุณจะได้รับประโยชน์จากผลลัพธ์ทั้งสองอย่าง

แต่เนื่องจากการลงทุนทั้งสองประเภทได้รับความนิยมอย่างมาก และด้วยเหตุผลที่ชัดเจนหลายประการ และเป็นส่วนหนึ่งของการสร้างความมั่งคั่งแบบอเมริกัน คุณจึงไม่มีทางผิดพลาดได้เช่นกัน

คิดว่านี่เป็นหนึ่งในโอกาสที่หายากซึ่งคุณจะได้รับทางเลือกของการลงทุนที่ให้ผลกำไรเท่าเทียมกันสองแบบ

แพทริค ฉันหวังว่าฉันจะตอบคำถามของคุณแล้ว หรืออย่างน้อยก็ให้เกณฑ์ที่เป็นรูปธรรมแก่คุณเพื่อใช้ตัดสินการลงทุนอย่างหนึ่งกับอีกเรื่องหนึ่ง

หากคุณมีคำถามที่ต้องการส่ง ให้ใช้ฟรีของเรา ติดต่อส่งหน้างาน. หากคุณส่งคำถาม โปรดทำความเข้าใจว่าข้อมูลที่คุณให้ไว้จะรวมอยู่ในโพสต์ถัดไป แต่เราจะไม่ใช้ชื่อนามสกุลของคุณเว้นแต่คุณจะอนุญาต ขอบคุณเจฟฟ์