“กระจกมองหลังจะใสกว่ากระจกหน้าเสมอ” — วอร์เรน บัฟเฟตต์

จำโฆษณา ING เหล่านั้นที่ผู้คนพกตัวเลขสุ่มสีส้มขนาดใหญ่หรือไม่?

ตัวเลขเหล่านี้แสดงถึงจำนวนเงินที่จำเป็นต้องมีในสินทรัพย์เพื่อให้มี เกษียณอย่างปลอดภัย.

โฆษณาพยายามสร้างการรับรู้ว่ามี "ตัวเลข" มหัศจรรย์และลึกลับที่รับประกันว่าคุณจะไม่ต้องกินอาหารแมวหรือดำน้ำในถังขยะเมื่อคุณหยุดทำงาน

ฉันเพิ่งไปพบกับ FinCon กับ PT และเขาถามคำถามที่กระตุ้นความคิดฉัน

เขากำลังดูจำนวนเงินในบัญชีเกษียณของเขา เขาใช้ตัวเลขนั้นโดยสมมติอัตราผลตอบแทนที่แน่นอนในตลาดระหว่างนี้และเมื่อเขาอายุครบ 59 ½ ปี และผลลัพธ์ก็คือ “ตัวเลข” ของเขา

“นี่หมายความว่าฉันสามารถหยุดบริจาคเงินในบัญชีเกษียณได้หรือไม่” เขาถามฉัน.

ก่อนที่เราจะเริ่มต้นตอบคำถามนั้น เรามาเจาะลึกประเด็นนี้กันก่อนดีกว่า

บัญชีเกษียณอายุ: ทำไม 59 ½เป็นหมายเลข “วิเศษ”

เมื่อหลายปีก่อน รัฐบาลสหรัฐฯ ตัดสินใจว่าจะเป็นการดีที่สุดสำหรับคนอย่างคุณและฉัน ถ้าเราเริ่มออมเพื่อการเกษียณของเราเอง ประกันสังคมเดิมมีขึ้นเพื่อให้ตรงกับอายุขัยเฉลี่ยของคนอเมริกันอย่างมีประสิทธิภาพ

ดังนั้นคุณจะทำงานจนอายุ 65 ปี เกษียณอายุ และโดยเฉลี่ยแล้วเสียชีวิต ไม่ต้องจ่ายผลประโยชน์ มันไม่ได้หมายถึงเป็นแหล่งหลักในการครอบคลุมค่าครองชีพของคุณ เงื่อนไขทางกฎหมายสำหรับประกันสังคมคือ

OASDI: ผู้รอดชีวิตในวัยชราและการประกันความทุพพลภาพ. มันคือประกัน ถ้ามันหมายถึงรายได้ก็คงจะเรียกแบบนั้นแต่คนอเมริกันอย่างเราๆ มาพึ่งพาประกันสังคมในฐานะที่เป็นมากกว่าแค่ระบบรักษาความปลอดภัยเมื่อเรามีอายุมากขึ้น และโดยเฉลี่ยแล้ว เราเริ่มมีชีวิตที่ยืนยาวกว่าอายุ 65 ปีที่น่ารำคาญ จำนวนเงินที่ใช้กับประกันสังคมเริ่มไล่ตามจำนวนเงินที่ใส่ในกล่องล็อค ซึ่งเป็นเรื่องที่แตกต่างออกไปในแต่ละวัน

ดังนั้น รัฐบาลจึงตัดสินใจที่จะให้แรงจูงใจแก่เราในการนำเงินไปใช้เพื่อการเกษียณ เราต้องการสิ่งจูงใจ เราทุกคนต่างมีสมองส่วนหนึ่งที่ได้มาจากระบบลิมบิกที่เราใช้ร่วมกับลิง ซึ่งฉันเรียกว่าสมองลิง

Monkey Brain ต้องการความสุข และเขาต้องการมันทันที เขาไม่สนใจว่าในบางจุดในอนาคต เราจะต้องจัดการกับผลสะท้อนเชิงลบทั้งหมดจากการตัดสินใจของเรา ที่ อนาคตคุณ เป็นคนแปลกหน้า ดังนั้นเราจึงไม่ให้ความสำคัญกับความสุขของ Future You มากเท่ากับที่เราให้ความสำคัญกับความสุขของเราเอง

สิ่งนี้เรียกว่าการลดราคาแบบไฮเปอร์โบลิก และเนื่องจากการลดราคาแบบไฮเปอร์โบลิกนั้น เราจึงต้องการสิ่งจูงใจในการออมเพื่อการเกษียณของเรา ถ้ามันขึ้นอยู่กับ Monkey Brain เราจะใช้เงินทั้งหมด (และบางส่วน) ของเราตอนนี้เพื่อของเล่น แกดเจ็ต และรองเท้าที่เปล่งประกาย และผ่าน เวทมนตร์บางอย่างเกี่ยวกับสายรุ้ง ยูนิคอร์น และเบคอนกองใหญ่ เราจะเลิกกับทุกอย่าง hunky-dory

ดังนั้น เราต้องสร้างแรงจูงใจเพื่อกันเงินไว้ใช้ยามเกษียณ มิฉะนั้นเราจะไม่ทำแบบนั้นอีก ดี คาร์เป้ เดียม จนไม่มีเงินเหลือให้คาร์ป นั่นเป็นเหตุผลที่รัฐบาลสร้างโครงสร้างแผนเกษียณอายุที่ให้แรงจูงใจด้านภาษีแก่เราเพื่อกันเงินไว้ใช้ในภายหลัง ฉันแน่ใจว่าถ้าฉันดูบันทึกของรัฐสภา ฉันจะพบคำว่า "สมองลิง" ที่ไหนสักแห่ง

มีสองประเภทหลักของ บัญชีเกษียณอายุที่ต้องเสียภาษี ที่ฉันจะอธิบายสั้น ๆ: ตามนายจ้างและรายบุคคล

- ตามนายจ้าง: บัญชีเกษียณเหล่านี้เป็นบัญชีที่นายจ้างของคุณให้เงินหรือตรงกับสิ่งที่คุณใส่ในบัญชีเกษียณอายุ สิ่งที่พบบ่อยที่สุดคือ 401ks, 403bs, 457s และ TSP

- รายบุคคล: บัญชีเกษียณเหล่านี้เป็นบัญชีที่คุณรับผิดชอบในการฝากเงินเข้าบัญชี นี่คือ IRA มาตรฐานของคุณ

นอกจากนี้ยังมีทางเลือกสองทางสำหรับการรักษาภาษีของกองทุนในแผนส่วนใหญ่ในแผนส่วนใหญ่:

- แบบดั้งเดิม: ในบัญชีแบบเดิม คุณเลื่อนภาษีจนกว่าคุณจะถอนเงินออกจากบัญชี คุณมักจะได้รับสิ่งจูงใจทางภาษีในขณะนี้ - ในรูปแบบของการหักจากภาษีปัจจุบันของคุณ หลังจากนั้น คุณจะต้องจ่ายภาษีเงินได้สามัญสำหรับสิ่งที่คุณถอนออก ไม่ว่าจะเพิ่มขึ้นหรือไม่เพิ่มขึ้นก็ตาม

- Roth: ในบัญชี Roth คุณจ่ายภาษีตอนนี้และบริจาคให้กับบัญชี Roth ของคุณด้วยดอลลาร์หลังหักภาษี ในการแลกเปลี่ยนคุณจะต้องถอนเงินปลอดภาษีเมื่อเกษียณอายุ มีข้อ จำกัด เกี่ยวกับสิทธิ์ Roth สำหรับบางบัญชีโดยพิจารณาจากรายได้รวมที่ปรับแล้วของคุณ

ที่เกี่ยวข้อง:คุณควรเข้าร่วมแผนการซื้อหุ้นของพนักงานหรือไม่

รัฐบาลให้แครอทแก่คุณเพื่อสร้างแรงจูงใจให้คุณบริจาคเงินในบัญชีเหล่านี้ แต่ก็มีอุปสรรคที่จะช่วยคุณไม่ให้ถอนเงินเร็วเกินไป เป็นเรื่องที่ บทลงโทษการถอนก่อนกำหนดและโดยปกติแล้วจะเป็น 10% ของสิ่งที่คุณถอนออก โดยทั่วไปแล้ว ด้วยแผนงานที่นายจ้างสนับสนุน เช่น 401k และ TSP นี่คืออายุ 55 และสำหรับ IRA ส่วนใหญ่จะมีอายุ 59 ½

ถอนตัวก่อนยุคเวทย์มนตร์ ยกเว้นเงื่อนไขความยากลำบากบางอย่าง แล้วคุณจะถูกลงโทษด้วยโทษ 10% พร้อมกับต้องจ่ายภาษีเงินได้ที่เกี่ยวข้อง รอจนพ้นยุคมหัศจรรย์แล้ว คุณก็จะเป็นสีทอง (แม้ว่าจะมีบทลงโทษสำหรับการไม่ถอนเงินจากบัญชีเกษียณอายุแบบเดิมๆ ให้เพียงพอเมื่อคุณอายุ 70 ½)

นั่นเป็นเหตุผลที่ PT กล่าวถึง 59 ½ว่าเป็นยุคมหัศจรรย์

แต่เขาควรหยุดการบริจาคเพราะเขาคาดว่าจะถึง "หมายเลข" โดยใช้วิธีการโซฟามันฝรั่งที่ดีที่สุดและไม่ทำอะไรมากไปกว่าปล่อยให้ตลาดทำเวทมนตร์?

คุณมีทางเลือกอะไรบ้างหากคุณเข้าสู่ “หมายเลขเกษียณอายุ” แต่คุณยังไม่ถึงวัยเกษียณ?

มีปัญหาโดยธรรมชาติในการตีหมายเลขแต่ยังไม่ถึงวัยที่จะใช้ประโยชน์จากตัวเลข

คุณยังต้องช่วยเหลือตัวเองระหว่างนี้จนถึงเวลาที่คุณไปถึงตัวเลขนั้น

โอ้สำหรับการเดินทางข้ามเวลา

มีสามตัวเลือกสำหรับสิ่งที่จะทำกับเงินลงทุนของคุณ แต่ละแบบมีข้อดีและข้อเสีย

-

ไล่ล่าต่อไปเพื่ออนาคตในบัญชีเกษียณของคุณ. กรณีที่แข็งแกร่งที่สุดสำหรับกรณีนี้คือถ้าคุณมีผลงานที่ตรงกับนายจ้าง ไม่มีอะไรในโลกเหมือน เงินฟรีและเป็นการรับประกันผลตอบแทนจากการลงทุนของคุณได้ทันทีข้อดี:

- คุณยังคงลดความน่าจะเป็นที่คุณจะหมดเงินในช่วงเกษียณต่อไป แม้ว่าคุณจะไม่สามารถได้รับโอกาส 0% ที่จะหมดเงินในการเกษียณ แต่คุณสามารถทำให้ตัวเลขนั้นเข้าใกล้ศูนย์ต่อไปได้เมื่อคุณมีส่วนร่วมมากขึ้น

- คุณสามารถเพิ่มมาตรฐานการครองชีพในวัยเกษียณได้ หากคุณเคยต้องการที่จะล่องเรือรอบโลกหรือซื้อบ้านริมชายหาดในวัยเกษียณ จากนั้นการเก็บเงินต่อไปจะทำให้คุณมีความยืดหยุ่นทางการเงินและมีอิสระที่จะทำอย่างยุติธรรม นั่น.

ข้อเสีย:

- คุณยังไม่สามารถรับเงินนั้นได้จนกว่าจะถึงอายุเกษียณตามที่ระบุไว้ในแผนการเกษียณอายุ ขึ้นอยู่กับจำนวนเงินที่คุณหาได้ คุณอาจจะทำการแลกเปลี่ยนระหว่างตอนนี้กับอนาคต หากคุณกำลังตัดสินใจอย่างใดอย่างหนึ่ง/หรือตัดสินใจเกี่ยวกับเงินลงทุนของคุณ

- คุณอาจไม่สามารถใช้เงินทั้งหมดนั้นได้ นั่นอาจเป็นเรื่องปกติถ้าคุณต้องการทิ้งมรดกจำนวนมากไว้ให้กับผู้มีอุปการคุณ แต่จากการศึกษาพบว่าเมื่อเราอายุมากขึ้น การใช้จ่ายของเราจะลดลง มีเด็กวัย 110 ปีจำนวนน้อยมากที่เดินทางมาก ไม่ว่าพวกเขาจะอยากทำมากแค่ไหนก็ตาม มันเป็นไปไม่ได้ทางร่างกาย พวกเขาก็ไม่กินมากเช่นกัน ทั้งความต้องการและความสามารถทางกายภาพในการทำสิ่งต่าง ๆ นั้นค่อนข้างจำกัด ดังนั้นความต้องการรายได้ของพวกเขาจึงน้อยกว่าคู่ที่อายุน้อยกว่ามาก

-

ถอนเงินในบัญชีที่ต้องเสียภาษี. ลงทุนใน บัญชีซื้อขายหลักทรัพย์มาตรฐาน, การลงทุนด้านอสังหาริมทรัพย์, ธุรกิจของคุณเอง, อะไรก็ได้ ไม่มีสิทธิประโยชน์ทางภาษีสำหรับการลงทุน ดังนั้นจึงไม่มีบทลงโทษทางภาษีในการถอนเงินเมื่อใดก็ได้ที่คุณต้องการข้อดี

- คุณเพิ่มโอกาสในการ เกษียณอายุก่อนกำหนด. หากคุณมีเงินเพียงพอในการลงทุนที่ต้องเสียภาษีไว้เพื่อสนองความต้องการในการดำรงชีวิตของคุณจนกว่าคุณจะ ถึงอายุที่คุณสามารถใช้บัญชีเกษียณของคุณได้โดยไม่ต้องเสียค่าปรับ จากนั้นคุณก็จะถึง เกษียณอายุ วู้ฮู้!

- คุณจะต้องการลงทุนในบัญชีที่ต้องเสียภาษีเพื่อการเพิ่มประสิทธิภาพภาษีเมื่อคุณเกษียณ วิธีและเหตุผลของหัวข้อนี้อยู่นอกเหนือขอบเขตของบทความนี้ แต่มีเหตุผลทางภาษีสำหรับการมีเงินที่จัดสรรให้กับบัญชีที่ต้องเสียภาษีและต้องเสียภาษีเมื่อคุณเกษียณ

ข้อเสีย

- คุณไม่สามารถแน่ใจได้เลยว่าคุณมีเพียงพอสำหรับการเกษียณอายุ ดังนั้นคุณจึงเสี่ยงเล็กน้อยที่บัญชีเกษียณอายุของคุณจะมีขนาดเพียงพอเมื่อคุณถึงอายุเกษียณ นี่ไม่ใช่ความเสี่ยงที่ใหญ่เท่ากับการไม่ลงทุนเลย เพราะสิ่งที่คุณทำคือจ่ายภาษีตอนนี้เมื่อคุณสามารถใช้เงินนั้นเพื่อลงทุนและเลื่อนภาษีได้ แต่ก็สร้างความเสี่ยงอยู่บ้าง

- คุณอาจได้รับการสนับสนุนให้ลงทุนที่มีความเสี่ยงอย่างไม่เหมาะสม อีกครั้งสิ่งนี้จะไม่เกิดขึ้นในระดับมาก แต่ระบบลิมบิกของเราจะสร้างถังจิตแยกสำหรับการลงทุนเหล่านี้และเราอาจจบลง โน้มน้าวใจตัวเองให้โลดโผนด้วยเงินจำนวนนี้ลงทุนในฟิวเจอร์สจมูกหมูหรือเดลี่ของพี่ชายคุณทางตะวันตกเฉียงใต้ แอนตาร์กติกา

-

เพิ่มไลฟ์สไตล์ตอนนี้. มีเงินแล้ว ใช้ชีวิตให้คุ้ม!ข้อดี

- คุณทำงานหนักมาตลอดชีวิต ดังนั้นตอนนี้คุณจึงได้รับประโยชน์บางส่วน คุณเคยสวมรองเท้าแบบผูกเทปแบบเดิมมาสิบสี่ปีแล้วหรือยัง? ได้เวลาตั้งกระทู้ใหม่แล้ว! ยินดีต้อนรับสู่โลกของ HDTV! ไม่มีราเมนอีกต่อไป!

- ความสนุกในปัจจุบันมีความหมายต่อ Monkey Brain มากกว่าความสนุกในอนาคต เนื่องจากคุณจะไม่ต้องดิ้นรนและบันทึกและพยายามและบันทึก Monkey Brain จะเลิกใช้หลังของคุณโดยที่คุณไม่เคยมีความสุขเลย การไม่ส่งเสียงอึกทึกจากกรงกลางดึกจะทำให้คุณนอนหลับอย่างเต็มอิ่มมากขึ้น

ข้อเสีย

- การใช้ชีวิตที่เพิ่มขึ้นหมายความว่าคุณจะต้องเพิ่มจำนวนการเกษียณอายุของคุณ เมื่อเราเพิ่มวิถีชีวิตของเรา เราจะได้รับการเปลี่ยนแปลงที่เรียกว่าการปรับตัวตามอัธยาศัย ในไม่ช้า สเต็กก็มีรสชาติเหมือนไก่ และเราก็เหลือแต่กุ้งมังกรและคาเวียร์ เมื่อเราเกษียณอายุ เราจะไม่ต้องการที่จะลดวิถีชีวิตของเราลงอย่างแน่นอน ดังนั้นเราจึงต้องการเงินเพิ่มในบัญชีเกษียณเพื่อรองรับการเพิ่มขึ้นนี้

- เราไม่มีวันได้รับโอกาสในการลงทุนกลับคืนมา การประนอมเป็นหนึ่งในปัจจัยที่ทรงพลังที่สุดในจักรวาล ยิ่งอายุมากขึ้น ยิ่งต้องเก็บออมเพื่อไปยังจุดเป้าหมายเดิม หากเราต้องการเงินเพิ่มในภายหลัง เราจะเสียวันที่ตัดสินใจไปซื้อทีวีจอแบน 183 นิ้วนั้น

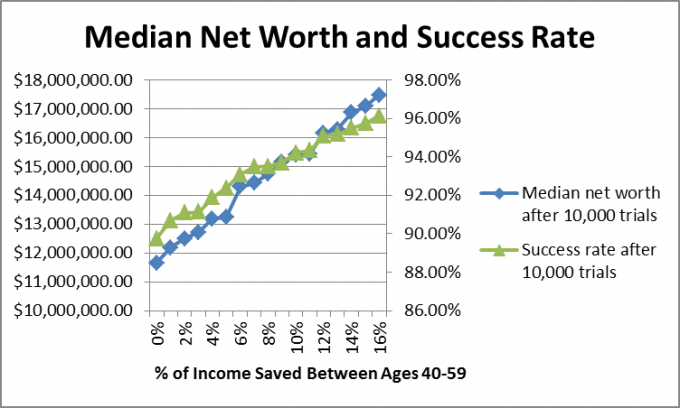

ฉันยังต้องการดูสิ่งที่เกิดขึ้นกับผู้ที่มีส่วนร่วมมากพอที่จะก้าวไปสู่การออมเพื่อการเกษียณที่เหมาะสม หากพวกเขาเลิกออม หรือถ้าพวกเขาเก็บออมไว้ ดังนั้นฉันจึงสร้าง การจำลองมอนติคาร์โล ที่ประเมิน 10,000 อนาคตที่อาจเกิดขึ้น

เนื่องจากเรารู้ว่าเป็นไปไม่ได้ที่จะสร้าง Unified Formula of Financial Planning เพื่อบัญชีสำหรับหุ้นและพันธบัตร ผลตอบแทนของตลาดและอัตราเงินเฟ้อ ฉันใช้การจำลองแบบมอนติคาร์โล ซึ่งสร้างฟิวเจอร์สแบบสุ่มตามช่วงที่ผ่านมา

ในกรณีนี้ ผมใช้ผลตอบแทนของตลาดหุ้นประจำปีตั้งแต่ปี 1871 ถึง 2012 อยู่ในช่วง -44.2% ถึง +56.79% โดยมีค่ามัธยฐาน 10.5%, หุ้นกู้ ผลตอบแทนตั้งแต่ปี 2462 ตั้งแต่ 2.54% ถึง 15.18% โดยมีค่ามัธยฐาน 5.2% และอัตราเงินเฟ้อตั้งแต่ปี 2457 ตั้งแต่ -10.5% ถึง 18% โดยมีค่ามัธยฐาน 2.8%.

ฉันคิดว่า PT อายุ 40 และเขาจะเกษียณตอนอายุ 60 และเมื่อเกษียณอายุ เขาและนาง PT จะดึงเงินประกันสังคมเพียงพอที่จะจ่ายครึ่งหนึ่งของค่าใช้จ่ายในขณะนั้น

ฉันคิดว่าค่าใช้จ่ายรายเดือนของพวกเขาในสกุลเงินดอลลาร์วันนี้อยู่ที่ 4,549.94 ดอลลาร์ ทำให้เป้าหมายของพวกเขาอยู่ที่ 2.5 ล้านดอลลาร์ ฉันยังสันนิษฐานว่าพวกเขาลงทุน 60% ในตราสารทุนและ 40% ในพันธบัตรและจะยังคงเป็นเช่นนั้นไปตลอดชีวิต (ไม่จำเป็นต้องเป็นคำแนะนำที่ดีที่สุด แต่ฉันทำเพื่อความสะดวกในการคำนวณ)

หากเราสมมติอัตราการเติบโตเฉลี่ยแบบทบต้นที่ 7.5% แล้วเพื่อที่จะได้กันไว้เพียงพอที่จะหยุดการลงทุนและไปถึง เป้าหมายจำนวน 2.5 ล้านเหรียญสหรัฐเมื่ออายุ 60 ปี Family PT จะต้องมีเงิน 588,532.87 เหรียญสหรัฐฯ กันเมื่ออายุ 40 ปี ดังนั้นฉันจึงสันนิษฐานว่าพวกเขามีสิ่งนั้น มาก.

ฉันคิดว่า Family PT ยังคงทำงานต่อไปจนถึงอายุ 60 และพวกเขามีรายได้เพียงพอที่จะมีส่วนร่วม 0-16% ของรายได้ต่อปี และรายได้และค่าใช้จ่ายเพิ่มขึ้นตามอัตราเงินเฟ้อ เมื่อพวกเขาอายุครบ 60 ปี พวกเขาเลิกใช้เงินลงทุนจนอายุ 67 ปี เมื่อประกันสังคมเริ่มเข้ามา

พวกเขาทำอย่างไร?

เหตุผลที่ฉันเลือกค่ามัธยฐานคือผลลัพธ์ที่สูงเบี่ยงเบนค่าเฉลี่ยโดยรวม ฉันต้องการดูว่า Family PT มีแนวโน้มว่าจะอยู่ที่ใดมากที่สุด และค่ามัธยฐานแสดงกรณีที่ 50% ของผลลัพธ์อยู่เหนือตัวเลขนั้น และ 50% ของผลลัพธ์อยู่ต่ำกว่าตัวเลขนั้น มาดูการกระจายมูลค่าสุทธิเพื่อประหยัด 0%

อย่างที่คุณเห็น มีผลลัพธ์ที่ยอดเยี่ยมบางอย่าง แต่ผลลัพธ์นั้นอยู่ระหว่าง 0 ถึง 8 ล้านดอลลาร์

เมื่อฉันเรียกใช้โมเดลเหล่านี้สำหรับลูกค้า ฉันแนะนำว่าหากมีอัตราความสำเร็จ 90% หรือสูงกว่าด้วย แผน พวกเขาสามารถดำเนินการกับมัน และเปลี่ยนแผนในภายหลังหากผลลัพธ์ไม่เป็นไปตาม ความคาดหวัง

ในกรณีของ PT คำตอบที่ถูกต้องน่าจะเป็นการผสมผสานระหว่างตัวเลือกทั้งสามข้างต้น เขาสามารถเพิ่มวิถีชีวิตของเขาได้เล็กน้อย สะสมเงินออมเพื่อการเกษียณเพื่อชดเชยการเพิ่มขึ้น ความคาดหวังในไลฟ์สไตล์และประหยัดเงินในการลงทุนที่ต้องเสียภาษีเพื่อลดการเกษียณอายุอย่างมหัศจรรย์ อายุ.

แล้วคุณล่ะ? คุณเคยถามตัวเองไหมว่า “เมื่อไหร่จะหยุดออมเพื่อการเกษียณ” คุณมีหมายเลขคิดออก? คุณกำลังเริ่มต้นการลงทุนที่ต้องเสียภาษีหรือกำลังสะสมเงินในบัญชีเกษียณอายุหรือไม่?

อ่านต่อไป:

ขีดจำกัดรายได้แบบดั้งเดิมและ Roth IRA สำหรับปี 2021

027: เกษียณอายุในวัย 30 ของคุณกับ Michael ผู้ก่อตั้ง Startup จาก Financially Alert

วิธีการลงทุนให้ง่ายและเริ่มต้นวันนี้

7 เหตุผลที่คนไม่ออมเงินเพื่อการเกษียณ