NSการหาคู่อาจต้องใช้ความพยายามและความสนใจมากกว่าการจัดทำงบประมาณด้วยตัวเอง แต่มันเป็นนิสัยที่คู่รักหลายคู่จำเป็นต้องเรียนรู้อย่างยิ่ง

NS แบบสำรวจล่าสุดของ Magnify Money ชาวอเมริกันกว่า 1,000 คนเปิดเผยข้อเท็จจริงที่น่าตกใจเกี่ยวกับการแต่งงานและเงิน หนึ่งในห้าของคู่สามีภรรยาที่ตอบแบบสำรวจรู้สึกเสียใจที่รวมการเงินกับคู่สมรส และ 21% ของผู้ตอบแบบสอบถามอ้างว่าการเงินเป็นสาเหตุหลักของการหย่าร้าง

เป็นที่ชัดเจนว่าเงินสามารถทำให้เกิดความขัดแย้งและความขัดแย้งมากมายในความสัมพันธ์การแต่งงาน แต่เมื่อคู่รักสามารถสื่อสารอย่างเปิดเผยเกี่ยวกับเป้าหมายทางการเงินและทำงานร่วมกันเพื่อให้บรรลุเป้าหมาย ก็สามารถดึงพวกเขาให้ใกล้ชิดกันมากขึ้นด้วยอารมณ์เช่นกัน

ความซื่อสัตย์และทำงานเป็นทีมเป็นวิธีที่ดีที่สุดในการจัดการการเงินของคุณเป็นคู่ เครื่องมือเช่น Zeta และ ทุนส่วนตัว สามารถช่วยให้ทุกคนเข้าใจตรงกัน

คุณเบื่อที่จะทะเลาะกับคู่สมรสเรื่องเงินหรือไม่? คุณอยากเลิกยุ่งกับเรื่องไร้สาระและเริ่มทำงานร่วมกันเพื่อบรรลุความฝันทางการเงินของคุณหรือไม่? ต่อไปนี้คือสี่ขั้นตอนที่จะทำให้การจัดทำงบประมาณสำหรับคู่รักง่ายขึ้น

1. สื่อสารกับคู่สมรสของคุณเกี่ยวกับเงิน

อาจเป็นเรื่องยากที่จะพูดคุยกับคู่สมรสของคุณเกี่ยวกับเรื่องเงิน แต่มันไม่สามารถต่อรองได้ถ้าคุณต้องการการแต่งงานที่ดีต่อสุขภาพ แต่คุณจะมีส่วนร่วมในการสนทนาเกี่ยวกับเงินโดยไม่ทำให้เกิดสงครามโลกครั้งที่ 3 ได้อย่างไร ต่อไปนี้คือเคล็ดลับ 9 ข้อที่จะช่วยชีวิตสมรสของคุณ (และเงินของคุณ) ได้ในอีกหลายปีข้างหน้า

1. บอกทั้งหมด

ไม่ว่าคุณจะยังอยู่ในระหว่างการวางแผนงานแต่งงานหรือเฉลิมฉลองมาหลายปีแล้ว วันครบรอบแต่งงาน คุณและคู่สมรสของคุณต้องแบ่งปันข้อมูลทางการเงินทั้งหมดของคุณกับแต่ละฝ่าย อื่น ๆ. ซึ่งรวมถึงหนี้คงค้างตลอดจนสินทรัพย์ เช่น บัญชีออมทรัพย์ บัญชีเกษียณ และประกันชีวิต

การสนทนานี้มีความสำคัญเพราะคุณไม่สามารถก้าวไปข้างหน้าทางการเงินได้หากคุณไม่รู้ว่าคุณอยู่ที่ไหน นอกจากนี้ การรักษาความลับเรื่องเงินจากคู่สมรสของคุณเป็นสูตรสำหรับความขุ่นเคืองในชีวิตสมรส คุณและคู่สมรสของคุณต้องนำมารวมกันที่โต๊ะ

แม้ว่าคุณจะแต่งงานกันตลอดไป แต่นี่คือสิ่งที่คุ้มค่าที่จะทำทุก ๆ สองสามปี เช่นเดียวกับการชั่งน้ำหนักเป็นระยะสามารถป้องกันไม่ให้น้ำหนักของคุณคืบคลานเข้ามาหาคุณได้ การเช็คอินมูลค่าสุทธิเป็นระยะจะป้องกันไม่ให้คุณสูญเสียการติดตามว่าเงินของคุณเป็นอย่างไร

2. ใช้ความคิดของทีมเพื่อเงินของคุณ

ง่ายจริงๆ ที่จะชี้นิ้วแล้วพูดว่า “เขาคือตัวปัญหาเพราะเขาไม่หยุดซื้อของ” หรือ “เธอคือตัวปัญหาเพราะเธอจะไม่หยุดออกไปกินข้าว” ความจริงก็คือคุณทั้งคู่ไม่ใช่ ปัญหา; หนี้คือปัญหา หยุดโทษซึ่งกันและกัน ให้ร่วมทีมกับหนี้สินและคุณจะแก้ปัญหานี้ได้เร็วกว่าที่คุณคิด การทำงานร่วมกันเป็นคู่ในด้านการเงินจะช่วยให้คุณวางแผนการซื้อที่สำคัญ ภาษี และที่สำคัญที่สุดคือการเกษียณอายุ

ที่เกี่ยวข้อง:ทุกสิ่งที่คุณจำเป็นต้องรู้เพื่อปลดหนี้

การเห็นเงินในแง่ของ “ของคุณ” และ “ของฉัน” ต่อไปหลังแต่งงานเป็นวิธีที่ดีในการเริ่มการโต้เถียงและการนับถั่ว นั่นเป็นเหตุผลสำคัญที่ต้องหาวิธีพิจารณาเงินของคุณว่าเป็นสิ่งที่คุณแบ่งปัน ซึ่งหมายถึงการแบ่งปันการตัดสินใจของคุณเกี่ยวกับเงินนั้นด้วย

ในขณะที่คู่รักบางคู่เพียงผสมเงินทั้งหมดของพวกเขาในบัญชีตรวจสอบร่วม แต่คนอื่น ๆ พบว่าการตั้งค่าระบบของคุณกับของฉันทำงานได้ดีที่สุดสำหรับพวกเขา ไม่ว่าคุณจะจัดการโลจิสติกส์อย่างไร สิ่งสำคัญคือต้องเริ่มดูเงินส่วนใหญ่ของคุณจากมุมมองของทีม

3. ตั้งเป้าหมายสำหรับการแต่งงานและเงินของคุณ

วิธีที่ดีที่สุดวิธีหนึ่งในการนำความคิดของทีมมาใช้กับเงินของคุณคือการตั้งเป้าหมายในชีวิตร่วมกัน สิ่งนี้ไม่เพียงแต่จะช่วยให้คุณทั้งคู่เข้าใจตรงกัน แต่ยังเป็นส่วนที่สนุกของการอภิปรายเรื่องเงินอีกด้วย

นั่งลงกับคู่สมรสของคุณและพูดคุยเกี่ยวกับสิ่งที่สำคัญสำหรับคุณ คุณให้คุณค่าอะไรในฐานะครอบครัว? เขียนสิ่งเหล่านี้ลงไป ถึงเวลาฟังคู่ของคุณและจดสิ่งที่สำคัญที่สุดสำหรับพวกเขา แบ่งปันว่าเหตุใดค่านิยมของคุณจึงมีความสำคัญและเหตุใดคุณจึงต้องการให้พวกเขาเป็นศูนย์กลางของครอบครัว จากนั้นดูบัญชีธนาคารของคุณและดูว่าการใช้จ่ายของคุณตรงกับมูลค่าของคุณหรือไม่ หากมีการตัดการเชื่อมต่อ ก็ถึงเวลาทำการเปลี่ยนแปลงบางอย่าง

ถัดไป, ใช้เวลาพูดคุยถึงเป้าหมายระยะสั้นและระยะยาวของคุณ หากคุณต้องการวางแผนวันหยุดฤดูร้อนในปีหน้า ซื้อกระท่อมใน 10 ปี หรือประหยัดเงิน 20,000 ดอลลาร์สำหรับการศึกษาของบุตรหลาน สิ่งเหล่านี้เป็นสิ่งสำคัญที่คุณควรพูดถึงเพื่อที่คุณจะได้เริ่มวางแผนสำหรับพวกเขา อย่ากัดมากเกินกว่าที่คุณจะเคี้ยวได้ด้วยแบบฝึกหัดนี้ กำหนดว่า 3-5 เป้าหมายใดที่สำคัญที่สุดสำหรับคุณและมุ่งเน้นไปที่พวกเขา

และทบทวนเป้าหมายเหล่านี้เป็นประจำ เพื่อให้คุณสามารถระบุได้ว่าคุณยังอยู่ในเส้นทางหรือไม่ และเป้าหมายของคุณยังเหมาะสมกับชีวิตที่คุณกำลังสร้างร่วมกันหรือไม่ การตรวจสอบเป้าหมายของคุณปีละครั้งจะช่วยให้คุณบรรลุเป้าหมาย และปรับเปลี่ยนตามความจำเป็น

อ่านเพิ่มเติม:101 ทักษะการใช้เงินทุก ๆ เงินที่เนิร์ดควรมี

4. รักษาความเป็นอิสระทางการเงินบางส่วน

อาจฟังดูตรงกันข้ามอย่างสิ้นเชิงกับการนำความคิดแบบทีมมาใช้ แต่สิ่งสำคัญสำหรับคู่สมรสแต่ละคนจะต้องมีอิสรภาพทางการเงิน ไม่มีใครสองคนจะเข้าใจพฤติกรรมการใช้จ่ายของกันและกันได้ทั้งหมด และทรัพยากรที่รวมกันอย่างสมบูรณ์สามารถนำไปสู่การต่อสู้ได้

ตัวอย่างเช่น สามีอาจไม่เข้าใจว่าภรรยาของเขาสามารถหย่อนเงิน 75 ดอลลาร์ในแต่ละปีในวาระกระดาษที่ปรับให้เหมาะกับแต่ละบุคคลได้อย่างไร ในขณะเดียวกัน การซื้อเบียร์ฝีมือเยี่ยมของเขาเป็นประจำอาจทำให้ภรรยาของเขาเกาศีรษะได้

การให้เงิน “ฉัน” แก่คู่สมรสแต่ละคนเพื่อใช้จ่ายตามที่เขาหรือเธอเลือกจะช่วยให้คู่สมรสทั้งสองมีความสุขมากขึ้น คุณแต่ละคนจะรู้ว่าคุณสามารถปฏิบัติต่อตัวเองด้วยความหรูหราเล็กๆ น้อยๆ ได้โดยไม่กระทบต่อผลกำไรของการแต่งงานของคุณ

5. ติดตามการใช้จ่ายของคุณและสร้างงบประมาณ

เป็นเรื่องดีที่รู้ว่าคุณมีค่าแค่ไหนและเป้าหมายของคุณคืออะไร แต่คุณต้องรู้ด้วยว่าเกิดอะไรขึ้นกับทุกๆ ดอลลาร์ที่ผ่านมือคุณ หากไม่มีข้อมูลนี้ การจัดทำงบประมาณสำหรับคู่รักแทบจะเป็นไปไม่ได้เลย

มีเครื่องมือมากมายสำหรับการติดตามเงิน (เราจะพูดถึงเครื่องมือจัดทำงบประมาณยอดนิยมสองรายการในภายหลัง) ลองใช้ระบบต่างๆ จนกว่าคุณจะพบระบบที่เหมาะกับคุณ ไม่ว่าคุณจะใช้ระบบใด ติดตามการใช้จ่ายของคุณอย่างน้อยหนึ่งเดือน (และเป็นเวลาสามเดือนในอุดมคติ) ในแต่ละปี เพื่อให้คุณมีมุมมองที่ถูกต้องว่าเงินของคุณไปที่ไหน

ผู้เชี่ยวชาญด้านการเงินหลายคนเช่น Dave Ramsey ให้คำแนะนำด้านงบประมาณ นอกเหนือจากเว็บไซต์การจัดทำงบประมาณหลายพันแห่งทางออนไลน์ เช่นเดียวกับตัวติดตามการใช้จ่าย คุณจะต้องการค้นหาระบบที่เหมาะกับคุณที่สุด อย่างไรก็ตาม สิ่งที่สำคัญที่สุดในการจัดทำงบประมาณสำหรับคู่รักคือฉันทามติ คู่สมรสทั้งสองต้องตกลงตามงบประมาณ มิฉะนั้นจะไม่ใช้งบประมาณ

6. ผู้แทน

ไม่ว่าคุณจะมีบัญชีเงินฝากร่วมกัน แยกบัญชี หรือผสม มีความเป็นไปได้ที่คู่สมรสคนหนึ่งจะเป็นผู้จัดการเงินในการแต่งงาน ตัดสินใจล่วงหน้าว่าใครจะเป็นคนจ่ายบิล ยอดคงเหลือในสมุดเช็ค ติดตามบันทึกทางการเงิน และตัดสินใจเรื่องเงินในแต่ละวัน

งานทางการเงินทั้งหมดไม่จำเป็นต้องทำโดยบุคคลเดียวกัน ตราบใดที่ครอบคลุมการตัดสินใจเรื่องเงินทุกครั้ง หากคุณได้ตัดสินใจล่วงหน้าว่าใครจะดูแลด้านการเงินของคุณในแต่ละด้าน คุณจะไม่มีเวลาหนึ่งเดือนที่คุณคิดว่าอีกฝ่ายหนึ่งได้ชำระค่าจำนองแล้ว

7. ตั้งค่าการประชุมเงินปกติ

สิ่งที่ทำให้การตัดสินใจเรื่องเงินทำได้ยากคือความจริงที่ว่าไม่มีเวลาปกติที่จะเลี้ยงดูพวกเขา นั่นคือที่มาของการประชุมเรื่องเงินเป็นประจำ ไม่ว่าคุณจะจัดการประชุมเป็นรายสัปดาห์หรือรายเดือน คุณควรวางแผนเวลาให้คุณสองคนนั่งลงกับข้อมูลทางการเงินของคุณเพื่อพูดคุยกัน นี่เป็นสิ่งสำคัญโดยเฉพาะอย่างยิ่งเมื่อมีคู่สมรสเพียงคนเดียวเท่านั้นที่เป็นผู้จัดการเงินที่ได้รับมอบหมาย

วาระการประชุมของคุณควรมีการอภิปรายเกี่ยวกับร่างกฎหมายที่กำลังจะเกิดขึ้น ลักษณะของงบประมาณ และตำแหน่งที่คุณมีเป้าหมายทางการเงินต่างๆ หากการประชุมปกติแบบนี้ฟังดูโรแมนติกสำหรับคุณเหมือนกับการทำฟันของเขาและเธอ ให้ลองนัดเดทกับมัน ตรวจดูงบประมาณของคุณด้วยเบียร์สักสองสามแก้วและวางแผนที่จะดูหนังเมื่อคุณทำเสร็จแล้ว นี่เป็นวิธีที่ดีในการมุ่งเน้นที่การเปลี่ยนแปลงในเชิงบวกที่คุณทำกับการเงินของคุณ แทนที่จะเอาแต่คิดในแง่ลบ

บางทีคุณอาจพิจารณาลงทุนในความสัมพันธ์ของคุณโดยไป "เดินและพูดคุยทางการเงิน" ด้วยกัน อาจเป็นวิธีที่ดีในการพูดคุยเกี่ยวกับภาพรวม เช่น เป้าหมาย ค่านิยม ค่าใช้จ่ายที่จะเกิดขึ้น นอกเหนือจากความฝันในอนาคตของคุณ สิ่งนี้อาจทำสิ่งมหัศจรรย์สำหรับความสัมพันธ์ของคุณ และ บัญชีออมทรัพย์ของคุณ!

8. แผนฉุกเฉิน

น่าเสียดายที่ชีวิตแต่งงานไม่ได้ราบรื่นเสมอไป สิ่งสำคัญคือต้องมีเงินสำรองไว้สำหรับเมื่อสิ่งต่างๆ ไม่ได้เป็นไปอย่างราบรื่นทางการเงิน เริ่มต้นด้วยการจัดตั้งกองทุนฉุกเฉิน ผู้เชี่ยวชาญส่วนใหญ่แนะนำให้ตั้งสำรองเงินสดไว้ 3-6 เดือนในกรณีฉุกเฉิน

อย่างไรก็ตาม นอกจากกองทุนฉุกเฉินแล้ว คุณควรวางแผนสำหรับสถานการณ์ที่เลวร้ายที่สุดด้วย ไม่มีใครอยากคิดถึงความตาย แต่สิ่งสำคัญสำหรับคู่สามีภรรยาคือต้องแน่ใจว่าพวกเขามีประกันชีวิตที่เพียงพอและเจตจำนงที่ทันสมัย คิดว่าสิ่งนี้เป็นสิ่งที่รักที่สุดที่คุณสามารถทำได้เพื่อคู่สมรสของคุณ นี่คือบริษัทประกันภัยออนไลน์ที่ดีที่สุด.

ที่เกี่ยวข้อง:จะเริ่มสร้างกองทุนฉุกเฉินได้อย่างไรและทำไม

9. นำบุคคลที่สาม

หากการสนทนากับคู่ของคุณเกี่ยวกับเรื่องเงินมักนำไปสู่การโต้เถียง บางทีอาจถึงเวลาที่จะขอคำแนะนำจากนักบำบัดหรือผู้ให้คำปรึกษาที่ผ่านการฝึกอบรมมาแล้ว นอกจากนี้ยังอาจเป็นประโยชน์ในการหาผู้วางแผนทางการเงินที่ผ่านการรับรองซึ่งคุณสามารถช่วยกำหนดแผนทางการเงินที่ครอบคลุมเพื่อช่วยให้คุณบรรลุเป้าหมายร่วมกันได้

เรียนรู้เพิ่มเติม:สิ่งที่คุณคาดหวังได้จากนักวางแผนทางการเงิน

2. ทำความเข้าใจสไตล์เงินส่วนตัวของคุณ

สิ่งที่ดีที่สุดที่คุณสามารถทำได้เพื่อตัวเองคือการเข้าใจตัวเอง คำแนะนำนี้มักจะมอบให้กับผู้ที่เตรียมเริ่มต้นความสัมพันธ์ส่วนตัวกับคนอื่น

อย่างไรก็ตาม คำแนะนำนี้ใช้กับวิธีจัดการกับเงินของคุณได้เช่นกัน ความสัมพันธ์ของคุณกับเงินต้องได้รับการทำนายว่าคุณเป็นใคร และนั่นหมายความว่าคุณต้องเข้าใจรูปแบบเงินส่วนตัวของคุณ

เหนือกว่าเซฟเวอร์ vs. ผู้ใช้จ่าย

ในหลายกรณี เรามักจะติดป้ายคนอื่น (และตัวเราเอง) ว่าเป็นคนใช้จ่ายเงินหรือออมทรัพย์ อย่างไรก็ตาม รูปแบบเงินส่วนตัวของคุณมีมากกว่านั้น สก็อตต์และเบธานี พาลเมอร์ ผู้เขียน มารักก่อนแล้วมาเงินระบุบุคลิกการเงินห้าประการ:

- ผู้ใช้จ่าย: ชอบใช้จ่าย.

- เซฟเวอร์: หยิกเพนนี

- ผู้รับความเสี่ยง: เต็มใจที่จะเสี่ยงหากเธอ/เธอคิดว่ามันจะได้ผลมหาศาล

- Security-Seeker: ค่อนข้างจะทำเงินตามความปลอดภัย

- ใบปลิว: ไม่สนใจเรื่องเงินจริงๆ (หรือจัดการมัน)

รูปแบบเงินส่วนตัวของคุณสามารถไปได้ไกลกว่าห้าหมวดหมู่ที่เหมาะสมยิ่งขึ้น เพื่อให้เข้าใจรูปแบบเงินส่วนบุคคลของคุณ คุณจำเป็นต้องรู้ว่าอะไรสำคัญสำหรับคุณและสิ่งที่คุณคิดว่า "คุ้มค่า" เมื่อคุณใช้จ่ายเงิน

ตัวอย่างเช่น บางคนชอบประสบการณ์มากกว่าสิ่งของ หากเป็นคุณ คุณควรออกไปทานอาหารที่ร้านอาหารที่คุณชื่นชอบมากกว่าซื้อเครื่องประดับชิ้นใหม่ หรือคุณอยากจะมีทีวีขนาด 32 นิ้วและไปเที่ยวพักผ่อนเล็กๆ แทนการซื้อทีวีขนาด 60 นิ้วขนาดใหญ่ การเข้าใจเรื่องนี้เกี่ยวกับตัวคุณเองจะช่วยให้คุณตัดสินใจได้ว่าตนเองมีความสุขมากขึ้น

รูปแบบเงินส่วนบุคคลของคุณยังรวมถึงความรู้สึกของคุณเกี่ยวกับจุดประสงค์ของเงินด้วย เงินคือจุดจบหรือไม่? คุณกำหนดสถานะและมูลค่าของคุณโดยจำนวนเงินที่คุณสะสมไว้หรือไม่? หรือบางทีคุณอาจเชื่อว่าทรัพยากรทางการเงินของคุณควรมุ่งไปที่การช่วยเหลือผู้ด้อยโอกาส

แรงจูงใจด้านเงิน

มีจำนวนมากที่เข้าสู่รูปแบบเงินส่วนตัวของคุณ การจัดประเภทรูปแบบเงินของคุณอาจเป็นเรื่องยาก แต่ป้ายกำกับมีความสำคัญน้อยกว่าการทำความเข้าใจแรงจูงใจส่วนตัวของคุณสำหรับวิธีการใช้จ่าย (หรือประหยัดเงิน) ของคุณ ดูว่าอะไรเป็นแรงบันดาลใจให้คุณและสิ่งนั้นเหมาะกับเป้าหมายทางการเงินในอนาคตและการใช้จ่ายในปัจจุบันของคุณอย่างไร

ประเมินอย่างตรงไปตรงมาว่าคุณรู้สึกอย่างไรเกี่ยวกับเงินและคิดว่าทรัพยากรทางการเงินของคุณควรใช้อย่างไร อย่าตอบในสิ่งที่คนอื่นคิดว่าเป็นคำตอบที่ "ถูกต้อง" ให้พยายามดูว่าคุณกำลังทำอะไรกับเงินของคุณและสิ่งที่คุณอยากจะทำกับเงินของคุณ หากคุณไม่ชอบสิ่งที่เห็น คุณสามารถเปลี่ยนแปลงรูปแบบเงินส่วนตัวของคุณให้เข้ากับคนที่คุณต้องการเป็น

วิธีพาคุณและคู่สมรสกลับมาที่หน้าเดียวกันทางการเงิน

คุณจะทำอย่างไรเมื่อคุณและคู่สมรสของคุณไม่ได้อยู่ในหน้าเดียวกันทางการเงินอีกต่อไป? ลองใช้แนวคิดเหล่านี้เพื่อให้มีสติสัมปชัญญะและกลับมามองโลกในแง่การเงินของคุณแบบตัวต่อตัว

1. จำไว้ว่าความซื่อสัตย์คือนโยบายที่ดีที่สุด

เริ่มต้นด้วยการบอกว่าคุณไม่สามารถเข้าใจและทำงานเรื่องเงินได้เว้นแต่คุณจะซื่อสัตย์กับคู่สมรสของคุณอย่างสมบูรณ์ ทุกอย่างต้องวางบนโต๊ะ ไม่มีความลับ!

นี่เป็นเหตุผลหนึ่งว่าทำไมการรวมบัญชีตรวจสอบหลังจากที่คุณแต่งงานแล้วจึงเป็นวิธีที่ฉลาด คุณกลายเป็นหนึ่งเดียวในการแต่งงาน ทำไมไม่เป็นหนึ่งเดียวกับการจัดการการเงินของคุณล่ะ?

หากมีปัญหาด้านความไว้วางใจอย่างลึกซึ้ง คุณอาจต้องการพบที่ปรึกษามืออาชีพ ทำงานเกี่ยวกับการแต่งงานก่อน สร้างรากฐานที่มั่นคงและการจัดการเงินจะทำได้ง่ายขึ้น

2. รับมูลค่าทางการเงินอย่างตรงไปตรงมา

สมมติว่าคุณทั้งคู่สามารถซื่อสัตย์ในความสัมพันธ์ของคุณ จากนั้นคุณต้องดูค่าและพื้นหลัง คู่สมรสของคุณเป็นผู้ใช้จ่ายและคุณเป็นผู้ประหยัดหรือไม่? ถ้าเป็นเช่นนั้น สนทนาอย่างเปิดเผยเกี่ยวกับเรื่องนี้และซื่อสัตย์เกี่ยวกับจุดแข็งและจุดอ่อนทางการเงินของคุณ มองหาวิธีการทำงานร่วมกัน

เหตุใดการจัดทำงบประมาณสำหรับคู่รักจึงมีความสำคัญ? เพราะช่วยทั้งประหยัด และ คนใช้จ่าย ผู้ใช้จ่ายสามารถมีเงินใช้จ่ายได้ (ตราบเท่าที่ยังอยู่ในงบประมาณ) และผู้ออมสามารถมีเงินออมและไม่บีบทุกเพนนีจากงบประมาณเพื่อเป้าหมายการออมของพวกเขา

3. ใช้เครื่องมือที่เหมาะสม

หลายคนเข้าสู่การอภิปรายเชิงนามธรรมที่ร้อนแรง “คุณใช้เงินมากเกินไปเสมอ!” หมายความว่ายังไงกันแน่? วิธีที่ดีที่สุดในการจัดการกับความท้าทายทางการเงินคือการเขียนลงบนกระดาษ

ติดตามการใช้จ่ายของคุณในแต่ละเดือน (ซึ่งใช้เวลาประมาณ 5 นาทีต่อวันหากคุณใช้ซอฟต์แวร์การจัดการเงิน) ให้บันทึกว่าเงินทั้งหมดจะไปที่ใด การสร้างแผนการใช้จ่ายกับคู่สมรสของคุณรับรองว่าคุณทั้งคู่มีแผนที่คุณสามารถตกลงกันได้เมื่อต้นเดือน

คิดว่ามีคนใช้จ่ายเงินมากเกินไป? มีการสนทนาโดยการตรวจสอบบันทึกการใช้จ่าย หากเกินงบประมาณที่คุณทั้งคู่ตกลงกันไว้ คุณต้องทำงานร่วมกันโดยไม่มีการโจมตี

วิธีส่งเสริม “ผู้ใช้จ่าย” ให้ประหยัดเงิน

หากคุณต้องการให้คู่สมรสของคุณมีเงินออม คุณจะต้องใช้วิธีการที่ละเอียดยิ่งขึ้น ซึ่งจะช่วยให้คู่สมรสของคุณมองเห็นวิสัยทัศน์ได้เช่นกัน ต่อไปนี้คือขั้นตอนที่สามารถช่วยได้

1. ทำงานเพื่อทำความเข้าใจคู่สมรสของคุณอย่างแท้จริง

ก่อนอื่น สิ่งสำคัญคือต้องเข้าใจว่าทำไมคู่สมรสของคุณไม่สนใจออมเงินตั้งแต่แรก เขาหรือเธอเชื่อหรือไม่ว่าคุณมีเงินเพียงพอสำหรับใช้จ่ายทุกอย่าง? บางทีคู่สมรสของคุณอาจไม่ต้องการระงับการใช้จ่ายบางส่วนในตอนนี้เพื่อที่จะได้อยู่ในตำแหน่งที่ดีขึ้นในภายหลัง

หรือบางทีคู่สมรสของคุณอาจไม่เข้าใจว่าทำไมคุณถึงต้องการประหยัด พูดคุยอย่างใจเย็นเกี่ยวกับเรื่องเงิน อธิบายบุคลิกภาพด้านการเงินของคุณ แล้วฟังคู่สมรสของคุณอย่างระมัดระวัง เมื่อคุณเข้าใจ 'ทำไม' ที่อยู่เบื้องหลังการที่เขาหรือเธอขาดความปรารถนาที่จะช่วยชีวิต คุณสามารถเริ่มช่วยให้เขาหรือเธอเข้าใจว่าเหตุใดจึงสำคัญสำหรับคุณ

2. ตั้งเป้าหมายร่วมกัน

ในบางกรณี คู่สมรสของคุณอาจรู้สึกว่าความปรารถนาที่จะประหยัดเงินจะเป็นประโยชน์ต่อคุณเท่านั้น ซึ่งหมายความว่าคุณต้องให้คู่สมรสมีส่วนร่วมในกระบวนการวางแผนทางการเงินที่บ้านของคุณ พูดคุยถึงสิ่งที่คุณทั้งคู่ต้องการทำให้สำเร็จและพูดคุยถึงวิธีที่จะบรรลุเป้าหมายร่วมกันของคุณ.

หากคุณทั้งคู่ต้องการไปเที่ยวพักผ่อน หรือซื้อรถใหม่ หรือสร้างรังสำหรับวัยเกษียณ นั่นคือสิ่งที่คุณสามารถทำได้ด้วยกัน จากนั้น ร่วมกันวางแผนเพื่อให้บรรลุเป้าหมาย ทำให้การจัดทำงบประมาณสำหรับคู่รักสนุกสนานยิ่งขึ้น หากคู่สมรสของคุณรู้สึกว่ามีส่วนร่วมในกระบวนการตัดสินใจและวางแผน เขาหรือเธอมีแนวโน้มที่จะมีส่วนร่วมกับการออมมากขึ้น

3. เริ่มเล็ก

ไม่มีเหตุผลใดที่จะครอบงำคู่สมรสของคุณด้วยแผนการใหญ่ที่จะจัดสรรเงิน 800 ดอลลาร์ต่อเดือนทันที อันที่จริง การเริ่มต้นจากสิ่งเล็กๆ น้อยๆ อาจเป็นการดีที่สุด แนะนำว่าแทนที่จะออกไปกินข้าวอาทิตย์ละสองครั้ง ให้ออกไปกินเดือนละสองครั้งแทน

คุณนำเงินที่คุณบันทึกและกันไว้ในบัญชีออมทรัพย์ร่วม ผ่านการใช้จ่ายของคุณกับคู่สมรสของคุณและมองหาวิธีที่คุณสามารถลดต้นทุนได้ เริ่มจากสิ่งเล็กๆ

ตรวจสอบให้แน่ใจว่าคุณได้เปลี่ยนสินค้าที่คุณตัดด้วยของมีค่า ตัวอย่างเช่น ถ้าคุณไม่ออกไปกินข้าวข้างนอกมากนัก ให้วางแผนมื้ออาหารด้วยกันและลองทำอาหารร่วมกัน หรือซื้อของจากร้านขายของชำด้วยกัน คุณยังคงได้ใช้เวลาคุณภาพร่วมกัน—โดยไม่ต้องใช้เงิน.

เมื่อคุณและคู่สมรสสบายใจกับการออมแล้ว คุณสามารถเพิ่มจำนวนเงินที่คุณเก็บได้ คุณยังสามารถเริ่มต้นธุรกิจที่บ้านหรือหารายได้เสริมที่สามารถเพิ่มความพยายามที่จะประหยัดเงินได้มากขึ้น ที่สำคัญคือต้องทำร่วมกัน

4. ใส่ใจกับโทนเสียงของคุณ

ตลอดกระบวนการนี้ สิ่งสำคัญคือต้องใส่ใจกับวิธีที่คุณพูด พยายามอย่ากล่าวหา ใช้ภาษา “ฉัน” เพื่ออธิบายความรู้สึกของคุณ หลีกเลี่ยงการบอกคู่สมรสของคุณว่าเป็นความผิดของเขาหรือเธอที่คุณไม่สามารถทำสิ่งที่คุณต้องการได้ แม้ว่าคุณจะรู้สึกว่ามันเป็นเรื่องจริงก็ตาม

คำพูดและภาษาที่แสดงความนับถือซึ่งอธิบายความรู้สึกของคุณเป็นสิ่งสำคัญ และวลีที่ครอบคลุมซึ่งช่วยให้คู่สมรสของคุณรู้สึกว่าเป็นส่วนหนึ่งของกระบวนการนี้ มีแนวโน้มที่จะให้ผลดีกว่าการร้องเรียนและการกล่าวหา

3. ใช้เครื่องมือที่ทำให้การจัดทำงบประมาณสำหรับคู่รักง่ายขึ้น

เราได้พูดถึงความสำคัญของการจัดทำงบประมาณสำหรับคู่รักครั้งแล้วครั้งเล่า แต่การทำงบประมาณร่วมกันอาจทำได้ยากกว่าการทำงบประมาณส่วนบุคคล การใช้เครื่องมือจัดทำงบประมาณที่คู่สมรสทั้งสองสามารถเข้าถึงได้ทุกที่ทุกเวลาจะมีประโยชน์มาก

Zeta และ Personal Capital เป็นสองเครื่องมือการจัดทำงบประมาณยอดนิยมที่คุณอาจต้องการลองใช้ Zeta เป็นเครื่องมือการจัดทำงบประมาณแบบวันต่อวันที่ยอดเยี่ยม โดยเฉพาะอย่างยิ่งหากคุณมีบัญชีธนาคารแยกต่างหาก.. และทุนส่วนบุคคลสามารถให้มุมมองระดับโลกแก่คู่รักเกี่ยวกับการเงินและการลงทุนของพวกเขา มาดูกันว่า Zeta และ Personal Capital ทำงานอย่างไร

Zeta

แม้ว่าบัญชีธนาคารร่วมจะช่วยให้คู่รักแบ่งปันเงินทุนและตั้งเป้าหมายได้ง่ายขึ้น แต่คู่รักบางคู่ก็ไม่พร้อมที่จะทำตามขั้นตอนนั้น สำหรับ Zeta นั่นไม่ใช่ปัญหา การใช้เครื่องมือจัดทำงบประมาณของ Zeta สำหรับคู่รักคุณสามารถสร้างงบประมาณและเป้าหมายที่ใช้ร่วมกันได้ แม้ว่าคุณจะไม่มีบัญชีร่วมกันก็ตาม นี่คือวิธีการทำงาน

ซีต้าคืออะไร?

Zeta เป็นการจัดทำงบประมาณสำหรับเว็บไซต์และแอพสำหรับคู่รัก. เป็นเครื่องมือทางการเงินส่วนบุคคลที่ออกแบบมาตั้งแต่ต้นจนจบสำหรับคู่รัก หลังจากเชื่อมต่อบัญชีธนาคารของคุณกับ Zeta แล้ว คุณสามารถเลือกบางบัญชีเป็น "ส่วนตัว" และบางบัญชีได้เช่น “แบ่งปัน” เมื่อคุณกำหนดบัญชีเป็น "แชร์" คู่สมรสของคุณจะสามารถดูธุรกรรมทั้งหมดได้ ประวัติศาสตร์. อย่างไรก็ตาม มีเพียงคุณเท่านั้นที่สามารถเห็นกิจกรรมในบัญชีที่ทำเครื่องหมายเป็น "ส่วนบุคคล"

ในลักษณะเดียวกัน คู่สมรสแต่ละคนสามารถกำหนดงบประมาณส่วนตัวและงบประมาณที่ใช้ร่วมกันได้ การออกแบบนี้ช่วยให้คู่รักสามารถควบคุมสิ่งที่แบ่งปันและสิ่งที่เป็นส่วนตัวในระดับสูง Zeta ภูมิใจในตัวเองว่าเป็น “เครื่องมือทางการเงินส่วนบุคคลสำหรับคู่รักยุคใหม่”

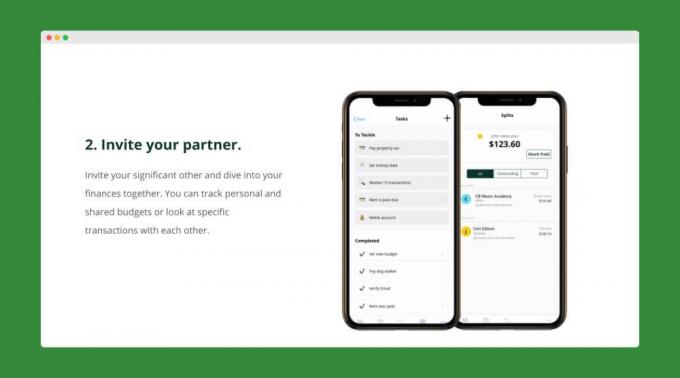

วิธีสมัคร Zeta

สมัครสมาชิก Zeta ทำได้ง่ายและรวดเร็ว เพียงสร้างบัญชี Zeta ของคุณและเชื่อมโยงบัญชีธนาคารส่วนตัวและบัญชีธนาคารที่ใช้ร่วมกันของคุณ เมื่อคุณพร้อมแล้ว คุณสามารถเชิญคู่ของคุณเข้าร่วม Zeta ได้ หลังจากที่คู่สมรสของคุณยอมรับคำเชิญของคุณแล้ว พวกเขาสามารถเพิ่มบัญชีส่วนตัวและบัญชีที่ใช้ร่วมกันได้เช่นกัน

เมื่อเพิ่มบัญชีทั้งสองแล้ว คุณก็เริ่มสร้างงบประมาณและเป้าหมายร่วมกันได้ แต่ละคนสามารถสร้างงบประมาณส่วนบุคคลได้เช่นกัน หลังจากที่คุณตั้งค่างบประมาณและเป้าหมายแล้ว Zeta จะส่งการอัปเดตให้คุณเป็นประจำ เงินของคุณกำลังมุ่งหน้าไปที่ใด และพวกเขาจะเตือนคุณเกี่ยวกับใบเรียกเก็บเงินที่จะเกิดขึ้น

คุณสมบัติของ Zeta

บัญชีและงบประมาณที่ใช้ร่วมกันและส่วนบุคคลเป็นเพียงส่วนเล็กของภูเขาน้ำแข็งเมื่อพูดถึง ชุดคุณสมบัติของซีต้า. ต่อไปนี้คือรายการคุณสมบัติเพิ่มเติมโดยย่อที่ช่วยให้การจัดทำงบประมาณสำหรับคู่รักง่ายขึ้น

- การควบคุมการแบ่งปัน: คุณควบคุมสิ่งที่คู่ของคุณมองเห็นได้เสมอ ตัวอย่างเช่น คุณอาจเลือกที่จะอนุญาตให้คู่สมรสของคุณใช้ยอดคงเหลือในบัญชีส่วนตัวของคุณ แต่ไม่ใช่การทำธุรกรรมแต่ละรายการ

- แยกธุรกรรม: แยกรายการอย่างรวดเร็วเพื่อแสดงส่วนที่คู่สมรสแต่ละคนเป็นหนี้

- บันทึกช่วยจำ: จดบันทึกหรือถามคำถามเกี่ยวกับธุรกรรมบางอย่าง

- หมวดหมู่ที่กำหนดเอง: สร้างหมวดหมู่ที่คุณต้องการและติดตามค่าใช้จ่ายที่สำคัญกับคุณ

ซีต้าเพิ่งเปิดตัว คุณสมบัติ "บัญชีร่วม" ตอนนี้คู่รักสามารถสร้างบัญชีที่ใช้ร่วมกันภายใน Zeta ได้ภายใน 5 นาที บัญชีเหล่านี้ได้รับการประกัน FDIC และไม่มีค่าธรรมเนียมหรือขั้นต่ำของบัญชี

Zeta ขจัดความยุ่งยากและความยุ่งยากในการจัดทำงบประมาณสำหรับคู่รักที่มีบัญชีแยกกันอย่างแท้จริง และส่วนที่ดีที่สุดคือเครื่องมือของพวกเขาใช้งานได้ฟรีอย่างสมบูรณ์

อ่านรีวิว Zeta. ฉบับเต็มของเรา.

ทุนส่วนตัว

แม้ว่า Zeta เป็นเครื่องมือในการจัดทำงบประมาณที่ยอดเยี่ยม แต่ก็ไม่สามารถช่วยคุณติดตามการลงทุนหรือมูลค่าสุทธิได้มากนัก อย่างไรก็ตาม นี่เป็นพื้นที่ที่ ทุนส่วนตัว เก่ง หากคุณและคู่สมรสกำลังมองหาเครื่องมือที่สามารถให้มุมมอง 360 องศาเกี่ยวกับเงินของคุณ คุณอาจต้องการลองใช้ทุนส่วนบุคคล มาดูกันว่าทุนส่วนบุคคลมีอะไรบ้าง

ทุนส่วนบุคคลคืออะไร?

ทุนส่วนตัว ทำให้ง่ายต่อการซิงค์บัญชีการเงินทั้งหมดของคุณในที่เดียว คุณไม่เพียงแต่สามารถติดตามดูบัญชีธนาคารของคุณเท่านั้น แต่คุณยังสามารถติดตามการลงทุนและแม้กระทั่งมูลค่าบ้านของคุณ (ผ่านการเป็นหุ้นส่วนของทุนส่วนบุคคลกับ Zillow).

เช่นเดียวกับเครื่องมืออื่นๆ Personal Capital ทำให้การจัดทำงบประมาณรายเดือนสำหรับคู่รักรวดเร็วและง่ายดาย และคุณลักษณะกระแสเงินสดจะแสดงให้คุณเห็นว่าเงินเข้าและออกจากบัญชีของคุณเป็นจำนวนเท่าใดในช่วง 30 วันที่ผ่านมา

แต่ที่ไหน ทุนส่วนบุคคลเปล่งประกายจริงๆ อยู่ในการติดตามการลงทุนและมูลค่าสุทธิของคุณ เครื่องคิดเลข Net Worth ของพวกเขาจะลบสิ่งที่คุณเป็นหนี้ออกจากสิ่งที่คุณเป็นเจ้าของโดยอัตโนมัติเพื่อให้คุณเห็นภาพที่แท้จริงว่าคุณอยู่ที่ไหนทางการเงิน

และ ทุนส่วนบุคคลมีเครื่องมือการลงทุนมากมายซึ่งรวมถึงเครื่องคำนวณการเกษียณอายุ ตัววิเคราะห์ค่าธรรมเนียม และเครื่องมือวางแผนการศึกษา เครื่องมือเหล่านี้ทำให้ง่ายต่อการติดตามเป้าหมายทางการเงินระยะยาวของคุณและเปิดเผยค่าธรรมเนียมที่ซ่อนอยู่

วิธีสมัครทุนส่วนตัว

คลิกที่นี่เพื่อไปที่ทุนส่วนบุคคล- ใช้งานได้ฟรี คุณจะเริ่มต้นด้วยการสร้างบัญชีโดยระบุที่อยู่อีเมล รหัสผ่าน และหมายเลขโทรศัพท์ของคุณ คลิก "ลงทะเบียน" และคุณได้สร้างบัญชีของคุณแล้ว นั่นคือทั้งหมดที่มีให้!

ต่อไป Personal Capital จะนำเสนอแบบสอบถามสั้น ๆ ให้กับคุณ คุณสามารถข้ามได้หากต้องการ แต่ใช้เวลาเพียงไม่กี่วินาทีจึงจะเสร็จสมบูรณ์ และช่วยให้ซอฟต์แวร์ของพวกเขาเรียนรู้เพิ่มเติมเกี่ยวกับคุณและเป้าหมายทางการเงินของคุณ

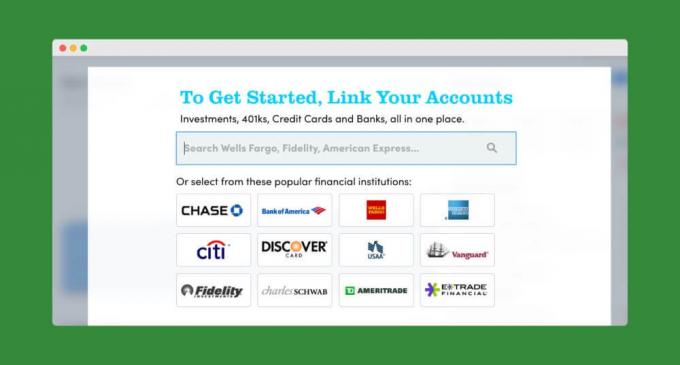

ถัดไป คุณสามารถเริ่มเชื่อมต่อบัญชีธนาคารและบัญชีการลงทุนของคุณได้

เมื่อเพิ่มบัญชีทั้งหมดของคุณแล้ว คุณสามารถดูภาพทางการเงินโดยรวมได้จาก Personal Capital Dashboard คุณยังสามารถเริ่มสร้างงบประมาณหรือดำดิ่งลงไปในเครื่องคำนวณและเครื่องมือขั้นสูงของพวกเขา

คุณสมบัติของทุนส่วนบุคคล

คุณสมบัติทั้งหมดของทุนส่วนบุคคล ที่เราได้พูดถึงไปแล้วนั้นใช้งานได้ฟรี อย่างไรก็ตาม หากคุณต้องการ คุณสามารถเลือกที่จะให้ทุนส่วนบุคคลจัดการการลงทุนของคุณแทนคุณได้ พวกเขามีทีมที่ปรึกษาที่เป็นมนุษย์ที่จัดการบัญชีของสมาชิก หากพอร์ตโฟลิโอของคุณน้อยกว่า $200,000 คุณจะสามารถเข้าถึงทีมที่ปรึกษาได้อย่างเต็มที่ และด้วยบัญชีที่ใหญ่ขึ้น คุณยังได้รับมอบหมายที่ปรึกษาเฉพาะสองคนอีกด้วย

ค่าธรรมเนียมที่ปรึกษาของ Personal Capital นั้นแพงกว่าที่ปรึกษา robo เล็กน้อย ดีขึ้น หรือความมั่งคั่ง แต่ก็ยังค่อนข้างเจียมเนื้อเจียมตัว โดยเฉพาะอย่างยิ่งสำหรับบริการที่ให้นักลงทุนเข้าถึงที่ปรึกษาทางการเงินที่ลงทะเบียน บัญชีที่มีทรัพย์สินต่ำกว่า 1 ล้านดอลลาร์จะจ่าย 0.89% ต่อปี ในขณะที่บัญชีขนาดใหญ่จ่ายน้อยกว่านั้นด้วยซ้ำ

แม้ว่าคุณจะไม่ได้ตัดสินใจใช้บริการการบริหารความมั่งคั่งของ Personal Capital แต่เครื่องมือทางการเงินส่วนบุคคลของพวกเขาสามารถช่วยให้คุณและคู่สมรสได้รับการจัดการด้านการเงินอย่างมั่นคง คุณอาจต้องการพิจารณาบัญชีเงินสดที่ให้ผลตอบแทนสูงที่ไม่มีค่าธรรมเนียม ซึ่งปัจจุบันเสนอ APY ที่ 1.05% (1.10% สำหรับลูกค้าที่ปรึกษา)

อ่านบทวิจารณ์แบบเต็มของทุนส่วนบุคคล.

4. สอนลูกของคุณเกี่ยวกับเงิน

สิ่งสำคัญคือเมื่อเด็กๆ เข้ามาร่วมด้วย พวกเขาจะพัฒนาความซาบซึ้งอย่างเหมาะสมสำหรับงบประมาณของพ่อแม่ ประหยัดเงิน ใช้และลงทุนเงิน แทนที่จะพูดว่า "ไม่" หรือ "เราไม่สามารถจ่ายได้" เมื่อเด็กๆ ขอสิ่งของ ให้อธิบายว่าเหตุใดคุณจึงเลือกที่จะจำกัดการใช้จ่ายในบางหมวดหมู่

แน่นอน ถ้าลูกของคุณยังเด็กเกินไปที่จะอ่านหรือเข้าใจคณิตศาสตร์ คุณจะไม่สามารถแบ่งงบประมาณทั้งหมดได้ แต่มีบางสิ่งที่คุณสามารถทำได้ในแต่ละช่วงอายุเพื่อช่วยให้บุตรหลานของคุณได้รับมุมมองที่เหมาะสมเกี่ยวกับเรื่องเงิน ในของเรา คู่มือฉบับสมบูรณ์เพื่อสอนเด็กๆ เกี่ยวกับเงินคุณจะพบแผนรายปี (ตั้งแต่อายุต่ำกว่า 3 ขวบจนถึงวัยเรียน) เพื่อช่วยให้ลูกๆ ของคุณพัฒนานิสัยการใช้เงินอย่างชาญฉลาด

เมื่อลูก ๆ ของคุณโตขึ้น ทำให้พวกเขาชัดเจนว่าเงินของคุณไม่ได้ถูกใช้ไปอย่าง “วิลลี่ nilly” พวกเขา ต้องเข้าใจว่าคุณและคู่สมรสของคุณได้ตั้งเป้าหมาย (และกำลังติดตาม) การเงิน วางแผน. การสอนลูก ๆ ของคุณเกี่ยวกับเงินในขณะที่พวกเขายังอาศัยอยู่ที่บ้าน คุณจะช่วยให้พวกเขาหลีกเลี่ยงความผิดพลาดทางการเงินหลังจากที่พวกเขาออกจากรังไปแล้ว

ขั้นตอนถัดไป

การจัดงบประมาณสำหรับคู่รักอาจต้องทำงานมากกว่าการจัดทำงบประมาณแบบเดี่ยว แต่ประโยชน์ที่เป็นไปได้นั้นคุ้มค่ากับความพยายาม ไม่แน่ใจว่าจะเริ่มต้นสร้างงบประมาณที่ใช้ร่วมกันจากที่ใดใช่หรือไม่ แนวคิดหนึ่งคือให้คุณทั้งคู่เขียนเป้าหมายระยะสั้นและระยะยาวของคุณ แล้วพูดคุยกันเป็นคู่

เช็คเอาท์ สิ่งที่ควรเก็บไว้–บวกกับเป้าหมายการออมของเรา สำหรับรายการทั้งหมดที่คุณอาจต้องการเพิ่มในรายการเป้าหมายทางการเงินของคุณ