ฟังโพสต์นี้ได้รับความอนุเคราะห์จากทีมงานที่ การเงินที่เหมาะสมที่สุดทุกวัน.

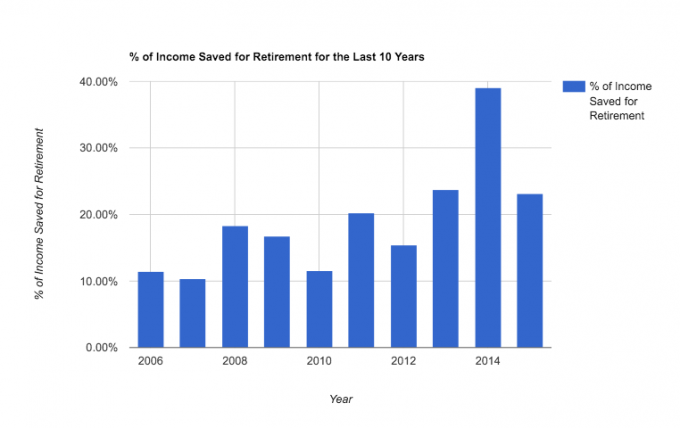

วันนี้ฉันต้องการแสดงให้คุณเห็นว่ากว่าสิบปีของการแต่งงานของเรา (ปีที่ 30 ถึงปีที่ 39 ของฉัน) เราประหยัดเงินได้เฉลี่ย 20% ของรายได้ก่อนหักภาษีของเราเพื่อการเกษียณอายุ

ในปีที่แย่ที่สุดของเรา เราประหยัดได้ 10% และดีที่สุดเกือบ 40%! ไม่เลวใช่มั้ย

20% เป็นหนึ่งในเปอร์เซ็นต์ที่แนะนำมากที่สุดสำหรับการออมเพื่อการเกษียณ มันเป็นเรื่องบังเอิญทั้งหมด ฉันสาบาน

อย่างไรก็ตาม การประหยัดเงินได้มากขนาดนี้ ทำให้เราต้องดูยอดคงเหลือและตั้งคำถามว่า “เราควร หยุดออมเพื่อการเกษียณ ทั้งหมดและเริ่มมุ่งเน้นไปที่เป้าหมายอื่น ๆ: การจำนอง, วิทยาลัย, ความสนุกสนาน ฯลฯ”

ฉันไม่ได้หมายถึงชัยชนะที่นี่ เราไม่ได้เตรียมที่จะเกษียณก่อนกำหนด แต่ฉันหวังว่าบทความนี้จะให้ภาพรวมของสิ่งที่เป็นไปได้ตลอดระยะเวลาสิบปี นี่คือสแนปชอตจริง:

วันนี้ฉันอยากจะแบ่งปัน ทำไม และ อย่างไร ประวัติการออมเพื่อการเกษียณของเรา

แต่ก่อนอื่น ข้อควรระวังบางประการ:

- เราไม่ได้เป่าอีก 80% นี่เป็นเพียงเงินออมเพื่อการเกษียณ ไม่ใช่ ทั้งหมด เงินออม ( ดูทั้งหมด เป้าหมายการออมของเรา). ตลอดสิบปีที่ผ่านมา เรายังประหยัดเงินได้ถึง 20% เงินดาวน์ ในสองบ้านจ่ายสำหรับ รถตู้ใหม่ ด้วยเงินสด เริ่มการลงทุนที่ต้องเสียภาษี และชำระหนี้ก้อนโต เช่น เงินกู้นักเรียนของเราและ บันทึกรถเก่า. ถ้าฉันต้องคำนวณค่าครองชีพที่แท้จริงของเรา % หลังหักภาษี ส่วนสิบ/การกุศล และเป้าหมายการออมเพื่อการไม่เกษียณอายุ ฉันจะใส่ไว้ที่ประมาณ 55-60% ของรายได้ของเรา

- ฉันเริ่มประกอบอาชีพอิสระในปี 2010 ซึ่งทำให้เราสามารถเปิดบัญชี Solo 401K และเพิ่มความสามารถในการออมเพื่อการเกษียณอายุที่ต้องเสียภาษีประจำปีได้อย่างมาก เมื่อรวมกับการปลดหนี้แล้ว ทำให้เราออมเงินได้มากขึ้นทุกปี

- สุดท้ายนี้ ฉันไม่ได้แบ่งปันรายได้ของเราที่นี่ แต่ฉันสามารถยกตัวอย่างให้คุณเห็นว่าการออม 20% เป็นเวลาสิบปีอาจมีลักษณะอย่างไรสำหรับรายได้บางอย่าง (สมมติว่าได้รับผลตอบแทน 6%):

– คนที่มีรายได้ $25,000 ประหยัด 20% จะสามารถสะสม $69,858.21 ได้ตลอดสิบปี จำนวนเงินดังกล่าวจะเปลี่ยนเป็น $224,044.74 ในอีก 20 ปีข้างหน้าโดยไม่ต้องประหยัดเงินอีกต่อไป

– คนที่มีรายได้ $75,000 ประหยัด 20% จะสามารถสะสม $209,574.64 ได้ในช่วงสิบปี จำนวนเงินดังกล่าวจะเปลี่ยนเป็น 672,134.26 ดอลลาร์ในอีก 20 ปีข้างหน้าโดยไม่ต้องประหยัดเงินอีกต่อไป

- คนที่มีรายได้ 125,000 ดอลลาร์ประหยัด 20% จะสามารถสะสมได้ 349,291.07 ดอลลาร์ในระยะเวลาสิบปี จำนวนเงินดังกล่าวจะเปลี่ยนเป็น 1,120,223.78 ดอลลาร์ในอีก 20 ปีข้างหน้าโดยไม่ต้องประหยัดเงินอีกต่อไป

อย่างที่คุณเห็น การออม 20% ในช่วงอายุ 30 ปีจะช่วยให้คุณมีบัญชีเกษียณที่ดี นี่คือภาพรวมโดยย่อของรายได้ของเราเมื่อเทียบกับผลงานของเรา:

ทำไมเราถึงบันทึกเปอร์เซ็นต์ที่เราทำ

แรงจูงใจของฉันในการออมเพื่อการเกษียณอายุในวัย 30 ปีของเราคือสองเท่า:

ประการแรก และฉันไม่ชอบจ่ายภาษีเงินได้ของรัฐบาลกลาง โอกาสใดที่ฉันจะหนีภาษีได้สักเล็กน้อย ฉันจะรับไว้ แม้จะเป็นการชั่วคราวก็ตาม ดังนั้น เมื่อฉันเริ่มมีรายได้ที่ดีจากงาน ฉันเห็นว่าบริษัทของฉัน 401K เป็นวิธีการลดค่าภาษีปัจจุบันของฉัน ฟังดูบ้า ฉันรู้ แต่มันเป็นส่วนสำคัญของแรงจูงใจของฉัน

ความหลงใหลนี้ส่วนใหญ่เกิดจากการอ่าน บล็อกการเงินส่วนบุคคล ในช่วงอายุ 20 ปลายๆ และ 30 ต้นๆ ของฉัน และได้รับแรงบันดาลใจจากเรื่องราวเหล่านั้น นั่นคือเหตุผลที่ฉันแชร์โพสต์นี้ในวันนี้

ประการที่สอง ฉันให้ความสำคัญกับความปลอดภัย ความรับผิดชอบส่วนบุคคล และความเป็นอิสระของฉัน ฉันไม่ต้องการพึ่งพาใครเพื่อขอความช่วยเหลือเมื่อฉันแก่และเหนื่อยเกินกว่าจะทำงานเพื่อตัวเอง การมีเงินออมเพื่อการเกษียณที่ดีจะช่วยให้ฉันพักผ่อนในวัยชราได้ง่ายขึ้น โดยรู้ว่าฉันไม่ได้เป็นภาระของเพื่อนผู้ชาย

สำหรับนาง PT เธอค่อนข้างอนุรักษ์นิยมทางการเงินและให้ความสำคัญกับความปลอดภัยมากกว่าที่ฉันทำ ดังนั้นเธอจึงไม่เคยขาดแรงจูงใจในการออมเพื่ออนาคต เธอเป็นคนประหยัดโดยธรรมชาติ

เราไม่ได้ตั้งเป้าที่จะประหยัด 20% ที่จริงแล้ว เราไม่เคยนั่งลงเพื่อหาเปอร์เซ็นต์ที่แท้จริง แนวทางของเราคือการออมให้มากที่สุดเท่าที่จะเป็นไปได้เสมอและอย่างน้อยก็ทำให้นายจ้างของเราตรงกันและถึงขีด จำกัด การบริจาคประจำปีสูงสุดของเรา

20% น่าจะเป็นเปอร์เซ็นต์ที่ดีสำหรับทุกคนที่จะตั้งเป้า หากคุณกำลังพิจารณาที่จะสร้างเงินออมให้เพียงพอสำหรับการเกษียณอย่างสบาย (อาจจะเร็วไปหน่อย). แต่อย่าคิดว่าคุณต้องเริ่มต้นจากที่นั่น

เราเริ่มต้นประมาณ 10% (และฉันก็ประหยัดได้น้อยกว่านั้นเมื่อตอนอายุ 20) แค่เริ่มต้นการออมตอนนี้แล้วคุณจะพบว่าเมื่อคุณเติบโตทางการเงิน คุณจะ อยากประหยัดมากขึ้น.

วิธีที่เราบันทึก 20% ของรายได้ของเราเพื่อการเกษียณอายุ

ในขณะที่ 20% ไม่ใช่เปอร์เซ็นต์การออมที่เหลือเชื่อ (มีใหม่ เคลื่อนไหวแบบประหยัด 50% ซึ่งผมขอปรบมือเป็นอย่างสูง) มันสอดคล้องและสำคัญสำหรับอนาคตทางการเงินระยะยาวของเรา นี่คือวิธีที่เราทำ:

1. เราใช้บัญชีที่มีการเสียภาษีที่มีให้เรา ตอนที่ฉันทำงานในองค์กร (พ.ศ. 2549-2552) ฉันใช้บริษัท 401K (และเข้าคู่กัน) ขณะที่คุณนาย PT ใช้ 403B ของเธอ เมื่อเรา “สูงสุด” ตัวเลือกเหล่านั้นออกไป เรา เปิด Roth IRAs (ในปี 2551) เพื่อวางเงินออมเพิ่มเติม และเมื่อฉันเริ่มประกอบอาชีพอิสระ (2010) เรา เปิด Solo 401Ks. แต่ละบัญชีมีกฎที่แตกต่างกัน แต่เรามักจะสามารถใช้สองบัญชีหรือมากกว่าควบคู่กันได้ เพื่อความอยากรู้อยากเห็นเป็นพิเศษ เราใช้ กองทุนเดียวนี้ ในการลงทุนเพื่อการเกษียณอายุทั้งหมดของเรา

2. เราทำการฝากเงินแบบอัตโนมัติหากเป็นไปได้ ไม่มีอะไรที่นำไปสู่การออมที่สม่ำเสมอสำหรับเราได้ดีไปกว่าวิธีการออมอัตโนมัติ มันใช้งานได้ หากคุณไม่ได้ทำการออมเพื่อการเกษียณโดยอัตโนมัติ ให้ไปตอนนี้และเริ่มต้นมัน มีแอพด้วย ที่สามารถช่วยให้คุณประหยัดได้โดยอัตโนมัติ ออกสำรวจ Qapital สำหรับแอปดังกล่าว

3. เราบันทึกการเพิ่มขึ้น เมื่อเรามีรายได้มากขึ้น อาจเป็นเพราะการลดหนี้ทำให้มีเงินเหลือในงบประมาณมากขึ้น หรือ เพียงเพราะฉันเริ่มทำเงินกับธุรกิจของฉันมากขึ้น เราจึงนำเงินพิเศษนั้นไปใช้มากขึ้นเสมอ เงินฝากออมทรัพย์ เราไม่ปล่อยให้วิถีชีวิตของเราคืบคลานไปตามรายได้ใหม่ที่ใช้แล้วทิ้งของเรา

4. เราทำเรื่องบ้าๆ หลายปีที่ผ่านมา เราได้เสียสละและใช้ชีวิตนอกรีตเพื่อแสวงหาชีวิตที่ประหยัดมากขึ้น เราได้:

- ตัดสาย,

- สร้างเฟอร์นิเจอร์ของเราเอง,

- ซ่อมแซมบ้าน DIY บ้าง,

- เก็บรถคันเดิมไว้เป็น 10 ปี (ผมต้องเขียนถึงเรื่องนี้แน่ๆ)

- หยุดการใช้จ่ายเป็นเวลาหนึ่งสัปดาห์,

- และล่าสุด เปลี่ยนไปใช้โปรแกรมการแบ่งปันทางการแพทย์.

ฉันแบ่งปันสิ่งเหล่านั้นเพื่อทำให้โพสต์นี้มีชีวิตชีวาขึ้นเล็กน้อยและมอบสิ่งเล็กน้อยที่น่าสนใจที่จะนำติดตัวไปกับคุณ แต่ความเชื่อของฉันเกี่ยวกับความประหยัดได้พัฒนาตั้งแต่เริ่มแรกเริ่มที่จะ "ประหยัดเงิน" ด้วยการทำสิ่งเหล่านี้

ฉันคิดว่าประหยัดได้มาก และการฝึกฝนทำให้ชีวิตมีสุขภาพที่ดีขึ้นและมีความสุขมากขึ้น แต่ความประหยัดไม่ได้ช่วยอะไรเราเลยจริงๆ ในความสามารถของเราที่จะประหยัดเงินได้มากเท่าที่เรามี เราประหยัดได้อย่างต่อเนื่องเพราะเราเน้นที่ #2 ด้านบน เป็นสิ่งสำคัญที่สุดที่ต้องทำ

Takeaways สำหรับการเดินทางออมเพื่อการเกษียณของคุณ

- ทศวรรษแห่งการออมอย่างสม่ำเสมออาจส่งผลกระทบอย่างมากต่อการเกษียณอายุของคุณ

- การหาแรงจูงใจเป็นสิ่งสำคัญ แต่การพึ่งพา ระบบการบริจาคอัตโนมัติ เป็นกุญแจสำคัญ

- 20% เป็นเป้าหมายที่ยอดเยี่ยมสำหรับผู้ที่มีอายุ 30 ปี แต่คุณไม่จำเป็นต้องเริ่มต้นจากตรงนั้น เริ่มต้นที่ 10% เหมือนที่เราทำ

- การกำจัดหนี้และสร้างรายได้ด้านข้างนั้นสามารถช่วยให้คุณบรรลุเป้าหมายได้เร็วขึ้น

คุณออมเงินไว้เกษียณกี่เปอร์เซ็นต์ของรายได้ของคุณ?

Philip Taylor หรือที่รู้จักในชื่อ "PT" เป็น CPA, บล็อกเกอร์, podcaster, สามี และพ่อของลูกสามคน PT ยังเป็นผู้ก่อตั้งและซีอีโอของการประชุมอุตสาหกรรมการเงินส่วนบุคคลและงานแสดงสินค้า FinCon.

เขาก่อตั้ง Part-Time Money® ขึ้นในปี 2550 เพื่อแบ่งปันคำแนะนำเรื่องเงิน และรับผิดชอบตัวเอง (ในขณะที่ ชำระหนี้มากกว่า $75k) และพบกับคนอื่นๆ ที่หลงใหลในการก้าวไปสู่การเงิน ความเป็นอิสระ

สวัสดี ฉันชื่อ Philip Taylor (aka “PT”), CPA, บล็อกเกอร์ และผู้ก่อตั้ง FinCon.

การเริ่มต้นความเร่งรีบด้านข้างนำไปสู่การเปลี่ยนแปลงที่น่าทึ่งในชีวิตของฉัน

ฉันและทีมผู้เชี่ยวชาญใช้ไซต์นี้เพื่อแบ่งปันความหลงใหลในธุรกิจ การเงินส่วนบุคคล การลงทุน อสังหาริมทรัพย์ และอื่นๆ

ภารกิจของเราคือการช่วยให้คุณปรับปรุงชีวิตของคุณโดยการค้นหาและปรับขนาดความคิดทางธุรกิจขนาดเล็กหรือเร่งรีบนอกเวลา