คุณคงเคยได้ยินคำว่า “1%” พวกเขาเป็นคนรวยไร้เหตุผลที่มีความมั่งคั่งมากกว่า 99% ที่เหลือ (จากข้อมูลของ Credit Suisse).

แต่สิ่งที่ต้องการจะอยู่ใน 10%? 20%?

มันยังคงมั่งคั่งอย่างน่าทึ่งหรือไม่? หรือสายหลุดเร็ว?

เรารู้ว่า มูลค่าสุทธิเฉลี่ยของคนอเมริกัน ต่ำกว่าที่คุณคิด แต่รายได้ล่ะ? มันเหมือนกันหรือเปล่า?

คำถามมากมาย!

โชคดีสำหรับเรา เรามีแหล่งข้อมูลที่มีชื่อเสียงสองแหล่งสำหรับข้อมูลประเภทนี้:

- NS สำนักงานประกันสังคม. ทุกคนที่ได้รับเงินเดือนจะต้องจ่ายเงินประกันสังคมและ Medicare ดังนั้นพวกเขาจึงมี ข้อมูลเป็นสถิติค่าจ้าง. (รีเฟรชล่าสุดด้วยข้อมูล 2019 ซึ่งเป็นชุดข้อมูลล่าสุด)

- NS สำนักงานสำรวจสำมะโนประชากรของสหรัฐ รวบรวมข้อมูลนี้ด้วย ข้อมูลล่าสุดอิงจากการสำรวจประชากรปัจจุบัน (CPS) ล่าสุด และอาหารเสริมทางสังคมและเศรษฐกิจประจำปี (ASEC)

ในขณะที่ SSA รวบรวมข้อมูลค่าจ้างจริง สำนักสำรวจสำมะโนประชากรดำเนินการสำรวจและประเมินมูลค่า ข้อแตกต่างที่สำคัญอีกประการหนึ่งคือ SSA รวบรวมข้อมูลค่าจ้างส่วนบุคคล และการสำรวจสำมะโนประชากรประมาณการรายได้ครัวเรือน ดังนั้นจึงไม่ถูกต้องที่จะเปรียบเทียบกัน

(เราใช้ข้อมูลสำมะโนของสหรัฐอเมริกาเมื่อดู มูลค่าสุทธิเฉลี่ยของคนอเมริกัน)

เราจะดูข้อมูล Social Security Administration ก่อน (เนื่องจากอิงจากข้อมูลจริง) จากนั้นจึงค่อยประเมินจากสำนักงานสำรวจสำมะโนประชากรของสหรัฐฯ (เนื่องจากเป็นแบบสำรวจ)

สรุปด่วน: จากข้อมูลประกันสังคมปี 2019 รุ่นล่าสุด รายได้ครัวเรือนเฉลี่ยอยู่ที่ $34,248.45เพิ่มขึ้นจากปี 2017 ($32,838.05)

สารบัญ

- ดัชนีค่าจ้างเฉลี่ย (SSA)

- 1% สูงสุด

- กลาง – 50%

- เดซิล (และอื่น ๆ )

- คนรวยก็รวยอย่างไร้เหตุผล

- รายได้ครัวเรือนมัธยฐาน (สำมะโนสหรัฐ)

- รายได้เฉลี่ยของครัวเรือนตามอายุ

- การกระจายรายได้

- รายได้เฉลี่ยตามการศึกษา

ดัชนีค่าจ้างเฉลี่ย (SSA)

ขั้นแรก คำจำกัดความ – ดัชนีค่าจ้างเฉลี่ยของประเทศคำนวณโดยใช้ค่าตอบแทนที่อยู่ภายใต้ ภาษีเงินได้ของรัฐบาลกลาง ตามที่รายงานในแบบฟอร์ม W-2 ซึ่งรวมถึงค่าจ้าง ทิป ฯลฯ

ไม่ได้รวบรวมรายได้ทั้งหมดของครัวเรือนตลอดทั้งปี นี่เป็นการวัดรายได้ที่พวกเขาได้รับจากงานประจำวันอย่างเคร่งครัด

ตัวอย่างเช่น เงินปันผลและกำไรจากการลงทุนไม่รวมอยู่ในค่าแรง นอกจากนี้ยังมีความซับซ้อนเล็กน้อยที่เกี่ยวข้องกับแผนค่าตอบแทนที่รอการตัดบัญชี แต่สำหรับวัตถุประสงค์ของการสนทนาของเรา ระดับความเฉพาะเจาะจงนี้ไม่จำเป็น

การชี้แจงอย่างรวดเร็วเกี่ยวกับหมายเลข SSA - พวกเขาสร้างตัวเลข "ค่าจ้างเฉลี่ย" สองหมายเลข ตัวเลขแรกคือตัวเลขค่าจ้างเฉลี่ยที่คำนวณโดยตรงจากข้อมูลของพวกเขา ตัวเลขที่สองคือการคำนวณที่ใช้ค่าเฉลี่ยของปีที่แล้วและคูณด้วยเปอร์เซ็นต์การเปลี่ยนแปลงรายปีของค่าจ้างเฉลี่ย ซึ่งคำนวณจากข้อมูลค่าจ้างแบบตาราง ฉันไม่รู้ว่าทำไมพวกเขาถึงทำเช่นนี้ แต่ผลลัพธ์ในสอง แตกต่าง ตัวเลข

ตามที่ SSA ระบุว่า ค่าจ้างเฉลี่ยในปี 2562 คือ 51,916.27 ดอลลาร์ (คำนวณจากข้อมูลจริง)

(ค่าเฉลี่ยที่สอง คำนวณโดยการคูณค่าเฉลี่ยของปีที่แล้วด้วยการเปลี่ยนแปลงของค่าจ้างประจำปี คือ $54,099.99)

เพื่อความสนุกสนาน ตัวเลขด้านล่างเกี่ยวกับเปอร์เซ็นต์จะนำมาจากข้อมูลที่ SSA ให้ไว้แต่ไม่ใช่ค่าเฉลี่ย (หรือค่ามัธยฐาน) ดังนั้นค่าเฉลี่ยของ 1% อันดับต้น ๆ ไม่ใช่ 250,000 ดอลลาร์ต่อปี แต่เป็นจำนวนเงินที่คุณต้องได้รับเพื่อให้อยู่ใน 1% อันดับต้น ๆ ของผู้ได้รับค่าจ้าง

1% สูงสุด

สิ่งนี้อาจทำให้คุณประหลาดใจ แต่การที่จะอยู่ใน 1% อันดับต้น ๆ ของผู้ได้รับค่าจ้างในสหรัฐอเมริกาในปี 2019 คุณต้องมีรายได้มากกว่า 250,000 ดอลลาร์ต่อปี

หนึ่งในสี่ล้านเป็นเงินจำนวนมากที่จะได้รับในหนึ่งปี นั่นแน่นอน แต่ฉันพนันว่าคุณคิดว่า 1% จะต้องมีจำนวนที่สูงกว่ามาก

กลาง – 50%

นี่เป็นอีกตัวเลขหนึ่งที่อาจทำให้คุณประหลาดใจ – การอยู่ในครึ่งบน (50%) ของผู้มีรายได้ทั้งหมด คุณจำเป็นต้องมีรายได้ระหว่าง $25,000 – $29,999.99 ต่อปี จำนวนคนที่มีรายได้น้อยกว่า 30,000 ดอลลาร์คิดเป็น 46.5% ของประชากร

NS แนวปฏิบัติด้านความยากจนปี 2561 สำหรับครอบครัวสี่คนคือ 25,100 ดอลลาร์ (31,380 ดอลลาร์ในอลาสก้าและ 28,870 ดอลลาร์ในฮาวาย)

ครุ่นคิดหนึ่งนาที ...

เดซิล (และอื่น ๆ )

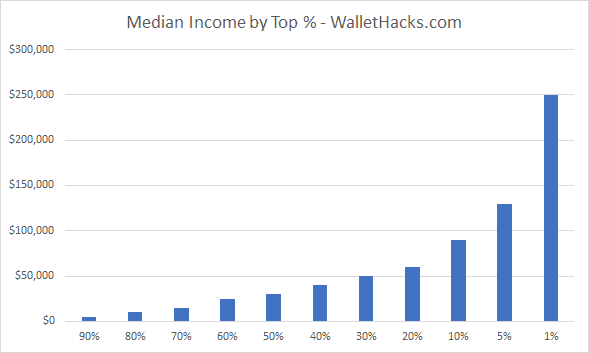

เดซิเบลจะไม่สะอาดเกินไปเนื่องจากตารางถูกตั้งค่าเป็นช่วงเงินเดือน แต่คุณสามารถอ่านตารางนี้ว่า "ฉันต้องได้รับรายได้เท่าไหร่จึงจะถือว่า X% สูงสุดของผู้มีรายได้เงินเดือน"

(ช่วงหมายถึงเดซิลตกที่ไหนสักแห่งในช่วงนั้น)

- 1%: $250,000

- 5%: $140,000

- 10%: $100,000

- 20%: $65,000

- 30%: $45,000

- 40%: $35,000

- 50%: $25,000

- 60%: $20,000

- 70%: $10,000

- 80%: $5,000

- 90%: $0.01 — $4,999

คนรวยก็รวยอย่างไร้เหตุผล

ข้อเท็จจริงสองข้อนี้ (ครึ่ง) จะรบกวนจิตใจ:

- ในปี 2019 มี 222 ครัวเรือน (จาก 169,328,746) โดยได้รับค่าจ้างมากกว่า 50 ล้านดอลลาร์

- ในข้อมูลปี 2015 มี 202 ครัวเรือนที่ทำเงินได้มากกว่า 50 ล้านเหรียญ ในปี 2559 มีเพียง 143

- ในปี 2019 มี 165,536 ครัวเรือนที่มีค่าจ้างมากกว่า 1 ล้านดอลลาร์

นั่นเป็นเพียง ค่าจ้าง. หากมีคนทำเงินได้มากกว่า 50,000,000 ดอลลาร์ในหนึ่งปี คุณอยากเป็นเท่าไหร่ที่พวกเขาจะมีแหล่งรายได้อื่น (เงินปันผล กำไรจากเงินทุน ฯลฯ)?

พวกเขาดึงเงินได้มากกว่า 50 ล้านเหรียญ!

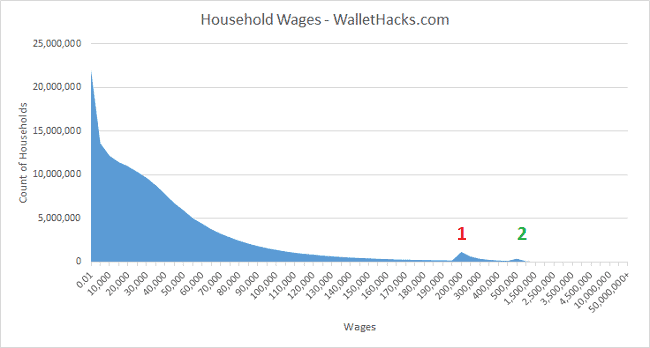

“ความแปลกประหลาด” อีกเล็กน้อย (ซึ่งถือเป็นจริงสำหรับปี 2019 แต่นี่คือข้อมูลปี 2015 ในแผนภูมิ)

บนแกน X คุณมีช่วงของค่าจ้าง และบนแกน Y คุณมีจำนวนครัวเรือน คุณคาดว่าแผนภูมิจะลาดลงเล็กน้อย เนื่องจากมีครัวเรือนจำนวนน้อยลงที่รวมอยู่ในรายได้ที่สูงขึ้น

แต่มีจุดผูกขาด 2 จุด โดยระบุด้วยสีแดง 1 และสีเขียว 2 สีแดง 1 คือช่วง $200,000 – $250,000 และสีเขียว 2 คือ $500,000 – $999,999

ตอนแรกฉันพยายามทำความเข้าใจว่าทำไมสิ่งนี้ถึงมีอยู่ อาจมีผลกระทบทางภาษีหรือไม่? บางทีอาจมีกฎบางอย่างที่คนอื่นพยายามดึงรายได้ของพวกเขาลง?

ไม่ – แถวของตารางไม่เท่ากัน ช่วงนั้นกว้างขึ้นเท่านั้น!

จนถึงช่วง Red 1 แถวมีช่วง 5,000 ดอลลาร์ ด้วย Red 1 ช่วงนั้นเพิ่มขึ้นเป็น 50,000 ดอลลาร์ เช่นเดียวกับ Green 2 ช่วงนั้นเพิ่มขึ้นเป็น 500,000 ดอลลาร์ มีข้อขัดข้องเพิ่มเติมแต่ไม่ปรากฏในแผนภูมิ แต่เป็นเหตุผลเดียวกัน

สำหรับความคิดที่สอง ฉันคิดว่าอาจมีเรื่องสนุกๆ เกิดขึ้น เช่น ผู้คนเปลี่ยนรายรับเพื่อหลีกเลี่ยงการเปลี่ยนแปลงกฎหมายภาษีในระดับต่างๆ… น่าเสียดายที่ไม่

NS ข้อมูลมาจาก 2019 และมีการจัดระเบียบแตกต่างจากข้อมูลจาก Social Security Administration เล็กน้อย เนื่องจาก SSA มีข้อมูลจริงและครัวเรือนที่ทำการสำรวจสำมะโนประชากร (~126,000) สำมะโนจึงใช้ช่วงที่มากขึ้นและพยายามที่จะบรรลุผลลัพธ์ที่มีนัยสำคัญทางสถิติ (เนื่องจากเป็นไปตามกลุ่มตัวอย่าง)

คุณไม่สามารถเปรียบเทียบชุดข้อมูลทั้งสองได้ ฉันนำเสนอข้อมูล SSA ก่อนเนื่องจากเป็นข้อมูลจริง (ค่อนข้างไม่สมบูรณ์) แต่ข้อมูลสำมะโนประชากรก็มีประโยชน์เช่นกัน

รายได้ครัวเรือนเฉลี่ยอยู่ที่ 68,703 ดอลลาร์ (+/- 420 ดอลลาร์).

| อายุของครัวเรือน | รายได้เฉลี่ย |

|---|---|

| อายุต่ำกว่า 65: | $77,873 |

| 15 – 24 | $47,934 |

| 25 – 34: | $70,283 |

| 35 – 44: | $88,858 |

| 45 – 54: | $92,221 |

| 55 – 64: | $75,686 |

| 65+: | $47,357 |

การกระจายรายได้

| ช่วงรายได้ | เปอร์เซ็นต์การกระจาย |

|---|---|

| ต่ำกว่า $15,000 | 10.21% |

| $15,000 – $24,999 | 8.9% |

| $25,000 – $34,999 | 8.78% |

| $35,000 – $49,999 | 12.01% |

| $50,000 – $74,999 | 17.20% |

| $75,000 – $99,999 | 12.48% |

| $100,000 – $149,999 | 14.95% |

| $150,000 – $199,999 | 6.96% |

| $200,000+ | 8.51% |

เมื่อคุณจับคู่ข้อมูลนี้กับ ข้อมูลมูลค่าสุทธิเฉลี่ย, มันสามารถมีสติมาก.

รายได้เฉลี่ยตามการศึกษา

กับ หนี้เงินกู้นักเรียน มูลค่าเพิ่ม 1.6065 ล้านล้านดอลลาร์ (HOLY CRAP) ณ เดือนมิถุนายน 2019 คุณอาจสงสัยว่ามีความสัมพันธ์ระหว่างรายได้เฉลี่ยกับการศึกษาหรือไม่

มี:

เพศจะถูกนำมารวมกันและแบ่งออกเป็นสี่ประเภท – น้อยกว่าระดับมัธยมปลาย ผู้สำเร็จการศึกษาระดับมัธยมศึกษาตอนปลาย วิทยาลัย/สมาคมบางประเภท และระดับปริญญาตรีหรือสูงกว่า เหล่านี้คือดอลลาร์ 2014:

- ต่ำกว่ามัธยมปลาย – $488/สัปดาห์ ($25,376/ปี)

- ผู้สำเร็จการศึกษาระดับมัธยมปลาย – $668/สัปดาห์ ($35,776/ปี)

- ปริญญาวิทยาลัย/สมาคมบางแห่ง – $761/สัปดาห์ ($39,572/ปี)

- ปริญญาตรีขึ้นไป – $1,193/สัปดาห์ ($62,036/ปี)

สิ่งที่คุณศึกษามีความสำคัญ แต่โดยรวมแล้วยิ่งคุณมีการศึกษามากเท่าไหร่ คุณก็ยิ่งมีแนวโน้มที่จะเป็นมากขึ้นเท่านั้น มีความแตกต่างอย่างมากระหว่างผู้ที่เริ่มเรียนในวิทยาลัยและผู้ที่เรียนจบ

นอกจากนี้ สิ่งนี้ไม่ได้ระบุว่าพวกเขาอยู่ที่ใดในที่ทำงานเนื่องจากอุปทานและอุปสงค์สำหรับการทำงานไม่สม่ำเสมอ ตัวอย่างเช่น นี่คือ 14 งานที่ทำเงินได้มากกว่า 70,000 เหรียญและไม่ต้องมีปริญญา. ข้อมูลมาจาก BLS และรวมถึงงานที่มีความต้องการสูง ต้องมีการฝึกอบรมภาคปฏิบัติบ้าง แต่ไม่จำเป็นต้องมีวิทยาลัย

ตัวอย่างสำคัญอย่างหนึ่งคือสิ่งที่คุณอาจเคยใช้มาหลายครั้งแล้ว นั่นคือลิฟต์ ผู้ติดตั้งและซ่อมลิฟต์มีรายได้เฉลี่ย 79,480 ดอลลาร์ คุณอาจจะต้องไปโรงเรียนเทคนิคหรือฝึกงานเพื่อเรียนรู้การค้า ไม่จำเป็นต้องเรียนวิทยาลัย

สุดท้ายรายได้ไม่ได้บอกภาพรวมทั้งหมด (เช่น ยากที่จะรู้ว่ารายได้ค่าจ้างคืออะไรและคืออะไร การลงทุนกระแสเงินสด) แต่ตัวเลขเหล่านี้ทำให้คุณลืมตาได้

สิ่งที่คุณได้รับจากข้อมูลนี้มากที่สุดคืออะไร