Det tidigare inlägget i den här serien behandlade vikten av att få ett jobb. När du väl har det jobbet har du med största sannolikhet möjlighet att börja pensionssparande genom att göra bidrag före skatt till din arbetsgivarsponsrade pensionsplan. I de flesta fall är detta 401(k). Några grunder om 401(k):

- Du kan välja att få en del av din lön betald direkt, eller "uppskjuten", till ditt 401(k)-konto.

- I deltagarriktade planer (det vanligaste alternativet) kan du välja bland ett antal investeringsalternativ, vanligtvis ett sortiment av fonder som betonar aktier, obligationer, penningmarknadsinvesteringar eller någon blandning av ovan.

jag rekommenderar verkligen starta detta så tidigt som möjligt i din karriär; främst på grund av effekterna av sammansatt ränta (se denna fantastiska artikel om ämnet). Men också på grund av arbetsgivarmatchningen.

Få den där 401(k) matchningen!

Ofta, för att uppmuntra sparande, matchar din arbetsgivare dina bidrag upp till en viss procent av din inkomst. Låt oss till exempel säga att din arbetsgivare kommer att matcha dina bidrag upp till 5 % av din inkomst. Låt oss låtsas att du tjänar 12 000 dollar per år. Om du bidrar med 10% av din inkomst ($1 000), skulle din arbetsgivare matcha hälften av det. Det är $500 som du inte hade tidigare, och det gavs till dig skattefritt. Hur coolt är inte det!

Det är svårt att tro att någon inte skulle dra nytta av så här mycket. Men folk missar detta varje år. En studie fann:

“ungefär hälften av de anställda som kunde få en företagsmatchning i sin 401(k)-plan utan begränsningar misslyckades med att utnyttja.”

Tyvärr fanns det en tid då jag var en av dessa statistiker. Till skillnad från min kloka fru, som har bidragit till att få matchen sedan dag ett, började jag inte förrän för tre år sedan. Innan dess investerade jag bara i mt IRA. Studien fortsätter med att tillägga att "ofta är beslutet att inte delta känslomässigt snarare än logiskt. Planen låter som en bra affär, men anställda tror att det måste finnas en hake någonstans.” I mitt fall var det inte känslomässigt, jag var bara dum.

Här är en tidigare inlägg täcker det jag är just nu bidra till våra pensionsplaner, och här är våra mål för att spara.

#1 Spåra dina vanliga månatliga utgifter #2 Betala av din kreditkortsskuld #3 Få ett jobb! #4 Bidra till din arbetsgivares 401(k) och få den matchningen! #5 Lägg dina sparpengar på ett högräntesparkonto #6 Spåra ditt nettovärde och sätt upp ett mål #7 Automatiska besparingar och fakturabetalning #8 Lev ett sparsamt liv #9 Köp ditt hem på rätt sätt #10 Del 1: Ta ägarskap #10 Del 2: Att vara avsiktligTmånatliga utgifter. Överraskande nog är detta det enda jag gjorde rätt långt innan jag hade hela min ekonomiska handling ihop. Jag tror att jag började göra det här när jag flyttade till Texas.

Det var väldigt enkelt. Jag listade bara ut månadens dagar i Excel och satte namnen på mina utgifter på det datum de skulle förfalla.

Att spåra dina månatliga utgifter är en utmärkt strategi för att förbättra din ekonomi. Det hjälper dig att få en tydlig bild av varje dollar du spenderar, vilket hjälper dig att fatta smartare pengabeslut.

Varför jag spårade mina månatliga utgifter

Jag bestämde mig för att spåra mina utgifter så att jag kunde:

- Betala alltid räkningar i tid

- Ha en bättre uppfattning om mina månatliga utgifter för att veta hur mycket jag behövde tjäna

- Bestäm hur mycket jag verkligen behövde spendera varje månad och hitta utgifter jag skulle kunna minska

- Ta reda på hur mycket jag skulle kunna spendera på icke-nödvändiga saker efter att räkningarna var betalda

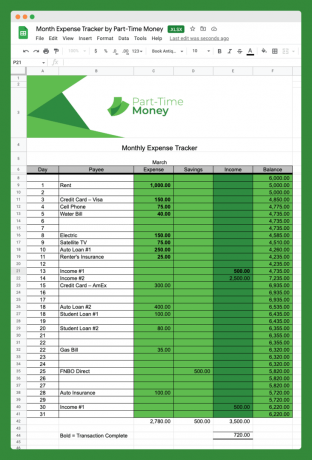

Här är en bild på den månatliga kostnadsspåraren jag använde (ladda ner den nedan):

Som du kan se är det inte komplicerat, men det gör susen. Du kommer att märka att jag har lagt till kolumner för sparande och inkomst.

Detta enkla verktyg hjälper oss att visualisera vår ekonomiska ram och sätta allt som påverkar vår ekonomi i perspektiv.

Du behöver inte använda Excel. Du kan mycket enkelt spåra dina utgifter på gammaldags sätt, med bara en penna och papper, om du vill.

Dessutom finns det gott om budgetverktyg online som hjälper människor att enkelt spåra sina månatliga utgifter.

Varför inte en full budget?

En sak att notera är att med det här verktyget spårar vi inte ALLA våra utgifter. Det här är ingen fullskalig budget. En detaljerad budget kanske inte är värt tiden och ansträngningen för alla.

Syftet med just denna utgiftsspårare är inte att veta varenda sak du spenderar pengar på utan att förstå de vanliga (fasta) utgifterna.

Vi valde att inte spåra kategorier som måltider eller underhållning på denna tracker eftersom det är rörliga utgifter. De ändras från månad till månad, så vi utelämnar dem.

Hur man erövrar månatliga utgifter

Låt oss nu titta på den stora frågan för många av oss, som är när det är för mycket månad i slutet av pengarna. Många människor är stressade, och det med rätta, eftersom de helt enkelt inte kan komma tillräckligt långt på sina räkningar för att spara för framtiden.

Här är några förslag för att erövra dina månatliga utgifter. Det är bättre att vidta åtgärder nu, innan du hamnar i skuld och inte kan gå vidare.

Ta reda på dina månatliga utgifter

Att lista alla dina fasta, förutsägbara utgifter kan vara en riktigt klargörande övning. Som diskuterats ovan, även om du inte gör detaljerade budgetar, är det viktigt att kontrollera dina vanliga månatliga utgifter.

Mina fasta utgifter

Det är lättare än du tror. Gå bara till din kontroll och/eller kreditkort kontoutdrag och lokalisera dina fasta månatliga utgifter. För att ge dig en uppfattning om vad du ska leta efter, här är min familjs vanliga, fasta utgifter:

- 1 017 $ — Bolån

- 182 $ — Mobiltelefontjänst

- 79 $ — Internettjänst

- $50 — 529 College Savings Plan Bidrag

- 43 USD — Livförsäkring

- $43 — Gym och hälsoservice

Andra vanliga fasta utgifter du kan ta med här är betalningar av billån och sjukförsäkringspremier. De ingår inte för oss eftersom vi äger våra bilar direkt och betalar vår sjukförsäkring från företagskontot.

Du kommer att märka att var och en av dessa utgifter är förknippade med ett kontrakt eller alternativ för automatisk betalning, och de är vanligtvis fasta (inom en dollar eller två) varje månad.

När du går igenom dina månatliga utgifter är det här ett bra tillfälle att stanna upp och fråga dig själv om de alla är vettiga. Använder du var och en av dessa tjänster? Behöver du lägga till något? Kan du eliminera något? Eller finns det något sätt att minska dina månatliga betalningar?

Till exempel, om du kämpar för att betala alla dina räkningar, vill du titta på att avbryta allt du inte behöver, som gymmedlemskapet. Eller så kan du tillfälligt sluta bidra med nya pengar till 529 konton tills du kommer tillbaka på fastare fot.

Rörliga kostnader

Undersök sedan de fruktade regelbundna, men rörliga, månatliga kostnaderna. Du har inte så mycket val om att betala dessa varje månad, men summan kommer att variera beroende på användning.

Om du tittar på dessa regelbundet bör du kunna komma fram till en genomsnittlig kostnad per månad för saker som verktyg.

Allmännyttiga företag tillhandahåller ofta statistik för att hjälpa dig att planera eller erbjuda en stabil månatlig betalningsplan som balanserar ut hur mycket du kommer att betala varje månad.

Det här är våra beräknade rörliga månatliga utgifter:

- 250 $ — Elektrisk

- 55 $ — Vatten/sopor

- 40 $ — Gas/nytta

Syftet med detta avsnitt är att få fram ett ganska exakt antal av vilka utgifter du är skyldig att betala varje månad, baserat på de avtal som finns. Detta är en bra utgångspunkt för att utvärdera resten av dina utgifter.

Alla dina andra utgifter kommer att vara rörliga, och ofta har du mycket kontroll över hur mycket du spenderar i dessa kategorier.

Det här är några av de möjliga kategorierna för rörliga utgifter som du kan behöva överväga:

- Underhållning

- Specerier

- Äta ute

- Gåvor

- Personlig vård

- Resa

Överväg att gå över till årliga betalningar

En strategi som tar bort en del av stressen med att göra månatliga betalningar: överväg att gå till årliga eller halvårsvisa betalningsplaner. Vi har gjort detta med våra tionde, bilförsäkringar, fastighetsskatter, husägares försäkringar, HOA-avgifter och pensionssparbidrag (kvartalsvis).

Tillsammans med bekvämligheten med att bara behöva betala dessa utgifter en gång om året kommer naturligtvis ansvaret att se till att du har pengar till hands för dem. Vi kan minska den risken genom att sätta upp flera automatiska sparplaner på våra högavkastande sparkonton.

Var medveten om stora kategorier som inte kontrolleras

Utöver dessa fasta och rörliga regelbundna månatliga utgifter, har du dessa mycket varierande utgifter: mat, resor, bränsle, uteservering, presenter, kläder, personlig omvårdnad, underhållning, husdjur, hushåll etc.

Individuellt kanske många av dessa utgifter inte uppgår till mycket på en månad. Men mat är stort för oss (och för många familjer). Tänk på var och en av dessa kategorier och identifiera eventuella svaga punkter du kan ha, där du tenderar att spendera för mycket.

I dessa problemområden skulle det vara bra att budgetera mer noggrant. Börja med att titta på dina senaste genomsnittliga månatliga utgifter i ett område som mat eller äta ute, och sätt sedan upp ett mål för den kommande månaden.

Ett sätt att hålla sig i mål i den här kategorin är att ta ut kontanter i det beloppet och tilldela det endast för den kategorin. När du har gått igenom pengarna, utmana dig själv att inte spendera mer förrän nästa månad. Du kan också använda den här metoden med vissa onlinebankkonton som låter dig ställa in "buckets" för individuella utgiftskategorier.

Många av oss har flera problemkategorier i våra utgifter. I så fall är det förmodligen bäst att börja göra en detaljerad budget varje månad med något liknande Du behöver en budget (YNAB).

Ladda ner månadskostnadsspåraren

Jag har gjort denna månatliga utgiftsspårare tillgänglig för gratis direkt nedladdning i Excel-format. Klicka bara på länken nedan så kommer du att uppmanas att spara filen på din dator.

Du kan sedan använda filen i Excel om du har den, eller ladda upp den till Google Docs och arbeta med den där. Njut av!

Ladda ner: Direkt nedladdning

Du kan erövra månatliga utgifter för gott

Du har alltid några månatliga utgifter. Även människor med betalda hem och noll skulder måste betala vissa räkningar: skatter, verktyg, mat, livsstilsartiklar och mer.

Detta innebär att även om det kan vara en utmaning att spåra månatliga utgifter, är det en utmaning som du kommer att möta hela ditt liv. Du kan lika gärna bli bra på det!

Arbeta med att bli mer samvetsgrann i dina månatliga utgifter och med jämna mellanrum omvärdera din ekonomiska situation.

Vilken strategi använder du för att hålla koll på dina månatliga utgifter? Är du en detaljbudgetare? Är du omedveten om dina utgiftsvanor? Låt oss veta hur du ta itu med dina utgiftsvanor.

Letar du efter fler gratis Excel-kalkylblad? Kolla upp 7 gratis Excel-mallar för budgetering, utgiftsspårning och mer

jag njut av att titta på en och annan kamp i Ultimate Fighting Championship. Vem gör inte det? Jag tror att UFC har en stor framtid, både ekonomiskt och ur ett sportsligt perspektiv. De nuvarande UFC-ägarna (tillsammans med president, Dana White) har gjort mycket för att legitimera sporten och föra in den i mainstream (d.v.s. handskar, ingen bitning, lol!).

Jag försöker se så mycket jag kan på SpikeTV. De erbjuder en och annan "fight night" och avsnitt av den populära UFC dokusåpan, "the ultimate fighter". SpikeTV kommer med mitt digitala kabelpaket, så jag anser att dessa visningar är gratis.

De stora UFC-kampkorten är dock alltid på pay-per-view (ppv), för $39,95 per evenemang. Vanligtvis hålls dessa på en lördagskväll, ungefär en gång var tredje vecka.

I det förflutna, för att undvika att betala $39.95 49,99 $ ppv avgift för att titta på detta på min hem-tv, jag skulle gå till Hooters (en trevlig familjerestaurang) och titta på det "gratis".

Men var det verkligen gratis?

Är det bättre att titta på den på Hooters eller titta på den hemma? Jag gjorde en snabb, enkel, "tre-runds" analys för att hjälpa till att svara på den här frågan.

Var kan man se nästa UFC-kamp? Hem eller Hooters?

Först sammanställde jag en analys av mina tidigare bank- eller kreditkortsavgifter på Hooters för att komma fram till en genomsnittlig kostnad per evenemang:

- 8/26/06 – Liddell vs. Sobral – $71,73

- 14/10/06 – Silva vs. Franklin – 12,72 dollar

- 11/18/06 – St. Pierre vs. Hughes – 16,72 dollar

- 3/16/07 – NCAA omgång 1 – $20,28

Omgång 1: Ground and Pound

Genomsnittlig Hooters Bill = 30,36 USD*

*Jag vet att det var några gånger till jag gick och använda kontanter, men jag tycker att analysen är rättvis. Uppenbarligen finns det tillfällen då min fru var där också, och därför är notan högre (som kampen 8/26). Så där har du det: Hooters – $30,36 vs. PPV – $39.95 49,99 $. Omgång 1 går till Hooters.

Omgång 2: Full Mount

Det finns knappt en tid när jag går och tittar på kampen ensam eller bara med min fru. I de flesta fall träffar jag en vän där, eller en vän och hans fru. Så, för den här jämförelsen, låt oss anta att ett annat par är med oss, och det här paret är villigt att komma till vårt hus för att se kampen.

- PPV 49,99 USD/2 plånböcker = 24,99 USD

- Beräknad kostnad för mat eller snacks hemma 30,00 USD/2 plånböcker = 15,00 USD

- Beräknade PPV-kostnader hemma = 39,99 USD

- Hooters – $30,36 vs. PPV (med ett annat par) – $39,99 skillnad på $9,63.

Omgång 2 går till Hooters. Det verkar fortfarande vara billigare att gå ut genom dörren och slåss mot folkmassorna.

Omgång 3: Saved By the Bell

Glöm inte det immateriella! För att vara rättvis finns det andra faktorer, förutom kostnaderna, som måste beaktas:

- Bullerfaktorn – Hooters är för högt. Du kan inte höra kommentaren. Om jag var hemma kunde jag kontrollera ljudet.

- The Seat Factor – På Hooters måste du komma dit riktigt tidigt för att få en plats. Hemma kunde jag bokstavligen sätta mig ner och slå på den när klockan ringer.

- DVR-faktorn – Pausa/Spela – Jag kunde se de där knockoutslagen om och om igen med en knapptryckning.

- The Shorts Factor – På Hooters måste du titta på de där klibbiga shortsen (vänta, är det negativt?).

Hooters – $30,36 vs. PPV (med ett annat par) – $39,99 (mindre immateriella tillgångar) Â Omgång 3 går till PPV. Dessa immateriella tillgångar är lätt värda $9,63.

Slutligt "Split"-beslut

Om vi är med vänner, välj PPV på grund av den jämförbara kostnaden och de immateriella tillgångarna. Om bara med frun, gå ut tidigt till Hooters och titta gratis!