Ibland kommer jag att använda den här bloggen för att presentera några av de gör-det-själv-projekt jag har gjort i mitt hus. Detta var ursprungligen en serie i tre delar och jag har sedan dess kombinerat dem till ett inlägg.

Del 1 – Motivation och rätt datorbordsplaner

Min fru och jag har behövt ett datorbord för hemmakontor ett tag nu. Vi har för närvarande datorn på golvet, med bildskärmen ovanpå den. Jag använder en av mina gamla trummor för att placera musen på. Det är väldigt sorgligt.

Vi är spara till handpenning på en stadsbostad, så vi vill inte gå ut och spendera en ton på ett nytt skrivbord, att vi ändå måste flytta om några månader. Så jag försöker bygga ett fint skrivbord på egen hand. Detta kommer att hjälpa oss att spara lite, plus att det kommer att ge en trevlig hobby under de kommande månaderna, nu när alla sportsäsonger nästan är över för min stad.

Jag hittade planerna på PopularMechanics.com. Än så länge har jag köpt de bästa delarna och jag ska avsluta klippen i helgen. Nästa vecka börjar jag jobba på botten. Jag ska försöka få en bild på den färdiga produkten.

Del 2 – Att köpa en kexsnickare och göra framsteg

Jag har byggt ett skrivbord för vårt hemmakontor. Jag tänkte att det kanske var mer ekonomiskt att göra en istället för att köpa. Dessutom skulle det fungera som ett trevligt natt- och helgprojekt för mig.

Det var ett tag sedan jag gjorde tillräckligt många framsteg för att göra ett nytt inlägg om det här projektet. Förseningen berodde på två saker: att vi var utanför stan i tre veckor och att jag behövde en “kexfogare†att tillverka skåpen. Ja, jag sa kexsnickare. Jag visste inte heller vad en var först.

Tja, planerna innebar att kexfogar skulle användas på skåpen, så jag behövde snickaren. Dessa "kex" fungerar i princip som pluggar mellan plywoodbitarna, inga skruvar behövs. Jag antar att detta är sant träbearbetning.

Snickaren var svår att hitta för ett anständigt pris. Jag gick till pantbanker, tittade på nätet, tittade på försäljningsställ. Det slutade med att jag fick en (Craftsman) på Sears för cirka $89. Jag vet att du förmodligen kan få en billigare version på Amazon dock. Förutom träet (helt björkplywood) har snickaren varit den största investeringen jag har behövt göra i det här projektet.

Till bilderna. Jag har gjort klart ovansidan av skrivbordet och skåpen. Här är skrivbordsskivan:

Jag tyckte det blev fint. Jag har den ovanpå mitt hopfällbara bord tills jag gör klart resten av skrivbordet och kan färga (eller måla) på en gång. Du kan se det stora skivan av björk på toppen och stödbitar under. Dessutom är både toppen och stöden omgivna av gjutning. Jag har varit tvungen att bli väldigt bekant med min geringslåda.

Här är de färdiga skåpen. Dessa kommer att stödja skrivbordet och rymma mapplådorna:

Dessa två skåp är sammanfogade med inget annat än trälim och trä #20 kex. Det känns riktigt bra att ha gjort dessa.

Hittills har jag spenderat runt $350 och 25-30 timmar på det här projektet. Några av de saker jag har gjort som har hindrade mig från att spendera för mycket:

- Bad Lowe's göra mina grova snitt. De kommer att göra detta gratis vid köp av ved.

- Lånade en kompisbordssåg för de fina snitten. Mina vänner har alla möjliga verktyg... bara inte kexfogare!

- Köpte en manuell geringslåda istället för motorsåg. Den här saken är dock ett odjur att använda, särskilt på hårdträformning.

- Slipar själv med vanligt sandpapper istället för att köpa en slipmaskin.

Nu när jag har rätt verktyg misstänker jag att jag kommer att vara redo för fläckar om två till tre veckor till.

Del 3 – En genomgång av hela projektet inklusive kostnader

Om jag kan göra det, kan du! Det här är mitt sista inlägg om skrivbordsprojektet. Men eftersom det var ett tag sedan ska jag försöka summera hela projektet här.

Varför bygga ditt eget skrivbord?

De bästa anledningarna att ta itu med det här projektet för mig var:

- Att inte blåsa mina pengar på ett dyrt skrivbord – jag förstår att 2 000 dollar kan köpa dig ett fint arvegods. Men jag behöver inte köpa en eftersom mina föräldrar planerar att ge mig sin en dag. Ett skrivbord för mig är enbart till nytta. Det måste bara se halvt anständigt ut och passa mina behov. När jag startade det här projektet sparade vi till handpenningen på vårt hus, så vi behövde alla extra pengar vi kunde få.

- Att få det exakta skrivbordet jag ville ha – Genom att göra det själv kunde jag justera planerna för min längd (jag gillar benutrymme), göra det så stort eller litet som jag behövde och måla det i vilken färg jag ville ha.

- Att gå upp från tv: n och göra något nytt – jag gillade verkligen att gå ut i garaget på helgerna och jobba på det här skrivbordet. Det befriade mig från min vanliga rutin och fick mig att röra på mig. Jag erkänner dock, ibland kändes det som att jag aldrig skulle bli färdig, men det är så givande att bygga något från grunden som det här.

Planerna för skrivbordet

Jag hittade dessa GRATIS planer på Popular Mechanics efter en ganska enkel Google-bildsökning efter "skrivbordsplaner" och "skrivbordsplaner för hemmakontor". Jag tänkte inte betala pengar för planer när de flesta kan hittas gratis på Internet.

Verktyg jag behövde för att bygga skrivbordet

Jag började med att försöka göra det här skrivbordet superbilligt. Min plan var att använda Lowes för alla grova snitt av virket (vilket de gör gratis), min väns bordssåg för de detaljerade snitten, en billig geringslåda för de vinklade trimsnitten och handslipa hela projekt.

Medan jag kunde göra dessa saker ett tag, kom det en punkt då jag behövde ta tag i några verkliga verktyg för att få projektet gjort rätt. För det första kräver planerna en kexsnickare.

Jag tog också upp min egen bordssåg, borrmaskin och kraftslip, som jag har använt för andra projekt sedan dess. Här är en lista över de verktyg jag slutade använda på projektet (med kostnad, om köpt).

- 2 remklämmor (för att hålla ihop lådorna när de är sammanfogade och limmade) 28,06 $

- Geringslåda (används tills jag köpte bordssågen) $13,51

- Biscuit Joiner $97,41

- Bordssåg $113,50

- Borrmaskin 29,99 USD

- Power Sander $29,99

- Hammare (för trimning av naglar)

- Järn (för fanertejpen)

Det handlar om $140,00 totalt för verktyg jag var tvungen att ha bara för detta projekt, och ytterligare 175,00 $ för verktyg som jag kan använda igen. En anmärkning: Jag köpte inte routern för att göra min egen övre kant som planerna föreslår. Jag har precis köpt den färdigskurna kanten, som fungerade bra.

Kostnad för material (baserat på kvitton)

Topp och skåp

- 1:a satsen plywood (björk) och trim (förfärdig Pine Cove) 105,25 $

- 2:a satsen plywood (björk), trim (förskuren poppel) och trälim 69,51 $

- Bicuits $7,50

- Bastrim (furu) 32,00 USD

Lådor och hårdvara

- Plywood (furu) $40,00

- Lådreglage $62,30

- Hängande filramar $9,55

- Bronsdrag $25,65

Måla och grundfärg (björk behöver flera lager) $35,00 (ca.)

Spikar och skruvar $10,00

Det är ungefär $400,00 totalt i material. Du kan göra det billigare genom att använda plywood av lägre kvalitet (jag använde det bästa som Lowe erbjöd) och billigare reglage (igen, jag gick stort här).

Ändringar av planerna

Jag tyckte att det skulle vara värt att notera att jag bestämde mig för att gå utan några saker till skrivbordet. Jag installerade inte pennlådan. Jag har upptäckt att jag inte använder dem och jag slår dem alltid med mina knän. Dessutom avslutade jag inte sekretess tillbaka till skrivbordetdärför att:

- Jag ville kunna hålla skrivbordet i tre delar för enkel flyttning, och

- Jag tänkte använda den mot en vägg (ingen sekretess behövs).

Även om du ser på bilden ovan att jag har en bit omålad plywood där, vilket bara är för att dölja ledningarna.

Slutliga tankar om det färdiga projektet

Jag spenderade ungefär $700.00 (varav $175,00 är för verktyg som jag nu använder hela tiden) på skrivbordet. Och jag skulle uppskatta att det tog cirka 80 timmar att slutföra, med Mrs. PT kastar in ytterligare 10-15 av hennes egen hjälpande färg.

Även om det var en tuff konstruktion och tog ett tag (4 månader på/av), är jag superstolt över det här skrivbordet. Jag använder den varje dag och jag är så glad att den blev bra. Den har allt jag gillar i ett skrivbord (stabil konstruktion, benutrymme, mycket utrymme ovanpå och djupa arkivskåp). Vem vet, det kan sluta med att det blir vårt eget arvegods.

Uppdatering: Läsaren Mark avslutade precis sitt skrivbord och skickade en bild. Han sa, "Jag började i januari i år och efter 9 månader och en ny bebis färdigställde jag äntligen skrivbordet."

Nåväl, grattis på båda fronterna, Mark! Skrivbordet ser jättefint ut!

Om du tar dig an det här projektet, vänligen meddela mig.

Det här är bara en snabb påminnelse om att returnera alla de gåvor du fått eller köp du gjort under helgerna som du inte använder.

Det här är bara en snabb påminnelse om att returnera alla de gåvor du fått eller köp du gjort under helgerna som du inte använder.

Ett stort exempel för mig är den elektriska rakapparaten jag köpte.

Den elektriska rakapparaten

Innan det här köpet hade jag bara använt engångsrakhyvlar (du vet... Mach Turbo 20 000 Jet Blaster-typerna).

Jag har alltid trott att de elektriska versionerna inte var värda en sväng och tyckte att de var för dyra. Men jag hittade en Philips Nivea rakapparat på rea för runt 100 dollar på Kohls som du kunde använda i duschen.

Den kom med rakgelé som skjuter ut från bladen. Låter fantastiskt va? Nåväl, det var det inte.

Även om det inte gjorde ont i ansiktet, tog det för lång tid (cirklar och cirklar) att raka sig och det kom bara inte tillräckligt nära. Enligt min mening... ett stort slöseri med pengar.

Vissa skulle hävda att engångsrakhyvlar också är ett slöseri.

I rakapparatens användarmanual fanns information om 60-dagars erbjudandet om pengarna tillbaka. Jag tror att de flesta elektriska rakapparater erbjuder detta eftersom rakapparaten är en så dyr investering.

Jag visste att detta fanns där och så efter att jag upptäckte att rakapparaten inte var något för mig, lade jag rakapparaten och all utrustning den medföljde åt sidan med planer på att lämna tillbaka den.

Nåväl, nästan två månader gick och jag hade inte lämnat tillbaka den. Igår kväll har jag äntligen fick motivationen.

Efter att ha insett att jag hade kvittot från Kohls (min fru hade slurvat undan det), gick jag helt enkelt upp dit och fick tillbaka mina pengar. $113,25 för att vara exakt.

Kan inte säga hur bra det kändes. Jag unnade mig en Big Gulp of Mountain Dew.

Så låt det tjäna som en påminnelse om att samla ihop alla de nya föremålen du inte använder för att de antingen inte passade eller för att du bara inte gillade, och returnera dem. Detta inkluderar den där fula skjortan du fick i present av mamma.

Här är en annan återkomstberättelse...

Den dumma skatten på en madrass

Min fru och jag fick varandra en king size madrass till jul i år.

Hej, det var vad hon ville. 🙂

Vi hade sängen i ett par veckor och kunde inte bli bekväma med saken.

Lång historia kort, vi gillade det inte och bad madrassaffären komma och hämta den idag. De var lite griniga över det.

Problemet var att vi använde en liten lokal butik (de erbjöd ett bra pris) och butiken hade ingen returpolicy.

Så när jag ringde ägaren erbjöd han sig att komma och fixa det eller byta det, men erbjöd inte full återbetalning. Det slutade med att vi nöjde oss med 80 % av det ursprungliga priset.

Så, bara en påminnelse om att du alltid bör ta dig tid att granska en butiks returpolicy. Säkert på stora inköpsartiklar som en madrass.

Inte för att vår slutaffär inte var rättvis. 80 % var ganska bra för en rak avkastning. Det hade bara varit trevligt att veta policyn, eller bristen på den, innan köp.

Vi kritar upp den här som en dum skatt och ska bara gå vidare.

Vad du ska göra med presenter eller nya föremål som du inte använder

Här är några snabba tips för hur du hanterar oönskade föremål:

1. Använd kvittot som medföljde (eller presentkvitto, om det är en gåva) och returnera det helt enkelt.

2. Inget kvitto? Prova butiken du känner eller tror att presenten är köpt på ELLER ring den som gav dig presenten och fråga var de fick tag i den. Gå dit och få pengar eller en butikskredit för varan.

3. Ingen tur i butiken? Kolla tillverkarens webbplats och se vad deras returpolicy är. Överväg att skriva ett brev tillsammans med din retur som förklarar varför varan inte var för dig. Jag skulle slå vad om att de flesta företag skulle hedra ansträngningen.

4. Om #2 är för klibbig för dig eller #3 inte fungerar, överväg att e-baya eller Craigslist-inga ditt föremål.

5. Vill du inte lura med #3 eller #4? Lämna föremålet på Goodwill eller liknande donationsställe och låt någon annan få nytta av det.

Sammanfattning: Var inte som jag och ha saker i ditt hus som du inte använder; returnera det snabbt så att du kan få tillbaka lite pengar.

Vi har precis köpt vårt första hem.

Så länge vi äger det här huset, kommer vi att behöva betala fastighetsskatt.

Dessa fastighetsskatter inkluderar betalningar till länet, staden, community college, och det lokala skoldistriktet.

Bummer. Jag vet.

Ännu värre, vi bor i Texas, där det finns ingen statlig skatt på inkomst.

Därför  våra fastighetsskattesatser är ganska höga (totalt är de cirka 2,15 % av värdet på vårt hem) för att kompensera skillnaden.

Hur mycket kostar fastighetsskatten i Texas

I år är vi lite snett eftersom bostaden har bedömts endast till markens värde, eller $34 600 (det är för att de värdesätter det i början av året... och eftersom det precis byggdes fanns det bara smuts tillbaka i januari).Â

Men nästa år måste vi betala de 2,15 % gånger bostadens fulla värde. Ajjj!

Depositionskonto för fastighetsskatt

De flesta människor har sina hypotekslån företag deposition eller samla in sin fastighetsskatt varje månad tillsammans med bolånebetalningen. Det här är det enkla sättet att göra det, antar jag. Men det är inte för mig.

Jag skulle hellre vara ansvarig för denna årliga betalning och hålla mina pengar på ett onlinesparkonto tills slutet av året. På detta sätt kan jag dra nytta av att behålla mina pengar längre, och ännu viktigare, ha mer kontrollera.

Jag gjorde en snabb beräkning med youngmoney.coms sparkalkylator baserad på att jag skulle betala 6 000 USD i fastighetsskatt i slutet av året, och här är vad jag hittade:

Baserat på månatliga bidrag till vårt sparkonto på 500 USD, vilket skulle få en ränta på 4,10 % (sammansatt månadsvis), skulle vi ha 6 135 USD sparat i slutet av året.

Inte bara kommer vi att ha sparat det nödvändiga beloppet för att göra vår fastighetsskattebetalning, men vi kommer att ha tjänat 135 USD extra. Verkar värt det för mig, ännu mer eftersom vi kan automatisera besparingarna med Capital One 360 och glöm det.

Uppdatering: Priserna är inte så höga som de var när jag först skrev den här artikeln, så se till att kontrollera aktuella priser på min lista över bästa sparkonton online att göra en mer exakt beräkning för dig själv.

Se upp för Escrow Waiver-avgiften

När vi köpte bostaden var en av stängningskostnaderna som vi debiterades en escrow dispens avgift på $412. Jag fick höra att vi blev debiterade för att vi ville betala vår egen fastighetsskatt. Vi försökte förhandla oss ur detta utan framgång.

Därför, för att vara rättvis, kommer det att ta oss tre år att verkligen börja tjäna pengar på den här metoden. Vi planerar att stanna kvar i huset minst sju, så vi har det bra där alla.

Om du köper ett hus och står inför denna avgift, fundera över hur lång tid det kommer att ta dig att tjäna tillräckligt med ränta för att det ska vara värt det. En annan sak att tänka på är att göra inteckningen med deposition och sedan vänta ett år med att kontakta långivaren om att ta bort deposition. De kanske inte debiterar dig någon avgift vid den tidpunkten.

Hur man byter till DIY-metoden

Om du har tillåtit ditt hypoteksbolag att deponera dina skatter och du vill byta till gör-det-själv-metoden, skulle allt du måste göra är att ringa din långivare och säga till dem att sluta. Var medveten om att vissa långivare kräver att du har 20 % eget kapital innan du kan göra detta. Och vissa kan ta ut en avgift för att göra detta.

Uppdatering: Ett läsarexempel

Motiverad av mitt inlägg kontaktade Becky från FamilyandFinances.com sitt hypoteksbolag och blev av med sitt depositionskonto. Här är ett utdrag ur Beckys inlägg:

— Jag var lite skeptisk till att mitt hypoteksbolag, Wells Fargo, var villig att ge upp det som för dem var en lätt att tjäna pengar. Ändå skickade jag ett e-postmeddelande till dem och frågade om att ta bort vårt depositionskonto. De skickade ett meddelande tillbaka och sa att vi kunde göra det om vi kvalificerade oss...â€

Becky kommer faktiskt att få tillbaka mer pengar än vad de faktiskt är skyldiga på sina skatter eftersom hypoteksbolaget höll en reserv på $500. Hon använder pengarna för att träffa några av henne finansiella mål. Bra att gå Becky. Tack för att du delar med dig av din berättelse.

Nästa steg: Hur du sänker din fastighetsskatt

Nu när du har börjat betala din egen fastighetsskatt kan du vara mer motiverad att försöka sänka dem. Kolla in Zillow och du kan bli överraskad av ett språng i ditt hems uppskattade värde. Detta är bra om du vill sälja ditt hus snart. Annars innebär denna höjning bara högre fastighetsskatter!

Även om ditt hem inte har ökat i värde kanske du vill sänka din befintliga fastighetsskatt. Nedan är några sätt du kan få ner beloppet genom att bestrida din skatteuppskattning.

Rätta eventuella fel – Titta noga på din skatteuppskattning, eftersom den troligen utvärderades från en förbibesiktning. Är något av måtten fel? Tro det eller ej, sådana här misstag är ganska vanliga.

Ibland kan ytorna vara uppblåsta eller så kan värderingsmannen ha haft intrycket att du hade fler rum eller en färdig källare. De misstagen är i alla fall lätta att bevisa.

Titta på omgivande husvärden - Om dina grannar har hus som är jämförbara i storlek och deras fastighet värderas mycket lägre, kan det vara skäl för att länet sänker ditt hus taxeringsvärde.

Gör en grundlig efterforskning av alla närliggande hus för att backa upp ditt påstående. Fastighetsskatteuppgifter kan vara tillgängliga online i vissa stater.

Tävla om värdet - Det är din rättighet

Det är din lagliga rätt att bestrida ditt huss värdering, även om väldigt få människor gör det. Detta är synd, eftersom många husägare skulle ha ett giltigt fall och potentiellt skulle kunna spara mycket pengar varje år.

Om du känner att du har tillräckliga bevis på att ditt hus var övervärderat eller att värderingsmannen gjorde ett misstag, besök din lokala bedömares kontor eller webbplats.

Där hittar du de officiella formulären du behöver för att bestrida ditt huss värde. En varning: det finns en deadline för att lämna in en protest, så gör din forskning så snart fastighetsvärden publiceras varje år.

Använd Ownwell för att protestera mot din fastighetsskatt

Ownwell är ett nytt teknikföretag som kommer att göra all din fastighetsskatteförhandling med länet. De är aktiva i sex stater och tar bara ut 25 % av vad de sparar för dig. Du betalar inte om de inte kan hjälpa dig. Kolla in vår fullständig recension av Ownwell.

Är det någon annan som använder den här metoden? Â Finns det något sätt att tjäna ännu mer ränta? Â kamratlån? Â Berätta för mig hur du hanterar din fastighetsskatt.

Ssedan början av 2 000-talet har CNN Money profilerat det ekonomiska livet för människor på väg mot miljoner på grund av deras spar-, utgifter- och investeringsvanor.

Jag älskade den här serien eftersom den visade riktiga siffror från riktiga familjer. Jag attraherades av det av samma anledning som jag gillade att läsa anonyma privatekonomibloggar: jag kunde se vad som faktiskt pågick med någon som hade ekonomisk framgång.

Det var både intressant och inspirerande. Jag vågar dig att gräva i några av dessa profiler och sätta upp några mål för dig själv.

Med hjälp av min vän Google har jag sammanställt vad jag tror är den mest omfattande listan över dessa framtida miljonärsprofiler (CNN Money har inte detta på sin sajt) som går tillbaka till tidigt 2000-talet.

Jag har också utvecklat en databas med deras information och jag kan presentera lite fakta, statistik och trender, tillsammans med några av mina favoriter. Njut av!

Miljonär i att skapa statistik och trender

Under de senaste 5 åren har dessa individer och par lämnat in sin information till CNN Money och profilerats online och i tryck.

Profilerna följde ett liknande tema och innehöll specifika privatekonomiska klumpar, som sparkonto saldon, årsinkomster och åldrar.

Jag tog all denna information och byggde en komplett databas. Nu ska jag dela den sammanställda ekonomiska informationen för de 60+ profilerna med dig.

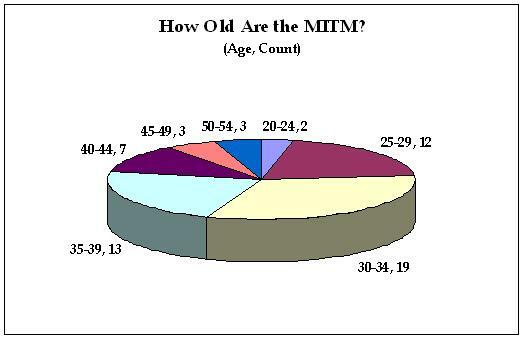

Genomsnittlig ålder, familjestorlek, inkomst och miljonärers innehav

Här är den genomsnittliga statistiken för de 60 profilerna:

- Ålder*: 35

- Antal barn: 1.00 (ja, exakt 1)

- Hushållsinkomst: $121,046.15

- Pensionssparande**: $180,434.75

- Akut besparingar***: $38,569.76

- Fastighetsandelar****: $210,635.42

- Affärsvärde*****: $536,250.00

Vad jag tror att vi kan lära oss av dessa medelvärden är att generellt sett för att vara en miljonär i vardande bör du planera att ha en ganska hyfsad hushållsinkomst och bara ett barn.

*Ålder baseras på den äldsta kända medlemmen i hushållet vid tidpunkten för profileringen

**Inkluderar skattepliktiga och icke-skattepliktiga konton, samt utbildningskonton

***Inkluderar kontanter i sparande (och checkar, om sådana ingår), CD-skivor och penningmarknadskonton

****Inkluderar personligt boende och hyresfastigheter

*****Endast fyra profiler angav ett affärsvärde

Vill du se hur du ställer dig? Anslut dina egna nummer till gratis programvara på Empower.com och bestäm snabbt ditt nettovärde och hur nära du är en miljon.

Statistiska outliers i Millionaire in the Making-serien

Profiler med det högsta värdet i varje kategori:

- Ålder: 52(slips) - Jeff och Leonora Claudio, Mark och Lori Gorney, Rick och Victoria Woods

- Barn: 7– George och Wendy Cicotte

- Inkomst: $300,000– Michael och Caslyn Huck, lånekontor och revisor

- Pensionssparande: $779,000 – Mark och Trish Virka, kemist och jurist

- Nödbesparingar: $195,148 – Rick och Victoria Woods, tennistränare och systemingenjör

- Fastighetsandelar: $560,000– Todd French, Entreprenör

- Affärsvärde: 1,7 miljoner USD– Robert Criscuolo, Bemanningsföretagsledare

Profiler med det lägsta värdet i varje kategori (exkluderar profiler med noll):

- Ålder: 24(slips) - Douglas Whipp och Kathleen Kaiser, Justin D'Angelo

- Inkomst: $55,000– Michael Wentzel, Militär

- Pensionssparande: $12,000 – Christopher Ortega och Alicia McDonald

- Nödbesparingar: $1,157– Michael och Caslyn Huck

- Fastighetsandelar: $11,500– Justin D'Angelo

- Affärsvärde: $120,000– Todd French, Entreprenör

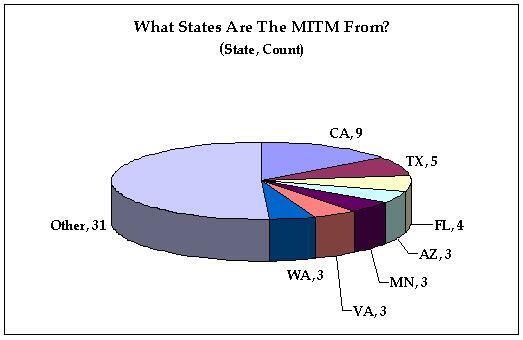

Åldrar och platser för miljonärer i vardande

Ålder

Bubbla sprängd? Miljonär med hög representation av bostadsportföljer

Dessa fem profiler hade minst 300 000 USD mer i fastighetskapital än vad de gjorde i pensionssparande och nödsparande tillsammans:

- Todd French, CA

- Rick och Lisa Chetram, NY

- Christopher Ortega och Alicia McDonald, CA

- James och Lisa DeLaGarza, TX

- Erk och Laura Sarman, CA

Lägg märke till staterna. Fyra av de fem är från en bubbeltillstånd, och Texanen är en fastighetsmäklare. Det skulle vara bra att kolla in dessa människor för att se hur fastighetsavbrottet har påverkat deras MITM-status.

Miljonärer i vardande med välbalanserade portföljer

Dessa fem profiler hade mindre än $10 000 skillnad mellan deras fastighetskapital och deras besparingar (både pensionering och nödsituation):

- Keith och Georgina Meulemans

- Brad och Lori Jarvis

- Scot och Heather Randol

- Han-Lin och Fu-Lin Lee

- Amy och Jesse Dickinson

Den kompletta listan (60+) över CNN Money's Millionaire in the Making Series (2002-2007)

Millionaires in the Making From 2007 Blog (nu mestadels offline)

John och Gena Rodrigues

Matthew och Kristen Shifrin

Nate och Nicki Wisneski

Ryan och Hope Wells

Frank Furbeck och Trudi Morris

Justin och Emily Bergman

Tracy och David Seims

Aris och Maria Magtibay

Amy och Jesse Dickinson

Keith och Elizabeth Bevelacqua

George och Wendy Cicotte

Jeanette Courts

Jerry och Lynn Moser

2007 Miljonärer i vardande

Darren Fike

Sherelle Derico

2006 Miljonärer i vardande

Matt och Kristina Johnson

Sid och Divya Arora

Matt och Lori Marchbanks

Jeff och Leonora Claudio

Jeff och Jet Martin

Natalie och Greg Turner

Han-Lin och Fu-Lin Lee

Paul och Audrey Yazbeck

2005 Miljonärer i vardande

Justin D'Angelo

Christopher Ortega och Alicia McDonald

Mark och Kristi Johnson

Mike Rogalski

Hai Tieu

Mark och Lori Gorney

Amy Chan Hilton och Edgar Hilton

Dave och Annie Hall

Ryan och Danielle Quilling

Jeff och Anna Briere

Megan Murray

2004 Miljonärer i vardande

Gloria och Robert Randecker

Michael och Caslyn Huck

Brad och Sharon Oldham

Rick och Victoria Woods

Robert Criscuolo

Michael och Maria Beall

James och Lisa DeLaGarza

Douglas Whipp och Kathleen Kaiser

Dave Coursey och Diana Patterson

Carl och Tahana Smith

Diana och Ken Knox Wolfe

Sean Dolan och Shelly Hawk

Uppdatering om tidigare miljonärer i vardande

Mike och Christina Berretta

2003 Miljonärer i vardande

Brad och Lori Jarvis

Michael Wentzel

Scott och Kelly Ellman

Scot och Heather Randol

Erk och Laura Sarman

RJ och Tara Singh

Brett och Shannon Wask

Matt och Christy Shebuski

Mark och Trish Virka

Keith och Georgina Meulemans

2002 Miljonärer i vardande

Mark Merry

Tom och Mary Kemnitz

Todd French

Hillary och Mike Bernier

Rick och Lisa Chetram

Rich och Cathy Whalen

Steven och Erica Ploof

2008 gjorde jag en uppföljande intervju med Todd French:

Vi pratade om vad som fick honom att dela sitt ekonomiska liv till CNN Money, hur intervjun förändrade hans liv och alla detaljer bakom hans ekonomi, inklusive en trevlig uppdatering om hans miljonärstatus!

Todd Frenchs statistik: då och nu

Ett exempel på miljonärsprofil: The Rodrigueses från 2007 års blogg

Vid första anblicken tänkte jag familjen Rodrigues var bara ytterligare ett typiskt miljonärspar från Kalifornien för att bli rik snabbt på fastigheter. Stort hopp, eller hur?

Men om du tittar närmare kommer du att se att de har några utmärkta spar-, utgifts- och gevanor som gör att de går mot en förtidspension.

Men enligt min åsikt, om de inte tar bort några av sina onödiga risker, kanske de inte kommer dit.

Statistiken

John och Gina, båda bara 27, har samlat på sig ett nettovärde på 516 000 $ och har ett mål att gå i pension med 40. De tjänar sammanlagt 174 000 $ årligen på Microsoft (John) och i en butik (Gina) som de äger.

De har cirka $150k i sina 401(k) och $140k i kontanta besparingar. John har också cirka 90 000 USD i lager. Trevlig. Resten av deras nettoförmögenhet består främst av förmodat fastighetskapital och eget kapital i deras småföretag.

Deras sparsamma liv

Även om besparingarna definitivt är imponerande (både i storlek och hur tidigt de började), verkar deras utgiftsvanor utmärkta för någon av deras inkomster.

De spenderar bara 300 dollar per år på kläder, de delar upp måltider när de äter ute (vilket är ovanligt för dem) och de sålde sitt hus för att hyra för 600 dollar i månaden (någon har läst Rik pappa, fattig pappa).

De lever verkligen under sina tillgångar här.

Sakernas affär

John och Gina har en högrisktolerans och entreprenörsanda. De har hyresfastigheter i Phoenix och San Antonio som för närvarande har ett negativt kassaflöde. De tog också på sig 75 000 $ i skuld för att äga en butik.

Risk utan belöning

På typiskt Money Magazine-sätt släpps finansexperterna lös på Rodriduesernas portfölj. Jag håller med om vad de har att säga.

Som jag ser det tar paret Rodrigues för mycket risker med småföretagen och uthyrningsfastigheter. De kan släppa både småföretag och fastigheter just nu och fortfarande ha ett nettovärde på cirka 375 000 USD.

Med Johns inkomst och en del deltidsarbete för Gina kan de vara på den "säkra" vägen till förtidspension vid 40.

"Vi ser aldrig pengarna, så vi missar dem inte"

Det är precis vad William och Cynthia Foust från Mount, North Carolina hade att säga om sina automatiserade besparingar. Enligt en nyligen publicerad MONEY-tidningsprofil har de kunnat spara över $800 000 till sin pension. Givetvis sparade de i en takt på 35 % av sin inkomst, vilket är ingen liten bedrift.

Men en större bedrift nuförtiden verkar vara att förbli i linje med dina besparingar. Livet kommer bara i vägen. En månad har du överskottsmedel och slutet av månaden och du kan dumpa lite pengar på sparande. Nästa månad kommer du till korta och måste spara pengar för att hjälpa dig.

Det är därför jag älskar automatiserat sparande. Så länge du stannar på samma jobb, finns det inget som får dig att spåra ur. Du ställer in det en gång, och du glömmer det. Lägg märke till att Fousts inte bara gjorde det med 401Ks dock. De använde också Roth IRA, en nätmäklare, och onlinesparkonto för att komplettera deras ansträngning. Bra drag. De är mina räddningshjältar.

Tänk på att om du bestämmer dig för att göra detta behöver du lite mer disciplin för att få automatiseringen att fungera. Istället för en direkt insättning (som dina 401K), kommer du sannolikt att behöva ställa in ett automatiskt uttag från din checkkonto. Börja smått och ställ in att överföringarna ska ske dagen eller två efter att din lön kommer. När du väl känner dig bekväm med flytten kan du öka dina bidrag.

Hur man blir miljonär: Som förklaras av en 4:e klassare

Är du smartare än den här 4:e klassaren?

Jenna Fink, från Frisco, TX kan sin sak. Hon ritade den vinnande affischen för grundskoleklass i National Foundation for Credit Counseling (NFCC) Be Money Wi$e National Financial Literacy Poster Contest.

"Syftet med tävlingen är att introducera unga människor till begreppet finansiell läskunnighet och låta dem uttrycka sin förståelse av det genom konst. I år mottogs mer än 4 000 affischer som illustrerar temat "Jag ska bli miljonär för att..."

Jenna slog ut en massa andra bidrag. Och du kan se varför...

Den kompletta listan över CNN Moneys tycoons in the Making (2004-2006)

Någon gång i början av 2004 beslutade CNN Money att börja presentera profiler av personer som byggde en solid portfölj främst inom fastigheter, eller Tycoons i vardande, som de kallade dem.

Medan Millionaire-uppsättningarna hade sin andel av fastighetsrikedomen, var de flesta riktiga sparare.

Denna lista över Tycoons presenteras återigen i fallande datumordning och är (bäst jag kan säga) en komplett lista över serieprofilerna. Lägg märke till att serien slutar i mitten av 2006. Jag undrar hur många av dessa Tycoons som fortfarande är "i vardande?"

2006

Ted Theodoropoulos

Sky Minor

Ron och Yvette Godwin

Mary Buenavenura

Albert Cummings

2005

Jaz Wray

John Fragnito

Dave Goldoff

Bo Apostolache

Tamara Garber

Jim Elliott

Saverio Fulciniti

Buketterna

Rob och Nicole Adams

2004

Cody Kennedy

Chris Sontaie Ferrell

Todd och Suzanne Egress

Stan Tafilaw

Susan Rodman

Lan Phan

Joe Becherer

Matthew Martinez

Richard Domaleski

Robert och Yvonne Cromer

Patrick Feeney

Esther Diller

Joshua Carlson

Ännu fler miljonärslistor

När jag letade på internet efter dessa listor snubblade jag över några andra listor som jag tyckte var intressanta.

Den överraskande rika – 2003 satte CNN Money ihop en lista över personer som har pengar men som inte nödvändigtvis visade dem under hela livet.

Kolla in Surprisingly Rich

AOL unga miljonärer

De unga miljonärerna

Kiplinger – Faktiska miljonärer

5 miljonärer

13 miljonärer

"Hundredaires" i vardande - John och Jane Spendalot

Den här listan skulle inte vara komplett utan att inkludera spoofen från Adventure Money.com (inte längre aktiv, så jag presenterar hela artikeln nedan):

Det är inte alltid lätt att hantera sin ekonomi när man jobbar 80-100 timmar i veckan. Men de långa timmarna har inte hindrat John och Jane Spendalot från att sätta sina webbplatser på några höga ekonomiska mål.

"Vi tror att när vi är 40 kan vi ha ett positivt nettovärde," säger Jane, 28.

Förälskade advokater

De två träffades för tre år sedan som förstaårsassistenter på den prestigefyllda Los Angeles advokatbyrån Shall, Oh & Profligate. Juristutbildningen är naturligtvis inte billig och Spendalots kände den fulla bördan av en juridisk utbildning i fickböckerna, och tog examen med nästan $250 000 i studielåneskulder tillsammans. Tack och lov tillät de stora studielånen dem att få ännu större löner – John, 28, och Jane tjänar 150 000 dollar per år vardera. Trots de höga lönerna är det inte så lätt att spara pengar som man kan förvänta sig, säger de.

Vart tar pengarna vägen?

Spendalots är ivrig resenärer. Att arbeta långa timmar gör att de längtar efter vägen. Finansieras till största delen av kreditkortSpendalots har sett mycket av världen de senaste åren – Frankrike, Tyskland, Japan, Thailand, Spanien och Grekland, för att nämna några nya utflykter.

Spendalots köpte också nyligen hans och hennes Porscher. Till nästan 70 000 dollar per styck var bilarna inte billiga, men de säger att de förväntar sig att behålla bilarna under mycket lång tid.

†Åtminstone tills de är avbetalda om fyra år, säger John. †Då kommer navigationssystemet förmodligen att vara föråldrat. Och jag trodde att det skulle vara lite cheesy att ha hans och hennes bilar, men för att parafrasera Johnny Drama från Entourage:

‘Vi skulle se ut som skräpar i Jettas. I Porsche ser vi bra ut.’

—Man, jag älskar honom, †säger John.

Investera i ett hem

Efter att ha gift sig förra året, satte Spendalots sina platser på ett hem på Manhattan Beach, CA. De slog sig till slut på ett hus med fem sovrum och fyra badrum för 1,6 miljoner dollar.

†Min far brukade alltid säga att ett hem är en bra investering, säger John. †Och jag ville vara ansvarig, så jag tänkte att vi borde skaffa det största huset vi kunde hitta.â€

†Ja, vi har inga barn, så vi behöver egentligen inte fem sovrum, säger Jane. †Men det finns en chans att vi en dag bestämmer oss för att skaffa barn; kanske när vi är klara med att praktisera juridik. Fast jag antar att jag kanske är för gammal vid det laget. Vi kanske adopterar en av de stackars barnen som Angelina. Jag älskar henne.â€

Inteckningen

När det var dags att finansiera bostaden valde Spendalots ett noll-down, 30-årigt bolån, med räntebetalningar de första tio åren.

"Jag bläddrade igenom kanalerna en natt och den där Susie Gorman-damen var på CNBC. Hon pratade om hur bolåneräntan är avdragsgill, säger John. "Jag tänkte ju mer ränta vi betalade, desto större skatteavdrag, så vi sparar pengar där."

Strategin har hittills inte fungerat till Spendalots fördel. Under året sedan de köpte sitt hem har liknande hus i deras grannskap sålts för upp till 10 % mindre. Eftersom de inte la ner några pengar på hemmet misstänker Spendalots nu att de är skyldiga mycket mer än vad deras hem faktiskt är värt.

”Vi är dock inte så oroliga”, säger Jane. †Jag räknar med att nästa år kommer bostadspriserna att börja öka med 15-20 % igen. Du vet, som vanligt.â€

Framtiden

Som det ser ut har Sepndalots för närvarande ett nettovärde på -$600 000, ett ganska lågt belopp med tanke på deras intjäningsförmåga. De inser att det är viktigt att spara till pensionen och har utarbetat en strategi.

–Vi skulle vilja börja spara, men vi vill verkligen bli av med skulden först, säger Jane.

"Vi gör betalningarna på våra studielån och vi räknar med att när de väl är betalda" 2034 – vi ska ta pengarna vi betalade på studielån och sedan lägga dem på vår kredit kort. Det kallas ett "skuldsnöjobb" eller något. Någon kille på radion pratade om det. Sedan planerar vi att börja lägga undan pengar till pensionen.â€

Spara pengar

Spendalots inser att det bästa sättet att ta sig framåt är att skära ner på sina utgifter. Även om hon inte går och handlar mycket (paret äter ute för det mesta), har Jane börjat ta med sig kuponger till mataffären när hon går.

— Det är väldigt roligt, säger hon. "Jag trodde aldrig att jag skulle bli en som klippte kuponger, men jag kom verkligen in i det. Jag köpte till och med den här söta lilla Fendi-handväskan som jag kallar min ‘Coupon Caddy’ att bära alla mina grejer i.â€

†Och väskan kommer att se BRA ut när vi är i Rom nästa månad.â€

::

Förhoppningsvis gillade du att titta på dessa profiler och sammanställa information. Jag tycker att alla profiler är väldigt inspirerande på något sätt och alla har bidragit till att sätta lite perspektiv på min egen ekonomiska situation.

Förra månaden ställde jag frågan om vilken pengabok för att få en gymnasieexamen?

Anledningen är att jag har en svåger som går ut gymnasiet nästa vecka.

Vi vill ge honom något för hans kommande collegekostnader.

Men som titeln antyder vill vi också ge honom några privatekonomiböcker som inspiration/vägledning för hans framtid?

Så jag ställde frågan på min blogg, kl yahoo svarar, och på Money Blogger Network-forum.

Pengaböcker för akademiker

Många verkade ha en bra åsikt om vad man skulle ge. Jag fick massor av kvalitetssvar. Här är några:

- Den snyggaste lilla guiden till privatekonomi

- Ekonomi i en lektion

- Den enda investeringsguiden du någonsin kommer att behöva

- Miljonären bredvid

- Den rika frisören

- Rik pappa, fattig pappa

- Ung, fantastisk och pank

- Vem flyttade min ost?

- Skaffa ett finansiellt liv

- Degunking din personliga ekonomi

- Den skuldfria akademikern

- Pengar växer inte på träd?!

Tack för alla era bidrag. Vi bestämde oss dock för att inte skaffa en bok. Främst för att jag helt enkelt inte hittade en som specifikt tog upp gymnasieutexaminerades pengar.

Jag tycker att detta är väldigt talande. Hur många av oss kommer ut från college med massor av privatekonomiska problem och dåliga vanor? Tänk om vi hade tillbringat dessa collegeår beväpnade med kvalitetsriktad rådgivning om vår personliga ekonomi?

Detta är ett utmärkt tillfälle för någon inom finanssfären att skriva en bra bok om detta specifika ämne. Jag slår vad om att det finns andra sätt, som bloggar, som gymnasieelever får bra information från. Jag vet att det finns youngmoney.com. Någon som känner till andra resurser?

Sedan detta inlägg publicerades har Grant Baldwin publicerat Reality Check. Det är faktiskt en bok jag skulle rekommendera för de flesta gymnasieelever eller nyutexaminerade.

Gymnasieavslutningspresentidéer

Vi bestämde oss också för att inte skaffa en bok eftersom vi tänkte på två bättre presenter och bestämde oss för att stanna vid två. De två presenterna vi fick honom var:

$50 presentkort till Walmart. Vi gav detta istället för kontanter, så att vårt bidrag inte skulle spenderas oseriöst på snabbmat eller arkadspel. Vi hoppas att han använder den för att köpa förnödenheter till sin collegelägenhet.

$50 gåva av besparingar från vår Capital One 360 sparkonto. Detta är ett underbart verktyg från ING. Allt du behöver göra är att göra en remiss och välja gåvoalternativet. Vi hoppas att detta kommer att få honom att gå in på vägen för sunda besparingar.

Utöver dessa två finns det massor av andra presentidéer för gymnasieexamen. Några av mina favoriter: kontanter, en filt, smycken, konst eller tavelramar, organisera saker, handdukar, elektronik och verktyg.

Ett öppet brev till gymnasieutexaminerade

Förutom konkreta gåvor är det också en bra idé att dela lite visdom med nylanserade vuxna. Förhoppningsvis kan detta öppna brev till gymnasieexaminerade ge några användbara personliga ekonomitips för den verkliga världen.

Till alla gymnasieutexaminerade,

Först, grattis till dig för dina många framgångar och prestationer. Ta en stund och var stolt över dig själv... du förtjänar det.

Newton D. Baker sa en gång: "Mannen som tar examen idag och slutar lära sig i morgon är outbildad i övermorgon."

I ljuset av detta uttalande erbjuder jag dig chansen att fortsätta din utbildning med några visdomsord och råd om personlig ekonomi.

Nu är en perfekt tid att börja spara

Oavsett om du får en ekonomisk gåva eller tjänar en lönecheck, se till att du håller tillbaka en procentandel av varje dollar som kommer i din väg och sätter in den på ett sparkonto.

Jag vet att du förmodligen har hört det här förut, men chansen är stor att du kommer att lyssna på mig eftersom jag inte är din mamma eller din pappa.

Lita på mig, att spara en del av varje dollar är det smartaste du kan göra vid denna tidpunkt i ditt liv. Du behöver inte tjäna stora pengar för att få stor effekt med dina besparingar. Om du kan utveckla en vana att spara pengar nu, kommer det att löna sig i ackumulering och i framtida ekonomisk självdisciplin.

Se till att du förstår hur mycket college faktiskt kostar

Mina studielån betalade mer än mina faktiska undervisningskostnader, och när jag fick checken för mellanskillnaden kändes det som att jag hade vunnit på lotteriet. Jag minns att jag trodde att jag hade tillräckligt för att få det att regna varje gång checken kom in.

Onödigt att säga att jag inte fattade kloka beslut med de överblivna studielånepengarna. Gör inte mitt misstag.

Även om du får stipendier, kommer de flesta studenter att betala för college genom att använda studielån med ekonomiskt stöd. Detta är inte gratis pengar. När du registrerar dig för ekonomiskt stöd, ta inte på dig mer studielåneskulder än absolut nödvändigt. Fyll i mer stipendieansökningar än låneansökningar. Kom ihåg att du kommer att göra betalningarna efter college.

Akta dig för kreditkort

Välkommen till vuxenlivet. Försök nu att till varje pris undvika skulder.

Kreditkort kan kännas som ett enkelt sätt att köpa nu och betala senare, men de är ofta en fälla. Du vill inte kasta bort din ekonomiska framtid för enkla inköp nu.

Ett kreditkort kan hjälpa dig att börja bygga upp din kredithistorik, som du kommer att behöva för många saker senare i livet. Men använda ett kreditkort klokt och att lita på det för att finansiera din livsstil är två drastiskt olika saker. Ditt kreditkort bör inte spela in din livsstil eller något du använder för att imponera på dina vänner.

Gör istället smarta inköp, utveckla en budget och börja använda din ekonomiska hjärna till bli en ansvarsfull spenderare.

Om du är orolig för din kredit, kolla in vår ultimata guide till kredit.

Lär dig av en mentor

Oavsett vad dina omständigheter kan vara, kommer det alltid att finnas någon annan som har upplevt det du går igenom. Hitta den personen, lär av dem, lägg märke till deras varningar och lär dig några kloka livskunskaper. Tro inte att du är för smart för att lära av andra.

Återigen, grattis till din framgång på gymnasiet. Må du ha en utmärkt framtid och ett rikligt bankkonto.

Vänliga hälsningar,

PT från PT Money

Kan du komma på några bra idéer till examenspresenter eller bra pengaböcker för akademiker? Eller har du några råd om pengar till gymnasieutexaminerade att lägga till i mitt brev? Berätta om det i kommentarerna!