Oavsett om du väljer fastigheter eller indexfonder som din primära investering, har alla en enastående meritlista när det gäller att bygga välstånd. Men är det ena bättre än det andra, om kanske bara lite?

Det här ämnet har inspirerats av den här frågan från en läsare:

“Min fråga: Fastighets- eller långsiktig indexfondinvestering?

Jag vet att svaret förmodligen är både och, men jag har varit en person som investerar i aktier (främst ETF: er och indexfonder). Men på mitt sociala flöde får jag fler och fler människor som driver investeringar i hyresfastigheter som ett bättre sätt att nå rikedom än aktier. Jag har en hyra eftersom det var mitt tidigare primära hem innan det blev en hyresbostad. Så även om jag kan hyra, oroar jag mig för att jag skulle göra ett misstag när jag köper en fastighet för mer än den är värd, att ha en längre period utan hyresgäster, eller stora investeringar som kan inträffa senare väg.

Men så många människor är intresserade av det att jag känner att jag är utanför. Jag håller på att slipa just nu och tror att jag kommer att ha 45 000 USD att lägga till en hyra i slutet av året så det är därför jag funderar på att hyra. Men om mina siffror stämmer och jag kan få marknaden att ge en avkastning på 9 %, ja, om 30 år när jag planerar att gå i pension, blir de $45 000 $597 000. Jag antar att du kan hävda att om du köper ett hem, kan det uppskattas till $400k och kassaflödet en betydande summa pengar. Någon insikt?"

– Patrik

Det här är en urgammal fråga, och den kanske inte har något svar. Som en spoiler alert tror jag att svaret kommer att vara olika för varje investerare.

Låt oss försöka bryta ner anledningarna till varför detta är ett så svårt val. Men innan vi gör det vill jag låta dig veta att jag inte är en mycket erfaren fastighetsinvesterare. Mina svar är baserade på min egen begränsade erfarenhet, och jag kommer att komma in på ämnet ur en ekonomisk synvinkel.

Varför investera i fastigheter?

Fastigheter har visat sig vara en av de största förmögenhetsgeneratorerna i historien. Det uppskattas att upp till 90 % av miljonärerna skaffar sig sin förmögenhet främst genom att investera i fastigheter.

Vad gör fastigheter till en så speciell investering?

1. Långsiktig värdestegring

Medianpriset för ett hem 1970 var cirka 23 000 dollar. Men av slutet av 2021 har den siffran stigit till 408 000 USD. Det är en otrolig ökning på 1 770 % på 50 år. Få investeringar kan matcha den prestationen.

2.Hyresintäkt

Rätt strukturerade kan fastighetsinvesteringar generera regelbundna intäkter, förutom långsiktig kapitaltillväxt. Medan inkomsten bara kan täcka den månatliga betalningen av fastigheten efter köpet, kommer avkastningen att bli allt mer positiv när hyrorna ökar. Och när bolånet i fastigheten är betald, kommer större delen av hyresintäkterna att vara vinst till ägaren.

3.Generösa skattelättnader

Åtminstone med investeringsfastigheter, avskrivningar kan åberopas reducera eventuell skattskyldighet. Fördelen med avskrivning är att det är en "papperskostnad" - du kan använda den för att sänka din inkomst, även om det inte finns någon egenkostnad.

Men det kan bli en ännu större skattelättnad när du säljer fastigheten. Investeringar under mer än ett år drar fördel av lägre långsiktiga kapitalvinstskattesatser. Till exempel, medan ordinarie inkomster och kortfristiga kapitalvinster beskattas med satser som varierar mellan 10 % och 37 %, är satserna för långfristiga kapitalvinster begränsade till mellan 0 % och 20 %.

4.Inflytande

Fastigheter är en investering där en liten investerare kan göra ett stort spel med en liten summa pengar. Du kan köpa en investeringsfastighet med 20 % ned och finansiera resten från banken. Med en ägarfastighet får handpenningen vara högst 3 %. På grund av den höga hävstångsnivån kommer den långsiktiga avkastningen på fastigheter att bli ännu högre än vad som skulle vara fallet om du betalade hela priset kontant för fastigheten.

5.Fastigheter är en materiell tillgång

Vissa investerare föredrar att hålla fysiska tillgångar framför pappers- och elektroniska investeringar, som aktier och obligationer. Fastigheter är den ultimata materiella tillgången eftersom den representerar ägandet av själva marken.

6.Det kan hanteras direkt

När du investerar i en indexfond, eller till och med i aktier och obligationer, överlåter du kontrollen över dina pengar till fondförvaltaren eller företagsledningen. Men när du investerar i enskild fastighet kontrollerar du hela processen.

Riskerna med att investera i fastigheter

Trots den enkla och smärtfria vägen som publiken påstår att bli rik-snabbt-på-fastigheter, har fastigheter verkliga risker – och de är inte små.

Här är några exempel:

Överbetala för en fastighet. Detta är mer troligt under heta marknader, när flera erbjudanden ökar fastighetsvärdena. Men om du köper in på eller nära toppen av marknaden kanske du inte får tillbaka din investering på länge. Detta förvärras av hävstångseffekt. Eftersom de flesta av de medel som används för att köpa fastigheter är lånade, och det skapar en fast förpliktelse, är det som verkligen står på spel ditt eget kapital. En minskning av fastighetsvärdet med 10 % skulle kunna halvera en investering med 20 %.

Oväntade strukturella problem. Även om en fastighet klarar en bostadsbesiktning med glans kan den fortfarande ha strukturella problem. Två eller tre år efter köpet kan ugnen smälta ner, taket kan behöva bytas ut, eller så kan du lära dig att fastigheten har betydande termitskador.

Stigande räntor. Dessa påverkar alla investeringar, inklusive aktier. Stigande räntor har en större inverkan på fastigheter på grund av hävstångsfaktorn. Om priserna stiger avsevärt kan ditt fastighetsvärde bli oförändrat eller till och med sjunka.

En försämrad hyresmarknad. Det kan hända på grund av att den stora arbetsgivaren i området lägger ner en stor anläggning, eller för att ett enormt nytt lägenhetskomplex går upp i närheten. Båda situationerna kan leda till att hyresgästerna blir knappa, vilket tvingar dig att sänka din hyra.

Rättsliga problem. Eftersom någon kommer att ockupera din investeringsfastighet, finns det alltid potential för juridiska problem. Visst, du kan ha en försäkring för att täcka en rättegång. Men det kommer fortfarande att kosta dig i tid och försämring. Det är också möjligheten att en dålig hyresgäst kan använda rättssystemet för att förhindra vräkning.

Min egen erfarenhet av att investera i fastigheter

I början av den här artikeln skrev jag att jag inte är en mycket erfaren fastighetsinvesterare, men jag har en episod att relatera till. Jag försökte köpa en hyresbostad en gång, men det gick inte bra. Du kan läsa allt om den upplevelsen i min artikel, 7 lärdomar jag lärde mig av att misslyckas med fastighetsinvesteringar.

Joseph Hogue skrev ett gästinlägg på denna sida, 7 regler jag lärde mig efter att ha gått sönder i fastighetsinvesteringar, så jag vet att jag inte är den enda som hade en dålig upplevelse. Joseph investerar fortfarande i fastigheter, men artikeln listar flera regler du måste vara medveten om om du ska få det att fungera.

Samtidigt använder jag inte min egen erfarenhet för att avskräcka dig från att investera i fastigheter. Det är möjligt att tjäna pengar, och det är många som gör det. Men du måste vara medveten om exakt hur det fungerar och vilka de potentiella fallgroparna är.

Det finns ytterligare ett personligt råd jag skulle vilja ge: du behöver ingen fysisk egendom för att investera i fastigheter. Det finns olika sätt att investera i fastigheter, och du kanske vill överväga ett som ett alternativ till att äga fastighet direkt.

Fundrise

Ett populärt alternativ är crowdfunding för fastigheter. Mitt val för crowdfunding av fastigheter är Fundrise, där jag har tjänat solid avkastning utan att någonsin äga egendom direkt. En av fördelarna med Fundrise är att vem som helst kan investera på plattformen, och med väldigt lite pengar. Det är en möjlighet att diversifiera din portfölj till fastigheter, med en investering som aldrig är mer än du är bekväm med att göra.

Jag har investerat i fyra år nu och har varit nöjd med avkastningen. Men ännu gladare över hur lång tid det tar för mig vilket i princip är ingenting.

Här är en video som jag sammanfattade om min 3-åriga avkastning med Fundrise:

Privata fastighetsanteckningar

Åt ett annat håll satsar jag också på privata fastighetsanteckningar. Det är en mer avancerad strategi, och jag rekommenderar den inte till alla. Det beror på att det handlar om att köpa nödlidande bolån, a.k.a., dåliga lån.

Grundtanken är att du köper ett nödlidande bolån med stor rabatt. Eftersom bolånet är helt säkrat av egendom, finns det en utmärkt chans att du i slutändan kommer att få ut hela lånebeloppet.

Men om det inte finns tillräckligt med eget kapital i hemmet kan du ta en förlust. Det är därför jag inte rekommenderar en strategi för alla.

Men om du har en hög risktolerans och en aptit på stora vinster kan det vara en chansning värd att ta.

Varför investera i indexfonder?

Det finns flera anledningar till varför aktier - och i förlängningen indexfonder - är en av de tre stora investeringarna, tillsammans med obligationer och fastigheter.

1. Det finns en mängd olika fonder att investera i

Du kan investera på amerikanska och utländska marknader, och till och med i enskilda industrisektorer, som teknik, hälsovård eller energi. Du kan till och med investera i indexfonder som har andra investeringar, som obligationer eller till och med fastigheter.

2. Investera för inkomst, tillväxt eller båda

Vissa fonder är specialiserade på tillväxtaktier, medan andra fokuserar på utdelningar. Till exempel Invesco QQQ investerar i NASDAQ 100-indexet och har en lång historia av att överträffa S&P 500-indexet. Men om du föredrar utdelningsinkomst, den Schwab U.S. Dividend Equity ETF (SCHD) har en direktavkastning på 3%.

3. Investeringsdiversifiering

När du investerar i en indexfond investerar du indirekt i aktier i hundratals eller tusentals företag. Om någon av dem misslyckas märker du knappt effekten. Detta är raka motsatsen till situationen med fastigheter. Om en enskild fastighetsinvestering försämras kan du gå i konkurs.

4. Din portfölj är mycket likvid

Du bör inte handla med investeringspositioner regelbundet, men det är bra att veta att du kan likvidera en position eller två om du behövde. Indexfonder kan handlas på daglig basis.

5. Det finns inget juridiskt ansvar

Eftersom du investerar i offentliga företag är allt ansvar du kan ha begränsat till din investering. En målsägande eller grupp av målsägande kan inte komma efter dig personligen.

6.Indexfonder är verkligen passiva investeringar

Du investerar dina pengar och väntar sedan på att avkastningen ska spela ut. Under tiden finns det ingen fastighet att underhålla, inga hyresgäster att hantera och inget behov av periodiska renoveringar.

7. Indexfonder passar snyggt in i pensionsplaner

Indexfonder är förmodligen de vanligaste investeringarna som finns i pensionsplaner. Detta är av alla skäl som anges ovan. Till skillnad från fastigheter är indexfonder en ren investering. De kan hållas på ett mäklarkonto, användas för att bygga en diversifierad portfölj, köpas och säljas vid behov och kräver ingen direkt förvaltning.

Även om det är möjligt att hålla fysiska fastigheter på ett IRA-konto, kräver det speciell hantering. Det inkluderar att skapa ett självstyrt IRA-konto (SDIRA), vilket inte bara är komplicerat utan involverar en matris av efterlevnadsproblem som kan få IRS att ogiltigförklara din plan helt.

Riskerna med att investera i indexfonder

Aktier och indexfonderna som investerar i dem har blivit det primära investeringsinstrumentet under de senaste decennierna. Men precis som fastigheter är de inte utan risker.

Några exempel inkluderar:

Marknaden kan krascha. Detta är förmodligen den största rädslan för alla som investerar på aktiemarknaden. Det är inte heller helt obefogat. Vi har upplevt ett par krascher bara de senaste åren. Även om den var kort var Dot-Com-kraschen djup, särskilt i NASDAQ-aktier, som föll med cirka 80%.

Den finansiella härdsmältan 2008 var också kort, men den föll tillräckligt för att skrämma bort många människor från marknaden. Och även de som höll kvar genom kraschen fick vänta i flera år för att komma tillbaka till sina ursprungliga positioner. Du behöver den typ av risktolerans som gör att du kan vänta ut dessa stora motgångar.

Marknaden kan gå in i en utdragen björnmarknad. Även om marknadskrascher kan vara mer läskiga på ytan, har en lång björnmarknad potential att göra ännu mer skada. Vad som gör det värre är att så många av dagens investerare aldrig har upplevt den typen av marknad och hur mycket skada den kan göra.

Inflation kan skada avkastningen på lång sikt. Det finns riktigt goda och dåliga nyheter på den här fronten. Den goda nyheten är att aktier har överträffat inflationen på lång sikt. Medan inflationen i genomsnitt har varit omkring 3 % under de senaste decennierna, har aktieavkastningen varit nära 10 %.

Men de dåliga nyheterna är att inflationen kan pressa aktiekurserna på kort sikt. Inflation får priserna att stiga, vilket minskar företagens lönsamhet. Det sätter också press uppåt på räntorna, vilket ökar den negativa effekten på aktiekurserna. Den långsiktiga effekten av inflation kan skada aktieavkastningen i flera år.

Fastighetsavkastning vs. Indexfondernas avkastning

Bortsett från alla ovanstående fördelar och nackdelar är avkastningen på investeringen den enskilt största faktorn för att avgöra om en tillgång är önskvärd. Och som det visar sig är avkastningen på både fastighets- och indexfonder mycket positiv.

Vi kan få en uppfattning om avkastningen på fastigheter genom att titta på två olika exempel.

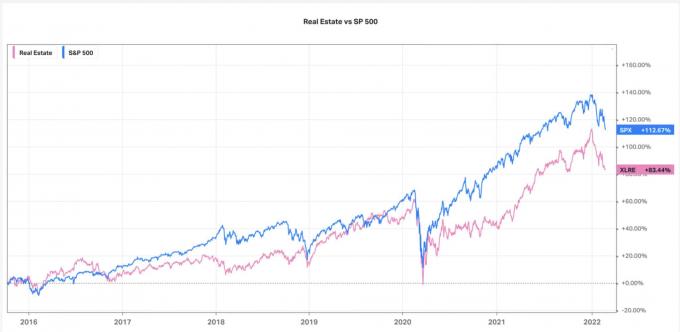

Låt oss först titta på 10-årsavkastningen för SP 500-indexet kontra U.S. Real Estate Index (diagram med tillstånd av Koyfin.com):

Om man tittar på detta diagram är S&P 500 den klara vinnaren med en kumulativ avkastning på 112,67 % jämfört med U.S. Real Estate på 83,44 %.

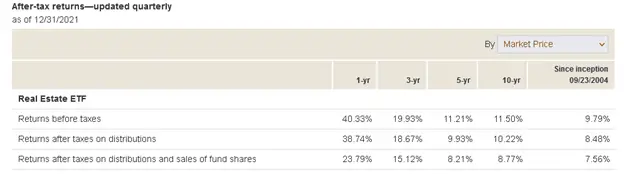

En annan jämförelse vi kan titta på är ETF: er av båda indexen. Låt oss först titta på Vanguard Real Estate ETF (VNQ). Resultaten från den fonden är följande:

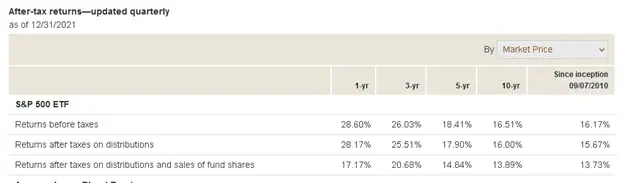

Låt oss nu titta på den genomsnittliga avkastningen på aktiebaserade indexfonder. Vi kommer att använda Vanguard S&P 500 ETF (VOO):

När du tittar på "Avkastning före skatt" i den första kolumnen (1-år) från var och en av de två skärmdumparna ovan, kommer fastigheter upp som den klara vinnaren. År 2021 överträffade det lätt aktier från 40,33 % till 20,60 %.

Det gjorde verkligen fastighetsinvesteringar till valet 2021, men hur är det med den långsiktiga trenden?

Det gynnar helt klart aktier. De överträffade lätt fastigheter under tre- och femårsperioden, och viktigast av allt under 10 år. Faktum är att aktier överträffade fastigheter med hela fem procentenheter varje år under 10 år, 16,51 % till 11,50 %.

Tyvärr är jämförelsen av avkastning mellan fastigheter och indexfonder knappast en ren lek. För det första finns det olika sätt att äga fastigheter. En ägarbostad är bara det mest självklara, men det finns även hyresfastigheter som kan vara antingen bostäder eller kommersiella.

Hävstång spelar också en roll, eftersom en fastighet med en högre andel finansiering sannolikt kommer att ge högre långsiktig avkastning än en som betalas kontant.

Detsamma gäller indexfonder. Eftersom det finns så många olika att välja mellan finns det också en mängd olika returer. Till exempel är den långsiktiga avkastningen på en tillväxtfond generellt sett högre än den är för en inkomstfond.

Fastigheter eller indexfonder – Vilket är det bättre sättet att bygga långsiktigt välstånd?

Låt mig nu återgå till att svara mer direkt på Patricks fråga: är fastigheter eller indexfonder den bästa investeringen?

Baserat på min analys ovan, kombinationen av högre avkastning under de senaste 10 åren, större likviditet, förmåga att diversifiera och lämplighet för pensionsplaner, gynnar klart indexfonder över fastighet.

Men när det gäller investeringar är det aldrig riktigt så enkelt. Om Patrick, eller en av hans kunder (han är en CPA), föredrar den kontroll och det direkta ägandet av fastigheter och är villig att investera under flera decennier, kan fastigheter vara den bättre investeringen.

Men för alla som inte vill bli smutsiga med en investering är indexfonder det bättre valet.

Personligen föredrar jag indexfonder. Men samtidigt är jag väl medveten om vikten av diversifiering. I ett scenario som är bäst av alla världar vill du ha både indexfonder och fastigheter. Det finns trots allt vissa marknadsförhållanden där aktier presterar bättre, och andra där fastigheter är det bästa spelet. Om du håller båda kommer du att dra nytta av båda resultaten.

Men eftersom båda investeringsklasserna är så populära – och av så många uppenbara skäl – och är en vanlig del av den amerikanska förmögenhetsbyggande scenen, kan du verkligen inte gå fel med någon av dem.

Se det som en av de sällsynta möjligheterna där du får välja mellan två lika lönsamma investeringar.

Patrick, jag hoppas att jag har svarat på din fråga, eller åtminstone gett dig några konkreta kriterier att använda för att döma en investering mot den andra.

Om du har en fråga som du vill ställa är du avgiftsfri att använda vår Kontakta inlämningssida. Om du skickar en fråga, förstå att informationen du anger kommer att inkluderas i ett kommande inlägg. Men vi kommer inte att använda ditt fullständiga namn om du inte ger oss tillåtelse till det. Tack, Jeff.