"Backspegeln är alltid tydligare än vindrutan." - Warren Buffett

Kommer du ihåg ING -annonserna där människor bar runt stora orangea slumpmässiga nummer?

Dessa siffror representerade det belopp som de behövde ha i tillgångar för att ha en trygg pensionering.

Annonserna försökte skapa medvetenhet om att det finns ett magiskt, mystiskt "nummer" som förmodligen garanterar att du inte behöver äta kattmat eller dyka i soptunnor när du slutar arbeta.

Jag var nyligen på ett FinCon-möte med PT, och han ställde mig en tankeväckande fråga.

Han tittade på summan på sina pensionskonton. Han tog det antalet, antog en viss avkastning på marknaden mellan nu och när han nådde 59 ½ år, och resultatet var hans "antal".

"Betyder det här att jag kan sluta bidra med pensionskonton?" han frågade mig.

Innan vi kan börja svara på den frågan, låt oss gräva lite djupare i frågan.

Pensionskonton: Varför 59 ½ är ett "magiskt" nummer

För många år sedan beslutade den amerikanska regeringen att det skulle vara i bästa för människor som dig och mig om vi började spara för vår egen pension. Social trygghet var ursprungligen tänkt att effektivt matcha den amerikanska medellivslängden.

Så du skulle arbeta fram till 65 års ålder, gå i pension och i genomsnitt falla död. Du behöver inte betala förmåner. Det är inte heller tänkt att vara din primära källa för att täcka dina levnadskostnader. Den juridiska termen för social trygghet är OASDI: Åldersöverlevande och invaliditetsförsäkring. Det är försäkring. Om det var tänkt att vara inkomst, då hade de kallat det så.

Men vi amerikaner kom att förlita oss på social trygghet som mer än bara en säkerhetsfilt när vi blev äldre, och vi började i genomsnitt överleva den jobbiga milstolpen på 65 år. Beloppet som läggs på socialförsäkring började komma ikapp med beloppet som sattes i låsboxen, vilket är en annan historia för en annan dag.

Således beslutade regeringen att ge oss ett incitament att socka bort pengar till pension. Vi behövde ju incitament. Vi har alla en del av våra hjärnor härledda från de limbiska systemen som vi delar med apor, som jag kallar Monkey Brain.

Monkey Brain vill ha nöje, och han vill ha det NU. Han bryr sig inte om att vi någon gång i framtiden kommer att behöva hantera alla de negativa konsekvenserna av våra beslut. Det där Framtida dig är en främling, och därför värdesätter vi inte Future You: s nöje nästan lika mycket som vi värdesätter vårt eget nöje.

Detta kallas hyperbolisk rabatt, och det är på grund av hyperbolisk rabatt som vi behöver incitament för att spara till vår pension. Om det var upp till Monkey Brain skulle vi spendera alla (och sedan lite) av våra pengar nu på leksaker, prylar och glittrande skor, och genom någon magisk handling som involverar regnbågar, enhörningar och en stor bunt bacon, skulle vi sluta i pension med allt Hunky Dory.

Därför måste vi skapa incitament för att avsätta pengar för vår pension, annars kommer vi aldrig att göra det. Väl fånga dagen tills det inte finns några diems kvar att karpa. Det är därför regeringen skapade en pensionsplanstruktur som ger oss skatteincitament att avsätta pengar till senare. Jag är säker på att om jag tittar i Congressional Record, hittar jag termen "Monkey Brain" någonstans.

Det finns två huvudtyper av skattefördelaktiga pensionskonton som jag kort kommer att beskriva: arbetsgivarbaserad och individuell.

- Arbetsgivarbaserad: dessa pensionskonton är sådana där din arbetsgivare antingen finansierar eller matchar det du lägger in på pensionskontot. De vanligaste är 401ks, 403bs, 457s och TSP.

- Enskild: dessa pensionskonton är de där du ansvarar för att finansiera kontot. Detta är din vanliga IRA.

Det finns också, i de flesta planer, två val för skattebehandling av medlen på vägen:

- Traditionell: På ett traditionellt konto skjuter du upp skatter tills du tar ut pengarna från kontot. Du får vanligtvis ett skatteincitament nu - i form av ett avdrag från din nuvarande skatt. Senare kommer du att betala vanliga inkomstskatter på vad du tar ut, oavsett hur mycket det har eller inte har vuxit.

- Roth: På ett Roth-konto betalar du skatt nu och bidrar till dina Roth-konton med dollar efter skatt. I utbyte får du ta ut pengarna skattefritt när du går i pension. Det finns begränsningar för Roths berättigande för vissa konton baserat på din justerade bruttoinkomst.

Relaterad:Ska du delta i din anställdes köpplan

Regeringen ger dig en morot för att skapa ett incitament för dig att bidra till dessa konton, men den har också en pinne att slå dig med för att du inte ska dra dig för tidigt. Det är straff för tidigt uttag, och det är vanligtvis 10% av vad du tar ut. I allmänhet, med några arbetsgivarsponserade planer, som 401k och TSP, är detta 55 år, och för de flesta IRA är det 59 ½ år.

Dra ut före den magiska åldern, spara för vissa svårigheter, och du blir chockad med 10% straff tillsammans med att du måste betala tillämpliga inkomstskatter. Vänta tills efter den magiska åldern, och du är gyllene (även om det också finns straff för att inte ta ut tillräckligt med traditionella pensionskonton när du når 70 ½ år).

Det är därför PT nämnde 59 ½ som den magiska åldern.

Men ska han sluta bidra eftersom han beräknas slå sitt "nummer" genom att ta den ultimata soffpotatismetoden och inte göra annat än att låta marknaden göra sin magi?

Vilka är dina alternativ om du har träffat "pensionsnummer" men du inte är pensionsålder?

Det finns ett inneboende problem med att slå numret men ännu inte vara i åldern för att dra nytta av antalet.

Du måste fortfarande försörja dig själv mellan nu och den tid du når den siffran.

Åh, för tidsresor.

Det finns tre alternativ för vad du ska göra med dina investeringspengar, var och en med sina fördelar och nackdelar.

-

Fortsätt att squirrel bort för framtiden i dina pensionskonton. Det starkaste fallet för detta är om du har ett arbetsgivarmatchande bidrag. Det finns inget i världen som gratis pengar, och det är en garanterad avkastning på din investering direkt.Fördelar:

- Du fortsätter att minska sannolikheten för att du kommer att få slut på pengar under pensionen. Även om du aldrig kan uppnå en 0% chans att få slut på pengar i pension, kan du fortsätta att göra detta till noll när du bidrar mer.

- Du kan höja din levnadsstandard vid pension. Om du alltid har velat ta den kryssningen runt om i världen eller att köpa ett strandhus i pension, sedan fortsätta att socka bort pengar kommer att ge dig ekonomisk flexibilitet och frihet att göra bara den där.

Nackdelar:

- Du kan fortfarande inte få till de pengarna förrän du når den pensionsålder som anges i pensionsplanen. Beroende på hur mycket pengar du tjänar kan du göra avvägningar mellan nuet och framtiden - om du fattar ett antingen/eller beslut om ditt investeringskapital.

- Du kanske aldrig kommer att kunna spendera alla dessa pengar. Det kan vara bra om du vill lämna ett stort arv till välgörare, men studier visar att när vi åldras minskar våra utgifter. Mycket få 110-åringar reser mycket, oavsett hur mycket de vill göra det. Det är helt enkelt inte fysiskt möjligt. De äter inte heller mycket. Både deras behov och deras fysiska förmåga att göra saker är ganska begränsade; därför är deras inkomstkrav mycket mindre än deras yngre motsvarigheter.

-

Socka bort pengar på skattepliktiga konton. Investera i vanliga mäklarkonton, investeringsfastigheter, ditt eget företag, vad som helst. Det finns inga skattefördelar med investeringarna; därför finns det inga skattepåföljder för att ta ut pengarna när du vill.Fördelar

- Du förbättrar dina chanser att gå i pension tidigare. Om du har tillräckligt med pengar i skattepliktiga investeringar avsatt för att uppfylla dina levnadskrav tills du nå den ålder som du kan utnyttja dina pensionskonton utan att betala påföljder, så får du till avgå. Usch va!

- Du kommer att vilja investera i skattepliktiga konton för skatteoptimering när du går i pension. Hur och varför av detta ämne ligger utanför ramen för den här artikeln, men det finns skattemässiga skäl för att få pengar allokerade till skattepliktiga och skattefördelaktiga konton när du är pensionär.

Nackdelar

- Du kan aldrig vara säker på att du har tillräckligt med att gå i pension, så du tar en liten risk att dina pensionskonton kommer att vara tillräckligt stora när du når din pensionsålder. Det här är inte lika stor risk som att inte investera alls, eftersom allt du gör är att betala skatt nu när du kan använda pengarna för att investera och skjuta upp skatt, men det skapar viss risk.

- Du kan uppmuntras att göra olämpliga riskfyllda investeringar. Återigen kommer detta inte att hända i stor utsträckning, men våra limbiska system kommer att skapa en separat mental hink för dessa investeringar och vi kan sluta övertyga oss själva om att svänga för staketet med dessa pengar som investerar i framtida fläsksnopp eller din brors "kan inte missa" deli i sydvästra Antarktis.

-

Öka livsstilen nu. Du har pengarna, så lev lite!Fördelar

- Du har jobbat hårt hela ditt liv, så nu får du njuta av några av fördelarna. Har du haft samma tejpade skor under de senaste fjorton åren? Dags att skaffa nya trådar! Välkommen till HDTV -världen! Inget mer Ramen!

- Presentkul betyder mer för Monkey Brain än framtida kul. Eftersom du inte kommer att behöva räka och spara och räka och spara, kommer Monkey Brain att bli av med ryggen om att aldrig kunna ha något nöje. Bristen på att skramla från hans bur mitt i natten kommer att innebära att du får sova mer ordentligt.

Nackdelar

- Ökningen av livsstil innebär att du måste öka ditt pensionsnummer. När vi ökar vår livsstil genomgår vi en transformation som kallas hedonisk anpassning. Snart smakar biff kyckling och vi vill ha hummer och kaviar. När vi går i pension kommer vi säkert inte att behöva slå ner vår livsstil. Därför behöver vi mer pengar på pensionskontona för att stå för denna ökning.

- Vi kan aldrig få tillbaka möjligheten att investera. Förening är en av de mest kraftfulla faktorerna i universum. Ju äldre du blir, desto mer måste du spara för att komma till samma målpunkt. Om vi slutar behöva mer pengar senare kommer vi att uppskatta dagen då vi bestämde oss för att köpa den 183 "platta tv: n.

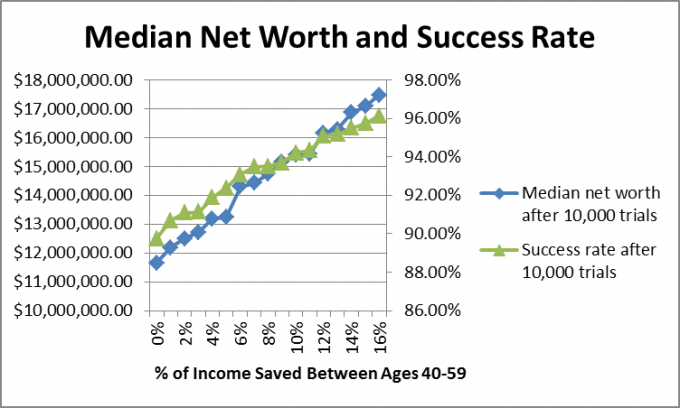

Jag ville också titta på vad som hände med människor som har bidragit tillräckligt för att vara i takt med lämpligt pensionssparande om de slutade spara, eller om de fortsatte att spara. Så jag skapade en Monte Carlo -simulering som utvärderade 10 000 potentiella terminer.

Eftersom vi vet att det är omöjligt att skapa den enhetliga formeln för finansiell planering för att redogöra för aktier och obligationer marknadsavkastning och inflation, jag använde Monte Carlo -simuleringar, som skapar slumpmässiga terminer baserade på historiska intervall.

I det här fallet använde jag den årliga börsavkastningen från 1871 till 2012, från -44,2% till +56,79% med en median på 10,5%, företagsobligationer avkastning sedan 1919, från 2,54% till 15,18% med en median på 5,2% och inflationstakten sedan 1914, från -10,5% till 18% med en median på 2.8%.

Jag antog att PT var 40 och att han skulle gå i pension vid 60 års ålder och, vid pensioneringen, han och Mrs. PT skulle dra tillräckligt med socialförsäkring för att betala hälften av sina utgifter då.

Jag antog att deras månatliga utgifter i dagens dollar var 4549,94 dollar, vilket gör deras målnummer 2,5 miljoner dollar. Jag antog också att de investerade 60% i aktier och 40% i obligationer och skulle förbli så hela livet (inte nödvändigtvis det bästa förslaget, tänk på, men jag gjorde det för att enkelt beräkna).

Om vi antar en sammansatt genomsnittlig tillväxttakt på 7,5%, för att ha tillräckligt med avsatt för att kunna sluta investera och nå 2,5 miljoner dollar målnummer vid 60 års ålder, Family PT skulle behöva ha 588 532,87 dollar avsatta vid 40 års ålder, så jag antog att de hade det mycket.

Jag antog att Familjen PT fortsatte att arbeta fram till 60 års ålder och att de tjänade tillräckligt för att bidra med 0-16% av sin inkomst per år, och inkomster och kostnader steg med inflationen. När de hade fyllt 60 år slutade de och levde på sina investeringar till 67 års ålder, då socialförsäkringen sparkade in.

Hur gjorde de?

Anledningen till att jag valde medianvärdet är att höga resultat snedvrider det totala genomsnittet. Jag ville se var Family PT mest sannolikt skulle vara, och mediantal visar fallet där 50% av resultaten var över det antalet och 50% av resultaten låg under det antalet. Låt oss titta på nettofördelningsfördelningen för att spara 0%.

Som du kan se finns det några bra resultat, men resultaten ligger mellan $ 0 och $ 8 miljoner.

När jag kör dessa modeller för klienter rekommenderar jag att om det finns en 90% framgång eller högre med planen kan de köra med den och ändra planen senare om resultaten inte uppfyller deras förväntningar.

I PT: s fall är det rätta svaret förmodligen en blandning av alla tre alternativen ovan. Han kan öka sin livsstil lite, höja pensionssparandet för att stå för den ökade livsstilsförväntningar och spara en del i skattepliktiga investeringar för att försöka minska den magiska pensioneringen ålder.

Hur är det med dig? Har du frågat "när kan jag sluta spara för pension?" Har du reda på ditt nummer? Börjar du skattepliktig investering eller samlar du ihop pengar på pensionskonton?

Fortsätt läsa:

Hur mycket ska du bidra till din 401K? (Det beror på 3 saker)

Håll dig borta från 401k -strafflådan

403 (b) Överföring till en traditionell IRA

014: Att behärska pengar för att få kontroll över ditt liv med Rob Berger från DoughRoller.net