Joining den kristna medicinska utgiftsdelningsgemenskapen, Medi-Share, för cirka $ 300/månad har varit ett fantastiskt ekonomiskt drag för min familj. Innan jag gick med i denna hälsokostnadsdelningsgemenskap betalade jag 1100 dollar per månad för en sjukförsäkringsplan med Humana!

Medi-Share är inte försäkring (inte heller välgörenhet som du ser). Men det är ett bra alternativ för vissa. Och även utan Obamacares mandat kommer detta alternativ att fortsätta att vara ett bra alternativ för min familj och kan vara för din också.

Medi-Share är inte försäkring (inte heller välgörenhet som du ser). Men det är ett bra alternativ för vissa. Och även utan Obamacares mandat kommer detta alternativ att fortsätta att vara ett bra alternativ för min familj och kan vara för din också.

Medi-Share är ett hälsodelningsprogram där kristna delar ekonomiska resurser för att betala varandras medicinska kostnader. Sedan 1993 har över 875 miljoner dollar delats och rabatterats bland Medi-Share-medlemmar. Det är en beprövad biblisk modell för vård - kristna som hjälper kristna.

Innehållsförteckning:

Vad är Medi-Share?

Hur fungerar Medi-Share?

Medi-Share täckning

Fördelar med Medi-Share

Nackdelar med Medi-Share

Hur mycket kostar Medi-Share?

Hur man går med i Medi-Share

Vad är Medi-Share?

Medi-Share är en ideell, medicinsk utgiftsdelningsprogram för kristna. Medlemmar delar i varandras hälsokostnader.

I huvudsak varje månad lägger vi alla vår månadsandel (som en premie) i en stor kruka (tekniskt sett ett kreditföreningskonto) och de med utgifter använder de pengarna för att betala sina räkningar. Det är inte försäkring. Men för vissa är det den perfekta ersättaren för sjukförsäkringen.

Läs vidare för att lära dig mer om hur Medi-Share fungerar, vad är dess fördelar och nackdelar, liksom min personliga erfarenhet så att du kan veta vad du kan förvänta dig om du bestämmer dig för att gå med själv.

Kolla in Medi-Share.

Hur fungerar Medi-Share?

Om du inte är bekant med Medi-Share, här är grunderna för hur deras vårddelningsdepartement fungerar.

Årlig hushållsportion

Medlemmar väljer en årlig hushållsandel (AHP), vilket liknar en årlig självrisk. Storleken på din portion avgör hur mycket du kommer att behöva betala ut ur fickan för täckta sjukvårdskostnader innan hälsoandelen sparkar in. Du får välja hur mycket du har råd med för både AHP och månadsandel.

Storleken på AHP du väljer avgör din månadsandel. För min familj på fem valde vi en AHP på $ 10 000, vilket är högt, men det innebär en lägre månadsandel (som vi betalar $ 235 per månad). I en nödsituation kan vi hantera att behöva betala $ 10.000 i fickan, och vi njuter av de besparingar som den lägre månadsaktien ger. Om din familj skulle kämpa med en så hög AHP kan du välja en lägre AHP men sedan betala mer i månatliga portioner.

Leverantörsavgift

Som med traditionell försäkring kommer du fortfarande att betala en leverantörsavgift (som en sambetalning) på $ 35 för läkarbesök och $ 135 för vård på akutmottagning. Rutinmässig patientvård - som årlig fysisk - och tandvård och synvård omfattas inte av Medi-Share, så du måste vara beredd på dessa utgifter under hela året.

Preferred Provider Organization (PPO)

Medi-Share samarbetar med den föredragna leverantörsorganisationen PHCS, och medlemmar uppmuntras att söka vård från leverantörer inom PHCS-nätverket-men du är fri att välja behandling med ett utanför nätverket läkare. Men om du gör det kan det bli straff för att gå ur nätverket.

Läkarbesök

När du behöver läkarvård kommer du att lämna över din Medi-Share-kort och betala din leverantörsavgift, och leverantören kommer att fakturera Medi-Share. Läkarräkningen kommer att behandlas och diskonteras, och sedan kommer din läkare att fakturera dig för det belopp du är skyldig. När beloppet du betalar uppfyller din AHP för året kommer dina berättigade medicinska räkningar att godkännas för delning.

Hälsoincitament

Familjer kan ta upp till 20% rabatt på sitt månatliga andelsbelopp genom att kvalificera sig för hälsoincitamentet. För att kvalificera sig måste alla vuxna Medi-Share-medlemmar i hushållet uppfylla vissa hälsokriterier, inklusive blodtryck och BMI och vikt/midjemätning. Det var detta hälsoincitament som har hjälpt mig att gå ner i vikt under de senaste åren - och det har lagt tillbaka pengar i fickan förutom att förbättra min hälsa!

Klicka här för att gå med i Medi-Share.

Medi-Share täckning

Nedan följer en snabb sammanfattning av vad Medi-aktie kommer att täcka och inte kommer att gälla från och med oktober 2019.

Vad Medi-Share täcker

Här är några av de medicinska kostnader som är berättigad att dela med Medi-share.

-

Läkarbesök

- Medi-share erbjuder gratis tillgång till telehälsa. Prata med virtuella läkare utan kostnad för dig.

- Om du behöver träffa en läkare personligen väljer du en läkare som är medlem i PHCS, Medi-Shares föredragna primära leverantörsorganisation (PPO). Du betalar en $ 35 leverantörsavgift som inte räknas till din AHP. Och du är också berättigad till rabatter i nätverket.

- Akutmottagningsbesök: Medlemmar måste betala en leverantörsavgift på $ 200 som inte räknas till din AHP.

- Sjukhusinläggningar: Medlemmar måste betala en leverantörsavgift på $ 35 per sjukhusbesök som inte räknas till din AHP.

- Recept: Upp till 6 månader av FDA-godkända receptbelagda läkemedel per berättigad behandling

-

Moderskap:

- Delning är begränsad till $ 125 000 för varje enskild graviditetshändelse

- För att vara berättigad måste din AHP vara $ 3000 eller högre och du måste ha troget delat från befruktningsmånaden till leveransmånaden.

- Väl barnomsorg: Delning för rutinmässig välomsorg är berättigad tills barnet fyller sex år.

- Adoptionskostnader: För medlemmar som uppfyller vissa kriterier kan upp till två adoptionshändelser delas per hushåll.

- Seniorassistent: Seniorer med Medicare delar A och B kan njuta av fördelarna med hälso- och sjukvårdsdelning av medicinska räkningar att Medicare inte betalar, inklusive kopior, självrisk, sjukhusvistelse och utomlands brådskande vård.

- Handikappkostnader: Genom deras Manna programmet kan Medi-Share ersätta upp till 80% av förlorad inkomst i upp till ett år för Manna medlemmar.

- Slutliga utgifter: Upp till 5000 dollar i begravningskostnader kan delas

Vad Medi-Share inte täcker

Ok, så låt oss nu titta på några av de utgifter som är inte berättigad att dela med Medi-Share:

-

Tandvård, syn och hörsel: Även om dessa utgifter inte är berättigade till delning, Medi-Share gör ge medlemmar sparkort som ger exklusiva rabatter.

- Dental: Spara 20% till 60% på de flesta tandbehandlingar.

- Syn: Spara upp till 30% på ögonundersökningar, glasögon, kontaktlinser och LASIK -operation.

- Hörsel: Spara 30% till 60% på hörapparater

- Rutinmässig och förebyggande vård: Inklusive fysikalier, vaccinationer, vaccinationer, mammografi, laboratoriestudier och koloskopier

- Fertilitet/infertilitetsvård: Inklusive preventivmedel, barnlöshetstester och sterilisering

- Alternativ vård: Inklusive vitaminer, akupunktur och experimentella behandlingar

- Rådgivning: Inklusive kostrådgivning, diabetesrådgivning, amningsrådgivning eller genetisk rådgivning

- Beteendemässig eller mental vård

- Kosmetiska procedurer

- Receptfria läkemedel

- Hörapparater

Medicinska utgifter som är berättigade till begränsad delning

Följande utgifter är berättigade till delning under vissa situationer, till exempel vid beställning av a certifierad läkare, när det är medicinskt nödvändigt, eller när det stöds av nuvarande medicinsk behandlingsstandard av vård.

- Ambulans (eller andra medicinska transporttjänster)

- Hjärtrehabilitering (upp till 36 sessioner)

- Kiropraktisk vård

- Hållbar medicinsk utrustning (DME)

- Genetiska tester

- Hemsjukvård (begränsat till 60 kalenderdagar)

- Inläggningar utan sjukhus

- Ambulant talterapi (upp till 10 besök)

- Sjukgymnastik (upp till 20 besök)

- Proteser

- Fysiologisk eller primärvård utvärdering

- Sömnapnéstudier

Fördelar med Medi-Share

Låt oss utforska några av det positiva med detta delningsprogram.

Låt oss utforska några av det positiva med detta delningsprogram.

Undvik marknaden helt och hållet

Innan Obamacare kom, betalade jag 300 dollar i månaden för en avdragsgill sjukförsäkring på 10 000 dollar. Jag är egen företagare och har en bra inkomst. Men när den lagen antogs sköt mina månatliga premier upp till $ 1100 i månaden!

Med tanke på att den amerikanska sjukförsäkringens framtid fortfarande är oklar kan du känna dig obekväm med ett system som tinker med i realtid och Medi-Share låter dig lämna allt det där bakom dig.

Du kan gå när som helst

Det är rätt. Du kan ansöka om Medi-Share och gå med när som helst under året. Med Obamacare tvingas du gå med inom deras öppna anmälningsperiod, som pågår från 1 november till 15 december, om du inte har ändrat status (flytta, skaffa barn osv.).

Du kanske tittar på den här recensionen under öppen registrering men förstår att du kan hoppa på Medishare när som helst under året. Och du behöver inte ett av de särskilda undantagen för att göra flytten.

Det är betydligt billigare

Jämfört med osubventionerad sjukförsäkring under Obamacare, Medi-Share är en enorm penningsparare.

Min egen familjs byte har visat mycket betydande besparingar. (Se nedan för detaljer) Medi-Share är överkomligt jämfört med sjukförsäkring eftersom de kan vara mer diskriminerande i vem de tjänar.

Nackdelar med Medi-Share

Det finns dock några nackdelar med Medi-Share också:

Inga bidrag till hälsokontot (HSA)

Eftersom Medi-Share inte är försäkring kan du inte kvalificera dig för en HSA. HSA: s som du vet kräver att du har en högavdragsgill sjukförsäkringsplan. Detta är en stor bummer för mig. Jag njöt verkligen av det årliga skatteavdraget från bidrag till vår HSA.

Medi-Share arbetar med kongressen om ett lagförslag som kan göra det möjligt för HSA: er att användas med delningsprogram. Jag kontaktar min representant för att be honom att stödja detta. Oroa dig inte om du redan har medel i en HSA. Du kan fortfarande använda dem för kvalificerade medicinska kostnader. Vi planerar att använda våra för utgifter som inte täcks av vår speciella Medi-Share-plan.

Inga skatteavdrag

Sjukförsäkringspremier är avdragsgilla. Medi-Share-bidrag är inte det. Som sagt, medicinska kostnader är fortfarande avdragsgilla, med förbehåll för en tröskel baserad på en procentandel av din justerade bruttoinkomst. Har du ett företag med några anställda? Du kanske kan dra av kostnaden för att återbetala dem för deras Medi-Share månadsandel. Jag gjorde detta själv genom att skapa en QSEHRA. Läs mer om det här.

Medicinska leverantörer Maj Vill inte fakturera Medi-Share

Det har förekommit några anekdotiska fall av läkare och sjukhus som vägrar att fakturera Medi-Share och istället ber patienten att betala ut ur fickan. I vissa fall kan detta bero på att PHCS-nätverket som Medi-Share använder inte är det universella PHCS-nätverket.

Det åligger Medi-Share-medlemmar att ring PHCS direkt för att bekräfta att leverantören du vill se omfattas av Medi-Share PHCS-systemet.

Som sagt, anekdoterna om leverantörer som inte är villiga att fakturera Medi-Share har fortfarande haft lyckliga slut. Särskilt, denna mammas cancerbehandling förskottsbetalades av Medi-Share till självbetalda priser efter att leverantören initialt vägrade acceptera planen. Vårddepartementet såg till att komma igenom för henne.

Att få en enorm out-of-pocket-räkning från en leverantör kan dock komma som en chock för en familj som redan har betalat sin fulla portion. Eftersom du vill vara fokuserad på att bli frisk snarare än på ekonomi, bör du tänka på detta.

Gå med i Medi-Share idag.

Andra överväganden

Det är viktigt att förstå hur Medi-Share fungerar. Det är inte en välgörenhet eller ett sätt för kristna att hjälpa behövande. Min tionde till kyrkan eller enskilda som ger genom vissa välgörenhetsorganisationer är hur jag tar hand om det.

Medi-Share är helt enkelt att dela med troende. Så för att ha rätt att dela måste du vara troende och leva en aktiv kristen livsstil.

1. Ingen täckning för medicinska kostnader relaterade till obibliska (dvs. inte Kristusliknande) aktiviteter

Skada dig i en olycka där du körde berusad? Ingen täckning. Få en STD från en utomäktenskaplig affär? Ingen täckning. När du går med i Medi-Share godkänner du att leva ditt liv enligt bibliska principer.

2. Du måste ha en kristen tro och gå i kyrkan regelbundet

För att delta i programmet måste du underteckna ett formulär som bekänner din tro och dela din kyrkliga information.

3. Begränsningar för mammakostnader

Förväntar sig? Förvänta dig inte att bara hoppa på Medi-Share sex månader in och få full täckning. Du kan ha barn på planen, men för att få full täckning måste du delta i planen innan du blir gravid. Annars har täckningen begränsningar.

4. Begränsningar för befintliga förhållanden

Sunt förnuft dikterar att för att få Medi-Share att fungera kan du inte bara få folk att hoppa på programmet efter att de upptäcker ett stort medicinskt behov.

Men Medi-Share-medlemmar kan få upp till $ 100 000 per år för befintliga förhållanden när de har delat troget i minst 36 månader i rad. Och de kan få upp till 500 000 dollar per år när de har delat i 60 månader i rad.

Spara på hälsotäckning med Medi-Share.

Hur mycket kostar Medi-Share?

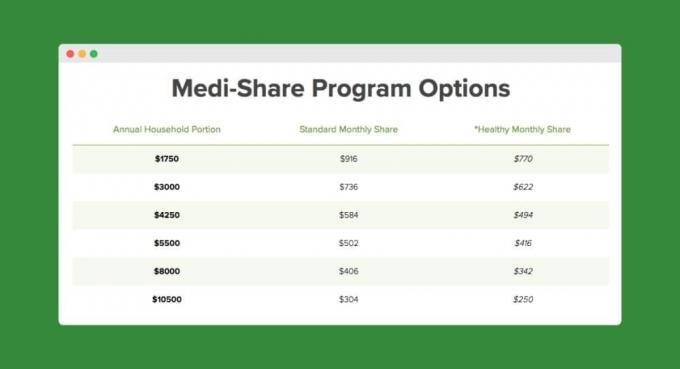

Jag är i början av 40 -talet med en fru och tre barn. Som familj betalar vi ~ 300 dollar i månaden och har en årlig hushållsandel på 10 500 dollar (dvs. vår Medishare ”avdragsgill”).

För en lägre självrisk, som $ 3000, skulle din månatliga betalning vara $ 736. Här är ett diagram baserat på min ålder och antal personer på planen:

Vi brukade betala 1100 dollar i månaden med Humana. Så bara under de första sju månaderna av att vara med Medi-Share, vi hade redan sparat 4 388 dollar! Så här går det sönder:

- Med Obamacare skulle vi ha betalat minst 7 700 dollar (1 100 dollar x 7 månader) i premier.

- Med Medi-Share har vi betalat 1 960 dollar (280 x 7 månader) i premier.

- Kopiorna är ungefär desamma under båda planerna.

- Med Medi-Share har vi betalat ungefär 70 dollar vardera för fem sjukbesök för barnen och 475 dollar vardera för de två välbesöken (sex månader och nio månader) för vår son. Detta uppgick till cirka 1 352,83 dollar. Brunnbesöken var en chock, men fortfarande inte lika chockerande som en Obamacare -premie.

Här är en skärmdump av vår avdragsgilla (årliga hushållsandel) användning från vårt första år med Medi-Share:

Klicka här för att komma igång med Medi-Share.

Så är Medi-Share något för dig?

Det finns mycket på gång när det gäller din familjs medicinska behov. Ta dig god tid att utvärdera alla fördelar och nackdelar med programmet och glöm inte att överväga dina långsiktiga planer. Får du fler barn? Ska du gifta dig snart? Är du på väg att gå i pension och kvalificera dig för Medicare? Alla dessa saker och mer gör skillnad.

Medi-Share är vettigt för min familj eftersom:

- Vi är kristna egenföretagare och har inget emot att vara skyldiga att täcka begränsningar för livsstil.

- Vår inkomst kommer sannolikt att utesluta oss från att bli subventionerade på Obamacares sjukförsäkringsmarknad. Medi-Share ger oss betydande monetära besparingar.

- Vi har inga befintliga förhållanden och vi planerar inte att skaffa fler barn (det vill säga att vi inte har behov av förlossningsvård).

Hur man går med i Medi-Share

Det tar ett tag att gå igenom ansökningsprocessen så lämna dig god tid. Här är de viktigaste stegen:

- Klicka på länken nedan som tar dig till en ansökan.

- Tillämpa.

- Fyll i de medicinska blanketterna och vittnesbörd om tro.

- Fyll i fullmakten för aktiekontot (inrättat med en kreditförening).

- Gör din första aktiebetalning.

Klicka här för att ansöka om Medi-Share.

Sammanfattning på Medi-Share

Medi-Share är inte en försäkring, men det är det skulle kunna vara ett bra sätt att spara på sjukvårdskostnaderna i år. Om du är berättigad till subventionerad sjukförsäkring kan dina månatliga betalningar redan vara överkomliga. Men om du har betalat för icke-subventionerad sjukförsäkring kan Medi-Share spara dig en ton av pengar.

Är du medlem i Medi-Share? Dela i så fall dina erfarenheter i kommentarerna!

Fortsätt läsa:

19 enkla sätt att spara pengar på din bilförsäkring

16 tips för att spara pengar på dina företagskostnader utan att arbeta hårdare

Woohoo! 6 snabba saker att göra när du betalar av din bil [Checklista]

Vår kompletta lista över COVID-19-nyheter och resurser för företagare

Philip Taylor, alias "PT", är en CPA, bloggare, podcaster, make och pappa till tre. PT är också grundare och VD för personlig finansbranschkonferens och mässa, FinCon.

Han skapade Part-Time Money® tillbaka 2007 för att dela med sig av sina råd om pengar, hålla sig ansvarig (medan betala över $ 75 000 i skuld), och för att träffa andra som brinner för att gå mot ekonomi oberoende.