Det viktigaste med att investera är att börja tidigt.

Jag vill visa dig något... (bilden är lite daterad, vilket förklarar datumen nedan, men poängen gäller fortfarande)

Den Rollover IRA på Förtrupp innehåller alla 401 (k) sponsrade arbetsgivare som jag har bidragit till. Den har samma årliga avgiftsgränser som alla andra 401 (k) -planer, så jag har ingen speciell fördel utöver att bara spara mycket. Och tidigt.

Jag har inte mina historiska bidrag till hands, dessa papper har länge strimlats och min kontoåtkomst avslutats, men om jag skulle gissa att mina bidrag var mindre än $ 100 000 totalt och arbetsgivarmatch står för förmodligen en annan $215,000.

Det du ser är resultatet av tidiga besparingar som ökat under de senaste ~ 12 åren.

Eftersom jag inte hade mina skivor var jag lite skeptisk till hur mycket jag la ner. Men S & P500 -indexet har ökat 97,06% sedan 3 juli 2003 fram till 14 januari 2016. Det är troligt att min investering fördubblats under den korta tidsperioden. Vanguards totala börsindex historiska resultat

är liknande, 10 000 dollar i slutet av 2005 skulle vara värt över 20 000 dollar bara 10 år senare, om än en ojämn åktur.Jag inser att jag har haft turen att jag startade ett företag som genererade en bra sidoinkomst. Dock, min Rollover IRA innehåller bara bidrag från de dagar då jag var anställd. Det omfattas av samma regler som dina 401 (k) - det vill säga årliga bidrag är begränsade till $ 18 000 (för 2015 var det mindre när jag började arbeta 2003).

Att spara och investera tidigt kommer att trumfa större dollarbidrag senare.

Detta är ett utmärkt fall för hur smart arbete slår hårt arbete. Att investera tidigt är det smarta arbetet.

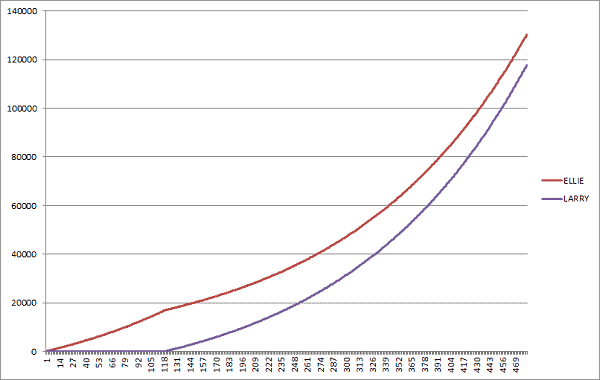

Låt oss illustrera detta med två extrema fall... Early Ellie och Late Larry.

Båda börjar arbeta vid 20 och båda vill "gå i pension" vid 60. Marknaden avkastar 7% om året, sammansatt varje månad.

- Tidigt investerar Ellie flitigt $ 100 i månaden i tio år. Hon slutar bidra när hon fyller 30 men lämnar pengarna på marknaden de närmaste trettio åren tills hon är 60.

- Sent Larry väntar tio år innan han börjar investera $ 100 i månaden på aktiemarknaden de närmaste trettio åren tills han också är 60.

(de genomsnittlig börsavkastning, Dow Jones industriella medelvärde specifikt, från 1965 till 2018 var 6,28%)

Tidigt Ellie investerar tidigt, sent Larry väntar och är, tja, sen.

Vem slutar med mer pengar? Ellie som personligen har bidragit med 12 000 dollar eller Larry som personligen har bidragit med 36 000 dollar?

- Ellie - 141 303,76 dollar

- Larry - $ 122 708,75

Ellie har bidragit med 24 000 dollar mindre än Larry men för att tiden är vän till ränta på ränta... hon vinner. MYCKET.

För vad det är värt, om Ellie fortsatte att investera bara $ 100 i månaden, istället för att stanna vid 30, skulle hennes konto vara värt hela 264 012,51 dollar. Stackars sent Larry har aldrig en chans!

Kraften att spara och investera tidigt är enorm.

I investeringar är långsamt och stabilt bra. Tidigt och ofta är bättre.

Vad händer om du vill gå i pension med en miljonär?

Svaret är ännu enklare. Om du börjar spara vid 20 och går i pension vid 65 (45 år senare), med samma 7% avkastning, måste du spara $ 402,50 i månaden - $ 4830 per år. Vid pension får du ett boägg på 1 000 420,38 dollar.

Nästan $ 5000 per år kan tyckas mycket, speciellt om du precis har kommit in i arbetskraften eller om du har många lån att betala tillbaka. Oroa dig inte, för att nå en miljon dollar behöver du inte öka ditt sparbelopp (men du borde!). Ju mer du kan spara tidigt, desto svårare kommer det att fungera för dig senare.

Som någon som nu är gift med två barn finns det ingen bättre tid att spara än tidigt i ditt yrkesliv.

Vill du komma igång? Här är vår guide till investera dina första $ 1000 på börsen.