När jag började investera, lättade jag in det mycket försiktigt.

Jag litade inte på börsen.

Jag var bekväm med att spara pengarna. Jag var inte bekväm med att sätta den på "aktiemarknaden".

Mina formativa vuxenår började 1998, året då jag började college. Jag skulle till Carnegie Mellon i Pittsburgh och studerade datavetenskap. Om du var där då, kommer du förmodligen ihåg dot-com-boomen och hur Internet skulle förändra världen. Och göra oss datanördar väldigt rika.

Kom ihåg Pets.com?

Jag gör! Och jag ville ha en bit av handlingen!

Sedan, under våren på mitt juniorår, gick allt sönder. Dot-com-bubblan sprack.

Det var som att komma till festen EFTER poliserna stängde av den.

I åratal såg jag karriärmässan på Carnegie Mellon och det fyllde hela vårt gym. Två basketbanor i full längd packade med företag. Mitt sista år passade höstens karriärmässa knappt hälften av gymmet och de flesta företag anställde inte. De var där bara för att "behålla relationen" med skolan (som om de skulle bli avvisade om de ville hyra en monter!).

Jag brändes inte personligen av dot-com-bommen men jag såg eftereffekterna. Jag såg mina vänner, som tog ledigt från skolan för att jobba vid startups, komma tillbaka. Jag hörde historier om att erbjudanden om jobb upphävdes. Jag såg börstanken som en galen i en tid då jag bara hade en mycket liten summa investerad i en Roth IRA.

Idag har jag den stora majoriteten av vårt nettovärde investerat på aktiemarknaden. Hur gick jag från att inte lita på börsen till där jag är idag?

Hur jag lärde mig att lita på marknaden igen

Det som fick mig tillbaka till att investera på marknaden var annorlunda än vad som höll mig där.

Ekonomiska incitament uppmanade mig att investera på aktiemarknaden. Att tänka på mina pengar och mina investeringar som en samling "tidskapslar" höll mig investerad.

Incitamenten för pensionsplanering är väldigt bra. Roth IRA är 100% skattefri tillväxt. Hur bra jag än gör är de pengarna mina och jag betalar inte kapitalvinster. Det är en ganska bra fördel.

Min arbetsgivare erbjöd också en företagsmatch på mina 401 (k) bidrag. Det var en solid 50% matchning på upp till 6% av min lön. Jag tjänade 60 000 dollar mitt första år, så om jag bidrog med 3 600 dollar varje år skulle de lägga in ytterligare 1 800 dollar. Det är en omedelbar höjning, bara för att göra något jag redan skulle göra. Gratis pengar!

Jag var bekväm med att spara pengar, jag gillade incitamenten och mina investeringar behövde någonstans för att växa. Den platsen var börsen.

Incitamenten var tillräckligt bra för att jag skulle tappa tillbaka tån. När du är singel, tjänar en bra lön och hyr en lägenhet med en vän kan du spara mycket pengar.

Medan jag var bekväm att spara, var jag inte bekväm att se det gå upp och ner baserat på stämningen på börsen. Jag arbetade för de pengarna och på grund av ett stort rum med kostymer rörde sig pengarna upp och ner på grund av inga fel eller krediter. Det var oroande.

För dem som är yngre låter det här mycket som bostadsbubblan eller hur? Istället för att aktierna skulle bli uppblåsta fick vi bostadspriserna att stiga på grund av låga räntor och ännu sämre utlåningsstandarder. Dessa bolån blev sålda, återsålda, försäkrade, återförsäkrade... till den grad att bankerna hade stora problem när lånen började betalas ut. Det spred sig till den bredare marknaden... du vet resten. De säger historiska rim, men kanske är dessa bommar och byster bara fyra ackordsånger.

Eftersom mina pengar var fångna, på dessa incitamentsbelastade skattegynnade konton, blev jag kär i marknaden igen på grund av Stockholms syndrom? (kanske? :))

Dina pengar finns i Time Capsules

För att hjälpa mig hantera mina känslor började jag tänka på mina pengar i termer av "tidskapslar".

Ett av de sätt jag tröstade mig på var att inse att pengar var orörliga i fyrtio år. Jag kunde se pengarna idag men det var effektivt låst inuti ett glasfodral. En ekonomisk tidskapsel. Min "pension" kapsel.

Med mina 401 (k) ingick jag en överenskommelse med farbror Sam att jag inte skulle betala skatt på mina bidrag idag och min tillväxt skulle inte beskattas förrän jag tog utdelningar i pension. Om jag ville ha mina pengar kunde jag betala skatten plus 10% påföljd (ouch). Paus i nödfall!

Med min Roth IRA skulle jag betala skatten i förskott men all tillväxt skulle vara skattefri. Efter fem år kunde jag komma åt pengarna utan direkt påföljd (det verkliga straffet är att förlora pengar som kan växa skattefria).

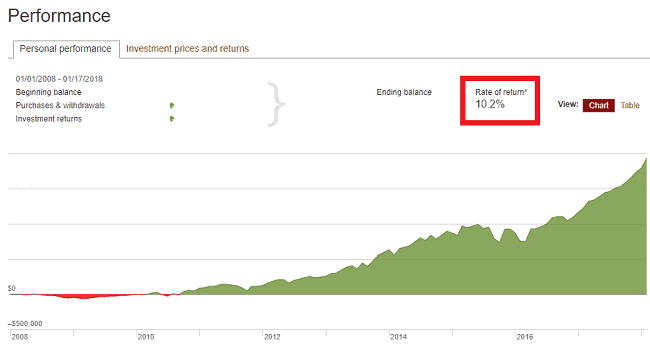

Tidskapseln låter dig så småningom se ett av dessa diagram:

Lugnt och försiktigt. 10% per år i över 10 år. Vi ses om ytterligare 30.

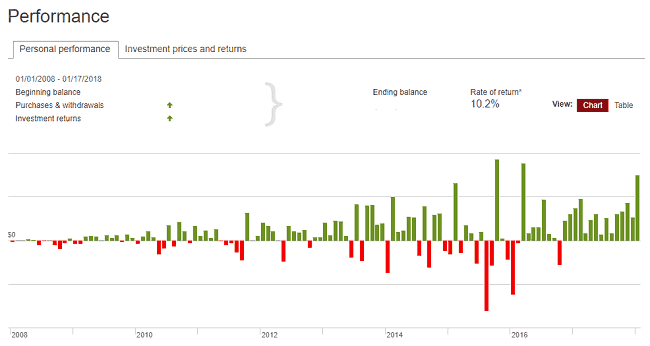

Även om diagrammet från månad till månad var ojämnt. Som superhumpigt.

Samma data, bara jobbigare. Presentation är allt!

Mitt psykologiska trick lönade sig eftersom det gav mig mod att acceptera (och så småningom välkomna) dessa ojämna stunder. När

Jag skulle så småningom börja sätta in pensionssparande kapacitet på aktiemarknaden också, bland andra mindre reglerade investeringar. De sattes i min "kortsiktiga" kapsel. Det lät mig investera i tillgångar som kan gå upp eller ner, som flyktiga tillgångar tenderar att göra, men behåller mitt förnuft.

Jag bryr mig inte om vad någon säger, att se hur hundratusentals dollar förångas känns hemskt oavsett vad. Att se det komma tillbaka nästa månad är lika känslomässigt utmattande (och spännande!). Att veta att du inte kan och inte bör röra vid de pengarna i årtionden hjälper till att dämpa min känslomässiga reaktion hur som helst. Håller koll på det i 14+ år hjälper till att stärka den långsiktiga uppfattningen att tidskapseln är låst, gör sitt arbete och inte bör krånglas med.

Jag förlitar mig på att börsen i genomsnitt har hög ensiffrig avkastning under en tillräckligt lång tid och jag går vidare.

Jag frågade UC Davis Graduate School of Management Dr Brad Barber om hans rekommendation om att figurativt begrava dina pengar.

Dr Brad Barber, Professor i finans vid UC Davis Graduate School of Management

De flesta enskilda investerare bör välja en blandning av en lågkostnadsindexfond och lågprisobligationsindexfond.

För aktiefonden är det ett bra val att börja med ett amerikanskt inhemskt totalmarknadsindex, men ännu bättre är att kombinera ett amerikanskt index och internationellt index.

För obligationsindex föredrar jag det kortsiktiga obligationsindexet (t.ex. obligationer med mindre än fem år till förfall) eftersom de tenderar att vara lite mindre volatila än index som innehåller långfristiga obligationer.

Mina tidskapslar

Jag har tre kategorier av tidskapslar (det faktiska antalet är mer än tre, men det här är ett tankesätt så att du kan hämta dem):

Långtid (30+ år bort... och nedräkning): Mina pensionskonton, 401 (k) och min Roth IRA, passar in i denna pensionskapsel. Jag tänker inte röra dessa pengar i 30+ år och så jag kan investera dem i de mest volatila investeringarna eftersom jag vet att det kommer att gå bra över 30+ år. Eftersom denna tidskapsel närmar sig öppningen (eller åtminstone en del av den gör det), kommer jag att flytta den till mindre volatila investeringar så att jag stöter på en oturlig sekvens av avkastningsrisk.

Korttid (5+ år bort): Jag ser mina skattepliktiga investeringskonton, de ”vanliga” mäklarkontona, som en tidskapsel som alltid är minst fem år bort. Det går upp, det går ner, vad som helst - om fem år blir det bra. Om jag behöver det innan dess kan jag komma åt det, men planen är att lämna det begravet.

Nära terminen (nu): Allt jag behöver mindre än 5 år bort är motsvarande ett sparkonto (som ett av dessa kortsiktiga investeringar). Det är en tidskapsel med ett datum i morgon. Eller igår.

Begrava Time Capsules

Tim Ferriss har sagt att han gillade att starta investeringar (tills han inte gjorde det) eftersom de var illikvida. Han kunde reagera känslomässigt och sälja investeringar lika enkelt, vilket är vad som skulle hända om han investerade på aktiemarknaden. Han skapade tidskapslar för hur han investerade.

Vi är känslomässiga människor som reagerar dåligt på negativa nyheter. Vi säljer tidigt, köper sent, och det är bättre att låta en robot med en algoritm göra jobbet.

Det är därför jag ställer in det och glömmer det, välj några Vanguard -medel, och gå vidare. Jag begraver kapseln (checkar in varannan månad för att se till att det inte finns några problem) och förstår att min långsiktiga strategi är bättre än jag blandar mig.

Mitt tillvägagångssätt för pengar, faktiskt och psykologiskt, är alltid ett pågående arbete och för närvarande innebär det arbete att fylla tidskapslar med pengar och begrava dem i den ordspråkliga marken. 🙂