Psykologi var ett av mina favoritämnen i skolan. Det var som att få en bruksanvisning för hur människor arbetade. Ett fuskblad om du vill.

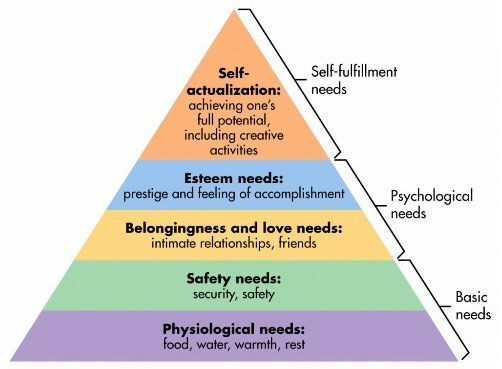

En av mina favorit "teorier" inom psykologi är Abraham Maslows behovshierarki. Här är det:

Det är en teori om mänsklig motivation. Vi strävar efter att uppfylla behoven i botten innan vi jobbar oss uppåt. Behovet av prestige finns inte när vi inte har mat eller vatten. Vår personliga säkerhet är mindre oroande om vi inte har mat och vatten. När du har den första nivån börjar du undra om den andra. (nivåerna är inte så skurna och torra men tanken är fortfarande användbar)

Maslows behovshierarki är en ram som kan hjälpa dig att förstå hur du spenderar dina pengar och ditt liv.

Hur använder jag behovshierarkin

Hierarkin kan hjälpa till att förklara motivationen bakom varför människor beter sig på ett visst sätt.

Så här kan du använda hierarkin för att vägleda dig och hjälpa dig att fatta bättre beslut -

Alla strävar efter att uppfylla alla nivåer i deras behovshierarki. De lägre har högre prioriteringar, men i kärnan försöker vi uppfylla dem alla.

Innan du förbinder dig till nästa dollar, tänk på behovet den uppfyller. Vill du tillgodose högre behov till priset av de lägre? Finns det alternativ som kan kosta mindre eller uppfylla det specifika behovet bättre? Uppfyller det ens behovet du tror att det är?

Låt oss ta ett mycket enkelt exempel - en handväska är bara en väska. Funktionellt rymmer det saker.

I verkligheten - det gör så mycket mer.

Du kan köpa en $ 20 från Target eller $ 150 från Coach eller $ 15 000 från Louis Vuitton.

Varför köper vissa människor $ 15 000 -versionen? För det får dem att må bra. Det ger dem prestige och det är frukten av deras arbete.

Det finns människor som kan köpa $ 15.000 handväskor men köpa $ 20 i stället. Det är inte för att de är billiga utan för att de inte förknippar prestige med en handväska. De får inte 15 000 dollar i värde ur väskan. Det får dem inte att känna sig bra 15 000 dollar.

De som spenderar så mycket har också en anledning. Kanske köper de dessa handväskor så att de verkar mer tilltalande när de letar efter vänner och intima relationer. Kanske gör de det för att de känner att de förtjänar det - så det är en belöning för tidigare beteende. Hur som helst är det inte "dumt". Det är bara vad det är.

Detta gäller allt - bilar, hus, kläder, smycken,... denna lista tar aldrig slut.

De Prime Direct of Personal Finance är att du ska ”Undvik att avsätta framtida medel för utgiftsskyldigheter; ålägg dem att spara skyldigheter. ” Innan du förpliktar dina pengar, överväg syftet och om du skulle vara bättre att göra en handel.

Om en handväska är opålitlig, vad sägs om skydd?

Ett hus är ett utmärkt exempel på hur förståelsen av hierarkin är så viktig och hur den skärs med det primära direktivet om personlig ekonomi.

Ett hus träffar varje lager av behovshierarkin:

- Fysiologiska behov: Det mest uppenbara, ett hem ger fysisk värme och vila.

- Säkerhetsbehov: Ditt hem är din fristad, en plats där du kan låsa dörrarna - du känner dig trygg.

- Tillhörighet och kärlek behöver: När du sätter rötter är det mycket lättare att bygga varaktiga relationer.

- Uppskattningsbehov: Husägare ses ha mer prestige än hyresgäster. Att äga ditt hem är ett hedersmärke. Ett trevligare hem är bättre än ett mindre trevligt hem.

-

Självaktualiseringsbehov: Ett hem kanske inte avmarkerar detta behov, men det gör att du kan fullfölja det, kanske ge dig en plats i hemmet som du kan vara kreativ -

en verkstad, en studio, något av den karaktären.

Hus, som många andra saker, har lyxiga versioner. Du kan köpa ett litet hus eller så kan du köpa en massiv McMansion. Eller så kan du köpa en stuga i skogen. De uppfyller var och en av nivåerna i varierande grad men kan ha mycket olika kostnader.

Warren Buffett har bott i samma hus sedan 1958. Det är ett trevligt hem i Omaha, NE som han köpte för 31 500 dollar. Den har fem sovrum och 2,5 badrum. Han är värd ~ 73,5 miljarder dollar. Han kunde enkelt köpa många många MÅNGA överdådiga hem var han vill och inte ens märka det. Men det gör han inte och det finns en bra anledning.

Han mår bra med motsvarigheten till en Coach -handväska, han behöver inte Louis Vuitton -väskan eftersom han inte behöver (eller bryr sig om) den prestige som är förknippad med den. Han har det redan någon annanstans i sitt liv.

När du går för att köpa ditt hus, köper du så mycket hus för att du behöver så mycket plats eller försöker du tillgodose ett annat behov? Förpliktar du dig till 15/30 års betalningar för att få något du kan få i en $ 1000 handväska? 🙂

Hur skulden vänder upp och ner på hierarkin

Där saker blir fula är när du introducerar kredit och skuld.

Om du vill köpa en handväska på $ 15 000 och inte behöver gå in på kreditkortsskuld för att köpa den, för all del. Det är inget fel med att köpa den kontant för att tillgodose ditt prestigebehov. Den som säger annat signalerar helt enkelt att de inte bryr sig om handväskor, inget mer.

Om du lägger det på ett kreditkort är det då det är ett problem. Ett stort problem.

Skuld låter dig låna pengar från ditt framtida jag till rabatt. Med rabatt menar jag inte att du får det billigt, jag menar att du får mindre än 100% av din framtida inkomst men du får det idag, snarare än när du skulle ha tjänat det. När du lägger något på ditt kreditkort, för praktiska ändamål, är din ränta diskonteringsräntan.

Med skuld kan människor nu "spendera över sina möjligheter". Det här är bra när du vill göra investeringar i dig själv och ditt system. En inteckning ger dig tillgång till en mer förutsägbar livssituation. Ett billån ger dig tillgång till en bil. Ett studielån ger dig tillgång till högre utbildning och kompetensbyggande.

Men skuld innebär fler problem. Skuld kan användas på ”behov” lika enkelt som de kan användas på investeringar.

Människor lever ofta bortom sina behov eftersom de vill tillgodose ett av deras högre behov. Motorn i deras ekonomiska liv, deras förmåga att tjäna, har inte ökat men de har redan lånat mot sitt framtida jag. Motiveringen är uppenbar - titta bara på Maslows hierarki.

Skuld är farligt när du använder det för att tillgodose ett högre behov eftersom skulden är mycket dyr. Om din intjäningsförmåga inte också ökar innebär det att du inför skuld du är på samma löpband i livet... det går bara snabbare nu. När du använder den på en investering i din intjäningspotential, som utbildning, accelererar du framtida inkomst men du ökar också din intjäningspotential idag.

När du spenderar pengar är frågan du måste ställa dig själv - vilket behov uppfyller jag?

Det är dina pengar, spendera dem hur du vill

Innan du tror att detta är en "spendera bara på funktion!" inlägg - det är det inte.

Ta mig till exempel - jag tycker verkligen om semester. Jag tycker om att besöka nya platser, ha nya erfarenheter och leva ett liv som inte är mitt om bara för en kort tid. (den nya platsen är varför a timeshare är inte för mig)

Funktionellt är semester svårt att försvara ekonomiskt eftersom de inte skapar något påtagligt. De skapar minnen (minnen uppskattar!) men det är inte som en påse. De gör ingenting... men jag älskar dem ändå.

Det är dina pengar och du kan spendera dem hur du vill. Vissa människor spenderar mer på mat. Vissa människor spenderar mer på säkerhet. Vissa människor spenderar mer på relationer, prestige, vad som helst!

Du tjänade de pengarna och du behöver inte någon annans tillstånd.

Du behöver ditt framtida jags tillstånd.

Du måste vara ärlig mot dig själv om den sanna motivationen. Företag lägger miljarder om året på reklam för att vädja till dessa behov, utbilda dig själv så att du kan försvara dig tillräckligt. Om du är ärlig mot dig själv, spendera utan skuld. Du har förtjänat det.