När vi började arbeta med en finansiell rådgivare för några år sedan var det väldigt få saker som förvånade mig.

Eftersom vi redan hade skapat en ekonomisk plan utan rådgivare, Jag hade alla mina sparmål uppställda, min attackplan och allt var genomförbart med tanke på vår ekonomiska situation.

Där vi hade hål fanns i vårt system totalt sett eftersom jag inte hade en fullständig bild av vad vi behövde och ärligt talat hade ingen som tvingade mig att göra dem. Det bästa exemplet var vår fastighetsplan - vi hade ingen! Under åren sedan våra första möten är det något vi har markerat vår lista och tagit hand om.

Ett annat exempel på detta var att öppna en home equity -kredit för ekonomisk flexibilitet. Jag hade ingen anledning att skaffa en - jag konsoliderade inte skulder, jag planerade inte en större hemförbättring, och utan de mycket vanliga användningsfallen tänkte jag aldrig på det.

Så när vår rådgivare föreslog det - undrade jag varför? Det är så att du har tillgång till krediten även om det inte finns något omedelbart behov. Om en dyker upp är den där och du behöver inte gå igenom processen.

Vad är en home equity -kredit?

En home equity -kredit (HELOC) är en kreditlinje där säkerheten är det egna kapitalet i ditt hus. Det är inte ett lån och du får inget engångsbelopp. Du har helt enkelt tillgång till denna kredit.

Några termer att veta när det gäller HELOC:

- Oavgjort period: Hur länge kreditgränsen är tillgänglig - så om du har en 10 -årig dragperiod kan du dra på LOC över 10 år. Under dragperioden betalar du bara ränta på det du lånar - du behöver inte betala ner kapitalet. Om du gör det får du tillgång till den krediten igen.

- Återbetalningstid: Perioden efter dragperioden, där du inte kan låna längre och nu är HELOC som ett vanligt lån. Räntan är fast nu.

Vår rådgivare rekommenderade det eftersom det ger dig ytterligare ekonomisk flexibilitet om du någonsin behöver en stor summa pengar. Många använder den för att konsolidera skulder eftersom HELOC -räntorna kommer att bli lägre än de flesta andra räntor, eller använda den för att göra hemförbättringar, betala medicinska räkningar eller för utbildning.

Det som skiljer ett HELOC från ett lån är att du bara betalar ränta på summan du lånar. Om du har ett HELOC på $ 10 000 men inte lånar något av det betalar du ingen ränta.

Ett HELOC är dock inte gratis - Det är som att få tillgång till ett lån utan många avgifter. Många banker, som Capital One, tar inte ut en avgift för stängningskostnad. Det är stort.

Det finns en årsavgift om det inte är förbjudet enligt statlig lag, och en avgift för tidig uppsägning om du stänger den inom ett visst antal månader (som 36 månader), igen om det inte är förbjudet enligt lag. Alla banker tar ut denna avgift och den varierar men vanligtvis runt $ 50- $ 75 för årsavgiften och $ 400-500 för avgiften för tidig uppsägning.

Låt oss se några nummer

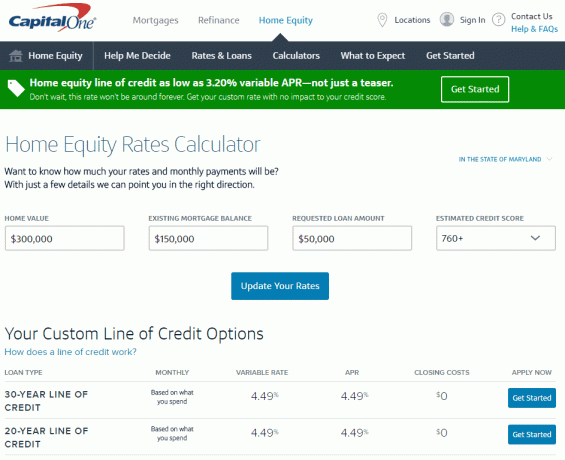

jag gick till Capital One’s Home Equity -kalkylator, ett av varumärkets verktyg som hjälper dig att välja rätt alternativ för din situation, för att få en snabb uppskatta hur mycket det skulle kosta att öppna en (alla siffror är korrekta från och med den 2 november, 2016).

I Maryland, om du har ett hus på 300 000 dollar med ett inteckningssaldo på 150 000 dollar (så eget kapital på $ 150 000), kan du få en HELOC med en gräns på upp till $ 90 000 med en ränta så låg som 3,20% variabel APR. Läs mer här.

Det är vad det här lättanvända, enkla verktyget säger till mig. Jag kan hitta allt detta utan att lägga till någon personlig information, vilket är bekvämt.

För att få en mer exakt ränta måste jag ange mer information så att de kan kontrollera (men tack vare hur Capital One gör undersökningen påverkar det inte min kreditpoäng).

Om du klickar på Kom igång www.capitalone.com/home-equity, kan du få ett ännu mer personligt citat och pris. Det är då du anger din personliga information, inklusive personnummer och Capital One kommer att börja processen med att kontrollera din kredit (igen, det är ett mjukt drag så det påverkar inte din kredit Göra). Det finns ingen ansökningsavgift och om du öppnar en HELOC, inga stängningskostnader, så den enda kostnaden är $ 50 årsavgift. För mer, klicka här.

(På en icke -relaterad not, efter att aldrig ha gjort detta förut trodde jag att den här typen av saker skulle vara komplicerad - det verkar anmärkningsvärt enkelt. Jag älskar internet!).

Jag tänker inte använda den om jag inte behöver det, så jag ser inga uppenbara nackdelar. För $ 50 per år har jag tillgång till en kreditlinje på $ 50 000 med en rimligt låg ränta (som jag inte betalar om jag inte lånar pengar).

Det verkar som ett användbart ekonomiskt verktyg. Vad tror du? Är jag galen?

Självklart kan du också ansöka om ett bostadslån om du bygger om ditt hem eller konsoliderar skuld, och Capital One har några verktyg som ger dig kunskapen att välja rätt alternativ för din situation. Det är annorlunda än en kreditlinje för med ett lån får du hela summan, vilket är vettigt om du vet hur mycket du behöver. Om du vill ge deras verktyg en titt, gå till www.capitalone.com/home-equity. Du kan också ringa 855-446-9656 eller stanna i en filial för mer information om du föredrar att prata med en person.

Det här inlägget sponsrades av Capital One men orden och tankarna är mina egna.