Som företagare vill jag investera i utdelningstillväxtföretag eftersom jag gillar det passiva inkomstflödet. Eftersom min företagsinkomst kan fluktuera, har en stabil inkomstbas finansiell stabilitet.

Det är som att ha ett inkomstnät.

Jag har nyligen upptäckt en ny (för mig) typ av företag som kallas ett affärsutvecklingsföretag eller BDC. Ett affärsutvecklingsföretag är ett börsnoterat aktie som liknar en fastighetsinvestering förtroende (REIT) i att de inte betalar någon inkomstskatt så länge de betalar ut 90% av sin nettoinkomst till investerare. BDC och REITs var speciella typer av företag som skapades av kongressen.

Kongressen skapade denna typ av reglerade investeringsbolag (RIC) med 1980 Small Business Incentive Act. Målet var att underlätta investeringar i mindre företag som inte var riktigt ”investment grade”. Här är en snabb inledning om BDC: s historia.

Utanför den gynnsamma företagsskattebehandlingen beter sig BDC: er mycket som private equity -fonder. De investerar i en mängd olika saker (både eget kapital och skuld) och ofta fokuserar de på mindre företag som inte skulle tilltala private equity -företag. Det finns begränsningar för vad de kan investera i - till exempel måste minst 70% av tillgångarna vara i privata amerikanska företag - och de är begränsade i hävstångseffekt. Historiskt sett var skuldkvoten 1 (1 dollar i skuld till 1 dollar i tillgångar) men president Trump ökade den till 2: 1.

Precis som private equity -företag kommer de ibland att ta en aktiv roll när det gäller att ge råd till dessa företag - allt för att förbättra deras avkastning!

Innehållsförteckning

- Vad investerar BDC: er i?

- Internt vs. Externt hanterade BDC: er

- Är internt hanterade BDC bättre?

- Spelar kostnaden dock någon roll?

- BDC är offentligt handlade

- Hur man analyserar och väljer BDC

- Hur beskattas BDC -utdelningar?

- Hur upprätthåller BDC: s utdelningsavkastning?

- Behöver du BDC?

Vad investerar BDC: er i?

Affärsutvecklingsföretag tenderar att fungera bäst inom områden som är för stora för individer men för små för private equity -företag - även känd som "mellanmarknaden". De tenderar också att "specialisera" sig inom vissa områden så att de inte lånar ut till alla och allt.

Till exempel, Main Street Capital Corporation (HUVUD) är ett Houston-baserat företag som erbjuder kapitalfinansiering till privatägda företag. Det här är företag som tjänar $ 10- $ 150 miljoner per år med en EBITDA på $ 3- miljoner dollar. De gör det med en blandning av eget kapital (ägande) och skuld (lån) och deras genomsnittliga "initiala investeringsstorlek" är så låg som 5 miljoner dollar.

För den genomsnittliga individen skulle detta vara alldeles för stort. För ett private equity -företag skulle ett företag med en EBITDA på 3 miljoner dollar vara för litet. Det skulle vara tilltalande för en bank, även om de bara någonsin skulle göra ett skuldinstrument. De vill inte ha eget kapital.

Det är i nedre delen av det som kallas mellanmarknaden - vilket gör det tilltalande för BDC: er som Main Street Capital Corporation.

Ett annat exempel på en BDC som spelar i detta område är Ares Capital Corporation (ARCC), som råkar vara den största BDC med börsvärde (7,32 miljarder dollar), och de investerar majoriteten av sina tillgångar i första-lien (44,6%) eller andra-lån (28%) till mellanmarknadsföretag. Från och med 30/09/2020 är deras portfölj har ett verkligt värde på cirka 14,4 miljarder dollar.

Ibland ger BDC dig tillgång till private equity men genom sidodörren - ta en titt på Apollo Investment Corporation (AINV). Apollo Global Management är ett av de största och välkända företagen inom private equity men om du inte har tillräckligt med kapital skulle du förmodligen inte kunna investera i en av deras fonder. (du kan köpa aktier i företaget eftersom de är börsnoterade men det är annorlunda)

Slutligen har du mindre BDC som fokuserar på vissa marknader - Hercules Technology Growth Capital (HTGC) är inriktad på risklån (dvs. teknik, sjukvård, SaaS -finansiering, etc).

Internt vs. Externt hanterade BDC: er

Alla BDC är inte skapade lika - det finns internt och externt hanterat BDC.

En internt förvaltad BDC är en där företaget anställer en egen ledningsgrupp. Det är transparent i sin ersättningsplan eftersom det kommer att beskriva kostnader på resultaträkningen.

En externt hanterad BDC är en där alla dessa jobb outsourcas till en tredje part. De kan vanligtvis betalas utifrån fondens tillgångar och resultat. I det avseendet liknar det en hedgefond, som har strukturer som 2 och 20 (2% årligen av förvaltade tillgångar och 20% av vinsten över en tröskel).

I allmänhet har internt förvaltade BDC lägre kostnadskvoter och deras intressen är lite närmare i linje. Externt förvaltade BDC får en del av sin ersättning i procent av AUM, så det finns ett inbyggt incitament att öka AUM-något som inte hjälper befintliga investerare.

Är internt hanterade BDC bättre?

Inte nödvändigtvis. En internt hanterad BDC är inte automatiskt bättre än någon externt hanterad - och vi har nämnt en av de största BDC som råkar vara externt hanterade - Ares Capital Corp.

Ares Capital Corporation förvaltas av Ares Management Corporation (ARES), som är ett globalt specialfinansieringsföretag som grundades 1997 med 179 miljarder dollar i AUM. Detta innebär att Ares Capital kan få tillgång till affärer som andra (mindre) internt hanterade BDC: er förmodligen inte skulle göra.

Det är också viktigt att inse att det finns olika typer av externt hanterade BDC: er - vissa förlitar sig på ett tredje parts BDC -förvaltningsbolag. Andra är helt enkelt ett separat företag som är nära knutet till ett mycket större företag, vilket är fallet med Ares Capital Corporation.

Spelar kostnaden dock någon roll?

Självklart!

En högre kostnad innebär ett högre drag på utdelningsavkastningen och aktiekursen. Om du har två BDC båda erbjuder 9% avkastning och en debiterar dig 1,5% medan den andra tar bara 1% - 1,5% måste hitta den 0,5% av avkastningen i sina investeringar. Eller låna för att betala avkastningen.

Om de behöver 0,5%kommer de sannolikt att ta in några lån med högre risk som kan ha en sammansatt effekt, särskilt när ekonomin surar. Om det finns standardvärden träffar det fondens substansvärde som direkt kan översättas till aktiekursen.

BDC är offentligt handlade

Det betyder att värdet på dina aktier kommer att fluktuera.

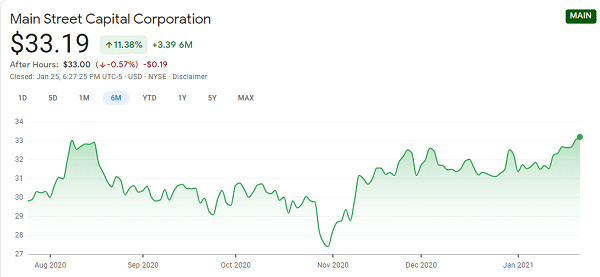

Ta en titt på detta 6 månaders diagram på Main Street:

Kom ihåg att BDC investerar i tillgångar vars värde kommer att fluktuera men till skillnad från andra fonder handlas deras aktier på den öppna marknaden. En kapitalfond har inte en aktiekurs du kan titta på varje dag. BDC gör.

Om du tittar på många diagram från BDC, har många tagit massiva träffar från början av 2020 (pre-pandemi) till nu eftersom det är oklart hur många företag som kommer att överleva och många av dem erbjuder lån till just de företagen under tvång.

Detta är ovanpå det faktum att dessa är slutna fonder så att de har en NAV, vilket kan översättas till aktiekursen.

Hur man analyserar och väljer BDC

Om du är övertygad om att BDC är rätt för din portfölj är det dags att göra dina läxor. Vilka siffror måste du veta om BDC för att ha förtroende för att du gör en bra investering?

Detta förklarare av Simply Safe Dividends har ett utmärkt avsnitt med titeln "Hur man väljer kvalitets -BDC" och han fokuserar på fyra nummer (den artikeln erbjuder intervall av vad som anses vara konservativt och aggressivt för dessa siffror, klicka dig vidare för de där):

- Vägt genomsnittligt portföljavkastning (på BDC -lån och andra tillgångar) - lägre är bättre eftersom det betyder att det är mindre riskabla lån, också mer sannolikt att det vägs mot första pantskulden.

- Substansvärde per aktie - NAV/andel är verksamhetens egenvärde

- Icke-periodiserad kvot - Det här är antalet lån som är i standard

- Nettoinvesteringens inkomstutbetalningskvot - Det är klart att det kommer att vara över 90% men du vill se det under 100% eftersom det betyder att det är hållbart.

Läs definitivt artikeln Simply Safe Dividends för fullständiga detaljer om dessa eftersom det är mycket bra och erbjuder gedigen riktning.

Hur beskattas BDC -utdelningar?

BDC erbjuder höga avkastningar - de måste betala ut 90% av sin inkomst till sina investerare - men de utbetalningar de gör är ofta inte kvalificerade utdelningar. De får inte den gynnsamma skattebehandlingen av kvalificerad utdelning och du kommer att beskattas med vanliga skattesatser.

I slutet av året kan de också klassificera några av årets utdelningar som en "avkastning på kapital". Kapitalavkastning är inte skattepliktig händelse, det är när företaget returnerar dina egna pengar, men det minskar din kostnadsbas och kan utlösa en realisationsvinst när du säljer aktierna senare.

BDC ger kassaflöde (bra!) Men det är inte till förmånliga skattesatser (mindre bra!). (även med en utdelningsspårare kan hjälpa dig att organisera dessa)

Hur upprätthåller BDC: s utdelningsavkastning?

Eftersom företagsutvecklingsföretag investerar i andra företag och skuldinstrument är det ofta en utmaning att behålla utdelning, särskilt på en nedmarknad. Om du investerar i en BDC med hög avkastning, kan det få dig att sälja innehavet när du ser det gå ner.

Många BDC, särskilt de med cykliska intäkter, kommer att förlita sig på att ta på sig skulder för att finansiera utdelningen om de inte vill minska avkastningen. Inte perfekt men vilket annat alternativ finns det?

En annan strategi är att hålla en låg regelbunden utdelning (hålla cirka 90% som krävs) och förlita sig på särskild "catch up" utdelning under välmående år (dvs. de tjänade för mycket, här är mer kontanter för att komma över 90% som krävs). Detta innebär att utdelningsavkastningen ser något lägre ut när den visas på aktiescreenare och liknande, men den faktiska avkastningen är högre.

När du analyserar BDC vill du använda samma stränghet som du skulle med en utdelningsaktie. Du vill ha en hög andel av utdelningstäckningen, stigande substansvärden, en historia med stark avkastning, etc.

Behöver du BDC?

Det beror på - om du vill ha högavkastningskassaflöde och är bekväm med att det mesta kommer från lån till företag (ett tufft förslag under en lågkonjunktur, än mindre en pandemi), kan det vara bra aning.

När du jämför olika möjligheter, kom ihåg att betalningarna från BDC: er ofta är inte kvalificerad utdelning. Du kommer att betala dina vanliga inkomstskattesatser och inte lägre utdelningsräntor, så det är viktigt att beräkna din skattesats för att jämföra alternativ.

Precis som alla andra investeringar måste du genomföra din due diligence eller riskera att bli bränd.