Jag tog examen från college med ~ 35 000 dollar i studielån.

Jag hade tur eftersom de var subventionerade Stafford -lån. Min servicer var den konstigt namngivna ACS Education Services... ACS stod för Affiliated Computer Services. Jag fick räntepauser för autogiro och elektroniska uttalanden, som båda är vanliga även idag, och hade inte för många problem med dem.

De servades inte av Fedloan - som har utvecklat ett gott rykte.

Tyvärr, om du vill dra nytta av Public Service Loan Forgiveness Program (PSLF), är FedLoan det enda spelet i stan. PSLF, i sort, är när du anställer heltidsanställning för en kvalificerad arbetsgivare och gör 120 kvalificerade månatliga betalningar (10 år). Efter den tiden förlåts dina direkta federala lån (lån som ges under programmet för direktlån). Det skapades under College Cost Reduction and Access Act of 2007.

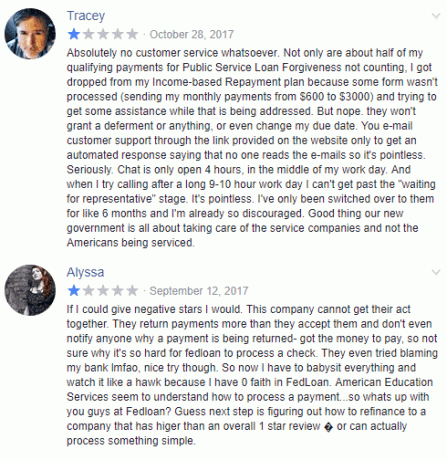

När jag mejlade läsarna om deras erfarenheter av studielån, kom det ett namn och ordet "mardröm". Fedloan.

Min vän Travis är en Studielånplanerare och han har skapat över tusen anpassade studielånplaner som kommer att få dig ur skuld snabbare än du kan föreställa dig. Han känner till alla de olika programmen, hur de fungerar tillsammans och vad du behöver göra för att dra nytta av dem.

Hans genomsnittliga klient sparar en beräknad $59,000 under lånets löptid. Om du vill veta mer och se om en plan kan hjälpa dig, kolla in hans tjänst.

Vem är FedLoan Servicing?

Lite bakgrund... Fedloan är studielånstjänst. En studielånstjänst är ett företag som samlar in lånebetalningar och vid behov hjälper låntagare att registrera sig för återbetalningsplaner som upprättats av utbildningsdepartementet. Detta inkluderar inkomstbaserade återbetalningsplaner (IBR-planer), inkomstbetingade återbetalningsplaner, PSLF-programmet, liksom andra.

Pennsylvania Higher Education Assistance Agency (PHEAA) är FedLoan Servicings moderbolag. Ett annat namn du kanske också ser är Amerian Education Services, som också ägs av PHEAA och de hanterar privata lån såväl som de under Federal Family Education Loan Program. Dessa två företag tjänar de mest federala studielånen i USA.

FedLoan var inte alltid det enda spelet i staden för federala studielån. Utbildningsdepartementet beslutade i början av 2017 att de skulle flytta från nio olika servicetjänstemän till bara en. Japp, du gissade det - FedLoan. DOE uppskattade att det skulle spara 130 miljoner dollar över fem år, även om det är oklart hur mycket låntagare kommer att se i besparingar med tanke på ökningen av studielån, betalningar och administrativ börda.

Vanliga FedLoan -serviceproblem

När jag frågade läsarna hade de alla liknande historier - ”Om du bara gör de vanliga betalningarna och aldrig missar några, aldrig vill betala mer, och vill inte prata med någon... FedLoan är bra! ” Om du vill göra mer än så, som att göra en extra betalning till huvudmannen, bra tur."

Med andra ord, om du faktiskt måste ta itu med några problem med studielån... kommer du att hantera service frågor.

Så här är några av de vanliga FedLoan -serviceproblemen och hur du undviker dem:

Tvångsväxel för offentlig tjänsteförlåtelse

Om du ansöker om programmet Public Service Loan Forgiveness tvingas du över till FedLoan Servicing från vilken servicer du än använde. En av våra läsare blev lite förvånad över detta eftersom de inte insåg att bara FedLoan hanterade PSLF (detta är en nyare utveckling, som du förväntar dig, Fedloan -nyheter finns inte på någons lista med hög prioritet föremål!).

Problemet med detta är att utan någon annan studielånstjänst för PSLF har du fastnat för FedLoan. Om du vill gå in på PSLF är FedLoan det enda spelet i stan.

Om du inte gör PSLF, se till att du jämför priser och kolla in senaste studielån refi cashback erbjudanden från bästa refinansieringsbanker.

Autogiro tar två faktureringscykler

Om du skapar en autogiro, förvänta dig att det tar två faktureringscykler innan den träder i kraft. Under dessa två faktureringscykler måste du manuellt göra betalningar och hålla koll på betalningarna till Fedloan för att undvika alla typer av kreditproblem.

Detta är ett vanligt klagomål och ett som är lite vettigt, direktdebitering är inte omedelbar men FedLoan verkar inte göra det lättare att bekräfta dessa frågor. När beloppet ändras (t.ex. för IDR) måste du göra om hela processen igen.

En läsare berättade för mig - ”När din skattepliktiga inkomst förändras (som min gjorde efter att vi fick ett barn) fick jag börja om igen med autogiro. Trots att jag precis hade gjort det ett år tidigare. Lägg till att min fru också är i samma program, även autogiro, och två gånger om året skickar jag potentiellt in nya formulär bara för att betala dem och få en räntesänkning på 25%. ”

Att ta om inkomst tar lång tid

En annan läsare är på den inkomstdrivna återbetalningsplanen och varje år måste han omcertifiera sin inkomst. ”Det jag gillar med FedLoan är att de har ett särskilt överföringssystem för pappersarbete där jag kan ladda upp mina papper online så att du inte behöver faxa eller fysiskt skicka några dokument. De behandlar informationen jag skickar till dem vanligtvis inom ett par dagar och skickar ett mejl om statusen för mina uppladdade pappersarbete. E -postmeddelanden för alla mina frågor har vanligtvis besvarats eller åtminstone besvarats inom några dagar. Pappersarbetet för PSLF tar lite längre tid, kanske ett par månader men när det väl har bearbetats skickar de ett pappersbrev och ett e -postmeddelande med all information om min nuvarande status inom PSLF -programmet. ”

Medan processen har förbättrats har Fedloan en avskyvärd responstid. En läsare berättade att de skickade formulärerna i april och först hörde tillbaka i slutet av augusti. Det har varit så i flera år.

Det har blivit så illa, Massachusetts Attorney General Maura Healey stämde FedLoan Servicing (tekniskt stämde de Pennsylvania Higher Education Assistance Agency)!

De påstår:

- ”PHEAA: s [Fedloans moderbolag] servicefel har skadat Massachusetts låntagare och berövat dem månader som borde ha räknats med i deras låneförlåtelse, orsakat att de förlorade ekonomiska bidrag och ytterligare sadlade dem med skuld"

Så tänk på det!

Förklara extra betalningar

Om du gör extra betalningar men inte anger vilka lån dina betalningar är avsedda för kommer de att sprida det över alla dina lån. Om du gör en betalning på ett lån och inte anger det, tillämpas det på nästa betalning. Om du betalat mer än din vanliga betalning debiteras inte nästa vanliga betalning.

Om du har en inkomstdriven plan kan du inte göra betalningar före ditt IDR-jubileum eller datum för certifiering. All betalningsöverskott vid det datumet tillämpas på själva lånet, inte en framtida faktura. Det här är viktiga skillnader att komma ihåg eftersom du kanske vill att din betalning tillämpas på ditt studielån annorlunda.

Använd inte e -post - det bästa sättet att få svar är att hoppa i telefonen:

- US Avgiftsfritt nummer: 1-800-699-2908

- Internationellt nummer: 717-720-1985

De har öppet måndag till fredag från 8:00 till 21:00 Eastern.

Om du vill e -posta måste du logga in för att använda deras säkra e -postsystem. Jag rekommenderar dock att ringa och prata med någon i telefonen.

Lita inte på deras råd

Jag tror att det är säkert att säga att de kundservicerepresentanter du pratar med på något företag, Fedloan eller på annat sätt, sällan kommer att vara de personer du vill ta Ekonomisk rådgivning från. Det är inte deras uppgift att känna till studielånets studiealternativ, studielånalternativ och alla ojämnheter med skuld och förlåtelse. Jag förväntar mig att de är experter på sina egna system, kan tillämpa betalningar korrekt och navigera i menyerna i sina egna datasystem.

Några av de historier jag har hört handlar om att folk har lagt upp planer som de inte borde ha varit på. Det är svårt att ge ekonomisk vägledning och ännu svårare när du inte har en fullständig bild. Lita inte på FedLoan -kundtjänstmedarbetarna om de ger dig råd eller styr dig i en viss riktning - de är inte nödvändigtvis kvalificerade att ge det rådet. De är inte avsiktligt vilseledande och de försöker inte lura dig, de kan omöjligt veta hela bilden.

Din tur

Har du en erfarenhet av Fedloan som du ville dela med dig av? Är de så här tvättlista över mardrömmar och studielånproblem? Jag vill gärna höra det och andra också!