Lending Club är en online peer-to-peer (P2P) utlåningsplattform som tar bankmannen ur banken. Investerare lånar ut pengar direkt till låntagare via webbplatsen, så att båda kan dra nytta av den räntesats som fastställts för varje lån.

Och lika viktigt sker hela transaktionen online, vilket eliminerar behovet av ibland pinsamma ansikte mot ansikte möten som är vanliga med banklån. Det är en win-win eftersom både investeraren och låntagaren drar nytta av Lending Club-processen. Läs mer information här på att få ett lån!

Lending Club är legit för både investerare och låntagare. Denna Lending Club -recension, till skillnad från vissa andra, kommer att granska tjänsten från båda sidor av affären. Se till att läsa om min erfarenhet nedan innan du investerar eller lånar hos Lending Club. Ta en titt på andra bra sätt att investera genom att läsa vår M1 Finance Investing Review också.

Innehållsförteckning

- Låneklubben i korthet

- Är Lending Club rätt för dig?

- Lending Club Review For Investors

- Lending Club Review: För låntagare

- Hur jag investerar med Lending Club

- Hur jämför Lending Club?

- Poängen

Låneklubben i korthet

- Peer-to-peer-utlåning, som matchar låntagare med investerare

- $ 1000 minsta investering

- Genomsnittlig avkastning mellan 5,06% och 8,74%

- Personliga lån upp till $ 40 000; Företagslån upp till $ 300 000; Medicinska lån upp till 50 000 dollar

- Bäst lämpad för låntagare med god kredit och investerare med högre inkomst

Är Lending Club rätt för dig?

Är du en investerare som vill tjäna mer än den löpande räntan?

Är du en låntagare som vill betala mindre än vad bankerna tar betalt för?

Lending Club har omvandlat banksystemet på grund av deras peer-to-peer-utlåningsmodell som ger just dessa löften. Och efter att jag fick min första smak av P2P -investeringar insåg jag att jag var tvungen att göra en Lending Club -recension. Det är en tjänst som är lämplig för dem som vill investera så lite som $ 1000 eller så mycket som $ 20.000. Och de erbjuder en mängd låneprodukter, från personliga till medicinska till företag-många utan säkerhet.

Som sagt, det finns några nackdelar, eller åtminstone saker att vara medveten om.

Jag kommer att täcka in och outs av peer-to-peer-utlåning via Lending Club från tre olika perspektiv:

- Investeraren

- Låntagaren

- Min personliga erfarenhet

Lending Club Review For Investors

Med räntor på säkra, ränteinvesteringar som generellt sett ligger under 1%, erbjuder Lending Club en verklig möjlighet att få dramatiskt högre avkastning. Faktum är att du kan få en genomsnittlig avkastning på mellan 5,06% och 8,74% (har jag din uppmärksamhet nu?).

Det är attraktiva räntor, men bara så vi är tydliga är det fler risker med investeringar i Lending Club än med bankinlåning. Dessutom finns det vissa krav du måste uppfylla som investerare. Kom ihåg att ju högre potentiell belöning desto högre risk.

Investor Krav

Anteckningar är inte tillgängliga i alla delstater. För att investera i Notes via LendingClub -plattformen måste du bo i någon av följande stater eller District of Columbia: Alabama, Arkansas, Kalifornien, Colorado, Connecticut, Delaware, Georgia, Hawaii, Idaho, Illinois, Indiana, Iowa, Kansas, Kentucky, Louisiana, Maine, Maryland, Massachusetts, Michigan, Minnesota, Missouri, Mississippi, Montana, Nebraska, Nevada, New Hampshire, New Jersey, Oklahoma, Oregon, Rhode Island, South Dakota, Tennessee, Utah, Vermont, Virginia, Washington, West Virginia, Wisconsin och Wyoming.

Om din stat inte är listad ovan kan du vara berättigad att handla Notes via andrahandsmarknaden. För närvarande kan inte invånarna i Ohio investera i Notes.

Beroende på vilken stat du bor i, finns det inkomstkrav för att investera i Lending Club. I de flesta stater är det minst $ 70 000 per år, även om det kan vara högre i vissa stater. I allmänhet gäller inte inkomstkravet om du har ett lägsta nettovärde på $ 250 000. Plattformen kräver också att du inte investerar mer än 10% av ditt nettoförmögenhet i Lending Club -anteckningar.

Minsta öppningskonto hos Lending Club är $ 1000 och $ 25 är minimikravet för att investera i en enskild sedel. För pensionskonton är minst 50000 dollar.

Lending Club IRA

Du kan också inneha Lending Club -investeringar som en del av ett individuellt pensionskonto (IRA). Du kan göra detta genom en Lending Club självstyrd IRA. Lending Club IRA kräver en första insättning på $ 5 500. Det beloppet låter dig börja investera på en högre nivå och förnekar behovet av månatliga förvaltningsavgifter.

Lending Club IRA finns i två smaker, Traditionell IRA eller Roth IRA. Som ni vet är jag ett stort fan av Roth IRA. Detta är bara ytterligare ett sätt att investera i din framtid. Men jag skulle inte behålla alla dina pensionspengar där. Roth IRA är inte för alla, så se till att prata med en finansiell rådgivare innan du registrerar dig för denna specifika typ av investering. Lära sig mer om Roth IRA -avgiftsgränser här.

Välja anteckningar att investera i

Det finns två sätt att investera med Lending Club. Manuell investering är där du bläddrar bland tillgängliga lån och väljer vilka du ska investera i ett i taget. Men du kan också använda automatiserad investering där du ställer in investeringskriterier och anteckningar väljs automatiskt utifrån de kriterierna.

Även om du kan investera i enskilda lån är det i allmänhet bäst att köpa dem i bråkdelar (som kallas anteckningar). Du kan köpa anteckningar i steg om $ 25. Åtminstone kan du köpa en bråkandel i 200 lån med en total investering på $ 5000. Detta gör att du kan minimera risken med att investera i ett enskilt lån.

Samla investeringsavkastning

Det är viktigt att förstå att de sedlar du investerar i inte liknar insättningsbevis. Varje sedel representerar ett lån som kommer att återbetalas till dig under lånets löptid. Dessa betalningar inkluderar både ränta och kapital.

Det betyder att i slutet av låneperioden kommer lånet att helt släckas (inklusive 100% av din ursprungliga kapitalbelopp). Av denna anledning måste du återinvestera betalningar som tas emot kontinuerligt när du får betalningar.

Låneklubbslånetyper och kreditbetyg

Lånetiden är antingen 36 månader eller 60 månader och har fast ränta. Mer än 80% av Lending Club -lånen tas för att refinansiera befintliga lån och kreditkortsaldon. Liknar andra peer-to-peer-lån, låntagare utvärderas-och lån prissätts-baserat på kredit- och kreditpoäng, skuld-till-inkomst-förhållanden (DTI), längden på din kredithistorik och din senaste kreditaktivitet.

Varje lån tilldelas en låneklass, allt från "A" (det högsta) till "G" (det lägsta). Ju högre betyg desto lägre skattesats.

Inom varje bokstavsklass tilldelar Lending Club också en numerisk rang mellan 1 och 5 (A1, A2, A3, A4, A5). Dessa numeriska delbetyg justerar för andra faktorer, till exempel lånestorlek och låneperiod. Till exempel skulle ett lånebelopp på $ 5000 ses som låg risk och faktiskt resultera i en förbättring av delbetyget. Däremot är det maximala lånet på $ 35 000 en högre risk och kan göra en B1 -klass till en B4- eller B5 -klass, vilket resulterar i en något högre ränta.

Köpa och sälja sedlar innan de mognar

Lending Club erbjuder sin nothandelsplattform genom Folio Investering där du kan sälja den återstående delen av en sedel under vissa omständigheter. Detta är en marknadsplats där investerare kan köpa och sälja Lending Club -sedlar till varandra.

För att delta på denna marknadsplats måste du också öppna ett handelskonto för Folio Investing via Lending Club. Det finns inga avgifter om du köper sedlar på handelsplattformen, men det tillkommer en avgift på 1% om du säljer en sedel.

Risker med utlåning och hur man minimerar dem

Det är viktigt att inse att investeringar som innehas via Lending Club inte är banktillgångar, och som sådana är de inte försäkrade av FDIC. Enskilda lån kan gå i fallissemang, och om de gör det förlorar du den delen av din investering.

Dessutom innebär en utebliven betalning av en låntagare att du inte får betalningen på det lånet under den månaden. Lending Club använder "bästa praxis" för att samla in betalningar från brottsliga låntagare, men vissa kommer ändå att göra standard.

När en betalning är förfallna betalar du som investerare en insamlingsavgift på 18% om lånet är minst 16 dagar förfallet men inga tvister är inblandade. Om tvist krävs krävs du att betala 30% av advokatens timavgifter plus advokatkostnader.

Om insamlingsförsök misslyckas, och det är uppenbart att låntagaren inte kan betala tillbaka lånet, debiteras lånet när det är 150 dagar förfallet. När det händer kommer det återstående huvudbalansen i noten att dras av från investerarens kontosaldo. Eventuella medel som därefter återkrävs på de lån som fallit tillbaka kommer att återföras till investerarna i proportion till förhållandet. Detta är en känd risk om du investerar i Lending Club och du sällan ser att den kommer upp några klagomål som människor har om webbplatsen.

Precis som när du investerar i en portfölj av aktier och obligationer finns det sätt att investera i Lending Club som minskar din totala risk. Den mest uppenbara strategin är naturligtvis att sprida din investering på många olika lån - hundratals om du har möjlighet att göra det.

Du kan minimera din risk genom att ställa vissa lånekrav. Du kan till exempel bestämma dig för att sätta en kreditpoäng som är något högre än vad som krävs av Lending Club (för närvarande 660). Du kan också betona lån där låntagarna refinansierar befintliga skulder, snarare än att ta på sig nya skulder. Sysselsättningsstabilitet är också en faktor. En person som har varit anställd inom sitt område under ett antal år kommer sannolikt att vara mer anställningsbar än en som just har börjat.

Ett lågt DTI är också en positiv faktor. Till exempel kan du se till att de låntagare vars lån du investerar i har ett DTI på mindre än, säg, 30%. Detta innebär att deras fasta månatliga utgifter, inklusive deras bostadskostnad, det nya lånebetalningen och andra fasta betalningar inte överstiger 30% av deras totala månadsinkomst.

Investeraravgifter

Det finns avgifter som debiteras investerare med Lending Club. Avgifterna tas dock ut endast när du får en betalning från en låntagare. Till exempel tas en serviceavgift på 1% ut för varje mottagen betalning.

Att investera genom Lending Club kan ge dig utmärkt höginkomstdiversifiering i en ränteportfölj. Bara genom att investera en del av din räntefördelning i Lending Club-noter kan du öka det totala avkastningen på dina ränteinvesteringar.

Lending Club Review: För låntagare

Du kan inte bara investera med Lending Club, men du kan också låna med Lending Club! Verkligen, oavsett dina behov, kan du få en fantastisk affär genom Lending Club.

Du kan vanligtvis få lägre räntor på lån via Lending Club än du kan på en bank. Du kan också ansöka om lån utan att någonsin lämna ditt hem. Allt görs online via webbplatsen, vilket praktiskt taget eliminerar behovet av ett obehagligt möte ansikte mot ansikte på bankkontoren. Och om ditt lån godkänns kommer dina medel att komma fram inom några dagar.

Hur låneklubbens låneprocess fungerar

Detta är en enkel flerstegsprocess som ser ut ungefär så här:

- Fyll i en ansökan på LendingClub.com.

- Din ansökan utvärderas och din kreditpoäng dras (detta är en "mjuk förfrågan" som inte kommer att ha en negativ inverkan på din kreditpoäng).

- Som beskrivs i föregående avsnitt tilldelas du en riskgrad på någonstans mellan A1 (högsta betyg, lägsta ränta) och G5 (lägsta betyg, högsta ränta). Återigen är detta betyg baserat på en kombination av din kreditpoäng och kredithistoria, sysselsättning, inkomst och din skuld-till-inkomst-kvot (DTI).

- Ditt lån ges en ränta baserat på din riskgrad.

- Du får en mängd olika låneerbjudanden.

- Investerare kommer att granska dina kriterier och låneklass och avgöra om de vill investera i det.

- När alla parter är överens om transaktionen går lånet igenom och dina medel är tillgängliga inom några få dagar.

Om du är orolig för integritet under ansökningsprocessen behöver du inte vara det. Lending Club -investerare kommer aldrig att veta din identitet så att du kan låna på en helt anonym basis. Webbplatsen lovar också att den aldrig kommer att sälja, hyra eller distribuera din information till tredje parts webbplatser för marknadsföringsändamål.

Låneklubbens låntagares profil

The Lending Club skärmar låntagare och företag med sin kreditgranskningsprocess.

Du kommer att behöva ha minst 600 kreditpoäng för att ens komma i fråga. Du hittar inte den här informationen publicerad någonstans på LendingClub.com eftersom de inte öppet delar sina utlåningskriterier. Du kan vara säker på att om du har en anständig kreditpoäng, en kredithistoria på flera år och en skuld till inkomstkvot som är rimligt att du kommer att få godkänt för ett lån.

Enligt de senaste tillgängliga uppgifterna hade den genomsnittliga låntagaren hos Lending Club:

- Kreditsår - 699

- Inkomst - 74 414 dollar

- Kredithistoria - 16,2 år

- Idrottsskuldsättningsgrad-17,9%

Kom ihåg att det finns många småföretagare som lånar via Lending Club, så om du inte uppfyller dessa medelvärden bör det inte avskräcka dig från att ansöka.

Vilka typer av lån finns tillgängliga?

De flesta P2P -utlåningsplatser ger antingen personliga lån eller företagslån, men väldigt få gör båda. Lending Club har både affärs- och privatlån, och de ger också specialdesignade medicinska lån.

Här är en översikt över de typer av lån som erbjuds via Lending Club.

Personliga lån

Låneklubbens personliga lån kan användas för nästan alla ändamål. Detta inkluderar refinansiering av kreditkort, skuldkonsolidering, förbättring av hem, större inköp, hem köp, bilfinansiering, gröna lån, lån för affärsändamål, semester och flytt och flytt. Du kan till och med ta ett personligt lån för att få en pool installerad på din bakgård.

Refinansiering av kreditkort är kanske det mest intressanta av de personliga låneföretagen. När du samlar flera kreditkortsaldon till ett enda personligt lån, det brukar resultera i en ökning av din kreditpoäng. Detta beror på att utbetalningen av kreditkortsaldon resulterar i både en lägre kreditutnyttjandegrad och ett mindre antal skulder med öppna kontosaldon. Båda resultaten har en positiv inverkan på hur kreditbyråerna beräknar dina kreditpoäng.

De flesta andra P2P -utlåningssajter begränsa deras personliga lånebelopp till $ 35 000; Lending Club ökade nyligen sin gräns till 40 000 dollar. Dessutom är alla personliga lån som görs via Lending Club kräver ingen säkerhet. Det inkluderar till och med personliga lån som används för att köpa bilar.

Alla lån som görs via plattformen är avbetalningslån, som är fasta räntor med fasta betalningar och betalas fullt ut i slutet av låneperioden. Dessa villkor kan vara två år, tre år eller fem år.

Affärslån

Många P2P -långivare erbjuder företagslån, men vad de egentligen är är personliga lån som kan användas för affärsändamål. Lending Club har en faktisk företagslåneprogram. Faktum är att det inte bara är företagslån, utan också kreditlinjer.

Företagslån är fasta, fasta månadslån med en löptid på mellan ett år och fem år. Företagets kreditlinje fungerar som ett kreditkort eller ett kreditvärde för hemmakapital, och att du beviljas en kreditlinje som du kan komma åt efter behov. Ränta debiteras endast på beloppet för det utestående saldot. Och när du betalar ner saldot frigör du raden för framtida upplåningsändamål.

Dessa lån och rader är tillgängliga i belopp upp till $ 300.000. Lending Club ber inte om affärsplaner eller prognoser, eller om värderingar och titelförsäkringar. Om du någonsin har tagit ett företagslån från en bank, vet du att dessa krav är praktiskt taget branschstandarder.

Dessutom krävs inga säkerheter för lån och lån som tas för mindre än 100 000 dollar. För högre lånebelopp ges säkerheter vanligtvis av en allmän panträtt i verksamheten, liksom personliga garantier från företagets ägare.

Syftet med lån och linjer är nästan obegränsat. Du kan använda dem för skuldkonsolidering, för att refinansiera befintliga skulder, köpa inventarier, skaffa utrustning, skapa en ny affärsplats, bygga om ditt företag eller betala för marknadsföringskostnader.

Medicinska lån

Detta är en låntyp vars tid verkligen har kommit!

Med tanke på att avgifter för sjukförsäkring och avsättningar för medförsäkring ökar, ger Lending Club Personal Solutions dig möjlighet att finansiera otäckta sjukvårdskostnader. Och här är något som är ännu mer intressant: lånet kan till och med användas för procedurer som hårrestaurering, viktminskningskirurgi, fertilitet och tandvård - procedurer som vanligtvis är uteslutna under de flesta sjukförsäkringsplaner.

Lending Club erbjuder tre typer av lån för detta ändamål:

- Fast ränteplan

- Reklam utan ränta

- Kampanjprisplan

Lending Club arbetar med tusentals vårdgivare som accepterar finansieringsarrangemang via plattformen. Det är alltid viktigt att vara säker på att en leverantör är en av dessa deltagare innan några procedurer genomförs.

Automatisk refinansiering

Enligt Lending Club är ”automatisk refinansiering när du betalar av ditt befintliga billån och ersätter det med ett nytt, vanligtvis från en annan långivare. Att refinansiera ditt autolån kan hjälpa dig att spara pengar genom att göra en lägre ränta. Eller så kan du minska dina månatliga betalningar genom att justera lånets längd, frigöra kontanter för andra ekonomiska ansvar. ”

I genomsnitt sparar kunder som väljer att refinansiera sina autolån med Lending Club $ 80 per månad.

För att kvalificera dig för automatisk refinansiering måste din bil vara:

- 10 år eller nyare

- Under 120 000 mil

- En bil som används för personligt bruk.

Dessutom måste ditt nuvarande autolån ha:

- Ett utestående saldo på $ 5.000-$ 55.000

- Har startat för minst 1 månad sedan

- Återstående betalningar minst 24 månader

Lånevillkor och priser

Du kan låna vilket belopp som helst upp till $ 40 000, och medan lånen vanligtvis används för refinansiering av skulder eller skuldkonsolidering kan du också låna för andra ändamål, till exempel osäker hemförbättring lån. Nuvarande villkor är lån med fast ränta på antingen 36 månader eller 60 månader.

Exakt hur mycket du kommer att betala i räntor och avgifter beror på vilken typ av lån du letar efter, liksom din låneklass.

Personliga lån

Som nämnts ovan kommer din ränta att baseras på din kreditgrad, som kan ligga mellan högst A1 och lägst G5. A1 har en minsta APR på 10,86% APR. Den högsta möjliga räntan för närvarande är 35,89%.

Lending Club har ingen ansökningsavgift, men den har en originavgift, vilket är typiskt för P2P -långivare. Lending Clubs ursprungliga avgiftsintervall, så gå igenom de nuvarande villkoren för att se om det är rätt för dig. Avgiften dras av från låneintäkterna, därför debiteras den bara om du faktiskt tar lånet.

Lending Club tar inte ut någon förskottsbetalning på några av sina lån.

Affärslån

Dessa lån har en helt annan prisstruktur. Beroende på din kreditgrad och företagets finansiella styrka varierar räntorna på företagslån mellan 9,77% april och 35,89% april.

Företagslån och kreditlinjer kräver också en ursprungsavgift. Detta varierar mellan 3,49% och 7,99% av lånebeloppet. Och än en gång finns det inga förskottsböter på företagslån och kreditlinjer.

Patientlösningar Lån

Eftersom det finns tre typer av lån tillgängliga under Patient Solutions, finns det också tre typer av prissättning.

- Planer med fast ränta -Denna plan erbjuder 4,99% -24,99% APR baserat på det finansierade beloppet och sökandens kredithistorik under 24, 36, 48, 60, 72 eller 84 månader. Priserna börjar så lågt som $ 105 per månad för ett fall på $ 5000 med 8,99% april över 60 månader.

- Reklamplan utan intresse -Detta låneprogram erbjuder 0% APR för villkor om 6-, 12-, 18- eller 24-månader och för lånebelopp från så lite som $ 499 upp till $ 32.000. Efter att räntefriheten löper ut gäller en rörlig ränta på 26,99% APR på det återstående saldot (detta arrangemanget liknar det som CareCredit erbjuder, men till en lägre ränta efter de första 0% ränteperiod). Och om du kan betala av lånet inom räntetiden på 0% kan du få medel för medicinska ingrepp utan att behöva lägga ränta till kostnaden för en redan dyr operation.

- Kampanjprisplaner-Denna plan erbjuder 17,90% april för 24, 36, 48 eller 60 månader för lånebelopp från $ 1000-$ 32 000. Efter det köper du APR på 26,99%. Minsta köp på $ 1000 för 24, 36 och 48 månader och $ 2500 för 60 månader. Betalningar börjar så lågt som $ 127 per månad för en behandling på $ 5000 på 60 månader. Total kostnad är $ 7 620.

Det bästa av allt är att det inte finns några förskottsböter om du bestämmer dig för att betala av ditt lån tidigt.

Processen för låneklubbens låneansökan

Du startar låneansökan genom att kontrollera din ränta. Detta kräver bara allmän information och bör inte ta mer än några minuter. Detta steg kommer inte att påverka din kreditpoäng.

Om du uppfyller lånekriterierna kommer du att få flera låneerbjudanden. Du kan sedan välja det erbjudande som bäst uppfyller dina behov.

Du skickar sedan in din ansökan och ditt lån listas sedan för granskning av investerare. Investerarna är den som bokförde det kapital du använder som ditt lån. Din personliga identitet skyddas under denna process. Ditt namn och annan personligt identifierande information visas inte på din lista.

När det väl är upprättat kommer verifieringsprocessen att äga rum (se nedan), lånet kommer att genomgå en slutlig granskning och sedan kommer lånedokument att utarbetas.

Låneansökningen kan ta så lite som tre dagar, baserat på cirka 60% av låntagarna som fick erbjudanden via LendingClub, enligt de senaste uppgifterna. Den tid det tar att finansiera ditt lån kan variera.

Verifieringsprocess

Lending Club kräver dokumentation för att verifiera din inkomst och sysselsättning. Inkomstdokumentation kan kräva lönestubbar, kontoutdrag, W-2, pensionstilldelningar, 1099-tal för investeringsinkomster eller inkomstdeklarationer. För att verifiera anställning kan Lending Club kontakta din arbetsgivare.

Som är fallet med de flesta långivare, P2P eller traditionella, kommer de vanligtvis att kräva kopior av dokument för identifieringsändamål för att följa federal lag.

All dokumentation kan tillhandahållas genom att ladda upp den till Lending Club -plattformen.

Lån för flera utlåningsklubbar

Lending Club låter dig ha två aktiva personliga lån samtidigt. Du måste ha betalat i 12 månader i tid för ditt befintliga Lending Club-lån, och du måste uppfylla nuvarande kreditkriterier för det andra lånet.

Återbetalningsmetoder för lån

Lending Club ställer in dina betalningar att automatiskt dras från ditt bankkonto - du kommer att få en påminnelse några dagar i förväg via e -post. Du kan göra dina betalningar med papperscheck, men du kommer att debiteras en behandlingsavgift på $ 7 för varje sådan betalning.

Hur jag investerar med Lending Club

Det jag verkligen vill göra idag är att leda dig igenom hur jag investerar med Lending Club. Även om vi redan har täckt detaljer om hur man investerar och lånar med Lending Club, tänkte jag visa er lite av min personliga erfarenhet av att investera med peer-to-peer långivare.

Jag har investerat med Lending Club i några år nu. Jag har inte investerat så mycket, och du kommer faktiskt se det här på en minut eftersom jag verkligen inte förstod det och jag ville testa det först. Jag ville testköra den innan 1) Jag lade mer pengar på den och 2) innan jag rekommenderade folk att titta på den.

Nedan ser du en skärmdump av webbplatsen. Jag gick vidare och loggade in så att du kan se var jag är just nu. Just nu har jag investerat totalt 2 200 dollar, så ingen stor investering på något sätt.

Min årliga nettoavkastning är 10,83%, så direkt från manschetten kan du se att jag redan tjänar mer än den genomsnittliga investeraren på Lending Club gör - nästan en hel procentenhet mer. Det är inte för att jag är en unik investerare. Jag är faktiskt väldigt passiv när jag väljer mina anteckningar, som jag visar dig här på en minut.

Jag har för närvarande 525 dollar i kontanter på mitt Lending Club -konto som jag behöver investera, och det är precis vad jag ska använda idag för att visa dig hur du investerar.

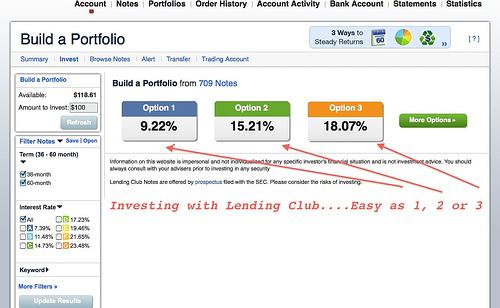

Jag älskar Lending Club eftersom de håller saker enkla. För de människor som inte gillar att spendera mycket tid med att forska, gör de det väldigt, väldigt enkelt genom att du kan välja alternativ ett, alternativ två eller alternativ tre. Låt oss bara anta att du har en hög tolerans för risker och du tittar på 17%. Du tittar på det numret. Du dreglar över det. Du vill ha det. Det är hur mycket du vill tjäna.

Genom att snabbt klicka på det alternativet visar de dig var du investerar dina anteckningar (avtalen du har med människor du lånar ut dina pengar till). De rankas på samma sätt som för ett rapportkort eller en obligation.

Inledningsvis märker du genom att gå åt den mer aggressiva hållningen du inte har någon av A- eller B-typens investerare. Dessa är dina högre kreditpoäng människor. De är mindre benägna att låta lånet falla tillbaka, så detta är definitivt mer en högavkastningsmetod när det gäller peer-to-peer-utlåning.

Av de $ 525 jag måste investera går $ 100 in i C -anteckningar, $ 200 går till D -sedlar, $ 150 går till E och $ 75 till F. Omedelbart bryter Lending Club ner det automatiskt för dig. Och jag kan inte berätta hur mycket jag älskar det! Det är faktiskt min strategi. Jag väljer inte det tredje alternativet. Jag väljer vanligtvis alternativ ett, men omedelbart bryter de ner anteckningarna för dig.

De visar dig också din genomsnittliga ränta på 17,9% (i detta exempel), men eftersom vissa av dessa människor kommer att gå in på sina lån, de uppskattar att du kommer att förlora 4,42% baserat på standard.

Sedan finns det Lending Clubs avgift på 0,52%, så din beräknade avkastning efter att allt är sagt och gjort kommer att vara cirka 12,25%. Och det är ungefärlig. Kanske betalar alla dessa människor tillbaka dig där du är bra och du faktiskt tjänar mer, men det borde bara ge dig en idé.

Utlåningsklubbanteckningar

Låt oss bara gå till nästa steg riktigt snabbt. Här är ett annat område där du kan börja se vad några av dessa lån används till. Till exempel kan du se listade: kreditkort, skuldkonsolideringslån, småföretagslån och mer. Du kan faktiskt se vad dessa anteckningar är.

Obs: Du borde veta att jag går igenom den här processen i realtid, så jag kan se till att visa dig min tankeprocess längs vägen och du får en riktig Lending Club -recension när jag går från skärm till skärm.

Beloppet som återstår är hur mycket mer den personen behöver låna för att ta hand om skulden. Om du vill ta det ett steg längre kan du nu se mer om individen, deras bruttoinkomst per månad, om de är a husägare eller inte, deras anställningstid, deras nuvarande arbetsgivare, var de är belägna, deras skuld till inkomst och deras kredit poängintervall. Det ger dig bara mycket mer information om låntagaren.

Ännu mer, om du vill kan du ställa frågor till dem om du inte är säker eller bara behöver lite tillförsikt.

Lending Club ger dig faktiskt några direkta frågor att ställa. De har ändrat det lite under de senaste åren (jag tror på grund av en integritetslag), men de ger dig många bra grundläggande frågor att ställa.

En sak som jag inte nämnde är att av de 525 dollar jag måste investera, vanligtvis går bara 25 dollar till varje individuell anteckning, så det är där diversifieringen spelar in där du inte lägger alla dina ägg i ett korg.

Jag ska testa alternativ ett. Jag är mycket bekvämare med det alternativet. Min beräknade avkastning kommer att bli lägre, men som ni ser mår jag faktiskt bättre än vad som förutspåddes. Jag tror att jag kanske hade gjort en högriskinvestering i början, men vanligtvis har jag fastnat för alternativ ett. Du kan se att jag har mycket mer av B -låntagarna och ingen på F- och G -sidan. Jag är inte mycket på det höga utbytet. Jag gillar att vara lite mer konservativ med denna aspekt. Omedelbart bryter de ner det och det ser ut som om jag gör någon överlappning av mitt senaste inlägg så låt oss se om vi kan få det rättat.

Det andra är också att du faktiskt kan välja anteckningens anteckning. Lending Club började till en början med en 36-månaders, treårig sedel. De erbjuder nu en 60 månaders sedel så det är faktiskt lite mer avkastning på den, men du är inlåst i dina egna pengar. Du kan också sälja dessa sedlar också, så om du inte vill behålla dem under förfallodagen kan du hitta en köpare - precis som att sälja aktier på den öppna marknaden.

Välja anteckningsalternativ

Okej, låt oss se om jag äntligen kan lösa detta. Jag vill bara investera. Jag borde ha börjat med alternativet ett till att börja med. Låt oss börja om. Förlåt för det.

Låt oss gå med alternativ ett. Jag kan faktiskt gå in där och välja anteckningar själva. Jag kan lägga till mer pengar till en sedel, ta lite pengar från en annan sedel, etc. Du har den förmågan! Du har också möjlighet att bygga dina egna portföljer från grunden, så om du vill gå igenom alla olika tillgängliga anteckningar kan du göra det också. Jag har personligen inget intresse av det så det gör jag inte. Så, med $ 525 kommer jag att investera i 21 olika sedlar och min genomsnittliga avkastning kommer att vara cirka 9,58%. En snabb titt på anteckningarna och vi ska lägga beställningen.

Du kan sedan ge din portfölj ett namn. Jag har inte gjort ett särskilt bra jobb med att hantera detta så jag kommer bara att tilldela det till "portfolio 10" och vi kan gå därifrån. Jag får snart en bekräftelse.

En anmärkningsvärd sak är att jag just investerat $ 525 i 21 enskilda sedlar. Mest troligt kommer inte alla dessa anteckningar att få hela finansieringen. I vissa fall får du inte den investering du ursprungligen var ute efter. I så fall skulle du få en återbetalning. Därifrån kan du gå ut och hitta några nya anteckningar. Det kommer sannolikt att hända, bara så du vet.

Det är det när det gäller hur man investerar med Lending Club. Det är så enkelt! När det gäller vem jag skulle rekommendera detta till - det här är inte ett sparkonto ersättning. Detta är inte ett intyg om ersättning av insättning. Även om du kan få en treårig eller femårig lapp kanske du tänker på det som en treårig eller femårig CD.

Hur låneklubben passar i min totala portfölj

Hur ser jag på Lending Club i min totala investeringsportfölj? Tja, vi har redan vår nödfond och vi har vårt sparkonto - det här är bara något som kompletterar det jag gör i mina aktier. Som sagt, jag har bara en liten investering nu, men efter att ha gjort min första Lending Club -översyn planerar vi att flytta lite mer pengar dit.

Vi byggde ett hus, hade några andra förbättringar vi höll på med och fick ett tredje barn, så vi ville ha mer kontanter då vi förmodligen borde, men vi kände oss bara mer bekväma att göra det. Nu när vi har några av de sakerna ur vägen är jag definitivt mycket bekvämare att flytta lite mer pengar till Lending Club och börja göra lite mer intresse.

Jag skulle också säga att jag aldrig har haft några sedlar som standard på Lending Club hittills. Jag har gjort det i drygt två år, och jag tror och har inte haft någon standard än. Jag säger inte att jag inte kommer, men jag har inte haft en än. Om jag gör det kommer jag definitivt att rapportera det.

Låt mig veta om du har fler frågor. Du hittar en affiliate -länk, så om du klickar och öppnar ett konto tjänar jag lite pengar för att du gör det. Du kan också gå direkt till LendingClub.com. Jag kommer inte att få provisionen och det är bra av mig också.

Om du har fler frågor om min Lending Club -recension eller om du har några erfarenheter, vänligen dela. Jag skulle gärna vilja höra mer om det eftersom det här blir mer av ett vanligt investeringssätt för många människor.

Hur jämför Lending Club?

Oavsett om du är en investerare som letar efter en avkastning över genomsnittet eller en låntagare som letar efter billigare låneprogram, hittar du det du letar efter på Lending Club. Så här jämför Lending Club med några konkurrenter.

- Est APR: 10.68-35.89%

- Lånetid: 36 månader eller 60 månader

- Lånebelopp: $1,000-$40,000

- Min kreditpoäng: 600

- Est APR: 7.95 – 35.99%

- Lånetid: 3 till 5 år

- Lånebelopp: $2,000 – $40,000

- Min kreditpoäng: 640

- Est APR: 5.99 – 21.20%

- Lånetid: 2 till 7 år

- Lånebelopp: $5,000 – $100,000

- Min kreditpoäng: 648

Kom ihåg att bara du kan bestämma vad som är rätt för dig när det gäller peer-to-peer-utlåning. Jag skulle inte rekommendera att lägga alla dina ägg i Lending Club-korgen, men det är verkligen ett lämpligt val för väletablerade investerare eller låntagare som behöver lite pengar.

För mer information kan du läsa en fullständig recension av Välmående och Sofi.

Poängen

Lending Club är verkligen inriktad på låntagare med bra till bra kreditpoäng. Deras lån är en riktig välsignelse för småföretagare och andra som har drabbats av att bankerna skärpt alla sina utlåningskriterier.

Företagets storlek och den nu flera års erfarenhet som utlåningsmarknad gör att både låntagare och investerare kan veta att de arbetar med en solid enhet. Även om godkännandeprocessen tar lite längre tid än för några av de andra P2P -långivarna, beror det på att de är det dedikerad till att låta individer välja de lån de vill investera i snarare än att hålla en stor mängd pengar från investerare.

Ta en titt på Lending Club idag och se om det är rätt för dig!

Observera: Denna artikel innehåller affiliate -länkar som kan resultera i att jag får en provision för dig som registrerar dig för de listade tjänsterna. Ändå är mina åsikter mina egna och jag skulle inte styra dig fel.

Friskrivningsklausul: Alla lån som ges av WebBank, Member FDIC. Din faktiska ränta beror på kreditpoäng, lånebelopp, låneperiod och kreditanvändning och historik. APR varierar från 6,95% till 35,89%*. Ursprungsavgiften sträcker sig från 1% till 6% av det ursprungliga huvudbalansen och dras av från dina lånebelopp. Till exempel kan du få ett lån på $ 6000 med en ränta på 7,99% och en startavgift på 5,00% på $ 300 för en APR på 11,51%. I det här exemplet får du 5 700 dollar och 36 månatliga betalningar på 187,99 dollar. Det totala beloppet som ska återbetalas blir 6 677,64 dollar. Din APR bestäms utifrån din kredit vid ansökningstillfället. Den genomsnittliga ursprungsavgiften är 5,49% från och med första kvartalet 2017. I Georgien är det minsta lånebeloppet 3025 dollar. I Massachusetts är det minsta lånebeloppet 6 025 dollar om din apr är större än 12%. Det finns ingen handpenning och det finns aldrig en förskottsbetalning. Att stänga ditt lån är beroende av att du samtycker till alla nödvändiga avtal och upplysningar på webbplatsen www.lendingclub.com. Alla lån via LendingClub har en återbetalningstid på minst 36 månader. Låntagaren måste vara amerikansk medborgare, permanent bosatt eller vara i USA med ett giltigt visum och minst 18 år. Giltigt bankkonto och personnummer krävs. Lika bostadsgivare. Alla lån är föremål för kreditgodkännande. LendingClubs fysiska adress är: LendingClub, 71 Stevenson Street, Suite 1000, San Francisco, CA 94105.

† Per recensioner som samlats in och autentiserats av Bazaarvoice i enlighet med Bazaarvoices autentiseringskrav, stöds av bedrägeribekämpningsteknik och mänsklig analys. Alla recensioner kan granskas på lendingclub.com