Желим да се прерано пензионишем са милион долара.

Та изјава има леп печат, ха?

Мислим да још нисам радио са клијентом који није хтео да оде у превремену пензију или не би био у екстази да имају портфељ од милион долара.

Али као што већина нас већ зна, милион долара више није оно што је био.

Ово чланак из УСА Тодаи храбро тврди да милион долара данас није довољно за пензију.

Гледајте, милион долара је МНОГО новца, али тешко је издвојити то до краја пензије. Још је теже са нижим каматама.

У чланку се каже: „Пре 10 до 12 година, када су људи зарађивали много више на својим улагањима, 1 милион долара могао би генерисати приход од пензије од 70.000 до 80.000 долара годишње. Али са тако ниским каматама, то заиста није изводљиво. "

Наравно, постоје начини да извучете максимум из себе краткорочна улагања, а постоје и интригантне опције попут Пеер то Пеер позајмљивање то може донети пристојне приносе, али магијски не гарантује превремено пензионисање (Сазнајте више о врхунској мрежи зајмова међу партнерима у нашој

Преглед кредитирања клуба и мој преглед Проспера).Остаје питање: Можете ли заиста отићи у превремену пензију са милион долара?

Студија случаја раног пензионисања

Оно што нисам схватио да морам да одговорим на то питање је да ћу ускоро бити стављен на тест.

Упућен сам на новог клијента који је управо то хтео да уради.

Он и његова супруга су желели да се рано пензионишу. Он има 56, она 57. Иако му се допао посао, физички захтеви узимали су данак по његово тело. Једноставно није осећао да би могао толико да издржи, па је тражио излаз.

Пре него што је дошао на састанак, знао сам да има отприлике милион долара, али чак и ја знам да је то милион долара није довољно, посебно за некога ко нема више од шест година од прикупљања свог првог социјалног осигурања проверавати.

Непотребно је рећи да нисам био баш оптимистичан да ћу му дати зелено светло да ће моћи раније да се пензионише. Али до краја нашег другог именовања када смо прегледали финансијски план, све се то променило.

Након што смо прошли Нацрт финансијског успеха (ово је наш јединствени процес финансијског планирања који моја фирма нуди), успео сам да поделим добре вести:

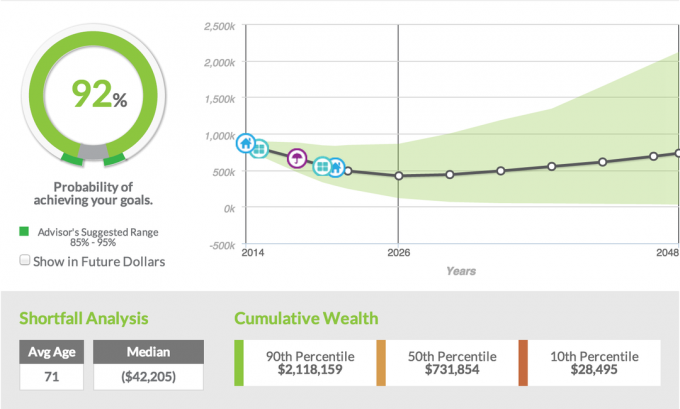

Имали су 92% вероватноћу да ће успети да остваре свој циљ да се раније пензионишу.

Још се сећам реакција обојице. Супруг је имао изненађен изглед оца који је први пут сазнао да се спрема да има четворке уместо једног детета.

Супрузи су, пак, сузе текле низ лице. То нису биле сузе туге, већ сузе радости што је њен муж заправо могао да оде са посла који га је изазивао огромним стресом.

Као што сам рекао својим клијентима и као што кажем већини људи који желе да се пензионишу прерано, то није нешто што ми уопште није пријатно. Више бих волео да моји клијенти раде бар до своје 62 године да подигну неку врсту чека за пензију.

Провера социјалног осигурања ставља много мање стреса на њихов пензиони портфељ за производњу потребних средстава месечну проверу прихода, али упркос томе што желе да кажу клијенту да, не, још не могу у пензију, морају чекати; бројеви не лажу.

По чему се овај пар разликује? Како су успели да се пензионишу са 56 година са милион долара и имају 92% шансе за успех у томе? Хајде да то разбијемо.

Пензиони циљеви

Прве три године морале су из свог џепа да плаћају здравствено осигурање, па смо проценили да ће им за осигурање и приход требати укупно 70.000 долара.

Након њихове прве четири године, планирали смо да могу да живе од приближно 48.000 долара годишње, а то бисмо повећали за 3%.

Овим прорачуном који волим да кажем свим својим клијентима, када узмемо у обзир стопу инфлације од 3%, то никада не нестаје. То значи да када су клијенти у средњим 80-им, план ће претпоставити да троше 80.000 долара годишње у пензију.

Реалност тога што се заиста дешава је безначајна. Имам врло мало клијената који би могли потрошити ту количину новца, чак и да то желе. Очигледно је да имамо проблема као што су дуготрајна нега и медицински трошкови, али са Медицаре-ом су обавештени о осигурању дуготрајне неге, а ми обично можемо да се побринемо за то.

Лифестиле Гоалс

Овај пар воли да путује и имао је планираних неколико авантура у првих неколико година пензионисања. Планирају куповину новог аутомобила, викендице, кабине, неких четвороточкаша, и наравно, имају додатне трошкове путовања. Т

Сви су они узети у обзир са планом да буде што реалнији.

Имовина и обавезе

Већина имовине клијента била је повезана у пензијски план који би им дао могућност да изврше паушалну расподелу и то претворе у ИРА. Имали су и 401 (к) у којем су нагомилали отприлике 250.000 долара.

Осим пензије и 401 (к), пар је купио и два триплекса која су тренутно плаћали. Имали су нешто капитала у некретнинама, али још нису били у протоку готовине и није процењено да ће новчани ток проћи још девет година.

Супруг је такође обавио неке спољне консултације, и уз то је нагомилао инвестициони рачун са отприлике 120.000 долара.

Приход

Очигледно је да је имовина огромна, али одлучујући фактор који је омогућио мојим клијентима да оду у превремену пензију био је овај; додатни приход. Мој клијент је постао стручњак на радном месту код свог садашњег послодавца.

То је донело могућности за консултације за његову компанију и друге компаније. Због своје стручности, моћи ће да се бави консалтингом који ће му зарадити приближно 30.000 долара годишње.

Уверен је да ће то моћи радити најмање четири године, ако не и шест, што би га могло продужити до пензије. Најбољи део је то што ће му консултације омогућити да путује са породицом и моћи ће да ради под његовим условима.

Стратегија улагања

На основу оцене ризика клијента (ако не знате која је ваша оцена ризика, можете сазнати више овде), доделили смо клијенту да буде уложен у 50% акција, 50% портфеља обвезница, што је генерално добра полазна тачка за сваког пензионера.

Имајте на уму да су поврати коришћени у нашем софтверу за финансијско планирање били историјски приноси. Као што можете видети на основу снимка екрана испод, алокација је укључивала 35,75% домаћег капитала, 14,25% међународног капитала, а остатак је подељен на међународне фиксне приходе, познате и као обвезнице.

Са овим конкретним клијентом користили смо један од наших портфеља модела који укључује Ассет Лоцк, што је лепа карактеристика која омогућава инвеститорима да закључе све тржишне добитке. Осим тога, користили смо део портфолија клијентових обвезница и користили ануитет који је нудио јахачу загарантованог прихода да има заштиту.

Стопа успеха

Дакле, шта је то заиста значило, стопа успеха од 92%? Оно што наш софтвер за финансијско планирање ради је то што узима све податке које смо унели, њихову имовину, њихове обавезе, њихова улагања стратегију, њихов приход, а затим покрећемо 1000 различитих симулација узимајући у обзир флуктуације на тржишту, каматне стопе и разне друге Фактори.

На основу свих тих симулација и достављених података, клијент ће имати 92% шансе за успех. Обично кажем клијентима ако можемо да уђемо у тај распон од 80% до 85%, онда добро седимо. Све што је веће од 85%, посебно 90%, онда сам толико сигурнији.

У овом сценарију клијента, они имају 92% шансе за успех да им не понестане новца све док клијенти не напуне 90 година. Још једном претпостављамо да са 90 година троше велику суму новца сваке године.

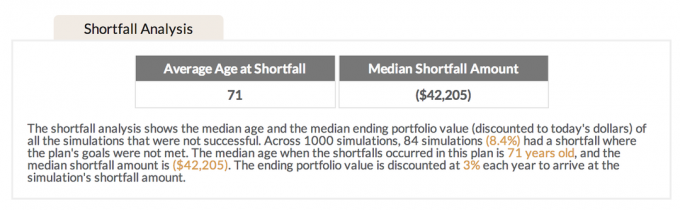

Анализа недостатака

За 8,4% симулација које нису успеле, просечна старост недостатка била је 71 година. Ово ми је занимљиво јер код већине мојих клијената који одлазе раније у пензију, објашњавам им да је на почетку највећи део потрошње.

Волим да користим аналогију пуштања кућног љубимца у кавезу на слободу, тако да све што желе да раде је да трче. Слично је и са пензионерима.

Кад се повуку са посла, ослобођени су и све што желе је ићи, ићи, ићи, ићи и путовати и видјети нове ствари. У првих пет година долази до већине потрошње. Након што је узбуђење путовања престало, они имају тенденцију да више бораве по кући и путују много мање, што такође значи да се и потрошња смањује.

Будући да је просечан недостатак од 71 типично када је потрошња већ почела да се смањује, осећам да то такође повећава вероватноћу успеха за моје клијенте.

Како су успели?

Дати свом клијенту златну карту и рећи му да могу отићи раније у пензију је нешто што не бих волео да урадим. У данашње време постоји толико много различитих фактора који могу утицати на нас током пензионисања да се обично осећам много угодније говорећи им да одложе све што могу.

Међутим, с обзиром на природу радног окружења мог клијента и количину стреса који је дошао са њим, у комбинацији са неколико других фактора, осећао сам се као да ћу моћи да поделим добре вести.

Још једном, ево како су успели да успеју.

- Имали су добру уштеду. Иако милион долара није оно што је био пре 10 година, ипак је милион долара. Имали су користи од тога што су имали врло лагану пензију, али чињеница да су такође улагали новац у свој 401 (к) и да су имали друге рачуне за инвестиције ван посла омогућила је рану пензију.

- Нису имали дуга. Ово је ОГРОМНО. Нема шансе да би икада могли да се пензионишу прерано ако су још увек имали било какву врсту дуга. У њихову корист, кућа им је исплаћена, нису имали зајмове за аутомобиле, а имали су и дуг према кредитној картици. Немање дуга отворило је толико више могућности и омогућило им прилику да се раније пензионишу.

- Паметни су у трошењу. Сваки пар који нема дуг који се приближава пензији мора бити паметан потрошач. Иако овај пар ужива у квалитетном боравку са породицом и на путовањима, то су учинили врло штедљиво. Не једу пуно напољу, не носе много дизајнерске одеће и не возе нове аутомобиле. Они живе једноставно, али што је још важније, цене ствари које су им најважније, а то је породица.

- Имали су додатне изворе прихода. 401 (к), пензија и спољна улагања то не би учинили сами. Чињеница да је мој клијент имао могућност да понуди консултације након пензионисања била је још један велики део загонетке. Без консултација, не би било могуће да се пензионише у овим годинама. Нагласио сам важност да се уверим да је 100% сигуран да ће моћи да одржи консултантску свирку најмање четири године након пензионисања; у супротном, стопа успеха би значајно пала.

- Имали су другу имовину изван својих 401 (к). Већ смо причали о пензији, али други фактор који је допринео је изнајмљивање некретнине. Иако сада не тече готовина, нема разлога да то не би дошло до новчаног тока након што се имовина исплати. У области у којој живимо није тешко пронаћи изнајмљиваче за ову врсту имовине, што би могло бити теже некоме ко живи у градском подручју. Имати ову додатну имовину, или како ја волим да кажем, имати више канти, дало је овим клијентима много више могућности.

- Саставили су план. Како цитат каже, неуспех у планирању планира неуспех. Не постоји начин на који бисте могли отићи раније у пензију ако нисте сјели с неком врстом финансијског планера који ће вам помоћи у постизању ваших циљева. Пролазећи кроз наш јединствени процес израде плана финансијског успеха, моји клијенти смо успели да добијемо свеобухватно сагледају целокупну њихову ситуацију и покрену неколико различитих сценарија да виде који су од њих имали највише користи смисла. Оно што није показано у овој студији случаја је да смо заправо покренули три друга различита сценарија, променивши неколико кључних показатеља да видимо који је сценарио одиграо најбоље. За клијента, пензионисање у 56. години уз спољни приход од консултација показало се као најуспешније.

Да ли сте спремни за финансијски успех?

Многи људи не одвајају потребно време за планирање као овај пар и зато многи људи не могу да се пензионишу када желе. Ако нисте 100% сигурни какав је ваш финансијски план, погледајте мој јединствени процес Нацрт финансијског успеха.

сачувати