Недавно смо отишли на једнонедељно путовање на плаже Флорида Панхандле регион.

Ово је дуго било једно од мојих омиљених места за одмор. Као дете, моји родитељи су водили моју старију сестру и мене (види слику) тамо бар једном сваке друге године. Пошто сам одрастао у северозападној Луизијани, овај регион нам је заиста био најближа прилика да одемо на плажу.

Тек касније у животу (након великог путовања светом) открио сам да су ове плаже у заливу на Флориди (а посебно у Алабами) неке од најбољих плажа на свету. Лепа вода, пуно активности и/или самоће (ако желите), и најбела од белих пешчаних плажа. Од тада сам довео гђу. ПТ, родом из јужне Калифорније, у ову област и она одобрава. Ако икада будете имали прилику да посетите ово подручје, свакако идите.

Препоручујем Дестин, ФЛ и Оранге Беацх у Гулф Схорес, АЛ као два моја омиљена места. Ако сте у Дестину, морате свратити Сеасиде, ФЛ такође, ако само да поједемо и видимо плажу тамо. Ако имате старију децу (тинејџере), онда би пут у Пенсацолу или Панама Цити, ФЛ могао бити више ваш стил. Обе имају одличне плаже и више активности (пут-пут голф, спортови на води, итд.).

Трошкови нашег одмора на плажи на Флориди

Да бих вам дао представу о томе колико би вас ова врста одмора могла коштати, мислио сам да изнесем неке од наших трошкова.

За ово наше последње путовање, наш највећи трошак је био стан. Двособан стан смо делили са пријатељима, који такође имају малог. Изашло је око 100 долара по ноћи, што ће заправо надмашити неке од цена хотела у том подручју.

Пошто је то био стан, имали смо сопствену кухињу, што је била огромна корист за смањење трошкова. Базен и плажа били су на пјешачкој удаљености, као и остали садржаји одмаралишта.

Савет: Прегледајте најновије награде за путовања понуде кредитних картица да видите какав поврат новца можете да зарадите на следећем одмору.

Потрошили смо 100 долара на намирнице за недељу дана, и потрошили око дупло више трошкови вечере, што је око дупло више наших недељних трошкова хране код куће. Пошто смо имали кухињу, наши доручци и ручкови су се углавном радили тамо у стану. Било је лепо јер смо могли да скувамо велики доручак, а затим прошетамо до плаже или базена са спакованим ручком.

Оно што волим код одмора на плажи је то што је плажа прилично бесплатна. Када стигнете тамо, можете само да се дружите на плажи. Ако можете довољно да се опустите, или ако уживате у читању, онда су трошкови готово ништа. За оне активније, понесите са собом буги даску и фризби и спремни сте за дан.

Обично доносимо сопствену „надстрешницу за плажу“ (како је ја зовем), заједно са неким склопивим столицама, тако да не морамо да плаћамо изнајмљивање столица. Не смета ми изнајмљивање столица, али ако ћу бити на плажи дуже од 4 сата, то обично олакшава ствари ако имате свој базни камп, који обезбеђује надстрешница (око 99 долара).

Ово подручје је око 12 сати од места где живимо. Дакле, вожња је имала највише смисла за нашу четворочлану породицу. Дефинитивно сам осетио веће цене горива. Било је око 75 долара за сваки резервоар гаса, што је прошле године овог пута било више од 50 долара. Пунили смо око 3 пута у сваком правцу. То је скоро 500 долара у трошковима гаса. Ако немате комплетан камион опреме и потрепштина за бебе као ми, размислите о летењу овде да бисте смањили трошкове транспорта.

Укупно је ово путовање коштало око 1.200 долара = 600 долара (стан) + 450 долара (гас) + 150 долара (храна).

Има их мало ствари које можете учинити да уштедите новац на вашем одмору, али генерално, овакво путовање ће се свести на цену собе и превоза. Ако их можете задржати у разумном року, онда ово може бити заиста приступачно путовање.

Да ли сте били на одмору у овом делу земље? Да ли сте фан? Ако не, где је ваше омиљено место за одмор на удаљености од вожње?

Квођење рачуна о вашим финансијама је и лакше и теже него што је то било у стара времена. (А под 'старим данима' мислим на 1990-е).

С једне стране, више не морате да бирате између ручног праћења сваког пенија или покретања програма за табеларне прорачуне који покреће керозин да бисте забележили своје приходе и расходе. (Ако сте имали среће да уопште имате рачунар!)

С друге стране, пошто се толико наших финансија управља дигитално, може бити теже пратити то. Више не држимо наше финансије централизоване у једној банци.

Ово је један од разлога зашто користим Минт.цом. Они олакшавају праћење свих мојих финансијских рачуна.

Напомена уредника: ПТ сада користи Емповер да прати своју нето вредност. Ако желите да то покушате, можете прочитајте нашу рецензију Емповер овде.

Минт је покренут још 2006. Програм је креирао Интуит, који је такође креирао Куицкен, Куицкбоокс и Турбо Так.

Са Интуитовим доказаним искуством у поједностављивању личних финансија, Минт је постао једно од најпоузданијих имена у модерном буџетирању. И то бесплатно!

Иако Минт постоји већ неко време, Интуит доследно ради на побољшању програма и бољем одговору на потребе буџетских корисника. Ево шта треба да знате о томе како Минт може да вам помогне да боље водите рачуна о свом новцу:

Како користим менту

Користим бесплатни софтвер заснован на мрежи и бесплатну апликацију за паметне телефоне (доступну за обоје Аппле и Андроид).

Са овим могу да пратим све финансијске рачуне моје породице. Ово укључује наше текуће и штедне рачуне, кредитне картице и друге зајмове, хипотеку, 529 налога, и све наше инвестиционе рачуне.

Проверавам апликацију отприлике једном недељно да видим како раде моји налози. Такође добијам обавештења када имам низак износ или када сам потрошио неочекивани износ у категорији потрошње. Помаже ми да спречим безумно прекомерно трошење и омогућава ми да се прилагодим пре него што нас доведе у минус.

Такође волим што Минт прати моју нето вредност. Ово ми омогућава да пратим наше укупне финансије, а да ме не приморавам да радим сопствене прорачуне.

Док ја користим Минт углавном да видим ширу слику наше новчане ситуације, са програмом можете учинити много више.

Преглед: Добивање слике великог новца

Магија Минт-а лежи у чињеници да све своје финансијске информације можете добити на једној контролној табли. Када се региструјете за Минт, програму дајете своје финансијске рачуне.

Можете укључити све, од банковних рачуна до инвестиционих и пензионих рачуна, рачуна, кредитних картица, 529 рачуна и куповине некретнина.

Током година, Минт је проширио број и типове налога које може да повеже. Сада се можете повезати са мањим банкама, комуналним предузећима и другим сличним рачунима који можда нису били повезани у прошлости.

Што више налога можете да повежете са Минт, то ће ваша финансијска слика бити потпунија. Кориснички интерфејс за регистрацију је гладак и једноставан за коришћење. Може потрајати само неко време да се унесу све потребне информације.

Када повежете све ове налоге, Минт вам омогућава да видите све своје финансијске информације на једном месту, укључујући вашу нето вредност. Волим што могу да пратим своју нето вредност током времена.

Безбедност

Важно је напоменути да Минту морате дати своје податке за пријаву да бисте приступили својим налозима. Људи су често сумњичави у погледу пружања ове врсте информација на мрежи.

Дозволите ми да вас уверим да Минт нуди исту врсту сигурности коју видите у онлајн банци. То их чини једнако сигурним као Цапитал Оне или Банк оф Америца.

Програм користи ВериСигн како би осигурао сигурност за пренос осетљивих података. Такође користи мере попут вишефакторске аутентификације како би вам помогао да заштитите приступ свом налогу.

Укратко: безбедно је као и провера ваших рачуна на веб локацији ваше банке.

Карактеристике

Свакако можете користити преглед контролне табле да држите на оку своје финансије као и ја. Али, Минт може учинити много више од тога да вам пружи поглед из птичје перспективе на ваше рачуне.

Хајде да прођемо кроз све ове функције и како их можете користити:

Трансакције

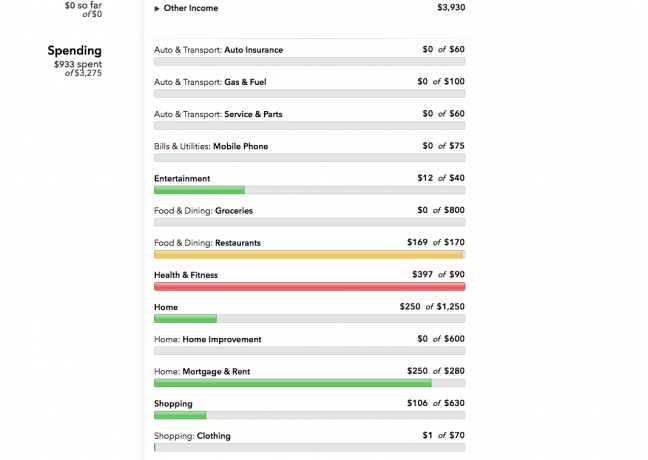

Да би ушао у детаље ваших финансија, Минт прати ваше трансакције и аутоматски додељује категорију за сваку од њих.

Минт је прилично добар (али не и савршен) у проналажењу праве категорије за трошкове и приходе на основу добављача. Али ово може довести до неке погрешне категоризације која би могла учинити праћење вашег буџета мало компликованијим.

На пример, све наше куповине од Валгреенса су категорисане као Апотека. Чак и када сам купио слаткише за Ноћ вештица или одштампао породичне фотографије, и даље се појављује као „Апотека“. На вама је да ручно поново категоризујете овакве куповине.

Такође можете ручно додати све трансакције обављене у готовини или преко неповезаног налога. Ово је лако урадити и може вам помоћи да имате потпуни преглед историје трансакција.

Минт вам омогућава да сортирате своје трансакције према одређеном рачуну, типу рачуна, категорији потрошње или датуму са свим овим информацијама.

Кредитна оцена

Минт вам омогућава приступ бесплатном кредитном резултату на основу вашег Екуифак кредитног извештаја. Ваш резултат се ажурира месечно и можете да видите који фактори утичу на ваш резултат да бисте стекли осећај како да га побољшате (или да га одржите лепим и високим).

Повезан:Побољшајте свој кредитни резултат помоћу нашег коначног водича за кредит

Рачуни

Можете повезати све своје рачуне, од комуналних до медицинских рачуна и свега између, са својим Минт.цом налогом. Ово вам даје заиста свеобухватну слику ваших финансија.

Имаћете све своје финансијске информације на једном месту тако да нећете заборавити да платите рачун.

Картица Рачуни вам омогућава да знате које рачуне имате на наплату током месеца. Упозориће вас на расположиву готовину и кредит и дати вам временски оквир када сваки рачун доспева. Одавде можете брзо да схватите како, када и којим новцем ћете плаћати своје рачуне.

Буџети

Функција буџетирања може бити одличан ресурс за свакога ко то жели држе своју потрошњу или буџет под контролом. Минт вам омогућава да поставите месечне буџете за своје категорије потрошње. Чак и ако не поставите буџет, програм ће обезбедити износ у доларима као ваш месечни буџет за подразумевани скуп категорија буџета.

Међутим, не морате да се придржавате подразумеваних буџетских категорија или износа у доларима. У креирању категорија потрошње можете добити онолико специфично или уопштено колико желите.

На пример, можете креирати велики буџет за храну који покрива сву потрошњу намирнице и вечеру. Или, можете добити хипер-специфичност и подијелити своје категорије хране на продавнице прехрамбених производа, фармерске пијаце, ресторане, брзе храну, кафиће и камионе са храном и доделите одређени износ у доларима као свој месечни буџет за сваки од ових категорије. Све зависи од вас.

Запамтите да што су категорије мање, то ћете вероватно морати да урадите више ручног праћења. Ако почињете, вероватно је лакше користити широке категорије. Затим их касније разложите ако откријете да вам је то потребно.

Када су ваши буџети подешени, програм ће аутоматски пратити вашу потрошњу у свакој категорији. Што опет није савршено, али прилично добро додељује исправне категорије вашим расходима.

Забавни део је што можете брзо да погледате како сте у свакој категорији на основу кодирања боја. Када имате довољно новца у категорији буџета, тракасти графикон те категорије ће бити зелен.

Како се приближите свом лимиту, постаје жуто. А ако достигнете границу или је пређете, постаје црвено.

Овај шарени екран је одличан алат за људе који не желе да копају дубоко у своје трансакције.

Уместо тога, можете позвати екран буџета и проверити категорије пре него што обавите куповину. Ако сте још увек у зеленилу, можете кренути. Ако не, можда ћете желети да детаљније погледате свој буџет.

Голови

Зашто управљати својим новцем ако не намеравате да урадите нешто са њим, зар не? Због тога је ова функција тако важан део онога што Минт нуди корисницима. Помаже вам да креирате циљеве уштеде или смањења дуга на забаван и интуитиван начин.

Почињете тако што ћете изабрати свој циљ, следите њихове савете у процени ваших потреба и колико дуго ће то трајати. За циљеве уштеде, бираћете који налог ћете користити за уштеду за циљ.

Програм ће аутоматски пратити ваш напредак. За циљ смањења дуга, програм ће пратити рачун дуга и обавештавати вас о томе како радите сваког месеца.

Трендови

Ово је одељак који заиста нећете моћи да користите док не забележите трансакције у вредности од неколико месеци. Међутим, ова картица може бити и заиста супер за видети и невероватно корисна, када то учините.

Одељак Трендови је место где ћете пронаћи већину својих графикона и графикона, што може бити веома забавно за гледање.

Картица Трендови ће вам показати како се ваша потрошња у свакој категорији мењала (или одржавала) током времена. Ово вам даје боље разумевање ваших потрошачких навика и куда иде ваш новац.

Такође можете користити ову функцију да проверите свој напредак током времена. То ће вам помоћи да идентификујете слабе тачке у вашем буџету или места на којима ћете можда морати да извршите неке промене.

Инвестиције

Област улагања је детаљна анализа ваших инвестиционих рачуна. Уз онлајн приступ вашим налозима, Минт може да одреди у која средства сте уложени.

Приказује све врсте информација, укључујући и ваше

- перформансе

- вредност

- алокација

- поређења са тржиштем

Све је то веома кул.

Повезан:Емповер вс Минт: шта је боље?

Начини за уштеду

Једна од јединствених карактеристика Минт-а је његов алат за предлоге на картици Начини чувања. Овако Минт може бити бесплатан за кориснике.

Они вас упућују на производе који ће вам дати бољу стопу штедње, ниже накнаде или ниже камате на дуг. Продаја ових производа помаже у плаћању програма.

Тхе Минт Апп

Апликације за паметне телефоне за Минт.цом су одличан начин да пратите свој новац у покрету. Не можете да додајете налоге из апликације, али можете да видите преглед својих налога и детаљно анализирате своје трансакције.

Користим своју иПхоне апликацију 99% времена у односу на идем на сајт и свиђа ми се колико је апликација интуитивна и лака за коришћење.

Минт Алтернативес

Иако је Минт најстарији алат за праћење буџета на мрежи, то више није једина игра у граду. Вреди погледати како Минт стоји у поређењу са своја два најближа конкурента: ИНАБ (Потребан вам је буџет) и Оснажити.

ИНАБ

ИНАБ је усмерен ка људима који никада раније нису планирали буџет и који би могли да користе неке скеле да науче како.

То је онлајн програм буџетирања заснован на методи коверте. Буџети издвајају новац за одређене категорије потрошње. Програм вас води кроз буџетирање, постављање циљева, придржавање истих и усаглашавање рачуна.

ИНАБ верује да морате да будете практични са својим новцем да бисте успешно буџетирали. То значи да док програм аутоматски увози трансакције, он је такође подешен да ручни унос трансакција буде веома лак и једноставан.

У поређењу са Минт-ом, ИНАБ нуди мало више руковања и пружа вам приступ великој онлајн заједници. Све ово долази по већој цени; међутим, ИНАБ је бесплатан прва 34 дана и кошта 6,99 долара месечно.

Оснажити

Емповер (раније лични капитал) је усмерен на оне са сложенијим финансијским потребама за праћењем. Један од начина да се опише Емповеров софтвер за буџетирање је „агрегатор налога“.

Овај програм вам омогућава да пратите и разумете сваки пени на свим вашим финансијским рачунима, слично као Минт.

Разлика је у томе што када повежете све своје различите налоге, Емповер сумира ваше финансије и нуди вам основне смернице за инвестирање.

Емповер је такође недавно објавио алат за планирање пензионисања. Овај алат вам може помоћи да изградите, управљате и предвидите своју штедњу за пензију на истом месту на којем се бавите редовним буџетирањем.

Функција Инвестмент Цхецкуп тражи од вас да креирате основни профил ризика, одаберете циљни датум пензионисања и пројектоване изворе прихода. Са овим информацијама, програм ће вам препоручити портфолио.

Коначно, анализатор накнада може вам помоћи да разумете накнаде које плаћате за своје тренутне инвестиције.

Као и Минт, Емповер је потпуно бесплатан за кориснике. То је одлична опција за све који желе мало више савета за инвестирање и планирање пензионисања него што Минт може да понуди.

Направили смо потпунију поређење Емповер вс. Нана тако да свако може да одлучи који је најбољи за његове потребе.

Доња граница

Минт може учинити буџетирање лаким и једноставним, посебно за свакога ко је превише заузет да прати сопствену потрошњу. У почетку је потребно мало времена да се све подеси.

Али, када запевуши, открићете да вам Минт даје информације које су вам потребне да направите најбољи избор у вези са новцем.

Напомена: Алтернатива Минту би била да ово креирате помоћу ручног прорачуна и сами га ажурирате тако што ћете се периодично пријављивати на своје налоге. Срећом по тебе, створио сам таква табела.

Време је да почнете да пратите своје налоге помоћу Минт-а. Бесплатно се пријави и додајте своје налоге да видите своју нето вредност.

Често размишљамо о потрошњи у смислу да ли добијамо „добар посао“ или не, или да ли ћемо користити предмет који купујемо.

Понекад заборавимо да ћемо се осећати боље због различитих одлука о потрошњи које доносимо на основу наших вредности.

Одвојите неколико минута да размотрите своје вредности, и да ли или не ваша потрошња је у складу са оним што вам је важно.

Шта Ви цените?

Искрено процените оно што цените. Да ли волите да помажете другима? Да ли уживате у времену сами? Да ли желите сигурнију финансијску будућност? Размислите о томе шта више волите да радите са својим временом, било да се дружите у омиљеном ресторану, волонтирате у локалној банци хране или седите у удобној столици окружени својом породицом.

Не постоје „тачни“ или „погрешни“ одговори. Ова вежба би требало да вам помогне да одредите шта вам је важно како бисте могли да одредите какав животни стил желите.

Размислите шта желите да радите сада, а шта бисте желели да радите у будућности. Понекад је оно што сада можете да урадите другачије од онога што планирате да урадите у будућности. Ако желите да свој сан остварите у будућности, мораћете да будете сигурни да ваш избор новца сада одражава вредности које ће вам помоћи да остварите своје циљеве, било да су они циљеви штедње или циљеве потрошње.

Одвојите мало времена да размислите о томе, а затим промените своје навике тако да одражавају ваше вредности.

Промена навика потрошње

Када сазнате шта цените, време је да испитате своје навике потрошње. Ако пратите своју потрошњу уз помоћ софтвер за личне финансије, ово је прилично једноставно: све што треба да урадите је да направите извештај у којем се анализира ваша потрошња за последњих неколико месеци.

Ако немате софтвер за личне финансије, можете погледати последњих неколико банковних извода или покренути књигу да бисте пратили наредна два месеца.

Погледајте где иде ваш новац. Да ли вам трошкови помажу да постигнете своје циљеве? Да ли начин на који трошите свој новац одражава оно што цените? Не тако давно, схватио сам да не марим много за ситнице.

Оно што заиста ценим су искуства. Дакле, уместо да купујем ствари, одлучио сам да више свог дискреционог трошења посветим искуствима, попут јела и путовања, у којима уживам. Ако цените финансијску сигурност за будућност, то нема смисла трошити новац на великом новом ТВ-у ако нисте максимално искористили своју ИРА.

Размотрите своје финансијске циљеве и одредите приоритете за своје трошкове. Промените своје потрошачке навике тако да прво водите рачуна о стварима које цените. Финансирање вашег налога за хитне случајеве, донација у добротворне сврхе и куповина нове друштвене игре за своју породицу треба да буду ствари о којима се прво бринете ако цените сигурност, помоћ другима и квалитетну породицу време.

Ако прво водите рачуна о финансирању својих вредности, онда нећете бити толико разочарани на крају месеца када немате новца за ствари које нису толико важне.

Аутор фотографије јохнцарљохнсон

Пре неки дан, док је обављао неке послове са гђом. ПТ, имао сам један од оних тренутака са сијалицама. Она у почетку није била импресионирана (она је моја највећа препрека), али ја сам био импресиониран собом. Идеја: а штедња снежна груда.

Ради слично као и дуг снежна груда Извођење радова. Осим што не наплаћујете дугове; ви сте уштеђевина (нпр. фондови за хитне случајеве, фонд за годишњи одмор, фонд за поклоне за одмор, рачуни за пензионисање). Дакле, ако се тренутно не бавите дугом, или ако сте задовољни дугом са ниским каматама који имате (као ми), онда би требало да радите на снежној грудви штедње.

Након брзог претраживања Интервеб-а, схватио сам да моја идеја није нова (тужан тромбон). Многи други су се позабавили овим "штедња снежна груда” концепт пре. Без обзира на то, нисам причао на ту тему, па сам ипак мислио да покушам. На крају крајева, ви момци ионако тражите моје мишљење о стварима.

Снежна груда уштеде је једноставна. Прво, наведите све своје циљеве штедње. Ово може укључивати тренутне циљеве (следеће недеље или месеца), краткорочне циљеве (< 1 године), средње циљеве (1 до 5 година) и дугорочне циљеве (> 5 година). Други корак је да наведете своје циљеве редоследом којим треба да их постигнете.

Трећи корак је да почнете да правите све своје додатне уштеде депозити ка првом циљу. Наставите са "минималним" депозитима на све своје одговарајуће рачуне (нпр. 401К подударања). Коначно, када постигнете један циљ, пређите на следећи. Понављајте овај корак док не постигнете све своје циљеве уштеде.

Концепт циљева штедње није нов. Али давање им приоритета и систематско „нокаутирање“ јесте. Идеја је да ћете са листом приоритета и системом лакше остати мотивисани да штедите. Како градите уштеде на сваком од својих налога, процес ће се додатно погоршати (као снежна груда) и већа је вероватноћа да ћете постићи све своје циљеве. То је психолошка ствар.

Док дуг снежна груда се може постићи у року од годину или две, остављајући вам да пређете на веће ствари, уштеда снежна груда остаје са вама сваке године. Следеће године ћете вероватно отићи на одмор, желећете да искористите максимум Ротх ИРА доприноси, желећете да уштедите за празнике итд. Циљеви уштеде се постижу, а онда се поново појављују следеће године.

Још једна ствар коју треба истаћи је да код штедње, за разлику од дуга, не постоји фактор камате. Дакле, не морате да имате новац што је пре могуће. Морате имати новац на време. Стога, када је датум циља ваше штедње познат (нпр. 15. новембар за празничну штедњу), можете креирати аутоматско подизање штедње или директне депозите како бисте били тамо на време.

Нема смисла стићи брже. Успут, у случају да не можете да кажете из других постова које сам написао, топло препоручујем аутоматизовање и одвајање ваш труд уштеде. Дакле, чак и ако имате систем грудве снега написан на папиру, стварна уштеда се може одвијати аутоматски и безбедно користећи најбоље што данашња технологија има да понуди.

Наша тренутна груда уштеде укључује:

- Подстицај фонду за хитне случајеве – $25,000 – Рок за доспеће 31.12.2011. – Имамо пристојан фонд за хитне случајеве. Било би добро за породицу са два запослена супружника. Али то више нисмо ми. Моја супруга је мама са пуним радним временом и ја сам самозапослен. Потребан нам је јачи фонд за ванредне ситуације. Још 25.000 долара би нам олакшало дисање.

- 2011 СЕП ИРА допринос (мој посао) – ТБД – Рок до 31.12.2011. – Ово ће бити мој преостали пензиони рачун за 2011. годину. То ће бити мој први пут да допринесем а СЕП ИРА, а са својим варијабилним приходима, једноставно нисам сигуран шта ћу имати спреман да допринесем. Једна ствар коју знам је да ћу дати овај допринос до краја године, тако да се ова средства рачунају у мој лимит за 2011.

- Фонд за предујам будуће куће – 50.000 долара – рок до 15.4.2012. – Разматрамо селидбу у блиској будућности. Можда бисмо желели (требали) да се задржимо на нашем тренутном месту као изнајмљивање. Дакле, морали бисмо да изградимо још један фонд за учешће. Поставио сам ово за 50 долара (висок циљ), што би нас удобно довело тамо.

- 2011 Ротх ИРА доприноси – 5.000 УСД/сваки – Рок до 15.4.2012. – Коначно, мораћемо да уплатимо наше Ротх ИРА доприносе за 2011. до пореског рока следеће године. Ово је сада паметно. То је ниско виси воће и нешто чему смо посвећени да радимо сваке године.

Ста је са тобом? Да ли тренутно радите на снежној грудви штедње?

пхото би глуемоон

У личним финансијама постоје само две ствари које можете учинити да побољшате своју ситуацију:

- повећати свој приход

- смањите своје трошкове

Али веће је питање у шта треба да уложите своје време и енергију?

Чврсто верујем да би требало да радите на томе и једно и друго ако хоћеш да видиш велики побољшања.

Можда за неке то није нова информација, али мислим да је вредно тога да се детаљније објасни зашто је то тако.

Једно или друго не ради

сви смо видели приче о добитницима на лутрији који је прогутао новац за неколико месеци. А већина зна шестоцифреног зарађивача којег само једна плата дели од банкрота.

У изолацији, велики приход није решење. Помаже, али није 100% решење за праву финансијску слободу.

"Будала и његов новац се ускоро растају."

Како људи зарађују више новца, они имају тенденцију да троше више новца. Ретко ћете наћи некога ко стално повећава своје приходе и никада не троши више.

Исто тако, постоје ограничења у погледу тога колико вам смањење трошкова може помоћи.

У ствари, од ова два, само смањење трошкова има инхерентно ограничење.

Можете само смањити своје трошкове на одређени ниво.

Ако обично трошите 2.500 долара месечно, највише што можете да уштедите смањењем трошкова је 2.500 долара месечно. Не можете потрошити мање од 0 УСД. То је ваша граница.

Ово није ударац против штедљивости.

У ствари, мислим паметно трошећи свој новац и ефикасно је врлина, којом само неколицина савладава. Али ако је то једина област на коју се фокусирате, онда се заиста ограничавате.

Чак и ако имате пристојан приход, ваша способност да изградите богатство је ограничена и вероватно ће вам требати читава каријера да постигнете финансијску слободу.

Прво се фокусирајте на трошкове

Једна предност рада на својим трошковима: можете то учинити брзо.

Можете буквално смањити трошкове преко ноћи. Отказивање услуга, смањење возила и друге мере за смањење трошкова не одузимају много времена или енергије.

Једног дана бисте могли да трошите као пијани морнар, следећег бисте могли да живите добро у оквиру својих могућности - исто се не може рећи за приходовну страну ствари.

Стога, ако тек почињете да побољшавате своју финансијску ситуацију, вероватно би прво требало да погледате како да смањите своје трошкове. То је ниско виси воће.

Права штедљивост и трошећи мудро биће потребно неко време да се савлада, али и тамо можете почети.

Када смањите своје трошкове, почните да се фокусирате на начине да повећате свој приход.

Тврдио бих да када смањите своје трошкове на пристојан ниво, ваше време је боље потрошити на смишљање како да донесете више прихода у односу на откривање више начина да смањите трошкове.

Следећи фокус на растући приход

За разлику од трошкова, нисте сами по себи ограничени када је у питању повећање прихода. Можда се то неће догодити брзо, али вама моћи видите неограничено повећање вашег прихода.

Ако немате каријеру, остварите је повећањем образовања. Ако то учините, тражите повишицу или промените посао да бисте га добили.

Неки би тврдили да сте зарада у каријери још увек у „спорој траци“ ка финансијској слободи; бржи начин да се тамо стигне доступан је онима који су спремни да ризикују време и енергију пословна идеја.

Не може се порећи неограничени потенцијал прихода који долази из светог грала стварања богатства: малог бизниса.

Наравно, нису сви који започну мали бизнис успешни.

Али ја бих рекао да власници малих предузећа имају најбржи и најуноснији пут до финансијског успеха. Предузетнички подухвати који имају велику потражњу (и могу се повећати) имају неограничену моћ зараде.

Погледајте било ког успешног блогера о личним финансијама. Како су могли тако брзо да се „извуку из дугова“ или „уштеде милион долара“?

Не од стране само смањење трошкова. Учинили су то, углавном, повећањем прихода од изградње успешног малог бизниса.