ВСви желе да уштеде више новца, али за већину нас је то лакше рећи него урадити. Уштеда више новца значи да вам је потребна не само намера да уштедите, већ и дисциплина да то пратите. Већина нас има добру намеру да сачува део доле. То је део акције који нас обично све виси.

Када аутоматизујете и одвојите своју штедњу, постављате систем да редовно штедите новац аутоматским банковним трансферима на ваше штедне рачуне. Коришћење дугорочних штедних рачуна као што су 401к или ИРА може одвојити вашу уштеђевину и смањити шансе да узмете новац из штедње.

Креирање система за аутоматизацију и одвајање моје уштеђевине помогло ми је да уштедим више новца. Ево како сам то урадио.

Зашто би требало да аутоматизујете своју штедњу

Аутоматизација ваших финансија више није нов концепт. Али то је нешто што не треба занемарити. То ради. То је процес који ми је добро послужио у животу. Аутоматизујем многе аспекте своје финансијске ситуације:

- плаћања рачуна

- краткорочне штедње

- смањење дуга

- штедња за пензију

- колеџ штедње

У принципу, рачуни се плаћају помоћу функције плаћања рачуна која се понавља, или услужна компанија аутоматски подиже новац са мог банковног рачуна. Вероватно, што је још важније, и моја штедња је аутоматизована коришћењем аутоматског подизања од стране банке или финансијске институције која ће чувати штедњу.

Зашто то радим? Зато што ради. Помаже ми да постигнем више са својим новцем него што бих могао да покушавам да све то управљам ручно. Једноставно немам времена да се заваравам исписивањем чекова или полагањем новца на разне рачуне. Осим тога, немам менталну снагу да се сетим да све то радим сваког месеца. Имам толико тога што желим да радим и морам да урадим.

Да ли то значи да не размишљам о својој потрошњи или штедњи? Не. Само не морам толико да бринем о томе. На ауто-пилоту је. Могу да одвојим неколико дана од тога и не бринем. И даље редовно пратим своје налоге преко Оснажити. Још увек постоје два рачуна која нисам успео да аутоматизујем. Тако да се бавим њима месечно.

На крају, сваких неколико месеци прилагођавам своје финансијске циљеве и уверавам се да мој аутоматски систем обезбеђује да се крећем ка тим циљевима.

Како да аутоматизујете своју штедњу

Да бисте олакшали чување, учините то аутоматским. Подесите га и заборавите на то. Обавестите своје одељење за људске ресурсе да бисте желели да се ваш чек подели на различите проценте и дајте им банковне, 401к, ИРА рачуне да се то догоди. Они ће директно депоновати жељени проценат на рачуне.

Ако нису вољни да раде са вама, нека сав новац депонује директно у банку, а затим одатле подесите аутоматска повлачења на штедне рачуне. Провери ове аутоматизоване апликације за штедњу. Помажу вам тако што аутоматизују вашу штедњу и мотивишу вас да штедите тако што постављате циљеве које ћете постићи.

Када не би требало да аутоматизујете

Међутим, аутоматизација није за свакога. То може бити прави плус за оне људе са стабилном финансијском ситуацијом којима је једноставно потребна напредна техника да их одведу на виши ниво. Сматрам да је то идеално за оне који увек троше оно што зараде без обзира на то колико су им приходи порасли током година. Ја сам такав тип особе.

Када не би требало да аутоматизујете своје финансије:

- Када имате велики проблем са потрошњом. Ако покушавате да владате својом потрошњом, аутоматизација можда није права за вас. Систем који користи само готовину може вам боље послужити. Смешна потрошња могла би да буде маскирана аутоматским уплатама на ваше кредитне картице. [Међутим, такође сам мишљења да права аутоматизација не брине о потрошњи. Пошто сте аутоматизовали своју штедњу, рачуне и смањење дуга, не морате да пазите на потрошњу. Ваш новац за трошење је ту да га трошите како желите.]

- Када тек почињете да правилно управљате својим финансијама. Ово је време када морате да сагледате сваки мали детаљ и разумете детаље вашег новца. Упознајте своју финансијску ситуацију и полако идите ка аутоматизацији.

- Када имате много разних дугова за отплату. Ако излазите из ситуације лошег дуга, можда ћете морати да будете у рововима са овим процесом. Пошто смањење дуга захтева менталитет „платите онолико колико можете“, можда ће вам бити лакше да ручно плаћате сваког месеца чим вам плата стигне. Сазнајте више о томе како да отплатите дуг.

- Када желите да ултра-поједноставите. Ако је ваш циљ „офф-тхе-грид” начин живота, онда аутоматизација није за вас.

Аутоматизација и раздвајање

Осврћући се на неке од мојих старих постова о штедњи новца (било за краткорочно или за пензију), чини се да се две основне теме појављују изнова и изнова: аутоматизација и одвајање. Одлучио сам да су за мене ово два неопходна корака да би уштеде заиста успеле.

Дозволите ми да додам да постоји много добрих концепата штедње: трошите мање него што зарађујете, плати прво себи, живи у оквиру својих могућности, уштеђени пени итд. Иако су ово сјајни концепти, они нису баш акциони кораци које можете предузети да бисте уштедели више новца.

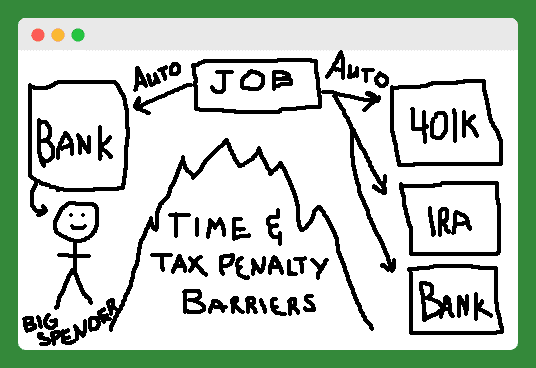

Дакле, покушао сам да ставим идеје о аутоматизацији и раздвајању у облику слике. Моје вештине цртања нису оно што су биле, али надам се да ћете схватити поенту.

У реду, знам да не изгледа тако, али то је планина (или велики пожар) у средини, која одваја великог потрошача од његових или њених аутоматски сачуваних краткорочних и пензионих рачуна. Хајде да погледамо ове кораке акције један по један.

Одвојите своју уштеђевину

Већина људи добија аутоматски корак и већ га ради. Међутим, да би уштеда остала на месту, морате је одвојити. Постоје две врсте раздвајања које можете да подесите да бисте отежали коришћење своје уштеђевине. Замислите то као да постављате замишљени зид између вас и ваших штедних рачуна.

Прво, користите 401к и ИРА рачуне да уштедите за своју пензију, тако да вас строге пореске казне обесхрабрују од повлачења средстава.

Друго, користите штедне рачуне само на мрежи (нпр ФНБО Дирецт и Цапитал Оне 360) за уштеду за краткорочне циљеве штедње. Ови налози не долазе са дебитном или кредитном картицом, а трансфери са ових рачуна на ваш други банковни рачун трају неколико дана, смањујући шансе да ћете их лако искористити.

Систем вс. Самодисциплина

Ова два корака акције раде за мене већ неко време. Сада сам добра штедиша, не зато што сам најдисциплинованија особа на свету, већ зато што имам систем који функционише. Подстичем вас да се припремите за успех са својом уштедом аутоматизацијом и одвајањем данас.

Шта је принудна штедња?

Принудна штедња је када вас систем или куповина на коју морате потрошити или на коју већ трошите приморава да штедите, свиђало вам се то или не.

Нико вас не тера да штедите новац. Па, заправо јесу. Рачун „принудне” штедње користи се у неколико области наших живота, а многи од нас то и не знају. У неким случајевима, можда чак и присиљавате себе да штедите, што није нужно лоша ствар.

Врсте рачуна принудне штедње

Социјално осигурање

Највећи рачун присилне штедње на којем сви учествујемо овде у САД је федерални програм осигурања за старије, преживеле и инвалидско осигурање (тј. социјално осигурање). Приморани смо, по савезном закону, да у овај програм уплаћујемо 6,2% (привремено смањено на 4,2%) нашег прихода. Наш послодавац је обавезан да убаци још 6,2%.

Шта добијате за ову принудну штедњу? За мене, будући еквивалент од око 1.100 долара сваког месеца када одем у пензију са 67 година. У зависности од вашег прихода, ваше способности да сами уштедите новац на другом месту или ваших размишљања о општим слободама које даје наш Устав, овај принудни штедни рачун можете сматрати добрим или лошим ствар.

Кући власништво

Најкласичнији пример принудне штедње је у облику вашег сопственог дома. Овде је идеја да своје радне године проведете отплаћујући свој дом. До тренутка када одете у пензију, отплатићете хипотеку и имаћете лепу уштеђевину у облику сопственог капитала. Можете користити овај капитал да пренесете богатство на своје наследнике.

Приликом изнајмљивања вс. анализа куповине, многи заговорници куповине (вс. изнајмљивање) указују на ову принудну штедњу као једну од главних предности власништва куће. Кућни капитал постаје највећа имовина за многе када оду у пензију.

Према АмерицаСавес.орг, преко четири петине имовине власника кућа са нижим приходима представља сопствени капитал. Али само зато што је највећа предност, не значи да би требало да буде.

Уз камату на хипотеку, порез на имовину и трошкове одржавања, кућа је једно од најгорих места за уштеду новца.

Повраћај пореза (није најпаметнија принудна штедња?)

Други често цитирани облик принудне штедње, барем на годишњем нивоу, је поврат федералног пореза. Ако прилагодите свој В-4 тако да укључује мање додатака, имаћете више новца задржано од ваше плате.

Влада ће онда задржати овај новац док не пријавите своје порезе, а они ће вам га вратити у облику повраћаја пореза. Неки порески обвезници преферирају ову методу јер сматрају да их присиљава да штеде новац који не би. У прошлости сам могао да разумем ову стратегију. Али данас, са уштедом на мрежи и лаком аутоматизацијом периодичних доприноса, то је једноставно лењо.

Рачуни за пензионисање

Ако имате посао са добрим бенефицијама, ваш послодавац вас може приморати да почнете да штедите новац тако што ће вас аутоматски уписати у 401К. Ових дана све већи број компанија користи аутоматску регистрацију.

Мислим да је ово добра ствар. Неко је требало да ме натера да почнем са 401К одмах после факултета. Пропустио сам много бесплатног новца у виду одговарајућег доприноса.

То ме води до следећег, суптилнијег, облика принудне уштеде: меч од 401 хиљада. Компаније дају бесплатан новац, обично 2% до 5% ваше зараде, да бисте ви учествовали у њиховом 401К програму. Овај новац веома отежава преношење на најмање учешће на минималном нивоу.

Још један суптилан облик плана присилне штедње је коришћење штедних рачуна са повлашћеним порезом. Примери укључују ИРА, 401К, ХСА, ФСА, 529 План, Соло 401К, итд. Сваки од ових типова налога има пореску предност да вас награди за уштеду више новца.

Опширније:Који пензиони план треба да изаберете за своје пословање? [Соло 401к вс СЕП ИРА вс СИМПЛЕ ИРА]

Већина њих такође има специфичне годишње минимуме који вам дају мету за пуцање за сваку годину. Знајући да ови рачуни постоје (и да могу да их користим да смањим своје пореско оптерећење) на суптилан начин, приморава ме да користим ове рачуне у односу на друге облике штедње или потрошње.

Осим 401К, вероватно ћете морати поставите сопствени рачун принудне штедње са овим врстама рачуна. То можете учинити у два једноставна корака. Први корак је отварање налога. Други корак је креирање периодичних аутоматских доприноса на рачун од свог послодавца. Прво плати себи!

Ауто Савингс Аппс

Постоји потпуно нова категорија алата за присилну штедњу: апликације за аутоматску штедњу који се повезују са вашим банковним рачунима и омогућавају аутоматске штедне улоге. Користио сам једну од ових апликација, Дигит, да уштедим преко 1.000 долара, а да не мрднем прстом.

Опширније:Уштедео сам 1.191,90 долара аутоматски помоћу цифара за само 5 месеци – мој преглед цифара

Треба ли аутоматизовати плаћање рачуна

Сада погледајмо аутоматско плаћање рачуна. Имам две врсте трошкова: фиксне и варијабилне. По природи, плаћање фиксних трошкова је све што могу да аутоматизујем.

Иако их ја називам фиксним, они су заправо само рачуни који се понављају. Ово укључује хипотеку, осигурање, комуналије и отплате кредита - у суштини било коју врсту плаћања коју ћу плаћати сваког месеца.

Дакле, имам све ове периодичне исплате. Шта да радим са њима? Уместо да седнем сваког месеца да сваком од ових примаоца испишем чек, ја то аутоматизујем. Ово радим тако што сваком примаоцу уплате (што ће му омогућити) дам своје банковне податке како би могли да повуку одговарајући износ са мог банковног рачуна сваког месеца. Већина компанија ће то дозволити. Ово се може прилично лако подесити на мрежи или позивом њихове службе за кориснике. То је то. Лако зар не? Погледајмо неке од предности и недостатака овог рада.

Предности аутоматизације ваших рачуна

- Нема више закашњења. Пребацивање узде на рачун компаније значи да никада нећете бити одговорни за време плаћања.

- Мање изгубљеног времена и муке. Суочимо се с тим, плаћање рачуна смрди. Кад год можете да извучете досадан задатак из свог живота, то је плус. Проведите уштеђено време са породицом и пријатељима.

- Нема више (или барем знатно мање) чекова, коверти и марака.

Недостаци аутоматизације рачуна

- Ризик да неко добије ваше банковне податке. Претпоставка је да многе различите компаније (и људи у тим компанијама) имају приступ вашим банкарским информацијама ако користите овај начин аутоматског плаћања рачуна. Технички не знам да ли је ово истина. За многе људе, ово је прекид посла. Користећи метод који сам горе описао, даћете своје банковне податке неколико прималаца плаћања. Сваки од тих прималаца ће тада морати да чува ваше податке. Да ли им верујете? Да ли сте заштићени? Минимизирао сам овај ризик тако што сам држао довољно новца на свом текућем рачуну само за мјесечну уплату. Стога, ако моје информације процуре, само мали износ мог новца ће бити у опасности. Такође, дајте своје податке само оним примаоцима плаћања са ВериСигн печатом. Сајтови који користе ВериСигн имаће ССЛ, који „успоставља шифровани комуникациони канал како би се спречило пресретање критичних информација када се преносе преко Интернета.“

- Мање флексибилан. Када дође време да променим банковне рачуне, мораћу сваком од тих примаоца да кажем своје нове банковне податке. То би могла бити довољна мотивација да ме задржи у банци с којом нисам задовољан много дуже него што би требало.

- Накнаде за прекорачење. Шта ако један од ваших рачуна има огромну погрешну наплату, а ви на крају претерате на свом рачуну? Па, овај ризик се може свести на најмању могућу меру тако што ћете сваког месеца проверавати своје изводе и чувати кредитну линију или заштиту од прекорачења на вашем банковном рачуну.

- Губите везу са својим финансијама. Подешавање аутоматског плаћања може имати негативан утицај на укупну свест о вашим финансијама. Слично аутоматизацији ваше штедње, када ваша плаћања нестану из вида, она могу брзо да нестану на уму. Опет, овај ризик се може свести на минимум пажљивим прегледом ваших изјава сваког месеца.

Зашто људи не штеде довољно

Сви желе да уштеде више новца: било за краткорочне потребе и жеље, сигурносну мрежу, пензију или за финансијску слободу. Тешко је замислити особу која не жели више новца сакривеног. Дакле, зашто има толико људи са тако мало уштеђевине? Зашто толико људи подиже руке од фрустрације говорећи: „Не могу да уштедим новац!“?

Зар заиста не могу себи приуштити да штеде? Претпостављам да неки људи једва пролазе... и разумљиво је да неки људи не би могли да спасу с обзиром на њихову ситуацију. Ипак, верујем да већина Американаца доноси довољно прихода да би могли да уштеде део свог новца. Зар се не можемо сви сложити око тога?

Дакле, ако можемо да уштедимо, зашто онда не бисмо? Да ли је то зато што смо лењи? Немотивисани? Недисциплинован? Ја кажем... ништа од горе наведеног. Ево два кључна разлога зашто људи не штеде довољно новца, чак и ако то заиста желе.

Они не чине уштеде аутоматски

Учините уштеду новца аутоматским. Ако већ не можете да кажете, ово је мој савет број један за уштеду новца. Да се не трудим *стварно*, да размишљам позитивно или да чекам да зарадим више. То су пропале мантре.

Најбољи начин да заиста уштедите више свог новца је да поставите директан депозит из своје плате директно на различите штедне рачуне - један за пензију, а други за краткорочне циљеве.

Не знате како да урадите ствар са директним депозитом? Питајте представника људских ресурса ваше компаније. Желите да знате где да уложите свој новац? Видите моју другу тачку...

Њихова уштеда је превише лака за приступ

Новац на штедном рачуну који је повезан са вашим редовним текућим рачуном само моли да буде нападнут. Нико нема довољно дисциплине да сам држи руке даље од готовинске штедње на редовном банковном штедном рачуну. Па, можда неки и јесу, али тих људи је мало. Већина нас се бори са овим.

Краткорочну штедњу треба чувати у Онлине штедни рачун или потврда о депозиту. Оба ова производа отежавају приступ вашем новцу, повећавајући шансе да ћете га оставити на миру.

Дугорочну или пензиону штедњу треба чувати на рачуну са повлашћеним порезом као што је 401к или ИРА. Оба налога имају велике недостатке за рано повлачење, више мотивације да једноставно оставите своју уштеђевину на миру.

Сада само потрошите новац који је остао. Лепота овог подешавања је у томе што буквално можете потрошити остатак без бриге. Ако сте се побринули за своју пензију и краткорочну штедњу пре него што уопште добијете свој новац, онда сте спремни. Без бриге, зар не? Платите своје рачуне и потрошите остатак.

Како да подесите своје банковне рачуне за аутоматизацију

Временом су се наши финансијски циљеви променили, а због тога и наше банкарске потребе и аутоматизација. Главни циљеви нашег најновијег подешавања су:

- Аутоматизација плаћања рачуна и трансфера новца – ИНГ ДИРЕЦТ има ове могућности. Лепо је.

- Искористите предности бесплатних услуга – БОА-ово плаћање рачуна је БЕСПЛАТНО и једноставно за коришћење.

- Избегавајте накнаде – не плаћам никакве накнаде ни са једним од ових налога.

- Максимизирајте камату – Иако не добијам најбољу каматну стопу у поређењу са неким штедним рачунима само на мрежи, радим знатно боље него ако имам новац само у БОА.

- Погодан приступ банкоматима и банци – ако треба да посетим банкомат, обе банке имају ово. А ако треба да уђем у банку из било ког разлога, увек могу да нађем БОА у коју могу да уђем.

Пословно банкарство

Пословна кредитна картица

Користим своју Цхасе ИНК наградну картицу за најмање 75% потрошње коју обављам за свој посао. Овом картицом се плаћају хостинг веб страница, обнављање домена, управљање билтеном, разни маркетиншки трошкови, опрема за кућну канцеларију и повремени пословни ручак.

Такође имам ову картицу прикључену на мој ПаиПал налог као резервну копију. Ако ми икада недостају средства на ПаиПал-у, повлачи се одавде. Ова картица се исплаћује сваког месеца, аутоматски и у потпуности, користећи мој пословни текући рачун.

Обожавам ову картицу јер ми пружа додатну заштиту за моје пословне трошкове и пружа награде за поврат новца.

Пословни текући рачун

Користим Цхасе пословну проверу као свој примарни центар за све своје пословне активности. ја плаћам моја пословна кредитна картица са овим текућим рачуном. Сав мој пословни приход се директно депонује на овај рачун, или ја депонујем физички чек (повремено користим њихову функцију депоновања фото чекова... веома кул).

Користим овај рачун за све пословне трошкове које не могу да платим својом кредитном картицом: порезе, фактуре извођача итд. Једном или два пута месечно пребацим нешто новца са овог рачуна на свој лични текући рачун.

Ресурс:Најбољи бесплатни пословни рачуни за провјеру

Персонал Банкинг

Лична кредитна картица

Недавно смо прешли на коришћење Цхасе Фреедом кредитне картице као нашег примарног налога за личну потрошњу. Користимо ову картицу за сву нашу дискрециону потрошњу (намирнице, бензин, ресторани, путовања, забава, кућни производи, потрепштине итд.).

Неколико рачуна се аутоматски плаћа помоћу овог налога: интернет услуга, услуга мобилног телефона, чланство у теретани и наплата путарине. Такође имамо и наше ауто осигурање плаћено аутоматски помоћу овог рачуна, али оно долази само на сваких шест месеци.

Имали бисмо више рачуна постављених на аутопилоту, али ово је сваки који би нам омогућио плаћање кредитном картицом. Као што можете замислити, уз сву ову потрошњу која иде кроз картицу, награде за повраћај новца нагомилавају се прилично брзо. Већ смо уновчили више од 200 УСД награда.

Као и моја пословна кредитна картица, ова картица се плаћа аутоматски и у потпуности сваког месеца. Осим што се ова исплаћује са нашег личног текућег рачуна.

Лични текући рачун

Користимо Цапитал Оне 360 Цхецкинг као наш примарни центар за све наше личне провере. Овај рачун се финансира са мог пословног текућег рачуна користећи електронске трансфере по потреби. Са овог рачуна аутоматски плаћамо следеће рачуне користећи плаћање рачуна: хипотеку, чланарину за удружење власника кућа, животно осигурање и плаћање аутомобила.

Приморани смо да користимо нашу дебитну картицу за овај налог када купујемо у Самс Цлубу и плаћамо следеће рачуне користећи ручно плаћање рачуна или карактеристике писања чекова: водоводне и градске услуге, струја, гас, здравствено осигурање, као и годишње добротворне донације и порез на имовину Плаћања.

Коначно, аутоматски повлачимо средства са овог рачуна за следеће штедне рачуне: Ротх ИРА за сваког од нас и 529 планова за свако наше дете.

Лични штедни рачун

Користимо Цапитал Оне 360 штедни рачун за наш фонд за хитне случајеве. Зарађујемо мало камате на овом новцу, и остаје одвојено од нашег провера, што је кључно. У идеалном случају, требало би да имамо неку врсту аутоматског трансфера који иде на овај рачун, јер смо прошле јесени открили да немамо довољно краткорочне уштеђевине.

Ресурс:Најбољи онлајн штедни рачуни са високим приносом

Додатни банковни рачуни

Лични пензиони рачуни – Као што сам већ поменуо, ми аутоматски финансирамо Ротх ИРА сваког месеца. Ови рачуни се држе у Вангуарду. Такође имам ролловер ИРА тамо као резултат затварања мог 401К на мом старом послу. Госпођа. ПТ предузима кораке да премести и њен стари 403Б на ИРА са превртањем.

Опорезиви инвестициони рачун – Не радимо много од овога, али имамо малу количину новца са Цапитал Оне Инвестинг на опорезивом инвестиционом рачуну.

Школски штедни рачуни – Отворили смо ове 529 колеџ штедних рачуна пре неколико година и финансирао сам их на и са разним средствима. Недавно сам поставио мали аутоматски допринос сваком јер ће мој план обезбедити бонус новац и средства за наградне игре за људе који аутоматски доприносе.

Шта недостаје?

Прелазак са прихода од корпоративног посла на самозапосленост је унео препреке у нашу банкарску поставку. Велики део посла штедње и осигурања сада ће бити на нашим плећима. Као што видите, морамо да подесимо неку врсту ауто доприноса на наш лични штедни рачун.

Такође морамо да размотримо начине да аутоматизујемо више наших рачуна и/или их пребацимо на плаћање кредитном картицом да бисмо зарадили више награда. Коначно, морам да почнем да доприносим плану за самозапошљавање, било СЕП ИРА или Соло 401К.

Како аутоматизовати штедњу помоћу ЦИТ Савингс Буилдер-а

Желите додатну помоћ у аутоматизацији ваше штедње? Можете користити а ЦИТ Банк Савингс Буилдер да бисте уштедели више и аутоматски. У ствари, они вас подстичу да аутоматски штедите. Савингс Буилдер је онлајн штедни рачун који нуди једну од најбољих стопа АПИ-а у земљи. Њихов штедни рачун са високим приносом помаже вам да максимално искористите новац који штедите.

Постоје два начина да уштедите и зарадите: са минималним стањем од 25.000 УСД или директним депоновањем 100 УСД месечно (аутоматска штедња). Када отворите рачун са 100 УСД, почећете да зарађујете 1,440%, урачунато дневно. Поред тога, Савингс Буилдер нема накнаде за отварање рачуна или одржавање. Можете сазнајте више о и отворите Савингс Буилдер овде.

Следећи кораци

Ако то још нисте испробали, подстакао бих вас да покушате да аутоматизујете и одвојите сопствену уштеђевину. Временом ће се ваши финансијски циљеви променити - вероватно ћете желети да побољшате ствари. Искористите ту енергију да одвојите време да подесите свој аутоматски финансијски систем да бисте уштедели више новца.

Да ли аутоматизујете своју штедњу или банкарство? Поделите своје савете за аутоматизацију у коментарима испод.

Фото: ЈЕСХООТС на Унспласх-у

Лацеи Лангфорд, АФЦ® је војни стручњак за новац®. Она је оснивач ЛацеиЛангфорд.цом блог о личним финансијама и тренерска пракса специјализована за јединствени свет америчке војске. Лејси је такође креатор и водитељ Тхе Шоу војног новца, подкаст посвећен помоћи војној заједници са личним финансијама. Она је ветеран Ратног ваздухопловства САД, војни супруг, говорник и финансијски тренер који мења животе људи од страха од новца до контроле и поверења у њега. Лејси је акредитовани финансијски саветник® са преко 15 година искуства у финансијском планирању, саветовању и подучавању.