Х&Р блок је једно од највећих имена у припреми пореза, одговорно за припрему огромне једне од сваких седам пореских пријава које се подносе у Сједињеним Државама.

Х&Р блок је једно од највећих имена у припреми пореза, одговорно за припрему огромне једне од сваких седам пореских пријава које се подносе у Сједињеним Државама.

Њихова огромна власт на тржишту је зато што имају и 10.000 физичких филијала широм САД и порески софтвер који можете користити код куће да припремите свој повратак.

Ако вам је потребна локална филијала, вероватно је да је она тренутно у кругу од пет миља од вас.

За свакога ко жели једноставност софтвера и уверење пореског професионалца да прегледа своју пријаву пре подношења пријаве, Х&Р Блоцк такође нуди Так Про Ревиев, који вам омогућава да довршите свој повратак кући на Х&Р Блоцк онлајн и одлучите да имате професионални преглед вашег повратка како бисте били сигурни да је потпуно тачан пре него што га пошаљете на ИРС.

Сви онлајн клијенти могу да додају Так Про Ревиев у своју онлајн пријаву.

Ако вам је потребан порески софтвер, можете га брзо добити са њихове веб странице на адреси ХРБлоцк.цом. Њихов скуп производа и услуга показује да је Х&Р Блоцк посвећен томе да буде добављач припреме пореза којег бирате из године у годину.

Шта је ново са Х&Р блоком за 2023

Х&Р Блоцк је ажурирао свој порески софтвер како би одражавао све овогодишње промене федералног пореза на доходак. Они су такође извршили прилагођавања свог софтвера за државну пореску пријаву.

Иако није директно везан за порезе, Х&Р Блоцк је изашао са својом банкарском апликацијом Спруце. Уз то, ако желите, можете добити повраћај новца мало раније.

Преглед софтвера Х&Р Блоцк Так 2023

Порески софтвер Х&Р Блоцк-а нуди једноставан, али темељан интерфејс који је постављен као интервју. Програм вам поставља низ питања како би вас провео кроз порески образац.

За свако питање ће бити потребни једноставни одговори са да или не или контролна листа, а софтвер аутоматски попуњава званични порески образац вашим одговорима. Програм је једноставан за коришћење и чини попуњавање ваших пореза много мање застрашујућим.

Х&Р Блоцк нуди следеће функције како би се уверио да је подношење пореза помоћу њиховог софтвера што је могуће згодније и транспарентније:

Тачност и погодност

Уместо да уносите информације са свог В-2, можете да снимите слику обрасца и да је отпремите у софтвер помоћу функције В-2 Снап-а-Пиц. Када отпремите своју фотографију, софтвер поставља све тачне информације тамо где треба. Ово побољшава прецизност – пошто је увек могуће погрешити број када уносите информације ручно – и штеди време.

Такође можете аутоматски бесплатно да увезете прошлогодишњи извештај из било које друге услуге припреме пореза. Ово ће вам помоћи да унапред попуните неколико поља у вашем тренутном извештају, смањујући време за припрему пореза.

Апликација за мобилне уређаје

Ако више волиш изврши своје порезе у покрету, Х&Р блок нуди мобилну апликацију за иОС и Андроид уређаје, као и за Амазон Фире уређаје. Апликација је бесплатна, али када је преузмете, можете одабрати које издање софтвера за припрему пореза желите да користите. У овом тренутку, биће вам наплаћено према доле наведеним нивоима.

Мобилна апликација вам омогућава да сликате своје В-2 обрасце да бисте унели информације у своју документацију. Када завршите са подношењем, такође можете да проверите статус повратка са свог телефона или таблета.

Рефунд Ревеал

Током процеса попуњавања вашег поврата, софтвер ће приказати тачно колико повраћаја можете очекивати на основу одговора које сте дали. Х&Р Блоцк гарантује максималан повраћај, а ова функција њиховог софтвера вам помаже да видите тачно како и зашто ваш повраћај може да порасте или падне док довршавате пореску пријаву.

Повезан:9 паметних начина да потрошите повраћај пореза

Стручни савети

Порески обвезници који купују издање Х&Р блок софтвера испуњавају услове за индивидуалне пореске савете један на један путем ћаскања уживо. Можете поставити неограничен број питања пореском професионалцу Х&Р Блоцк-а путем ћаскања уживо, који је доступан већи део године између 7:00 и 19:00. Међутим, између 15. јануара и 17. априла доступни су 24/7.

Ревизијска подршка

Ако купите софтвер Х&Р Блоцк, такође имате право на бесплатно лично заступање у ревизији у мало вероватном случају да сте под ревизијом. То значи да ако сте под ревизијом, агент који је уписан у Х&Р Блоцк ће вам помоћи око преписке пореске управе, припрема ревизије, упутства о томе шта можете очекивати током ревизије и присуство са вама на ревизији себе. Укратко, ако сте суочени са ревизијом, Х&Р Блоцк ће вам помоћи да управљате целокупним искуством ревизије без додатне накнаде.

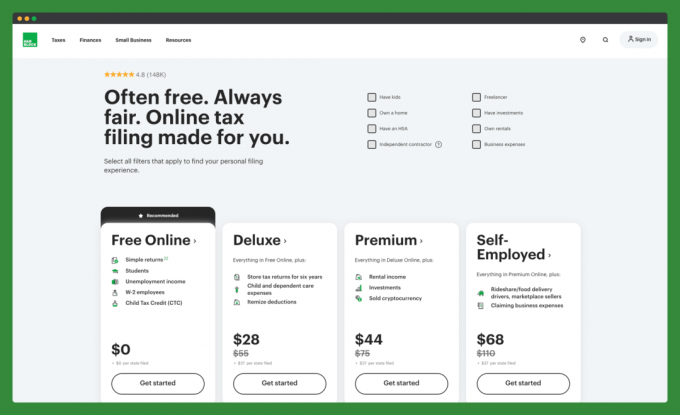

Који софтвер Х&Р Блоцк треба да изаберете?

Х&Р Блоцк бесплатно пријављивање пореза на мрежи (бесплатно за савезне и државне)

Овај бесплатни порески софтвер на мрежи намењен је пореским обвезницима једноставније финансијске ситуације. Ако планирате да поднесете образац 1040ЕЗ, 1040А или 1040, онда би овај софтвер требало да задовољи ваше потребе прилично лепо.

Као и већина бесплатног пореског софтвера намењеног за ову демографску категорију, Х&Р Блоцк-ова бесплатна онлајн пореска пријава вам не дозвољава да наведите своје одбитке на 1040 са распоредом А.

Државна верзија овог издања је такође бесплатна, што значи да можете пријавити своје порезе за 0 УСД.

Међутим, за овај програм нису доступни ни неограничени стручни савети ни подршка ревизије. Дакле, ово можда није прави програм за вас ако имате било каквих недоумица или сложенијих пореских ситуација.

Започните са бесплатним онлајн пореским пријавама Х&Р Блоцк.

Х&Р Блоцк Делуке Онлине Едитион (28,00 УСД за Федерал, 37,00 УСД за Стате)

Х&Р Блоцк је дизајнирао овај програм посебно за власнике кућа и инвеститоре како би максимизирали своје одбитке.

Укључује функције доступне уз бесплатно издање и мноштво упутстава која ће вам помоћи да затражите одбитке за камату на хипотеку и порез на некретнине. Такође укључује неограничене стручне пореске савете путем ћаскања и техничку подршку путем телефона.

Функција ДедуцтионПро ће вам помоћи да пратите и вреднујете све добротворне донације које сте дали током године. Функција извештавања о приходима од улагања ће вас водити кроз Прилог Д, тако да ћете знати да сте тачно пријавили приход од улагања за годину.

Поред тога, уз ово издање добијате и бесплатно складиштење и приступ вашим пореским пријавама до шест година, што олакшава поновну проверу пореских података кад год вам затребају.

Започните са Х&Р Блоцк Делуке издањем.

Х&Р Блоцк Премиум Онлине Едитион (44,00 УСД за савезну, 37,00 УСД за државу)

Порески обвезници са једноставним приходима од самосталне делатности или инвестицијама у некретнине морају да пређу на Премиум издање.

Програм вам помаже да пријавите профите и губитке од слободњака или независног уговарања на обрасцу Распоред Ц-ЕЗ. Такође можете лако пријавити акције, обвезнице, пензионисање и друге приходе од улагања на обрасцу Обрасца Д. Такође можете увести 1099-Б приход од улагања и пријавити приход од закупа имовине и пореске олакшице на обрасцу Прилога Е.

Напредни калкулатори за архивирање у овом издању вам такође помажу да одредите основу трошкова ваше продаје, дивиденде, поклона и наследства, тако да сте сигурни да су ваши бројеви 100% тачни.

Овај програм такође укључује ДедуцтионПро, функцију извештавања о приходима од улагања, неограничене савете стручњака о порезу и гаранцију за подршку ревизије. За додатни мир, порески стручни преглед уз додатну цену.

Започните са Х&Р Блоцк Премиум издањем.

Х&Р Блоцк Селф Емплоиед Онлине Едитион (68,00 УСД за савезну, 37,00 УСД за државу)

Самостални порески обвезници са посебно сложеним ситуацијама сада имају посебно издање само за њих. Овај програм нуди све што добијате са Премиум издањем, али такође укључује Бусинесс Партнер™, функцију која вам помаже да добијете уобичајене одбитке за ваше пословање. Бусинесс Боостер™ је такође укључен, који вам помаже да отпишете трошкове покретања. И Бусинесс Снапсхот™, који вам омогућава да видите све своје пословне детаље на једном месту.

Самозапослени такође могу да увезу информације о порезу за возаче Убер-а и помажу вам да пријавите сложеније профите и губитке од слободњака, уговарања или предузећа која поседујете на обрасцу Прилога Ц.

Порески обвезници који су самозапослени и желе да се увере да су сва њихова И означена тачкама, а Т прецртана могу бити заинтересовани да додају Ревизију пореских стручњака.

Започните са Х&Р Блоцк Селф Емплоиед Едитион или погледајте други порески софтвер за мала предузећа.

Х&Р блок гаранције

Х&Р Блоцк иде толико далеко да даје гаранције за своје софтверске производе. Они гарантују да ће дати тачне прорачуне по вашем повратку, или ће платити казне и камате. Ово је поврх њихове гаранције максималног повраћаја. Ако добијете већи повраћај новца уз другу услугу припреме пореза, Х&Р Блоцк ће рефундирати вашу куповину.

Кориснички сервис

Х&Р Блоцк са поносом приказује своју телефонску линију за корисничку подршку (1-800-ХРБлоцк) на својој главној страници за подршку. Они такође имају јединствену предност што имају локалне канцеларије у близини које ће вас водити кроз тешка питања. Међутим, њихов онлине портал има обиље документације која ће вам помоћи у техничким детаљима коришћења онлајн производа.

Почети:посетите ввв.хрблоцк.цом да бисте одмах започели повратак.

4.5

Без изненађења. Нема скривених накнада. Онлине пореска пријава која вам одговара. Почните бесплатно!

Зарађујемо провизију ако кликнете на ову везу и пријавите се без икаквих додатних трошкова.

ААко сте станодавац, имате гомилу одговорности када управљате својим некретнинама за изнајмљивање. Од проналажења станара до убирање кирије, има само толико ствари које треба пратити. Ипак, једна од најважнијих ствари коју треба да урадите као станодавац је да осигурате да имате право осигурање.

Не говорим о осигурању закупаца. Мислим на осигурање за тебе, станодавца.

Права полиса осигурања станодавца (тј. осигурање имовине за изнајмљивање) ће вам помоћи да заштитите своју имовину за изнајмљивање и ваше личне финансије у случају катастрофе или тужбе. Овај чланак ће расправљати о најбоље осигуравајуће компаније за станодавце и шта нуде. Такође ћу одредити како најбоље изабрати политику за вас.

|

|

|

|

Стално осигурање власника |

Обие осигурање власника |

Аллстате Ландлорд осигурање |

Државно осигурање за изнајмљивање имовине |

Добили Цитат |

Добили Цитат |

Добили Цитат |

Добили Цитат |

Које су најбоље осигуравајуће компаније за станодавце?

Ево најбољих осигуравајућих компанија за станодавце, почевши од Инсуртецх компаније која је специјализована за ову врсту покрића:

Стеадили је основан 2017. године када је један од његових оснивача наишао на потешкоће да пронађе приступачну, једноставну за разумевање полисе осигурања станодавца након куповине некретнине за изнајмљивање у Чикагу.

Ово се показало као позитиван развој догађаја јер је показало да су људи који стоје иза Стадили Ландлорд осигурања добро свесни болних тачака многих власника некретнина док траже квалитетно покриће. Они су схватили овај увид и основали своју компанију да пружи врхунску заштиту по приступачној цени.

Модел самопослуживања на мрежи који користи Стеадили је дизајниран да олакша станарима да добију прилагођено покриће без муке – савршено за оне који желе да се њихово осигурање брзо среди.

Не само да њихова услуга покрива свих 50 држава, већ нуде одличне цене с обзиром на широк распон цена повезаних са различитим врстама покривености. Прочитајте нашу пуну рецензију Стеадили…

Обие Ландлорд осигурање је једноставна, приступачна и транспарентна опција осигурања за станодавце и инвеститоре у некретнине. Нуди осигурање станодавца које може помоћи у заштити имовине за изнајмљивање и њихових власника од потенцијалних ризика. Обие олакшава тражење понуде и брзо добијање покрића, тако да станодавци не морају да троше време на дешифровање компликованих услова осигурања.

Компанија такође обезбеђује ресурсе како би помогла новим станодавцима да разумеју основе осигурања станодавца. На пример, нуде пријатељски водич који објашњава уобичајене термине и фразе у осигурању станодавца. Они такође сарађују са Белонгом како би пружили подршку новим власницима.

Поред тога, Обие је добио позитивне критике од купаца који цене њихове услуге, једноставност коришћења и приступачност. Купци су коментарисали да Обие значајно смањује количину времена потребног за осигурање станодавца, што га чини идеалним избором за инвеститоре у некретнине који желе брзо покриће без жртвовања квалитета или заштите.

Аллстате има оно што се зове Ландлорд пакет. Ово покрива различите опасности као што су пожар, олује са ветром, град, предмети који падају и оштећења од воде од водовода.

Покриће укључује заштиту станова, заштиту других објеката, покриће одговорности, покриће правичног прихода од закупнине и медицинску заштиту просторија. Опциона покрића се такође могу додати полиси ради додатне заштите.

Аллстате осигурање закуподаваца не покрива кварови на имовини за изнајмљивање, личној имовини станара, поплаве, земљотреси и резервне копије воде.

Заштитите своју имовину за изнајмљивање (кућу, стан или стамбене јединице) уз државну фарму. Они имају стамбену политику за изнајмљивање која може да обезбеди финансијску заштиту за имовинске штете, повреде и потраживања од одговорности, укључујући губитак прихода од закупнине ако је такав захтев покривен.

Они такође имају посебну политику стана која ће заштитити вашу имовину, намештај и одговорност. Чак и у случају покривеног потраживања, ова полиса вам може помоћи да надокнадите изгубљене кирије. Такође имају политику за станодавце са више стамбених јединица.

Сви обезбеђују свеобухватно покриће, укључујући имовинску штету, захтеве за повреде, заштиту одговорности, губитак прихода од закупнине и још много тога. Осим тога, њихове политике се могу прилагодити вашим потребама.

Либерти Мутуал нуди осигурање станодавца.

Њихова стандардна политика укључује покриће за становање – ако ваша имовина претрпи потпуни губитак од штете, ово покриће ће се побринути за поправке; одговорност за просторије – ако се радник на одржавању оклизне и повреди на вашој имовини; бићете покривени за све правне радње које особа може предузети против вас; ветар/град: ако лоша олуја са градом оштети прозоре ваше имовине за изнајмљивање, то ће вам помоћи да их поправите; поштена вредност закупа: ако једна од ваших јединица претрпи штету од пожара и не можете да је изнајмите, ово ће покрити изгубљену кирију док се поправке одвијају.

Опционо покриће укључује заштиту од инфлације: ако инфлација доведе до повећања трошкова поправке, то ће ићи у корак са инфлацијом, тако да сте покривени за потпуни губитак.

Фармерс Инсуранце нуди разне опционе опције покрића које ће вам помоћи да заштитите своју имовину за изнајмљивање. Свеобухватно покриће имовине може помоћи у штети узрокованој олујама или другим временским приликама, док покриће именованих опасности покрива специфичне ризике као што је оштећење водом од пуцања цеви.

Опционо покриће одговорности станодавца може помоћи при болничким рачунима и изгубљеним платама ако сте одговорни за повреду у просторијама. Поред тога, покриће за губитак станарине, личне имовине и личне повреде могу бити доступне за заштиту ваше имовине и ствари које сте изнајмили.

Покривеност другим структурама је такође опција за помоћ у свему што није физички везано за резиденцију.

Ако изнајмите своју имовину, полиса УСАА Ландлорд осигурања може обезбедити покриће за штету узроковану већином временских непогода, пожара, вандализма и случајних оштећења водом. Такође може помоћи у плаћању неопходних трошкова поправке или обнове.

Поред тога, може да обезбеди покриће одговорности ако се сматрате одговорним за туђе повреде или штету на имовини. Они имају покриће за некретнине са дугорочним закупцима или краткорочним одморима на сајтовима као што су Аирбнб и Врбо. Мораш бити члан УСАА да искористи ову политику.

Политике станодавца ГЕИЦО Агенције за осигурање укључују покриће за оштећење структуре, одговорност, трошкове из џепа и намештај. У зависности од типа закупца – дугорочни закуп, повремени краткорочни закуп или чест краткорочни закуп – можда ће вам требати другачија политика.

::

Компаније које немају посебну полису осигурања станодавца: Прогрессиве анд Натионвиде

Шта је осигурање станодавца – освежење

Осигурање закуподавца је облик осигурања имовине посебно дизајниран да заштити станодавце од финансијских губитака због штете на њиховој имовини за изнајмљивање, крађе или потраживања од одговорности закупаца.

За разлику од стандардног осигурања куће, које можда не пружа неопходно покриће за имовину која доноси приход, осигурање станодавца је прилагођено да заштити имовину за изнајмљивање и њене власнике.

Иако то није законски обавезно, препоручљиво је имати полису осигурања станодавца као стратегију управљања ризиком како би се заштитили од потенцијалних трошкова повезаних са станарима.

На пример, осигурање станодавца ће покрити губитак прихода од закупнине ако имовина постане неупотребљива због покривене штете, што може бити посебно важно ако се приход од закупа користи за покривање плаћања хипотеке или других трошкови.

Како одабрати најбољу осигуравајућу компанију за ваше потребе

Када гледате препоруке о осигурању станодавца, треба размотрити неколико ствари. Прво, желите да будете сигурни да је компанија угледна и да има добре резултате. Погледајте рецензије и оцене на мрежи да бисте разумели како су други власници станова прошли са компанијом.

Затим, желите да осигурате да компанија нуди покривеност која вам је потребна. Различите компаније нуде различите нивое покривености, па се уверите да разумете шта је укључено у полису. Такође би требало да потражите компанију која нуди флексибилне опције покрића како бисте могли да прилагодите политику тако да одговара вашим специфичним потребама.

Коначно, желите да будете сигурни да компанија има конкурентне цене. Купујте и упоредите понуде различитих компанија како бисте били сигурни да ћете добити најбољу понуду.

Проналажење правог осигуравајућег друштва за станодавца не мора да буде тежак задатак. Уз мало истраживања и поређење куповине, можете пронаћи савршену политику за своје потребе.

Шта тражити у полиси осигурања станодавца

Не постоји замена за обављање дужне пажње када је у питању осигурање станодавца. Уверите се да политика коју тражите не покрива само вашу имовину за изнајмљивање већ и све помоћне зграде или друге објекте. Такође би требало да обезбеди покриће за штету коју су нанели станари, укључујући штету од пожара, вандализам и штету од воде.

Поред тога, желећете да потврдите да политика покрива правне трошкове повезане са споровима између станара. Ове накнаде се могу брзо сабрати, тако да је ова заштита неопходна.

Уверите се да полиса обезбеђује адекватно покриће за укупну вредност ваше имовине за изнајмљивање и све потенцијалне губитке због штете коју је проузроковао закупац. Као додатну меру предострожности, уверите се да укључује захтеве за одговорност због повреда станара или штете на вашој имовини.

Коначно, пре него што потпишете на испрекиданој линији, уверите се да политика има све додатне функције које можете захтевају – попут губитка покрића закупнине и заштите од штете коју је закупац нанео вашим лицима ствари. На тај начин можете поуздано заштитити своју инвестицију и бити мирни приликом изнајмљивања своје имовине.

Случај за осигурање станодавца – 3 перспективе

Да ли вам је заиста потребно осигурање станодавца? Ево аргумента за коришћење осигурања станодавца из три различите перспективе:

Финансијска перспектива: Замислите да сте станодавац и једног дана, чудна олуја погоди вашу имовину за изнајмљивање и нанесе велику штету. Без осигурања станодавца, ви бисте били остављени да сносите финансијски терет поправки и потенцијално скупе правне таксе. Али са осигурањем станодавца, можете мирно да спавате знајући да је ваша имовина заштићена и да нећете морати да разбијате банку да бисте своју имовину вратили у врхунску форму.

Перспектива станара: За станаре, живот у некретнини за изнајмљивање понекад може изгледати као да се возите на ролеркостерима. Али са станодавцем који је осигуран, закупци се могу опустити и уживати у вожњи, знајући да ће све неравнине на путу бити изглађене брзо и ефикасно. Без осигурања, станари могу бити остављени да се питају да ли њихов станодавац може да приушти неопходне поправке, што доводи до неизвесности и стреса.

Друштвена перспектива: Осигурање власника може се посматрати као „лепак“ који држи заједнице на окупу. Без тога, имовина за изнајмљивање може да пропадне, што ће довести до гњаваже и негативног утицаја на заједницу у целини. Али са осигурањем, вероватније је да ће газда извршити неопходне поправке, чувајући имовину безбедном и привлачном и доприносећи здравијој и живахнијој заједници.

7 различитих врста осигурања које су вам потребне | Наш комплетан водич

Како уштедети новац на осигурању станодавца

Постоји неколико начина да уштедите новац на осигурању станодавца:

- Скупите своје политике: Ако имате више некретнина, размислите о повезивању полиса осигурања станодавца са једном осигуравајућом компанијом. Ово често може довести до снижене стопе.

- Повећајте свој одбитак: Повећање вашег одбитка (износ који плаћате из свог џепа пре него што се осигурање укључи) може смањити вашу премију. Међутим, запамтите да већи одбитак значи већи финансијски ризик за вас у случају потраживања.

- Одржавајте добру историју потраживања: Осигуравајућа друштва често нуде попусте станодавцима са добром историјом, што значи да у прошлости нису поднели много захтева.

- Спровести мере безбедности: Неке осигуравајуће компаније могу понудити попусте за станодавце који су применили безбедносне мере као што су детектори дима, апарати за гашење пожара и клинови.

- Куповати около: Упоредите цене и покриће различитих осигуравајућих компанија да бисте пронашли најбољу понуду. Али хеј, већ сте на најбољем сајту за поређење осигурања станодаваца. Зато само купујте овде.

- Оптимизујте покривеност: Прегледајте своју покривеност сваке године и уверите се да је у складу са вашим потребама и буџетом. Понекад ћете можда открити да плаћате покриће које вам није потребно.

Важно је запамтити да, иако је уштеда новца на осигурању неопходна, то је још важније осигурајте да имате довољно покрића да заштитите своју имовину за изнајмљивање и себе у случају било каквих незгода или штете.

Поређење најбољих осигуравајућих компанија за станодавце: шта треба узети у обзир

Када бирате најбољу осигуравајућу компанију за станодавце, треба узети у обзир неколико ствари. Прво, желите да будете сигурни да је компанија угледна и да има добре резултате. Такође би требало да погледате покривеност коју нуде и да се уверите да задовољава ваше потребе. Поред тога, најбоље би било да упоредите цену полисе да бисте били сигурни да ћете добити најбољу понуду.

Када је у питању репутација, желите да осигурате да компанија има добре резултате и да је поштована у индустрији. Можете прочитати рецензије на мрежи или питати друге власнике за њихово мишљење.

Затим, желите да се уверите да понуђена покривеност задовољава ваше потребе. Требало би да погледате врсте покрића које се нуди, као што су одговорност, штета на имовини и заштита прихода од закупа. Такође би требало да се уверите да полиса покрива све додатне трошкове које можете имати, као што су правни трошкови или поправке.

Коначно, упоређивање трошкова полисе било би најбоље да бисте били сигурни да ћете добити најбољу понуду. Требало би да погледате премије, франшизе и све додатне накнаде. Такође бисте требали осигурати да је политика приступачна и да одговара вашем буџету.

Упоређивањем најбољих осигуравајућих компанија за станодавце, можете осигурати да добијате најбоље покриће за своје потребе по најбољој цени.

Питања и одговори

1. Шта је осигурање станодавца?

Осигурање станодавца је врста полисе осигурања која обезбеђује финансијску заштиту закуподавцима у случају губитка у вези са закупцем. Обично покрива штету на имовини коју су проузроковали станари, правне таксе и друге трошкове повезане са споровима између станара.

2. Шта покрива осигурање станодавца?

Осигурање станодавца обично покрива штету на имовини коју су проузроковали станари, правне таксе и друге трошкове повезане са споровима између станара. Такође може покрити губитак прихода од закупнине због неизвршења обавеза закупца, одговорност за повреде станара или гостију и штету на личној имовини у власништву станодавца.

3. Коме је потребно осигурање станодавца?

Осигурање станодавца препоручује се свима који имају имовину за изнајмљивање чије потребе нису задовољене традиционалном полисом осигурања власника кућа. Може да пружи финансијску заштиту у случају губитка у вези са закупцем и помогне у покривању трошкова повезаних са споровима између станара.

4. Колико кошта осигурање станодавца?

Трошкови осигурања станодавца варирају у зависности од врсте покрића и величине имовине. Генерално, трошкови осигурања станодавца се заснивају на вредности имовине, броју станара и врсти покрића.

5. Које су најбоље осигуравајуће компаније за станодавце у Тексасу, Флориди и Калифорнији?

Најбоље осигуравајуће компаније за станодавце разликују се у зависности од врсте покрића и величине имовине. Неке најбоље оцењене компаније укључују Стеадили, Аллстате, Фармерс, Либерти Мутуал и УСАА.

6. Која је најосновнија полиса осигурања доступна за некретнине за изнајмљивање?

Најосновнија полиса доступна за некретнине за изнајмљивање назива се „полиса осигурања станодавца“. То обично покрива правне обавезе, физичку штету на имовини и изгубљену кирију због закупца подразумеване вредности. Такође може укључити додатно покриће, као што су трошкови живота, ако стан постане неупотребљив због непредвиђених околности.

7. Како се зове полиса осигурања станодавца?

Аллстате њихову политику назива „пакетом станодавац“. ГЕИЦО своје назива једноставно осигурањем власника. Неке осигуравајуће компаније можда немају посебну понуду осигурања станодавца и покушаће да то ураде натерати вас да добијете осигурање власника куће или полису осигурања стана (ако је то оно што желите имати). Ове политике могу, али не морају бити добре за вас.

8. Да ли се осигурање станодавца разликује од осигурања имовине?

Закључак

Најбоље компаније за осигурање закуподаваца нуде различите опције покрића како би задовољиле потребе станодаваца. Они обезбеђују свеобухватну заштиту имовине, одговорност и покриће прихода од закупнине. Они такође нуде додатне опције покривености као што су скрининг станара, правна одбрана и још много тога.

Уз одговарајућу покривеност, власници могу заштитити своје инвестиције и осигурати да су њихове некретнине за изнајмљивање безбедне и безбедне.

Лтражите место за скривање ваше личне или пословне уштеђевине? Ево најбољих штедних рачуна од 5% камате. Проводим доста времена разговарајући о потреби да ваш новац буде на штедном рачуну са високим каматама или високим приносом. Мислио сам да је време да саставим а листа најбољих штедних рачуна од 5% камата са фокусом на власнике малих предузећа попут мене.

|

|

|

|

|

|

Потребан баланс од 5.000 УСД |

|

|

|

|

|

|

|

Маркет Савингс

Висока уштеда приноса

Потребан баланс од 5.000 УСД

Платинум Савингс

Савингс Цоннецт рачун

Персонал Савингс

Најбољи штедни рачуни од 5% које користим

Тренутно користим Алли као свој примарни лични штедни рачун (углавном зато што их користим за проверу; стари су и чврсти). Имам малу количину у Раисин-у који тестира њихову платформу (погледајте мој пун преглед Раисин-а, револуционарна платформа која нуди неколико банака са АПИ изнад 5%).

Недавно сам се обратио Ливе Оак банци за све моје пословне штедње (и провере).

До пре неколико месеци ниједна од ових банака, укључујући Али, није плаћала пристојну камату. Дакле, послао сам велики део своје готовинске хитне уштеђевине на Вангуард опорезив инвестициони рачун. Ово се налази у њиховом С&П 500 индексном фонду.

Остали штедни рачуни од 5% за чување личног и пословног новца

Сада за сигуран новац. Било који од ових рачуна у наставку био би сјајан у поређењу са штедним рачунима који се држе у традиционалним физичким институцијама. Не заборавите да су ови онлајн штедни рачуни са високим приносом осигурани ФДИЦ-ом.

Постоји много онлајн штедних рачуна са високим приносом који су сада доступни широм Интернета. Сви садрже различите карактеристике, позитивне и негативне. Али већина, ако не и сви, су ФДИЦ осигурани, не садрже накнаде и плаћају камату знатно бољу од традиционалних штедних рачуна.

Требало би да пронађете онај који вам одговара и почнете да штедите. И немојте само узети у обзир ову листу. Ово су само неки од мојих омиљених.

У реду, ево осталих најбољих штедних рачуна:

Који су најбољи штедни рачуни од 5% камате?

Хајде да проучимо неке од детаља ових штедних рачуна са високим приносом. Када је могуће, повезали смо се са њиховом комплетном рецензијом.

Раисин је иновативна платформа за штедњу која омогућава приступ штедним стопама високог приноса од више банака и кредитних унија. Са само једним налогом, можете приступити вишеструким штедним производима као што су штедни рачуни, понуде на тржишту новца и ЦД-ови врхунских институција у индустрији.

Уз Раисин, можете добити највише стопе без потребе да мењате банку! Комплетан преглед Раисин…

Своју свакодневну штедњу можете претворити у много више са рачуном ЦИТ Банк Савингс Дирецт. Добијте конкурентне стопе уз максимални раст и зарадите 13 пута више од националног просека штедње.

Лако приступите својим средствима помоћу даљинских чекова депозита и вршите трансфере преко мобилне апликације без икаквих накнада за отварање рачуна или одржавање. Штавише, искористите свакодневне сложене камате да максимизирате свој потенцијал зараде, све док сте ФДИЦ осигурани.

Ливе Оак нуди конкурентне каматне стопе, без месечних накнада за одржавање и ФДИЦ осигурање до 250.000 долара. Њихов штедни рачун нуди 11 пута већи национални просек АПИ без минималног стања и дневне камате.

Корисници такође уживају у корисничкој подршци са седиштем у Северној Каролини и онлајн банкарству без накнада за одржавање и погодан приступ преко њихове мобилне апликације.

Алли Банк нуди неке прилично лепе услуге које имају за циљ да се одговорно опходе према својим клијентима. Са њима сам већ неколико година и уживао сам у њиховој служби.

Имају и штедни и рачун за камату. Они такође нуде неке од најбољи ЦД-ови доступно данас. Не само због стопа, већ и због њихове флексибилности. Имају ЦД без казне и ЦД за једнократно прилагођавање стопе. Они су осигурани од стране ФДИЦ-а и не наплаћују смешне накнаде. Комплетан преглед Алли банке…

Видите још банака? Кликните на прикажи >> Прикажи

Дисцовер редовно нуди неке од највиших стопа на свом штедном рачуну. Они немају минимални баланс и немају прекомерне накнаде, а осигурани су од стране ФДИЦ-а. Шта више можете тражити?

Поред штедног рачуна, имају заиста атрактиван сет ЦД-а и својих јединствених ИРА ЦД-ова. Комплетан преглед Дисцовер банке…

ФНБО Дирецт је производ веома старе и стабилне Прве националне банке Омахе. Они нуде леп, ФДИЦ осигуран штедни рачун са водећом каматном стопом. Такође не постоји минимум за отварање штедног рачуна, што значи да га можете отворити са само доларом.

Њихова веб локација је лака за коришћење, али можда није тако лака за маневрисање као другима. Они су осигурани од стране ФДИЦ-а и не плаћају било какве лоше накнаде. Комплетан преглед ФНБО Дирецт…

Скуаре Савингс је дизајниран да учини управљање пословним финансијама једноставнијим и лакшим. Са интегрисаним опцијама плаћања Скуаре-а, свака продаја путем ове платформе ће аутоматски издвојити новац. Штавише, корисник може лако да организује и управља својим финансијама помоћу уграђених фасцикли.

То је рачун за интернет банкарство који нуди великодушан АПИ! Нема потребе да бринете ни о месечним трошковима одржавања или захтевима за минимално стање. Ова платформа служи као врхунско свеобухватно решење за управљање пословним финансијама. Рачуни квадратне штедње су осигурани од стране ФДИЦ-а до 250.000 долара.

Скуаре-ова функција „Аутоматизована штедња“ омогућава корисницима да доделе део свог Скуаре прихода од продаје у наменску фасциклу која премешта средства на сигуран штедни рачун.

Власници предузећа користе ову функцију да ефикасно одвајају новац за плаћање пореза на промет и приход, фонд за хитне случајеве или пословна улагања без потребе да га померају са свог главног банковног рачуна. Тако могу лако да прате сав уштеђени новац, истовремено обезбеђујући сигурност!

Синцхрони Банк

Синцхрони Банк нуди здраву каматну стопу на свој штедни рачун без провизија/без минималне штедње.

Не само да можете отворити рачун без минималног депозита, већ нема ни накнаде за приступ свом новцу путем банкомата. Ако добијете посебну накнаду за банкомат, Синцхрони ће вам чак и рефундирати такву накнаду, до максимално 5 УСД месечно.

Поред тога, ако на крају прекорачите свој рачун, уместо да дозволите да прекорачење прође и наплативши вам велику накнаду за прекорачење, Синцхрони ће одбити да испоштује повлачење – тако да не морате да бринете о накнадама.

УФБ Дирецт

УФБ Дирецт нуди врхунски штедни рачун са високим приносом. Не захтева минимални депозит и не наплаћује трошкове одржавања или сервиса.

УФБ Дирецт је такође велики по питању безбедности. Они су активни са заштитом од преваре и вируса и користе ССЛ енкрипцију за заштиту вашег налога. Аутоматско одјављивање такође штити од неовлашћене употребе. Не само да су информације о вашем налогу безбедне уз УФБ Дирецт, већ је и ваш новац сигуран. Новац на вашем УФБ Дирецт рачуну је ФДИЦ осигуран до 250.000 долара.

Остале функције које чине УФБ Дирецт одличним избором за ваш следећи штедни рачун укључују а бесплатна АТМ картица, опције онлајн и мобилног банкарства и бесплатни трансфери између директног депозита рачуни.

ТИАА банка

ТИАА банка нуди одличан рачун на тржишту новца. Имају високу уводну каматну стопу и залог приноса, што обећава да ће ваш принос остати у првих 5% конкурентних налога.

Њихов почетни минимум депозита је 500 долара, нема месечних накнада и осигуран је од стране ФДИЦ-а. Једна од најбољих карактеристика овог налога је функција онлајн депозита чекова доступна преко њихове апликације за мобилно банкарство. Комплетан преглед ТИАА банке…

СоФи банка

СоФи банковни рачун долази без накнада за рачун, без накнада за прекорачење, без минималних накнада за стање и без месечних накнада. Такође има 55.000+ банкомата без накнаде у оквиру Аллпоинт® мреже. Чланови са директним депозитом могу зарадити јак АПИ на својој штедњи и салду у трезорима и сличан АПИ на својим текућим билансима.

Постоји и дводневна функција ране плате када корисници постављају директан депозит и покриће прекорачења без накнаде за до 50 долара уз квалификоване директне депозите. На крају, корисници имају приступ поврату новца у локалним установама до 15%, као и функцијама аутоматске штедње као што су трезори и прегледи.

Не треба вам пун штедни рачун?Погледајте најбоље апликације за аутоматску штедњу

Зашто су нам потребни високоприносни штедни рачуни на мрежи

Свиђа ми се онлајн штедни рачун. Има толико употреба. Углавном ће вам једноставно помоћи да почнете да штедите више свог новца. Када сам први пут почео да се страствено бавим својим финансијама и правим промене у управљању новцем, једна од првих ствари које сам урадио била је отварање рачуна за штедњу на мрежи.

Ево зашто сам то урадио и неке од предности које сам имао. Надамо се да ће вас ова листа убедити да отворите један.

Ставите своју уштеђевину иза зида

Пошто су ови онлајн штедни рачуни са високим приносом обично само на мрежи, доћи до ваших средстава није тако лако као обичан штедни рачун. Са редовним штедним рачунима, можете ући у банку или преместити новац у секунди на а провера налога користећи онлајн функцију.

Интернет банке обично немају физичке локације. Да бисте уштедели на овим рачунима и са њих, обично ћете морати да пренесете свој новац у другу банку, а затим да подигнете или користите банкомат.

Знам да ово звучи као негативно, али није. Ваша уштеђевина би вам требала бити потребна само за хитне случајеве или краткорочни циљ штедње. Не би вас убило да имате баријеру од 1-2 дана да добијете свој новац.

Сазнајте више о томе зашто онлајн банковни трансфери трају тако дуго овде.

Открио сам да ме ова препрека често одвраћа од трошења новца који не би требало или ме спречава да упаднем у фонд за хитне случајеве за нешто неозбиљно. Дакле, видите, овај лажни зид ваше уштеђевине помаже вам да уштедите више на дуге стазе.

Без накнада или минимума за бригу

Будимо реални. Велики момци из банкарског блока су предуго водили емисију. Велики банковни текући и штедни рачун може вас коштати стотине накнада годишње.

Нема разлога да трпите смешне накнаде и минимуме од банака како бисте им могли позајмити свој новац. Требало би да ти плаћају. Али не могу јер су дебели и надути и требају ваш новац и накнаде да покрију трошкове своје дебеле мачке.

Не играј ту игру више. Пређите у онлајн банку где можете уживати у окружењу без накнаде.

Висока камата / Висок принос

Ако тако дуго радите као ја и држите своју штедњу на редовном штедном рачуну, зарадићете веома малу камату на своју штедњу. Обично је ово нешто попут 0,10%. То смрди.

Са онлајн штедним рачуном са високим каматама, можете зарадити много више. Погледајте горњи графикон да бисте видели тренутни годишњи проценат приноса ових налога.

Ове стопе такође варирају са стопом ЛИБОР-а. Дакле, како каматне стопе расту, видећете да се ове стопе поново повећавају. Сећам се када су стопе биле отприлике 5,00%. Вау!

Израчунајте своју годишњу зарађену камату

Овај калкулатор вам омогућава да видите износ камате коју ћете зарадити током годину дана.

Кораци:

- Унесите главницу (износ новца на штедном рачуну) и

- унесите АПИ (годишњи процентуални принос) у одговарајућа поља за унос, и

- Кликните на дугме „Израчунај“.

Резултат се приказује у пољу „Интерес“ испод дугмета. Пробајте!

Камата: $

__

Колико ћеш зарадити?

Да ли ће они увек бити штедни рачуни са високим приносом?

Имао сам коментар читаоца који је питао да ли ће ови штедни рачуни и даље бити класификовани као „високи принос“ ако се стопе поново спусте. То је поштено питање на које сам мислио да ћу се позабавити овде.

Камате се тренутно крећу око 5%, дајте или узмите мало. Сећам се када су ови штедни рачуни са високим приносом били на највишој висини пре једне деценије. Они су рекламирали стопе у распону од 5%. Свакако се чини да ће стопе мало флуктуирати.

Али ту не можете зауставити своје поређење. Ови рачуни су тако посебни јер немају интерне трошкове које има већина класичних банака. Као резултат тога, они су стално у могућности да понуде бољу стопу на штедним рачунима од банака као што су Цхасе и Банк оф Америца, од којих ниједна није ни близу 1%.

Све то да кажем, широм индустрије, банкарске стопе су горе и доле. Дакле, онда се поставља питање, где се обратити да добијете бољу стопу без жртвовања сигурности банкарских производа осигураних ФДИЦ-ом?

Не можете се обратити берзи или вршњачком кредитирању. И једно и друго је превише ризично. Неки су се окренули провери награђивања, што је вероватно добар потез за оне који могу да раде у оквиру захтева таквог налога.

Мој новац остаје стављен на мој високоприносни штедни рачун. Ту сам пре свега због ФДИЦ осигурања које добијам. Такође ми се свиђа што су ови рачуни јасно одвојени од мог текућег рачуна и пружају ликвидност за коришћење новца ако је потребно.

Ако ми рачун буде превише попуњен, онда ћу узети вишак и ставити га у акције.

Цене ће доћи и отићи. Када се горе поменуте главне банкарске стопе врате на нормалне нивое, стопе високог приноса ће се вратити. Добро сам да останем док они то не ураде.

И направити хиљаде у пасивни приход са овог блога сваког месеца. И нисам имао почетних средстава да потрошим на овај блог када сам почео. Управо сам почео са бесплатним алатима који су ми доступни.

Да ли тражите како да остварите пасивни приход без почетних средстава? Имате среће јер постоји много опција - не само блоговање. Ево пет креативних начина на које можете остварити пасивни приход без улагања новца унапред.

Како генерисати пасивни приход без почетних средстава

Хајде да проучимо сваку од ових идеја како бисте могли да почнете да се крећете ка пасивном приходу.

1. Изнајмите своје ствари

Вероватно имате доста ствари које ретко користите, од слободне собе до вечерњих хаљина, спортске опреме или чак аутомобила који возите само повремено.

Зашто их не искористити на најбољи начин дајући их у закуп и генерисање додатног прихода? Без гужве и минималног напора, зарађивање новца са својим предметима је једноставан начин да зарадите хонорарно, а да вам не одузимате превише времена.

Неки јефтини артикли које можете изнајмити укључују бицикле, спортску опрему, опрему за камповање, намештај и алате.

2. Дељење вожња

Ако имате аутомобил, можете га користити да зарадите додатни новац тако што ћете постати возач Убера или возач Лифта. Укључите га када сте на путу на посао и поведите некога у центар града са собом. Ово је један од најпопуларнијих начина за остваривање пасивног прихода без почетних средстава, јер све што вам треба је аутомобил и паметни телефон!

Можете чак и свој аутомобил претворити у покретни билборд и зарадити додатни пасивни приход.

3. Апликације за пасивни приход

Постоје многе апликације за пасивни приход на тржишту, савршен за било коју врсту подухвата који желите да се бавите. Неки нуде заиста пасиван приход; једноставно улажете новац или развијате производ или услугу и гледате како новац улази без да радите ништа друго.

Други су полупасивни, што значи да у почетку морате уложити знатну количину посла, али онда касније пожњети награде уз само минималан труд и остварити досљедан профит.

4. Награде кредитном картицом

Наравно, многе кредитне картице нуде цасхбацк или наградни поени када их користите. Ове наградне поене можете искористити за поклон картице, попусте на производе и услуге или чак хладну готовину!

Ово није мој омиљени метод, али ако већ користите а кредитна картица сваког месеца, можда ћете зарађивати награде или повраћај новца. Очигледно, желели бисте да отплатите своју кредитну картицу у потпуности сваког месеца. Урадите ову методу само ако планирате да не носите равнотежу.

5. Онлине пословање/блоговање

Креирање онлајн бизниса или блога је одличан начин за генерисање пасивног прихода без почетних средстава. Супер је тешко. Али ја сам урадио то. Све што је потребно је мало креативности и напорног рада. Ако сте вољни да уложите труд и посвећеност, можете зарадити новац док спавате!

Као што видите, постоји много креативних начина за генерисање пасивног прихода без почетних средстава. Зато се побрините да имате довољно средстава да постигнете своје финансијске циљеве.

Како генерисати почетна средства за пасивни приход

Рецимо да вам се не свиђа ниједна од горе наведених идеја. Ево како можете брзо да генеришете почетна средства за стварање пасивнијег прихода.

Најбржи начин да се генеришу средства за пасивни приход је продаја нежељених ствари. То може бити било шта од одеће, намештаја, књига или електронике. Можете их продати на мрежи на платформама као што су еБаи и Цраигслист или организовати продају у дворишту.

Такође можете да се бавите чудним пословима као што су шетња паса или чување деце да бисте брзо зарадили. Друга опција је преузимање слободног посла на мрежи, као што је писање чланака, веб дизајн или креирање логотипа и графике.

Користећи предности ових брзих начина да зарадите новац унапред, имаћете финансијска средства неопходно је инвестирати у пасивније стратегије прихода као што је улагање у акције и обвезнице и пеер-то-пеер позајмљивање. Уз пажљиво планирање и извршење, можете генерисати сталан ток пасивног прихода без почетних средстава.

Повезан: Како започети посао без новца

Одељак за питања и одговоре

Који је најлакши пасивни приход за почетак?

Најлакши пасивни приход за почетак је коришћење награда кредитном картицом. Пријавите се за кредитну картицу и користите је као и обично, а затим искористите повраћај новца или наградне поене за додатни новац.

Која идеја о пасивном приходу би ми најбрже донела 1000 долара?

То је преокрет између изнајмљивања ваших ствари и дељења вожње. Обоје ће вероватно имати пасивни приход након неколико дана.

Да ли постоје бесплатни начини за генерисање пасивног прихода?

Да! Постоји много бесплатних начина за генерисање пасивног прихода: изнајмљивање предмета, дељење вожње, преузимање апликација које вам плаћају за гледање садржаја и блоговање/креирање онлајн пословања. Све ове опције не захтевају почетна улагања.

Могу ли да живим пуно радно време од пасивног прихода?

Да, живјети пуно радно вријеме од пасивног прихода је могуће, али за то је потребна посвећеност и напоран рад. Морате бити креативни и доследни да зарадите новац док спавате. Такође морате бити спремни да уложите време и труд у стварање пасивног тока прихода који ће генерисати довољно прихода од којих можете да живите.

Требале су ми три године напорног рада увече и викендом. Нисам потрошио много новца да би посао кренуо, али сам провео време.

Који је најбољи начин да почнете са пасивним приходом?

Најбољи начин да започнете са пасивним приходом је да откријете која опција најбоље одговара вашем животном стилу и скупу вештина, а затим предузмете акцију. Обавезно истражите како су други људи били успешни у истом подухвату како бисте могли да учите од њих и примените оно што су урадили. Једном када зарадите новац, реинвестирајте га у свој посао да бисте га временом више развијали.

Закључак: Пасивни приход без средстава?

Могуће је остварити пасиван приход без почетних средстава, али за то је потребна посвећеност и напоран рад. Морате бити креативни и доследни да зарадите новац док спавате. Почните тако што ћете схватити како најбоље да искористите своје таленте и ресурсе, а затим предузмите акцију на њима. Уз пажљиво планирање и извршење, можете развити пасивни ток прихода који ће обезбедити финансијску стабилност у годинама које долазе! Срећно!

Аако сте самозапослени власник предузећа, можда тражите праву врсту плана за сачувати за пензију. Али лако се запитати шта је најбоље за вашу ситуацију или компанију.

Тхе СЕП ИРА је можда један од најлакших налога за самозапослене особе које треба да поставе и наставе. То такође може бити један од јефтинијих планова за власнике предузећа.

То свакако захтева много мање времена утрошеног на папирологију него традиционални рачун од 401к. Знам. Имао сам обоје.

СЕП ИРА рачун има много предности у односу на друге рачуне за пензионисање, али тек након што пажљиво размотрите предности и недостатке у односу на друге врсте рачуна за пензионисање, одлучите се.

Ако сте запослени у малом предузећу или самозапослени, можете се уписати на овај налог. Само послодавац уплаћује доприносе на рачун.

Шта је СЕП ИРА?

СЕП у СЕП ИРА је скраћеница за „Поједностављена пензија запослених“. Овај рачун је у суштини као традиционална ИРА рачуна, али омогућава много веће доприносе. Свака особа која испуњава услове имаће рачун отворен у своје име.

СЕП ИРА има неколико предности поред виших нивоа доприноса, укључујући једноставност подешавања и одржавања налога и могућност да буде 100% додељен након отварања налога.

Доприноси на рачун СЕП ИРА такође се одбијају од пореза на приход. Извршена улагања су одложена до повлачења средстава.

Власник предузећа са или без запослених може основати СЕП ИРА.

Ко испуњава услове за СЕП ИРА?

СЕП ИРА рачун може бити права опција за послодавце који желе да доприносе великим износима на своје пензионе рачуне и доприносе партнерима у компанији или запосленима у малом предузећу.

Имате право да допринесете СЕП ИРА ако сте власник предузећа, део партнерства или самостални власник.

Такође имате право на ову врсту рачуна за пензионисање ако остварујете било какав приход од самозапошљавања, чак и када имате посао са пуним радним временом на другом месту и уписани сте у други пензиони план.

Предност поседовања СЕП ИРА налога је што, за разлику од других планова, не постоје границе прихода.

Запослени са скраћеним радним временом који имају 21 годину или више, радили су три од претходних пет година и зарадили, план мора да покрије 500 долара или више година. Послодавци могу изабрати да обезбеде покриће за запослене млађе од 21 године по сопственом нахођењу.

СЕП ИРА правила

- СЕП ИРА рачун мора бити постављен и финансиран од стране рок за подношење пореске пријаве појединачног предузећа или предузећа ако је основано.

- Да бисте основали СЕП ИРА, морате имати писмени споразум да направите одредбе за квалификоване запослене.

- Власник самосталне делатности сматра се запосленим када се односи на СЕП ИРА рачун и послодавцем.

- Постоји образац споразума, Образац 5305-СЕП, доступно од Пореске управе.

- За разлику од традиционалног рачуна за пензионисање од 401.000, не можете позајмити средства на СЕП ИРА рачуну.

СЕП ИРА правила повлачења

Повлачење из СЕП ИРА није без ризика; доприноси уплаћени пре 59 А½ могу бити предмет казне од 10 %, а РМД морају почети годину дана након што навршите 70 А½.

Да бисте били сигурни да се нећете суочити са скупим казнама, знајте датум пореске пријаве и уверите се да су сва повлачења извршена пре тога. Уверите се да су доприноси пре опорезивања прво повучени да бисте избегли било какве додатне порезе.

СЕП ИРА ограничења доприноса

Износ доприноса СЕП ИРА је ограничен на 25% накнаде. У 2023. години накнада за доприносе износи 66.000 долара годишње. Доприноси нису обавезни у свакој години у којој постоји нето добит.

Такође не морате да одржавате одређени ниво доприноса. Имате слободу да направите избор.

На пример, можете дати пун допринос једне године, а само мањи проценат следеће године.

Такође не можете ништа допринети у наредној години, чак и ако је било нето добити.

Новац је ваш за запослене са СЕП ИРА рачуном када послодавац уплати допринос на рачун. Само послодавац уплаћује доприносе на рачун.

СЕП ИРА вс. Соло 401к

Хајде да упоредимо два типа пензионог плана за самозапослене:

СЕП ИРА је дизајниран за самозапослене појединце или власнике малих предузећа који желе да дају доприносе са одложеним порезом за своје златне године.

Као традиционални индивидуални пензиони рачун (ИРА), СЕП нуди више лимите доприноса са погодностима за пословне бонусе.

За оне који немају запослене осим свог супружника, ту је Соло 401к а€“ индивидуални пензиони план са вишим укупним ограничењима доприноса од СЕП ИРА.

Разумевање начина на који сваки план функционише може помоћи да се утврди шта има више смисла за вашу ситуацију. Сазнајте више тако што ћете погледати наше велико поређење свих рачуна за пензионисање самозапослених лица.

Пронађите добар СЕП ИРА калкулатор

Ако размишљате о СЕП ИРА налогу, али нисте потпуно сигурни да је то прави налог за ваш пензиону штедњу или ваше пословање, можете провјерити своје стварне бројке помоћу калкулатора специфичног за СЕП ИРА рачун.

Постоји неколико калкулатора пензионих фондова доступних на мрежи. Унесите своје податке да бисте видели да ли је овај налог исправан за вашу ситуацију и пензиону штедњу.

Где отворити СЕП ИРА?

СЕП ИРА се могу основати у банци, заједничком фонду, брокерској кући или било којој другој финансијској институцији.

Уобичајена места за отварање су Вангуард, Сцхваб и Фиделити. СЕП ИРА рачун се може успоставити за посао обично у року од једног дана након што је образац за уговор попуњен.

Побољшање, тхе Робоадвисор Користио сам за неке од својих опорезивих улагања, нуди СЕП ИРА. Посетите моја рецензија Беттермента за више информација.

Такође можете поставити СЕП ИРА са Вангуардом као што сам ја урадио. Они имају минималне износе на својим средствима, па будите сигурни да имате пуно готовине спремног да почнете са њима.

Опет, доступне су многе опције за пензионе рачуне за власнике малих предузећа и самозапослене.

Упоредите СЕП ИРА са другим традиционалним рачунима за пензионисање да видите који има највише предности за вашу ситуацију.

Кораци за отварање СЕП ИРА

Постављање СЕП ИРА је релативно једноставно:

Прво, изаберите ИРА чувара који може да отвори и одржава вашу СЕП ИРА.

Затим одлучите колико желите да допринесете сваке године, узимајући у обзир сва ограничења одбитка.

Затим попуните потребну папирологију са чуваром и договорите трансфер средстава или депоноване на рачун, укључујући важеће обрасце доприноса или повезане пореске документе као што је образац 1040-ЕС.

На крају, пратите доприносе током целе године и водите рачуна да их на одговарајући начин пријавите у годишњој пореској пријави.

Да ли планирате да отворите СЕП ИРА? Шта вам се свиђа у вези са налогом?