Многи људи се често боре са смислом плана да се отарасе својих вишка дугова. Непостојање изводљивог плана је вероватно највећи разлог зашто многи људи не успевају. Али такође сумњам да већина људи никада не дође ни до тачке да направи план јер немају додатни новац. То је за мене увек била велика препрека. Зато мислим кључно је направити план и предузети акцију када коначно донесете додатни новац.

Рецимо да сте управо дошли до додатног новца. Можда сте добили леп бонус на послу, освојили лото, добили мало наследство или добили велики повраћај пореза. Сада гледате на своје вишак или нежељене дугове и мислите да бисте желели да искористите нешто од овог додатног новца за исплати дугове. Какав би требао бити твој план? Како да одлучите шта прво да исплатите?

Пре свега, добро за вас што имате дисциплину да искористите овај додатни новац за отплату дуга. Често се овакав пронађени новац користи на већу потрошњу. И многи људи често осећају потребу да се троше јер су коначно нашли нешто додатног новца. Не могу рећи да их кривим. Познајем осећања да коначно зарадим нешто новца након што сам остао без. Дефинитивно желите да се наградите.

Али део финансијске зрелости значи да сте у могућности да одложите задовољство и одложити тренутне жеље зарад будућих потреба. Ок, доста тога. На план.

Под претпоставком да сте већ успоставили неку врсту фонд за ванредне ситуације, ево како бих одлучио које дугове ћу прво отплатити:

1. Направите списак свих својих дугова. Избаците све своје изјаве и сву стару папирологију у вези са вашим дуговима. Поента је да одредите који су ваши дугови, коме дугујете и колико дугујете. Можда бисте такође желели да преузмете бесплатан кредитни извештај са иеарцредитрепорт.цом и погледате све своје отворене рачуне са неплаћеним салдом. Можете преузмите свој бесплатни кредитни извештај са иеарцредитрепорт.цом једном годишње од сваке од три агенције за кредитно извештавање. Када сазнате своје дугове, запишите их све на комад папира или направите листу табела користећи Мицрософт Екцел или мој омиљени Опен Оффице Цалц.

2. Прво се фокусирајте на необезбеђене дугове. Уопштено говорећи, прво ћете желети да се фокусирате на своје необезбеђене дугове. То су дугови као што су дуг кредитне картице, медицински рачуни, лични кредити, дневни зајмови и несубвенционисани студентски кредити. Сви ови дугови обично имају високе каматне стопе јер немају везану имовину (или обезбеђење). Ове високе камате вас много коштају, а пошто нема имовине као резултат дуга, зајам вам не доноси велику будућу вредност. У већини случајева, позајмили сте да платите нешто што сте одмах конзумирали. Када идентификујете који су ваши необезбеђени дугови, можете им доделити приоритет. То је оно што ћемо урадити следеће.

3. Изаберите стратегију отплате дуга која вам одговара. Постоји много начина да отплатите дуг. Немојте бити превише збуњени свим методама. Само изаберите онај који се чини исправним и почните да га примењујете пуном снагом. Многи људи никада не стигну да отплате своје дугове јер су преплављени свим могућностима које су им доступне: стратегијама, методама, производима итд. Ево неколико метода које имају смисла за мене и видео сам успех са:

- Користите методу „Снежна груда дуга“.. Ову методу је прославио Дејв Ремзи и она је одлично функционисала за милионе људи. Овај метод вам помаже да одредите који дуг ћете прво отплатити тако што ћете их навести по редоследу укупног стања, почевши од најмањег. Разлог зашто овај план функционише за толико људи је тај што брзо видите успех и успех се надовезује на себе, попут груде снега, да би вас мотивисао да се решите свих дугова. Ако вам ово звучи као план, онда вам кажем да то радите. Почните прво са најмањим дугом и нападните га пуном снагом новим пронађеним новцем. Ако остане новца, пређите на други дуг и тако даље.

- Користите највишу каматну стопу. Ако сте особа са бројевима и стриктно желите да идете путем најмањег математичког отпора, онда морате да одредите приоритет на листи дугова према каматној стопи на кредит. Почните са дугом који плаћа највишу камату (кошта вас највише новца) и нападајте га пуном снагом док се не исплати. Затим пређите на другу највишу каматну стопу, и тако даље.

Надам се да ће вам овај сажетак пружити неке смернице када уђете у ту велику гомилу новца и одлучите да се ослободите вишка дугова. Срећно.

Први на свету аутоматизовани менаџер дуга који олакшава уштеду новца, управљање картицама и брже отплату дуга.

Зарађујемо провизију ако кликнете на ову везу и пријавите се без икаквих додатних трошкова.

Недавно сам отворио Ротх ИРА по први пут. За више информација о Ротх ИРА, погледајте тај пост. Данас сам желео да уђем у мало више детаља о том процесу, посебно о процесу отварања Вангуард Ротх ИРА.

Као ФИИ, ови екрани се могу променити током времена, али процес би требао остати исти. Мораћете да изаберете тип инвестиционог рачуна, унесете своје личне и банкарске податке, изаберете фонд или средства и готови сте.

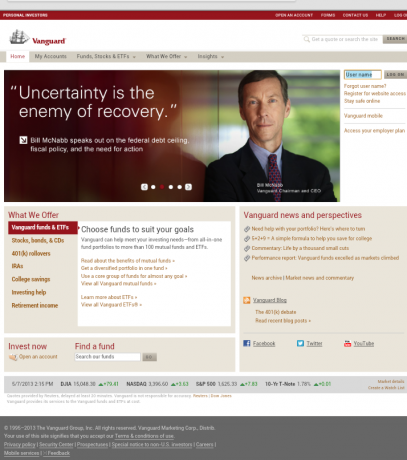

Ево почетне странице Вангуарда, где једноставно морате да кликнете на дугме „отвори налог“ у одељку „Инвестирај сада“. Са насловне стране можете видети шта Вангуард највише цени: једноставну поруку јефтиног улагања.

Вангуард то чини прилично једноставним са својим следећим екраном. Овде ћете морати да одредите да ли желите да отворите нови налог (као што сам ја урадио), пређите преко постојећих 401к (веома уобичајено да се један од ових врати код старог послодавца) или пренесите инвестициона средства од другог рачун. Од вас се такође тражи да се региструјете код Вангуарда (али ово можете одложити до краја).

Следећи екран је скоро понављање претходног, осим што имате одељак на дну да направите избор између Вангуард заједничких фондова или акција, обвезница и не-Вангуард фондова. Пошто сам на сајту Вангуард и тражим јефтина средства, овај избор је за мене био безначајан.

Мада, ово је добар тренутак да се истакне да можете улагати у било коју врсту инвестиционог производа у оквиру ваше Ротх ИРА. То не морају бити само заједнички фондови. На крају сам инвестирао у Вангуард Таргет Ретиремент 2040 Фонд.

У реду, следећи екран је када почнете да уносите своје личне податке. Потребне су све основе, укључујући ССН. Ако сте у браку и ви и ваш супружник отварате налог, уверите се да сте унели други ССН када отворите налог свог супружника.

Следећи је екран на који ћете унети податке о банци. Ово је рачун са којег ћете повући свој инвестициони депозит. Брза пријава на мој Капитал један 360 рачун ми је омогућио да пронађем своје рутирање и бројеве рачуна.

У реду, сада на забавне ствари. Са ваше десне стране видећете подразумевану опцију, Приме Монеи Маркет Фунд. Ако тек треба да истражите у који одређени фонд желите да инвестирате, овај фонд тржишта новца би могао бити најбоље место за смештај ваших почетних пензијске инвестиције док сазнате у који одређени фонд или групу фондова желите да инвестирате.

Имајте на уму да већина средстава са леве стране има минимални депозит од 3.000 долара. Дакле, ако још нисте на том нивоу, онда ће то морати да уради фонд тржишта новца.

Имајте на уму да ова средства неће бити осигурана ФДИЦ-ом. Дакле, можда бисте желели да ставите мали износ овде само да бисте започели и уштедели салдо од својих 3.000 долара у ФДИЦ осигуранику високоприносни штедни рачун.

Што се тиче заједничких фондова са леве стране, избор је у потпуности на вама. Ово је дефинитивно област коју нисам квалификован да коментаришем. Дозволите ми само да кажем да постоји много јефтиних фондова за избор и да постоји нешто што ће задовољити вашу толеранцију на ризик и уравнотежити расподелу средстава.

Последњи снимак екрана који морам да вам покажем је страница испод на којој ћете моћи да изаберете у коју пореску годину желите да иде ваш допринос Ротх ИРА. Овај екран ће бити активан само од 1. јануара до 15. априла сваке године, јер је то једини пут када можете да допринесете било којој пореској години.

Након што је овај корак завршен, извршићете своју почетну инвестицију. Једноставно ћете морати да довршите процес отварања налога на мрежи.

Нећу вас водити кроз те последње кораке јер су прилично једноставни. Надам се да ће овај водич пружити неку вредност онима који желе да отворе Ротх ИРА са Вангуардом. Процес је заиста лак и траје мање времена него што мислите.

Повезан: Преглед наших услуга личног саветника Вангуард: Нека људски саветник прегледа ваш план

Моја компанија ће престати да усклађује моје доприносе са мојим 401к.

Почевши од овог месеца, моја компанија више не одговара мојим доприносима компанији 401к. То је у суштини 2.000 долара мање као компензација коју ћу добити ове године ако се не поклапају за остатак године.

Кажу да је ово привремени потез из предострожности. Ипак, ово је разочаравајућа вест.

Размишљао сам о томе да ову објаву направим као зезање о томе зашто је то ужасна идеја за смањење трошкова (шкоди онима који су одговоран, не штеди баш толико, итд.), али сам уместо тога одлучио да разговарам о томе шта ћу да урадим у светлу ову промену. Како ћу да одговорим?

Такође не желим да се зезам јер знам (а) да немају сви ни ову корист, за почетак, (б) немају сви чак ни посао тренутно, и (ц) Не желим да им (мојој компанији) кажем да је то требало ја. 😉

Могу вам рећи унапред да ме ово не обесхрабрује да штедим за пензију (као ни тренутна економска ситуација, заиста). Ако ништа друго, обоје ме терају да више допринесем пензионисању.

Једина ствар коју дефинитивно ради јесте да ме натера да поново размислим о томе како желим да мој инвестициони микс изгледа када будем 5 година од пензије. Можете ли рећи ултраконзервативно!

Шта је боље од 401к?

Пошто ћу ићи напред, претпостављам да је питање које морам себи да поставим, где сада пада 401к приоритет у односу на остале моје финансијске циљеве, и да ли сада постоје боља возила која ће ми помоћи да их остварим циљеви?

Традиционални редослед деловања за пензијску штедњу и побољшање ваше нето вредности је био:

- Допринесите довољно да добијете 401.000 компанија.

- Затим, ако имате још да уштедите, ставите то у Ротх ИРА и дајте максимум.

- Затим, ако имате још више, вратите се на 401к и максимално га искористите.

- А ако имате и више од тога, доприносите на опорезивом инвестиционом рачуну.

Разлог зашто је ово традиционално начин на који вам се налаже да инвестирате је због ограничен броји већи трошак инвестиционих опција које се држе у типичној компанији 401к. Плус, неки би хвалили пореске предности Ротха у односу на 401к.

Ротх ИРА је?

Ја тек недавно отворио своју прву Ротх ИРА. И ако се сећате, то је било више од мојих 401к упаривања и максималних напора.

Можда се сећате и оних доприноса Ротх ИРА којима сам приписао пореска година 2008.

Дакле, прошле године сам до максимума решио својих 401 хиљада унапред, а затим прешао на Ротх. У суштини, урадио сам 1, затим 3, па 2 на горњој листи. ФИИ… Ротх је уложен у фонд за индексе на берзи, док је 401к у фонд са циљним датумом.

Ове године заиста не видим разлог да се направи драстична промена од тог плана. Покушаћу да максимално искористим 401.000 доприноса до 12/31 и максимално Ротх ИРА доприносе до 4/15/10 и за моју жену и за мене.

Пошто планирам да урадим обоје, претпостављам да није битно којим редоследом ћу то да урадим. У ствари, мислим да су рокови погодни да се то уради тим редоследом. Да ли се слажете? Јавите ми ако нешто пропустим овде.

Иначе, док сам писао овај пост, такође сам завршавао порезе за 2008. Треба напоменути да ми је максимални допринос од 401.000 у 2008. уштедео око 4.000 долара пореза. Узми то, горњи порески разред!

Осећам да овај пост не води нигде. Извини због тога. Надамо се да ће вас то барем подстаћи да уштедите више за пензију. Предности могу бити огромне, чак и ако компанија више не одговара.

Још 2009. године сам направио налог у Вангуарду, отворио своју прву Ротх ИРА и инвестирао у јефтин индексни фонд. Тако је и гђа. ПТ. Било је сјајно!

И таман на време. Морали смо да дамо допринос пре него што пријавимо порез ако смо желели да се допринос рачуна у лимите за 2008. годину. У време када за неке (попут мене) више није било компанијског 401к меча, имало је смисла ићи даље са Ротх ИРА-ом.

Осјетио заиста добро је што сам коначно испунио овај циљ (види Ротх ИРА циљ). Дуго се чекало. Иронично, то је било врло брзо и лако за направити. Ево како и зашто за постављање Ротх ИРА:

Корак до Ротх ИРА

До овог тренутка у свом животу, своју пензиону штедњу сам вршио користећи две врсте рачуна: моја компанија 401к и традиционална ИРА. Тхе традиционална ИРА је коришћен као мој главни рачун за пензионисање пре учешћа у 401к (обично не можете да радите обоје истовремено).

Када сам ушао у сцену од 401к, побринуо сам се да добијем подударање. И сада, по први пут, преносим своје додатне доприносе за пензију (изнад мојих 401 хиљада доприноса) Ротх ИРА.

Међутим, имајте на уму да то није услов да то учините у овим корацима. Можете отворити Ротх ИРА одмах и почети штедња новца за пензију!

Зашто отворити Ротх ИРА?

Три разлога зашто сам отворио Ротх ИРА:

- Желео бих да годишње доприносим свом пензионисању више него што то дозвољавају моји лимити од 401 хиљада. Као што сам рекао горе, Ја сам максимално исцрпљен на моје доприносе у износу од 401 хиљада неопорезивих пореза за 2008. Следећа логична опција је Ротх ИРА.

- ја желим више инвестиционих опција него што ће мој 401к (тренутно кроз Фиделити) дозволити. Средства доступна у мојој компанији 401к мик су добра, али су можда мало скупа. Желим да купим јефтине фондове.

- Желим да моји пензиони фондови буду диверсификован из пореске перспективе. 401к се опорезује на дистрибуцију (када се пензионишете и почнете да узимате новац), а Ротх ИРА је супротно. Користи средства након опорезивања која улазе, али вам омогућава да примате дистрибуцију без пореза. Имати и једно и друго вам омогућава да заштитите своје опкладе на вашу будућу пореску стопу.

Колико доприносити и у шта улагати?

Одговор на прво питање је „колико је могуће” и до максимално дозвољеног доприноса. Започели смо наше рачуне са по 3.000 долара и планирали смо да додамо додатних 2.000 долара у наредних неколико дана (селимо се новац около, али желимо да га уложимо пре датума када пријавимо наше порезе како бисмо га могли приписати текућој години границе).

Одговор на друго питање је заиста тема за други пост. Могу вам рећи да смо инвестирали у јефтине индексне фондове. Вангуард има неколико на избор. Нисте сигурни за тржиште? Можете заправо ставити своје Ротх ИРА доприносе у стабилне фондове тржишта новца, између многих других опција.

Где отворити Ротх ИРА

Одабрао сам Вангуарда за свог инвестиционог менаџера. Међутим, можете отворити Ротх ИРА са неколико различитих врста финансијских компанија: вашом банком, великим инвестиционим фирмама или дисконтни брокери. Све што вам треба су ваши основни лични подаци и ваш банковни рачун и бројеви за рутирање да бисте извршили почетни трансфер.

Мисија Вангуарда је да „помогне клијентима да постигну своје финансијске циљеве тако што ће бити светски добављач инвестиционих производа и услуга са највећом вредношћу“. Та „највећа вредност“ се преводи у најнижу цену када су у питању индексни фондови.

Вангуард је високо цењен међу већином стручњака за личне финансије, блогера и ЦФП-а као најбоље место за улагање у ИРА или опорезиви рачун. Када сам у јануару разговарао са Киплингером и НАПФА-ом, предложили су Вангуард.

За више места за отварање Ротх ИРА погледајте ову листу најбољих онлајн берзански брокери за јефтину трговину акцијама.

Мој план за следећу годину и даље

Ово дефинитивно није једнократни договор. У који одређени фонд улажем може се променити, али планирам да дам максимално дозвољени допринос мојој Ротх ИРА сваке године до пензионисања. Следеће године, то ће бити још 5.000 долара. У неком тренутку, вероватно ћу размислити о постављању аутоматског доприноса на налог.

Коначна напомена: Имајте на уму да постоје ограничења прихода и границе доприноса да опорезују повлашћене пензионе рачуне као што је Ротх ИРА. Дефинитивно урадите своје истраживање. Добро место за почетак је водич ИРС за ИРА.

Тешка су времена за неке.

Али да ли су довољно чврсти да прибегну позајмљивању од ваших 401к?

Да ли губитак посла оправдава овакав потез?

Ваљда, као и сви лични финансије, то заиста зависи од ваше конкретне ситуације.

Ипак, уопштено говорећи, на 401к вероватно не треба гледати као на нормалан, свакодневни начин финансирања начина живота који је изнад ваших нормалних могућности. То значи да нема задуживања за куповину чамца, новог телевизора или за побољшање дома.

Ако желите те ствари, било би мудрије да само уштедите новац у а штедни рачун.

Треба ли убедити? Ево неколико разлога да не позајмите од свог 401к:

То је за вашу пензију

Читав разлог због којег сте поставили овај налог за почетак је био да уштедите новац за своју пензију. Ако још нисте у пензији, само оставите овај новац на миру. Да сте одвојили нешто новца за позајмицу касније, рекао бих само напред.

Али ово је твој 401к. Само оставите новац и своје првобитне намере на миру.

Неће бити ту за прави хитан случај

Ако извучете тај новац из 401к сада користећи опцију зајма да финансирате неку неозбиљну куповину, а онда све погоди вентилатор, остављени сте у тешкој ситуацији. Оставите тај новац на миру и сачувајте опцију зајма као крајње последње средство.

Позајмљени новац не расте

Новац који није на рачуну од 401 хиљада (позајмљени износ) више не може да види раст инвестиција. Мора да постоји да бисте зарадили за вашу пензију. Ово је дугорочно улагање којим се овде бавимо. Пустити га да се вози је кључно. Померање новца унутра и ван побеђује сврху.

Кредит је везан за ваш посао

Ово је један од очигледнијих разлога да се држите подаље од кредита од 401к. Ако напустите посао из било ког разлога, већина компанија ће то захтевати од вас врати тај зајам много брже, или чак одмах. Не желите да будете заглављени држећи овај кредит ако добијете конзерву.

Запамтите, позајмили сте јер нисте имали довољно новца за почетак. Дакле, зашто мислите да ћете моћи брзо да га вратите? Истраживања су показала да већина људи који напусте посао са неотплаћеним кредитом од 401 хиљада, заврши у кашњењу.

Ограничења накнада и доприноса

Неки планови компаније захтевају да престанете да доприносите својим 401к када позајмите од њега. Такође, неки планови укључују накнаде за отплату кредита. Ово су дефинитивно ствари које желите да избегнете.

Моје искуство

Био сам у искушењу да позајмим од својих 401 хиљада пре неколико година када смо штедели за прву уплату за кућу. Бринуо сам се да ће нам требати мали зајам од 401 хиљада да бисмо прешли 20 одсто. Могућност позајмљивања је дефинитивно била веома примамљива.

Али на крају сам одлучио да оставим новац на миру. И знате, на крају смо ипак успели да уштедимо 20% радећи мало више на трошењу мање.

Дакле, то је моје мишљење, шта је твоје? Да ли би требало да позајмите од својих 401к?